1. In sintesi

In data 17 marzo 2025 – secondo la tempistica fissata dall’articolo 3-bis, comma 3, Dl 202/2024 (Milleproroghe 2025), l’agenzia delle Entrate ha approvato i modelli destinati ad accogliere i redditi 2024 delle società di persone (modello Redditi SP 2025), delle società di capitali (modello Redditi SC 2025) e degli Enti non commerciali (modello Redditi ENC 2025).

Unitamente ad essi sono state approvate le relative istruzioni per la compilazione e le specifiche tecniche per la trasmissione telematica dei dati contenuti nei dichiarativi (provvedimenti agenzia delle Entrate 17 marzo 2025, prot. n. 131066, n. 131067 e n. 131080).

Inoltre, con provvedimento del 14 marzo 2025 è stato approvato anche il modello CNM, relativo al periodo d’imposta 2024, che verrà utilizzato dai soggetti ammessi alla tassazione di gruppo di imprese controllate residenti nonché dai soggetti ammessi alla determinazione dell’unica base imponibile per il gruppo di imprese non residenti (modello CNM 2025; provvedimento agenzia delle Entrate 14 marzo 2025, prot. n. 127523).

Di seguito evidenzieremo alcune delle novità che caratterizzano i modelli Redditi SP e Redditi SC (le immagini riprodotte sono quelle del modello Redditi SC).

2. Quadro CP

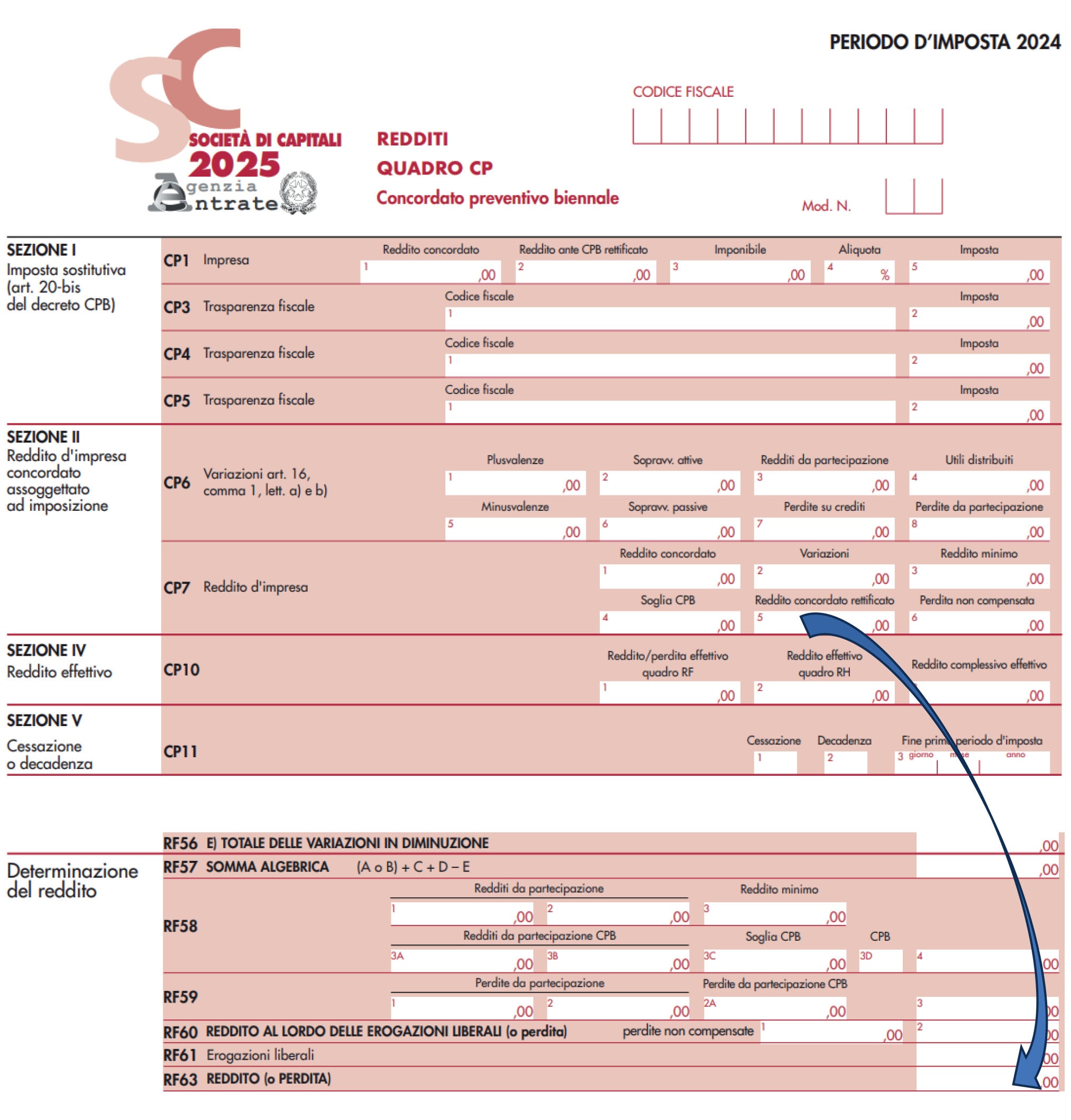

I modelli Redditi 2025 per Persone fisiche, Società di persone e Società di capitali si arricchiscono di un nuovo quadro, il quadro CP: i contribuenti che hanno aderito al concordato preventivo biennale per il 2024 dovranno compilarlo in aggiunta ai normali quadri relativi ai redditi d’impresa, ai redditi di lavoro autonomo e (per chi è soggetto a Irap) al valore della produzione imponibile.

Nelle considerazioni e nell’esempio che seguono vengono riprodotte le immagini del quadro CP del modello Redditi SC, ma le regole di compilazioni sono simili per tutti i modelli dichiarativi.

Il quadro CP si compone di diverse sezioni.

La prima sezione è dedicata alla gestione dell’imposta sostitutiva che i contribuenti che hanno aderito al concordato possono utilizzare sull’incremento del reddito relativo al concordato preventivo 2024 rispetto a quello conseguito nel periodo precedente, ossia nell’anno 2023.

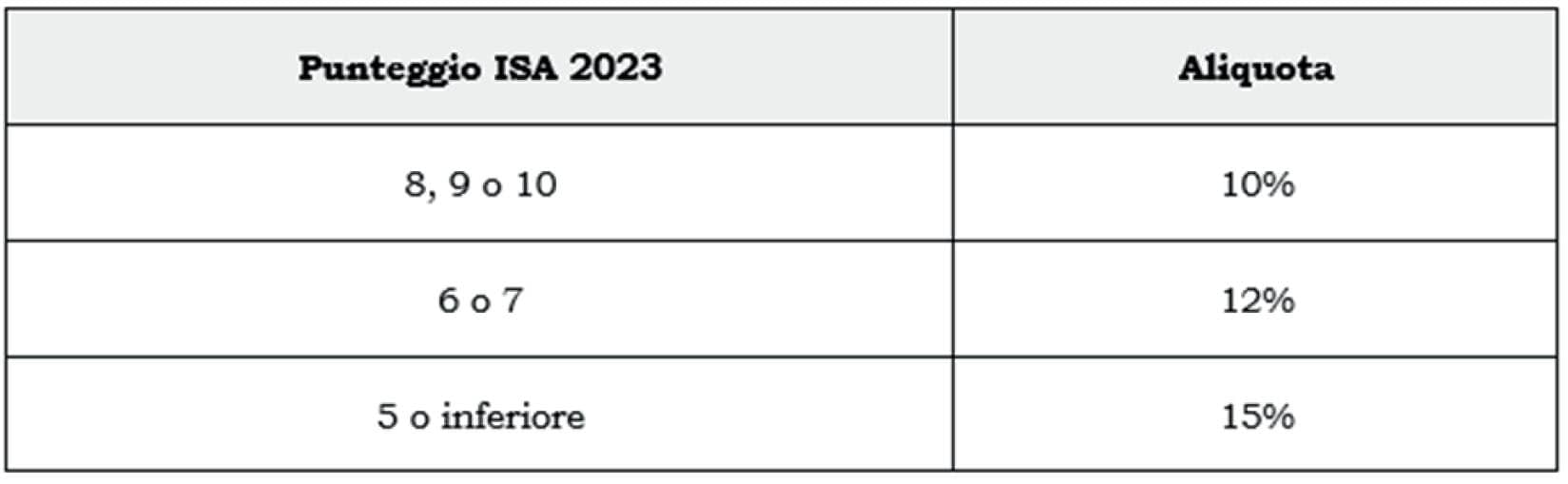

L’imposta sostitutiva delle imposte dirette e delle addizionali ha un’aliquota variabile a seconda del punteggio Isa conseguito dai contribuenti nel momento dell’accesso al concordato: essa è più bassa per i soggetti con un punteggio più alto e più alta per i soggetti con un punteggio più basso.

Flat tax sul reddito eccedente

Per i periodi di imposta di vigenza del concordato è possibile optare per l’applicazione di un’imposta sostitutiva delle imposte sul reddito e delle relative addizionali. L’opzione è ammessa anche per una sola delle annualità oggetto del concordato biennale (Faq agenzia delle Entrate 8 ottobre 2024).

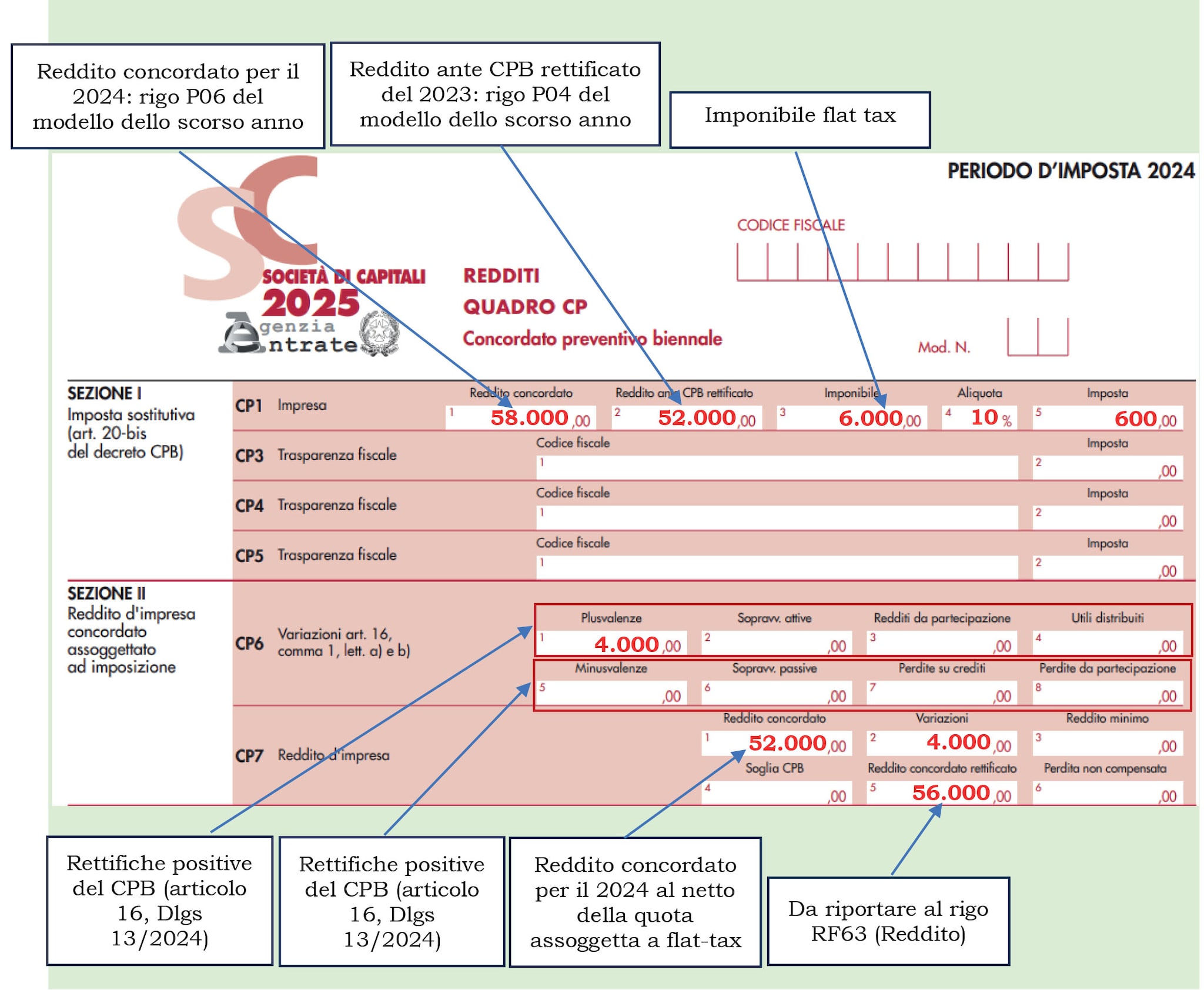

Tralasciando le regole particolari per i soggetti in regime forfetario, non applicabili ai redditi da dichiarare dalle società, la base imponibile del reddito eccedente assoggettato alla tassa piatta è pari alla differenza, se positiva, tra il reddito di lavoro autonomo e di impresa concordato (ad esempio, 2024) e il corrispondente reddito dichiarato nel periodo precedente (2023, nel nostro esempio) a quelli cui si riferisce la proposta, al netto delle poste straordinarie. In sostanza, la stessa è ottenuta come differenza fra i righi P06 e P04 del modello CPB 2024/2025 per il periodo d’imposta 2024.

Se il reddito indicato al rigo P04 del modello del 2023 è negativo, l’imposta sostitutiva va determinata sulla differenza tra l’importo dichiarato nel rigo P06 (Reddito concordato per il 2024) e zero. In presenza di perdite fiscali pregresse, queste devono essere portate in diminuzione dalla parte del reddito che residua una volta individuato il reddito eccedente assoggettato a imposta sostitutiva; si tratta della differenza tra il reddito derivante dalla proposta concordataria e la parte eccedente sulla quale vanno operate le rettifiche di cui all’articolo 16, Dlgs 13/2024, incluse le eventuali perdite fiscali pregresse utilizzabili secondo le regole ordinarie previste dal Tuir: detta differenza sarà assoggettata alle imposte ordinarie (Faq agenzia delle Entrate 8 ottobre 2024).

A tale base imponibile sono applicate aliquote variabili a seconda dei risultati ISA relativi al periodo di imposta precedente a quello di ingresso nel concordato (articolo 20-bis, Dlgs 13/2024).

Il nuovo quadro deve essere compilato sia dai soggetti che hanno aderito al CPB, sia dai soggetti che, pur non avendo aderito al CPB, risultano partecipare a società fiscalmente trasparenti che hanno aderito al CPB, o partecipano a società fiscalmente trasparenti, che pur non avendo aderito al CPB, partecipano a loro volta a società trasparenti che vi hanno, invece, aderito.

Nelle sezioni 2 e 3 i soggetti che conseguono redditi d’impresa (sezione 2) o redditi di lavoro autonomo (sezione 3; evidentemente non presente nel modello dichiarativo riservato ai soggetti che producono reddito d’impresa), dovranno rideterminare il reddito relativo alla proposta di concordato per assoggettarlo a eventuali variazioni in aumento o in diminuzione sulla base delle disposizioni previste negli articoli 15 e 16, Dlgs 13/2024: in generale si tratta delle sopravvenienze attive, delle sopravvenienze passive, delle plusvalenze o delle minusvalenze, dei redditi da partecipazione e, per i soggetti che conseguono redditi d’impresa, delle perdite su crediti.

In definitiva, il reddito oggetto della proposta di concordato sarà aumentato o diminuito dalle suddette rettifiche, ottenendo così, come risultato finale, il reddito d’impresa / di lavoro autonomo che dovrà essere assoggettato a tassazione e quindi fatto confluire nel quadro RF/RG/RH/RE e quindi nel quadro RN.

Per quanto riguarda le ultime due sezioni del nuovo quadro CP:

- nella sezione IV occorrerà riportare i redditi effettivi conseguiti nel 2024 dal contribuente già indicati nei quadri RE, RF, RG o RH;

- nella sezione V dovranno essere indicate le eventuali cause di cessazione o di decadenza dal concordato verificatesi.

Da segnalare la cessazione o la decadenza dal CPB

Le istruzioni di compilazione prevedono appositi codici numerici volti a individuare la fattispecie che ha causato:

- la cessazione (il CPB cessa di avere effetto dall’esercizio in cui si è verificata la causa di cessazione)

- o la decadenza (il CPB perde efficacia per entrambi i periodi d’imposta oggetto di concordato) dal regime.

Mentre per la cessazione le cause identificative previste differiscono leggermente a seconda del modello Redditi utilizzato, in base alla diversa natura assunta dal contribuente (ad esempio il modello Redditi PF è l’unico ad avere la causale relativa al passaggio al regime forfetario), i vari modelli dichiarativi condividono, invece, le medesime cause e codici relativi alla decadenza.

Queste ultime sono:

1. accertamento, nei periodi oggetto di concordato o in quello precedente, di attività non dichiarate o inesistenza o indeducibilità di passività per un importo superiore al 30% dei ricavi dichiarati oppure risultano commesse altre violazioni di non lieve entità (articolo 22, comma 2, Dlgs 13/2024);

2. intervento di una modifica o di una integrazione della dichiarazione dei redditi che portano a una quantificazione diversa dei redditi o del valore della produzione netta rispetto a quelli in base ai quali è avvenuta l’accettazione della proposta di concordato;

3. indicazione nella dichiarazione dei redditi dei dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di concordato;

4. il ricorso di una ipotesi di esclusione prevista dall’articolo 11, Dlgs 13/2024 o il venir meno dei requisiti previsti dall’articolo 12, comma 2, Dlgs 13/2024 (assenza di debiti per tributi o contributi per un importo superiore a 5.000 euro);

5. omesso versamento delle somme che risultano dovute dalle dichiarazioni oggetto di concordato, a seguito dell’attività di controllo automatizzato da parte del Fisco, ai sensi dell’articolo 36-bis, Dpr 600/1973.

Ove il contribuente che ha aderito al concordato si trovi a dover dichiarare la presenza di una causa di decadenza, le istruzioni al quadro CP rammentano che il contribuente risulta comunque tenuto a assoggettare a imposizione il reddito e il valore della produzione concordati, ove gli stessi risultino maggiori di quelli effettivamente conseguiti.

Il nuovo quadro CP è pertanto riservato ai soli contribuenti che hanno aderito alla proposta di Concordato preventivo biennale (o CPB), di cui al Dlgs 13/2024, i quali si sono impegnati a dichiarare gli importi concordati nelle dichiarazioni dei redditi relative ai periodi d’imposta oggetto del Concordato stesso.

Detti soggetti determinano il carico fiscale per le imposte correnti secondo quanto concordato (con alcuni aggiustamenti) ed espongono il reddito (e le imposte dovute), oltre che nel quadro RF, in apposito quadro (quadro CP, appunto) del modello di dichiarazione dei redditi.

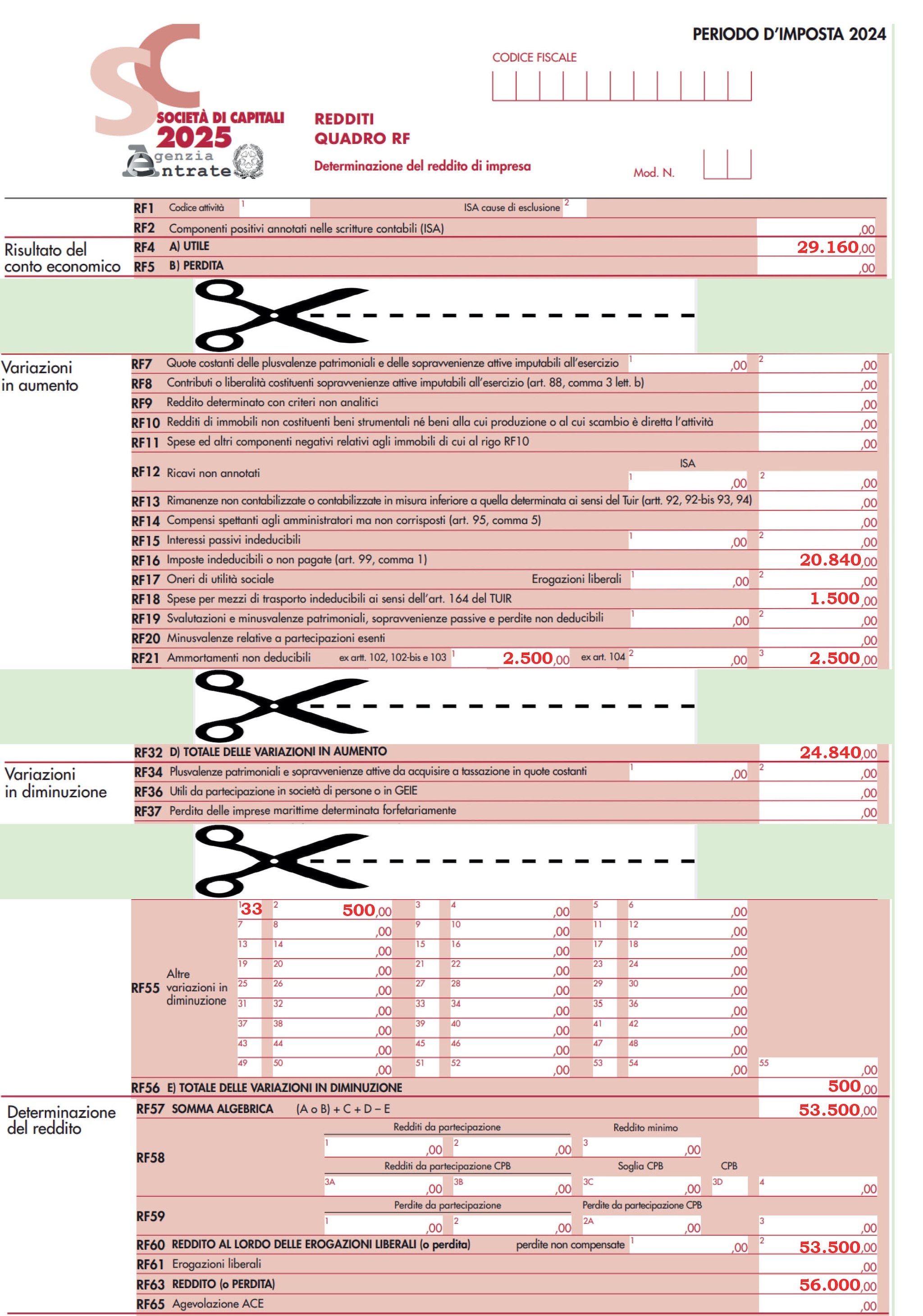

Va precisato che i soggetti che hanno aderito al CPB devono comunque determinare, all’interno del quadro RF, il reddito effettivo secondo le consuete modalità. Fa eccezione il rigo RF63 «Reddito», ove va riportato quello concordato, risultante dal rigo CP7, colonna 5 (o comunque un reddito non inferiore a 2.000 euro).

Osservando la struttura del quadro CP, si nota che il reddito concordato desumibile dal rigo CP7, colonna 5 è quello rettificato da plusvalenze e minusvalenze, sopravvenienze, ecc., ai sensi dell’articolo 16, lettere a) e b), Dlgs 13/2024.

Esempio

La Rossi Srl presenta la seguente situazione:

- l'utile di bilancio ante imposte ammonta a 50.000 euro;

- le imposte iscritte a Conto economico ammontano a 20.840 euro (inclusa l'Irap per il 2024, sulla base del valore della produzione netta concordata, ed indiata a rigo IS250, colonna 4 del Modello Irap, di ammontare pari a 6.800 euro);

- un utile dopo le imposte pari a 29.160 euro (50.000 – 20.840);

- nel corso del 2024 è stata realizzata una plusvalenza di 3.000 euro;

- in sede di presentazione della dichiarazione dei redditi 2023 la società ha avuto un punteggio ISA pari a 9;

- nella dichiarazione dei redditi del 2023 è stata esercitata l'opzione per il CPB;

- il reddito ante CPB del 2023 ammonta a 52.000 euro (rigo P04 del modello dello scorso anno);

- il reddito concordato per il 2024 (rigo P06 del modello dello scorso anno) ammonta a 58.000 euro;

- sul reddito eccedente al concordato viene esercitata l'opzione per l'applicazione della flat tax (nel caso, con aliquota 10% dato il punteggio ISA). Nello specifico, la differenza positiva tra Reddito concordato per il 2024 e Reddito ante CPB rettificato del 2023 costituisce la quota di reddito concordato assoggettabile in via opzionale a flat-tax del 10%, 12% o 15%.

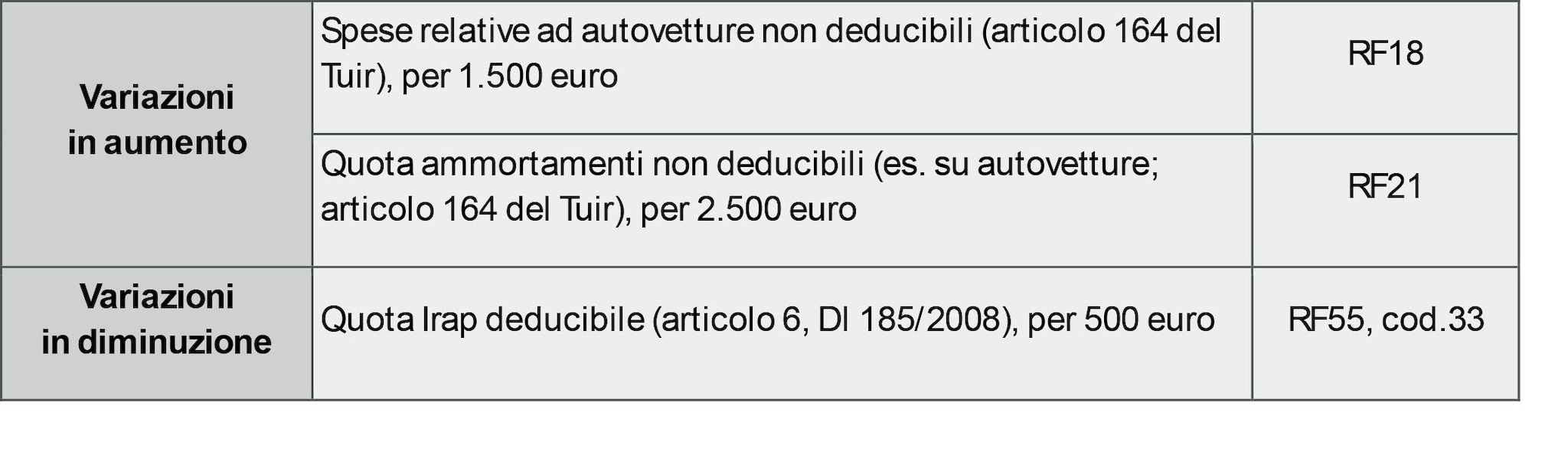

Le variazioni da indiare nel quadro RF sono le seguenti:

La società compila il quadro CP nel seguente modo:

Il totale delle imposte dovute dalla Rossi Srl ammonta a 20.840, così determinato:

- Ires: 13.440 euro (Reddito da rigo RF63, pari a 56.000 euro, x aliquota Ires 24%);

- Imposta sostitutiva 10% sul reddito concordato eccedente quello del 2023: 600 euro (rigo CP1);

- Irap: 6.800 euro (rigo IS250, colonna 4 del Modello IRAP).

Pertanto, il quadro RF sarà così compilato:

Si noti che nel rigo RF63 viene indicato il reddito concordato, rettificato secondo le disposizioni del Decreto sul CPB, pari a 56.000 euro, derivanti dal rigo CP7, colonna 5. In assenza di adesione al CPB il reddito da riportare nel rigo RF63 sarebbe stato 53.500 euro.

3. Scomputo delle perditeLe altre novità

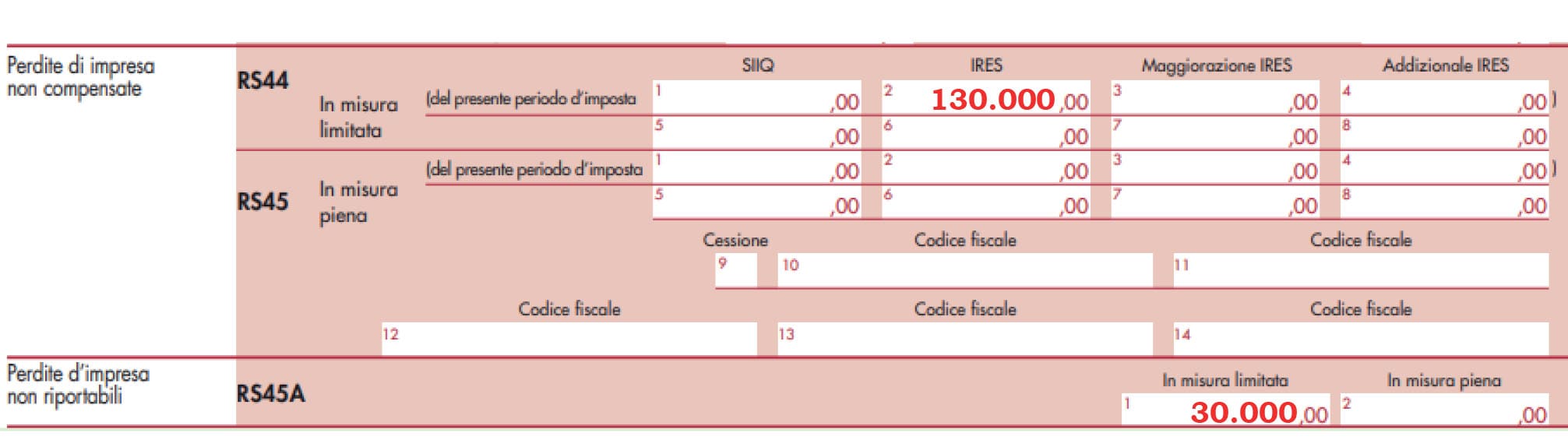

Nel quadro RS, nell’ambito delle perdite, sono stati aggiunti i righi RS45A e RS48, al fine di tener conto delle disposizioni circa le perdite d’impresa contenute nel riformulato (ad opera dell’articolo 15, comma 1, lettere a) e d), Dlgs 192/2024) articolo 84, comma 3 del Tuir.

Con riguardo alle perdite non riportabili (rigo RS45A), la norma limita il diritto al riporto delle perdite se, congiuntamente, le partecipazioni complessivamente rappresentanti la maggioranza dei diritti di voto nell’assemblea ordinaria vengono trasferite o comunque acquisite da terzi (anche a titolo temporaneo) e viene modificata l’attività principale in fatto esercitata nei periodi d’imposta in cui le perdite sono state realizzate.

Le perdite oggetto di limitazioni al riporto sono quelle risultanti al termine del periodo di imposta precedente al trasferimento o all’acquisizione delle partecipazioni, oppure, qualora il trasferimento o l’acquisizione intervengano dopo la prima metà del periodo d’imposta, in quelle risultanti al termine del periodo d’imposta in corso alla data del trasferimento.

In tali casi, il riporto è ammesso se viene superato il test di vitalità e comunque entro il limite quantitativo del patrimonio netto, assunto a valore economico, al netto dei versamenti effettuati nei 24 mesi antecedenti.

Esempio

Relativamente ad una società avente periodo d’imposta coincidente con l’anno solare, in data 20 maggio 2024 è stato trasferito il controllo ed è stata contestualmente cambiata l’attività esercitata.

In tal caso, le perdite pregresse assoggettate alle limitazioni sono quelle risultanti al termine del periodo d’imposta precedente a quello in cui è avvenuto il trasferimento (ossia, quelle al 31 dicembre 2023), in quanto avvenuto nella prima metà del periodo d’imposta.

Si ipotizzi il superamento del test di vitalità: le perdite non riportabili sono quelle che eccedono il patrimonio netto a valori reali o contabili. Si faccia il caso di perdite al 31 dicembre 2023 di 130.000 euro e un patrimonio netto di 100.000 euro: nel rigo RS45A, distinguendo da perdite utilizzabili nel limite dell’80% del reddito e perdite senza limiti, andrà indicato l’importo di 30.000 euro.

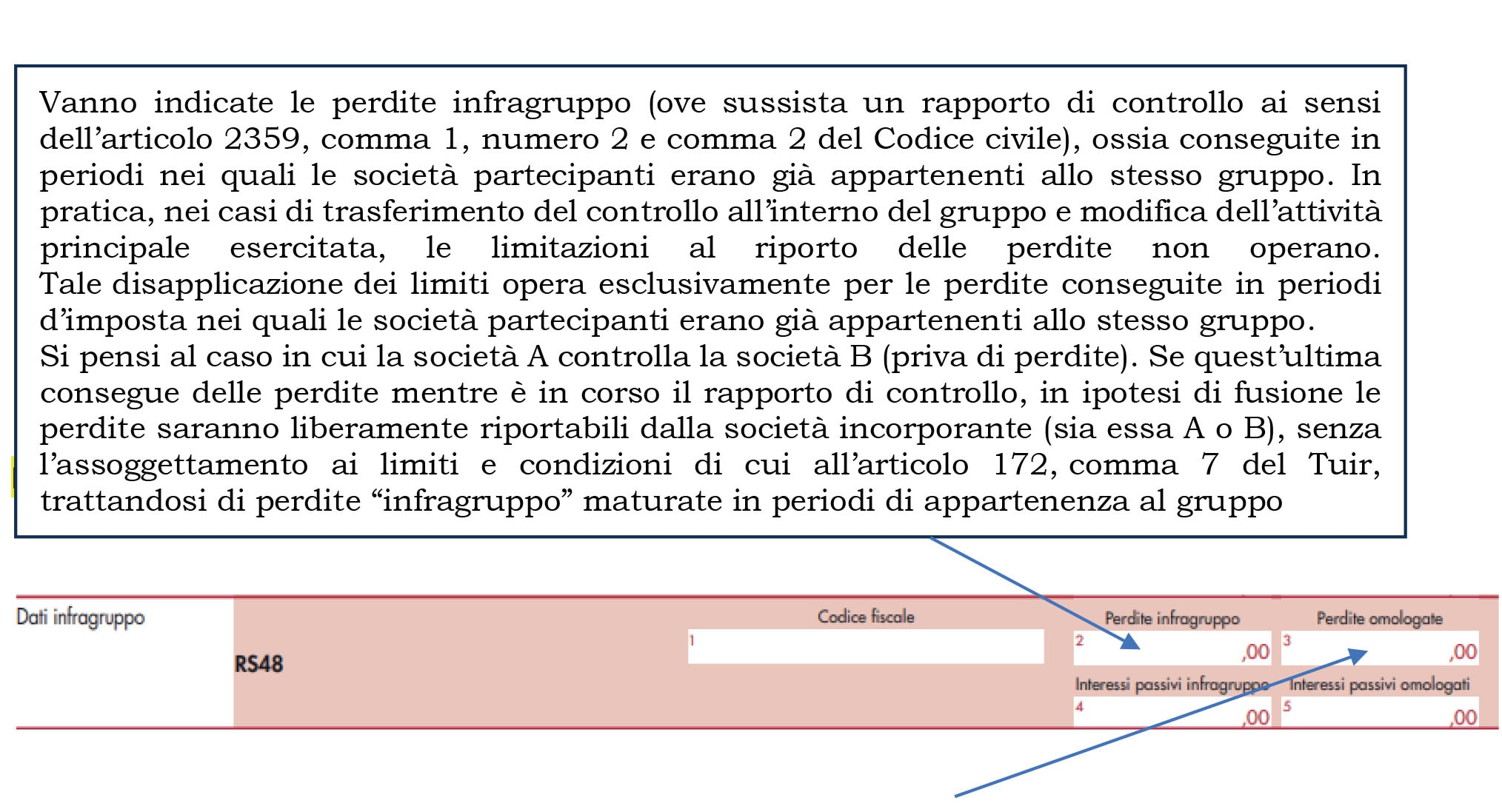

Il nuovo rigo RS48 accoglie le perdite (e le eccedenze di interessi passivi), prodotte dal 2024, liberamente riportabili ai sensi dell'articolo 177—ter del Tuir.

La norma prevede la disapplicazione delle limitazioni di cui all'articolo 84, comma 3 del Tuir nel caso in cui le operazioni (trasferimento o acquisizione) si realizzino all'interno dello stesso gruppo. Analogo beneficio è previsto per le eccedenze di interessi passivi.

Tre le altre novità si segnalano le seguenti:

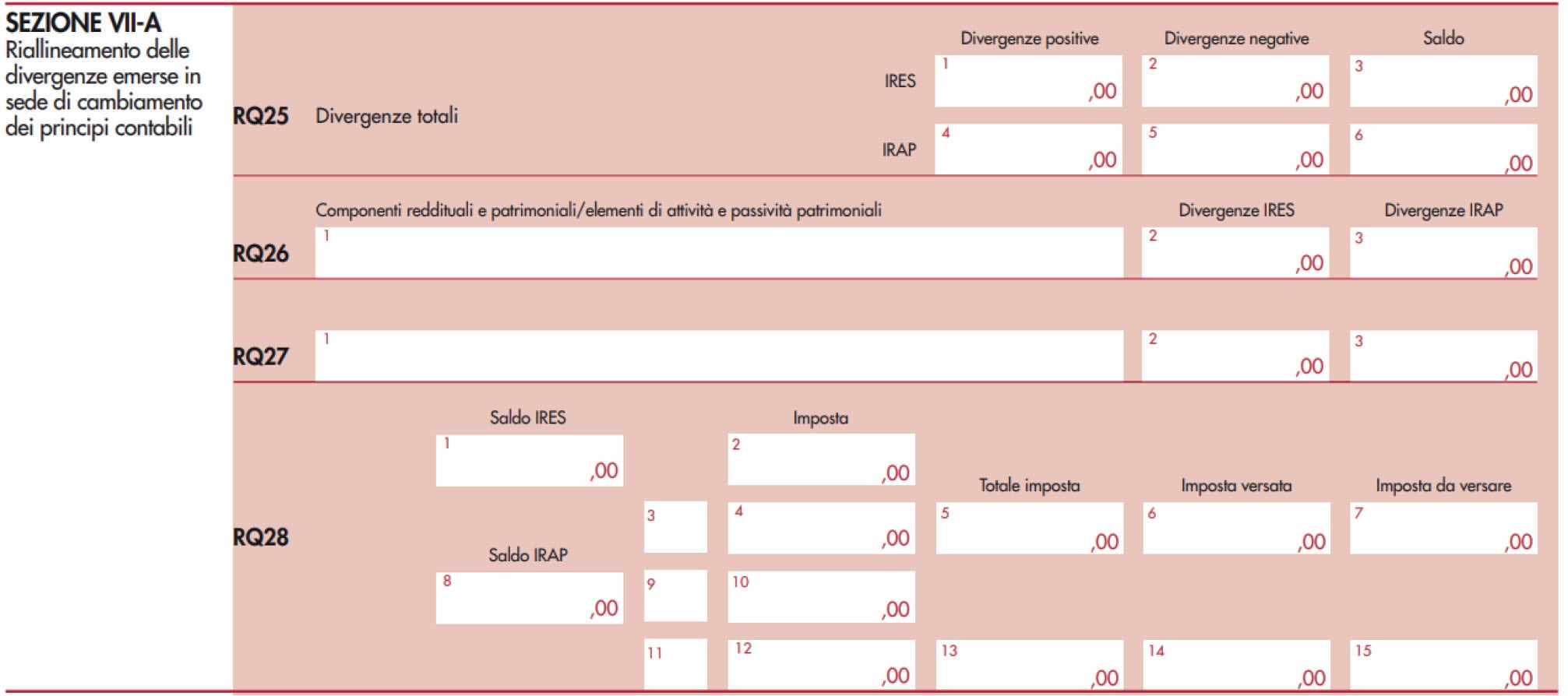

1) la nuova sezione VII-A inserita nel quadro RQ per consentire il riallineamento delle divergenze tra i valori contabili e quelli fiscali degli elementi patrimoniali (Dlgs 192/2024);

2) la nuova sezione VII-B del medesimo quadro RQ riservata ai contribuenti che optano per l’affrancamento delle riserve e, più precisamente, per l’affrancamento dei valori attivi di rivalutazione delle riserve e dei fondi, in sospensione d’imposta, esistenti nel bilancio d’esercizio in corso al 31 dicembre 2023, che residuano al termine dell’esercizio in corso al 31 dicembre 2024;

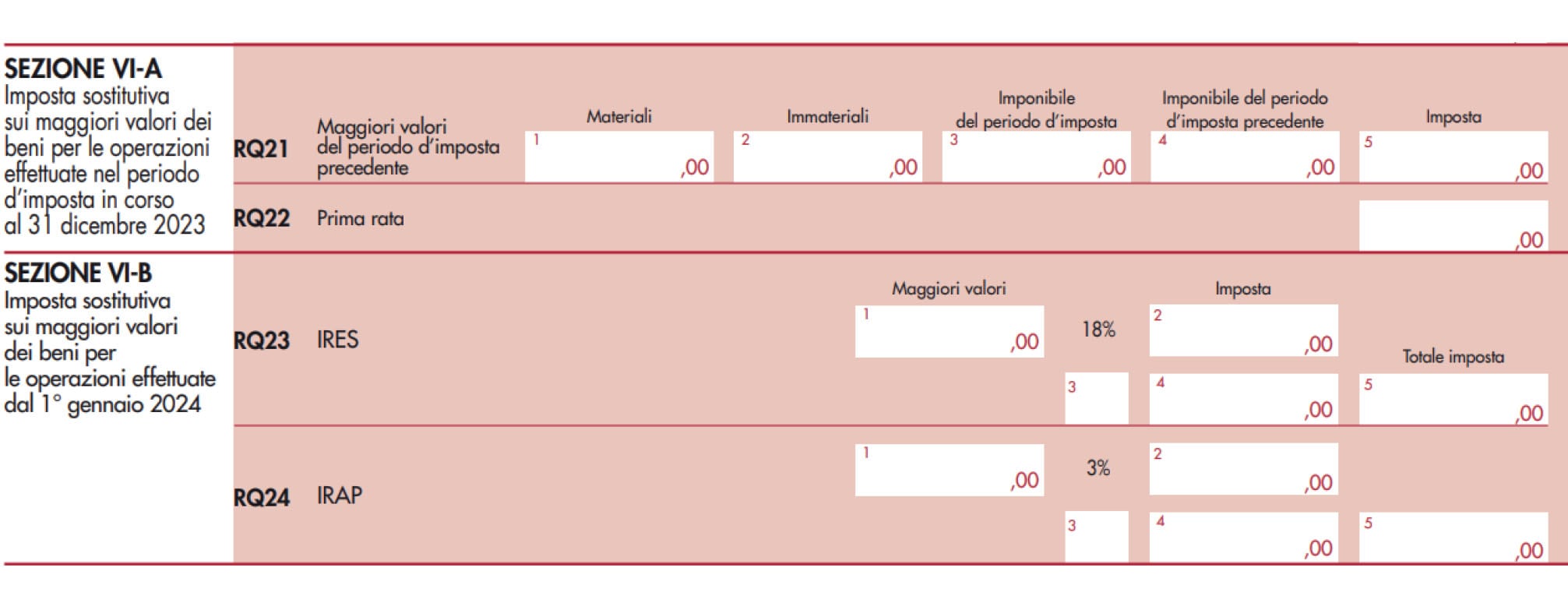

3) la nuova sezione VI inserita nel quadro RQ che consente di gestire le nuove disposizioni sulle operazioni straordinarie (articoli 172, 173 e 176 del Tuir);

4) la sezione XI del quadro RT al fine di determinare le plusvalenze e le minusvalenze per ciascuna cripto-attività posseduta alla data del 1° gennaio 2025 (per queste può essere assunto, in luogo del costo o del valore di acquisto, il valore a tale data, determinato ai sensi dell’articolo 9 del Tuir, a condizione che il predetto valore sia assoggettato a un’imposta sostitutiva del 18% ai sensi dell’articolo 1, commi 26-29, legge 207/2024).

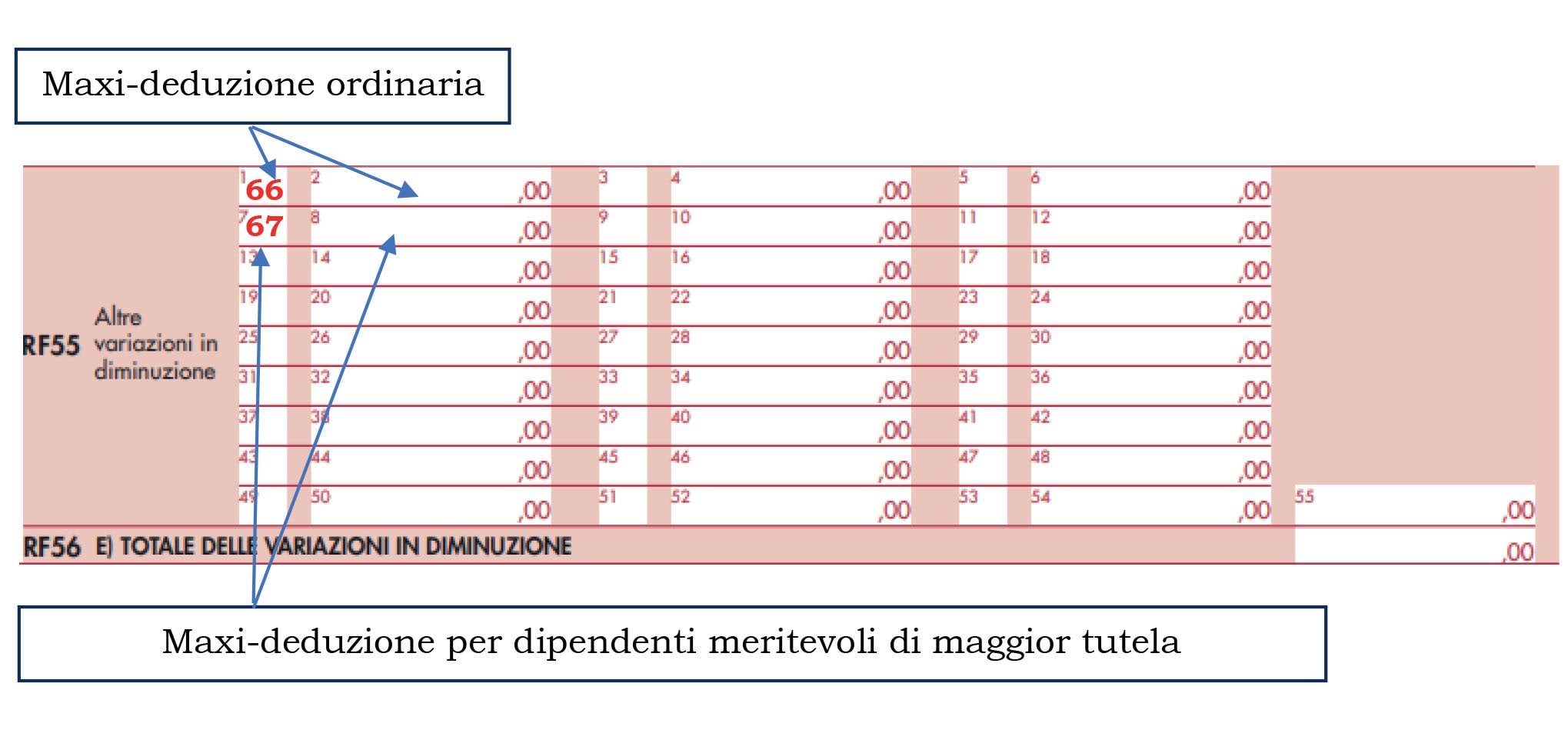

5) sono stati introdotti nuovi codici per indicare, nel quadro RF, le variazioni in diminuzione per evidenziare la maxi-deduzione per le nuove assunzioni (articolo 4, Dlgs 216/2023; articolo 4, comma 3, Dm 25 giugno 2024).Si tratta di una riduzione della base imponibile ai fini delle imposte sui redditi (e non dell’Irap) nella misura del 20% (o, per i lavoratori meritevoli di maggior tutela, del 30%) del costo riferibile all’incremento dell’occupazione.

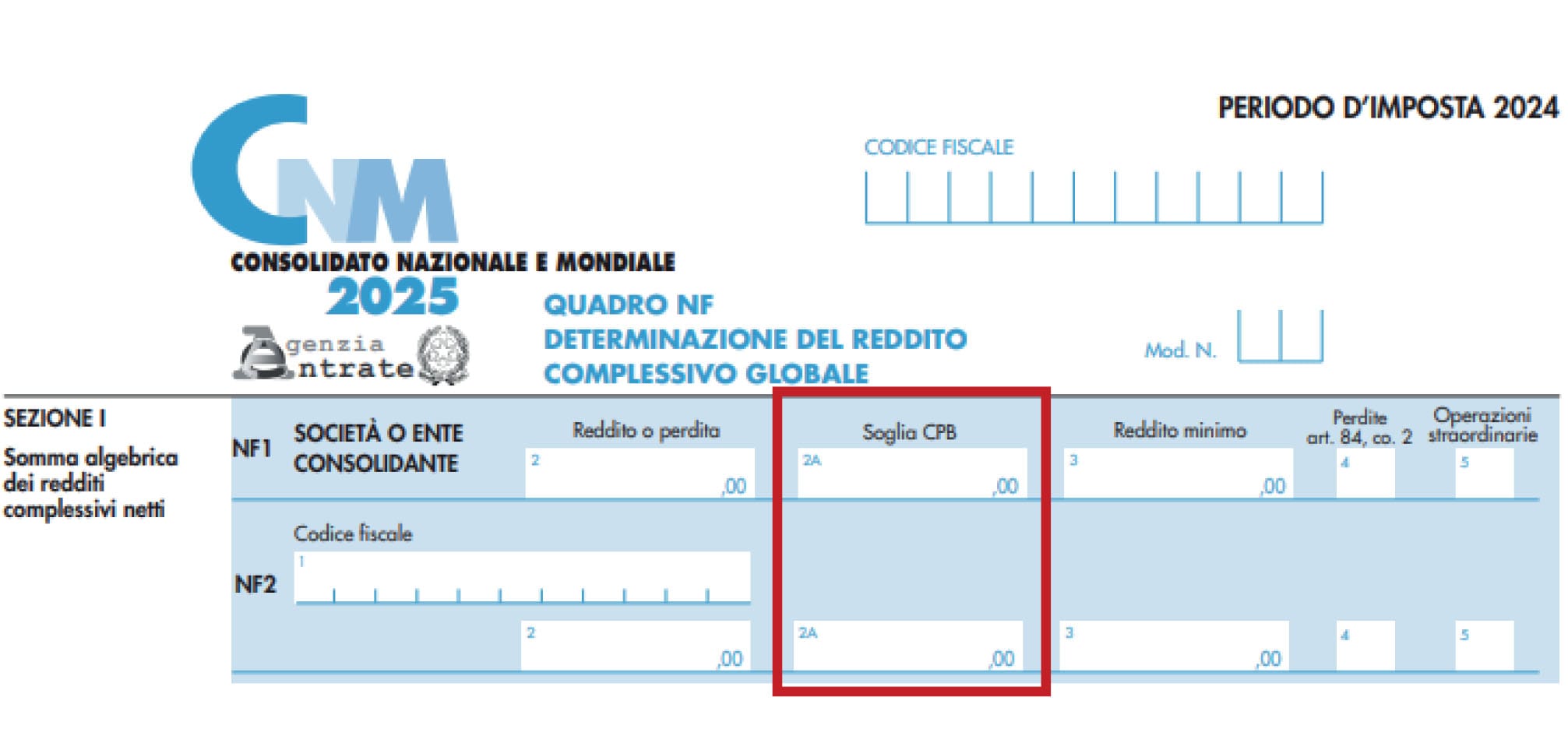

4. Consolidato nazionale: il CPB entra nel modello

Il modello di dichiarazione, relativo al periodo d’imposta 2024, dei soggetti ammessi alla tassazione di gruppo di imprese controllate residenti nonché dei soggetti ammessi alla determinazione dell’unica base imponibile per il gruppo di imprese non residenti (modello CNM 2025) porta con sé alcune novità, quali quelle legate al Concordato preventivo biennale.

In particolare, la colonna 2A dei righi da NF1 a NF7 va compilata nel caso in cui la società o l’ente consolidante o la società partecipante al consolidato abbia aderito alla proposta di CPB oppure detenga partecipazioni in società fiscalmente trasparenti che hanno aderito al CPB.