1. In sintesi

Molte le novità 2025 per la detrazioni. Il quadro E del modello 730/2026 accoglie le nuove regole applicabili dal 2025 che hanno:

- riordinato il meccanismo delle detrazioni, in presenza di un reddito complessivo superiore a 75.000 euro;

- differenziato le detrazioni per interventi edilizi;

- introdotto altre modifiche alle detrazioni (per le spese di istruzione diverse da quelle universitarie e per il mantenimento di cani guida).

2. Il quadro delle detrazioni e delle deduzioni

Il quadro E è suddiviso nelle seguenti sezioni:

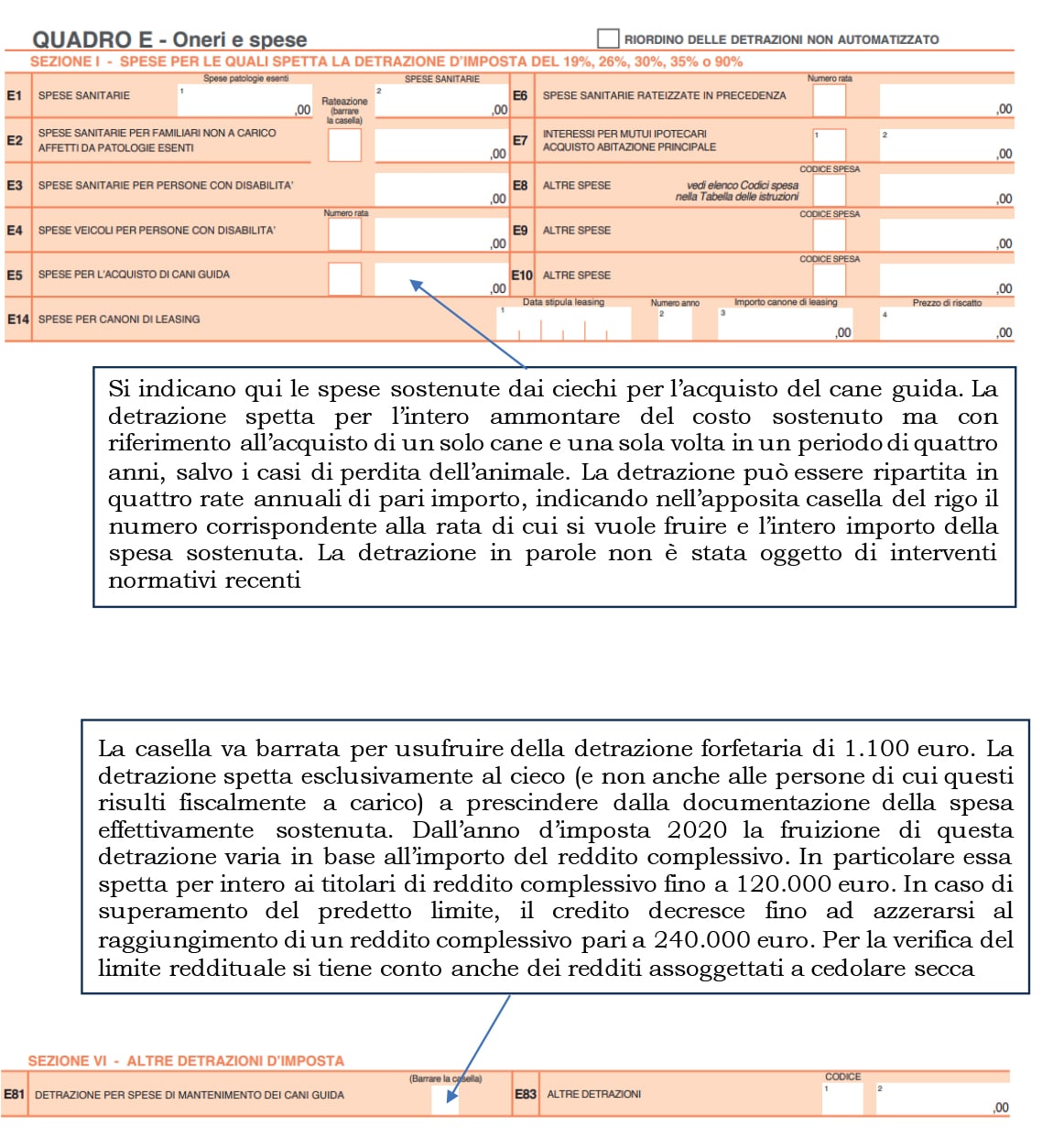

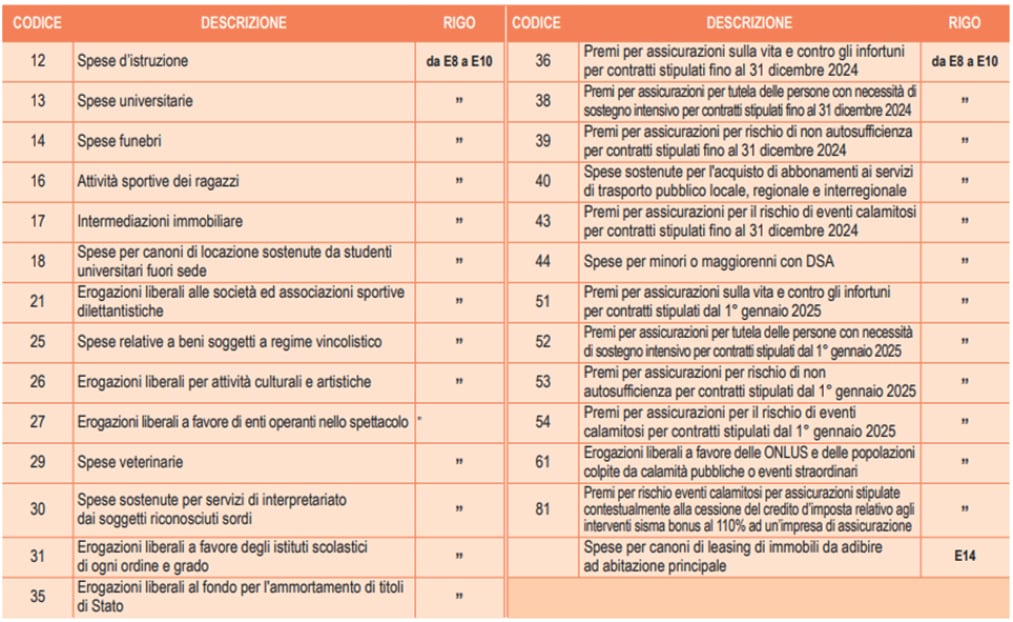

- Sezione I - (righi da E1 a E14): spese per le quali spetta la detrazione d’imposta del 19 per cento (per esempio spese sanitarie) o del 26 per cento o del 30 per cento (erogazioni liberali alle ONLUS o alle APS) o del 35 per cento (erogazioni liberali alle OV) o del 90 per cento (premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del sismabonus al 110 per cento ad un’impresa di assicurazione). Si ricorda che dall’anno d’imposta 2020 la detrazione dall’imposta lorda nella misura del 19 per cento degli oneri, spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili. La disposizione non si applica alle detrazioni spettanti in relazione alle spese sostenute per l’acquisto di medicinali e di dispositivi medici, nonché alle detrazioni per prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale. Il contribuente dimostra l’utilizzo del mezzo di pagamento «tracciabile» mediante prova cartacea della transazione/pagamento con ricevuta bancomat, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA. In mancanza, l’utilizzo del mezzo di pagamento «tracciabile» può essere documentato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio;

- Sezione II - (righi da E21 a E36): spese e oneri per i quali spetta la deduzione dal reddito complessivo (per esempio, contributi previdenziali);

- Sezione III A - (righi da E41 a E43): spese per le quali spetta la detrazione d’imposta per gli interventi di recupero del patrimonio edilizio e per misure antisismiche;

- Sezione III B - (righi da E51 a E53): dati catastali identificativi degli immobili e altri dati per fruire della detrazione;

- Sezione III C - (righi da E56 a E59): detrazione d’imposta del 50 per cento per il riscatto dei periodi non coperti da contribuzione, l’installazione delle infrastrutture di ricarica, l’acquisto di mobili per l’arredo di immobili e Iva per acquisto abitazione classe A o B e le detrazioni d’imposta al 110 per cento, al 90 per cento, al 70 per cento e al 65 per cento per l’installazione delle infrastrutture di ricarica eseguite congiuntamente ad alcuni interventi superbonus;

- Sezione IV - (righi da E61 a E62): spese per le quali spetta la detrazione d’imposta per gli interventi di risparmio energetico;

- Sezione V - (righi da E71 a E72): dati per fruire delle detrazioni d’imposta per canoni di locazione;

- Sezione VI - (righi da E81 a E83): dati per fruire di altre detrazioni d’imposta (per esempio, spese per il mantenimento dei cani guida).

Di seguito prenderemo in esame alcune delle situazioni di particolare interesse, legate a recenti interventi normativi.

3. Il riordino delle detrazioni del 2025

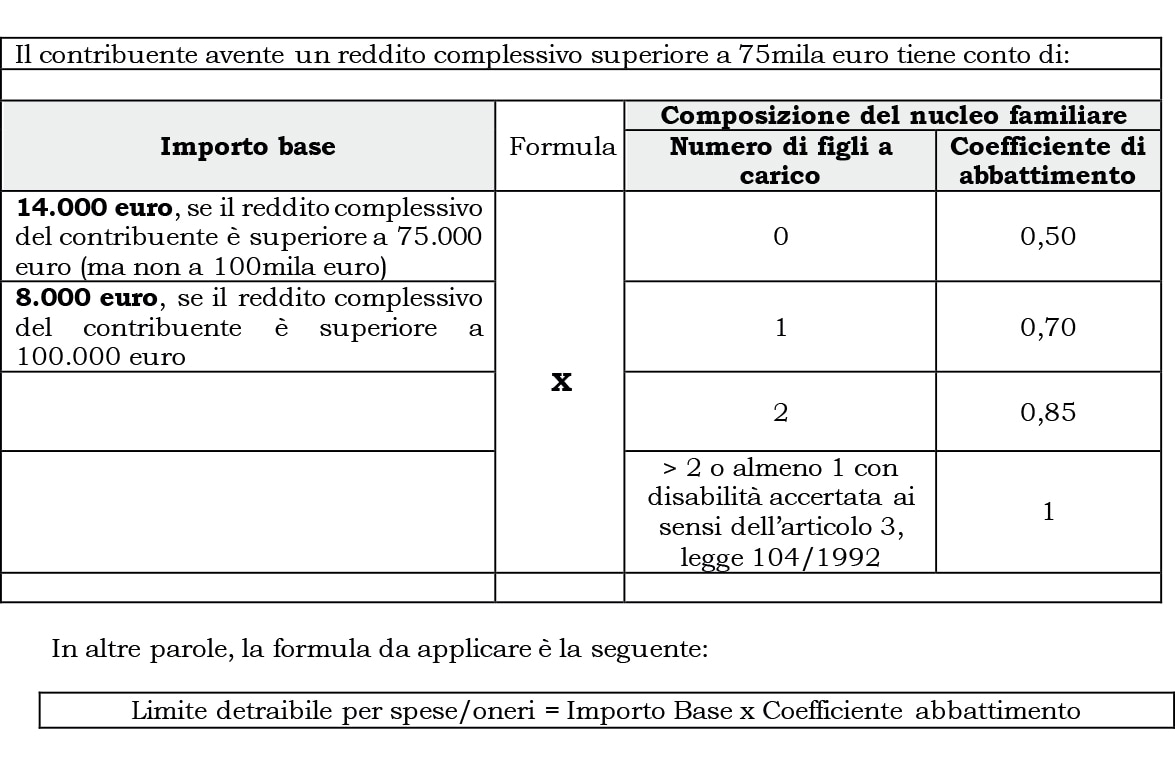

Dal 2025 (legge 207/2024) è previsto (articolo 16-ter del Tuir) che, per il contribuente avente un reddito complessivo superiore a 75.000 euro, gli oneri e le spese che possono ridurre l’imposta sono detraibili nel limite di un ammontare che varia in funzione della composizione del nucleo familiare.

Nello specifico, per detti contribuenti, gli oneri e le spese detraibili, considerati complessivamente, sono ammessi in detrazione fino a un ammontare calcolato moltiplicando un importo base, determinato in corrispondenza del reddito complessivo del contribuente, per appositi coefficienti in corrispondenza del numero di figli, compresi i figli nati fuori del matrimonio riconosciuti, adottivi, affidati o affiliati, presenti nel nucleo familiare del contribuente, fiscalmente a carico.

In riferimento agli oneri detraibili in più annualità, nella determinazione del predetto ammontare massimo detraibile, rileva solo la rata di spesa riferita all’anno oggetto della dichiarazione

Sono escluse dal computo dell’ammontare complessivo degli oneri e delle spese, effettuato ai fini dell’applicazione del limite di 75mila euro (quindi non opera la limitazione di cui sopra):

- le spese sanitarie detraibili;

- le somme detraibili investite nelle startup innovative e nelle Pmi innovative;

- gli interessi passivi su prestiti o mutui contratti fino al 31 dicembre 2024. Si tratta di interessi passivi su prestiti e mutui agrari, su mutui contratti per l’acquisto dell’abitazione principale per un importo non superiore a 4.000 euro, su mutui contratti per la costruzione dell’abitazione principale per un importo non superiore a 2.582,28 euro;

- i premi di assicurazione detraibili, sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024.

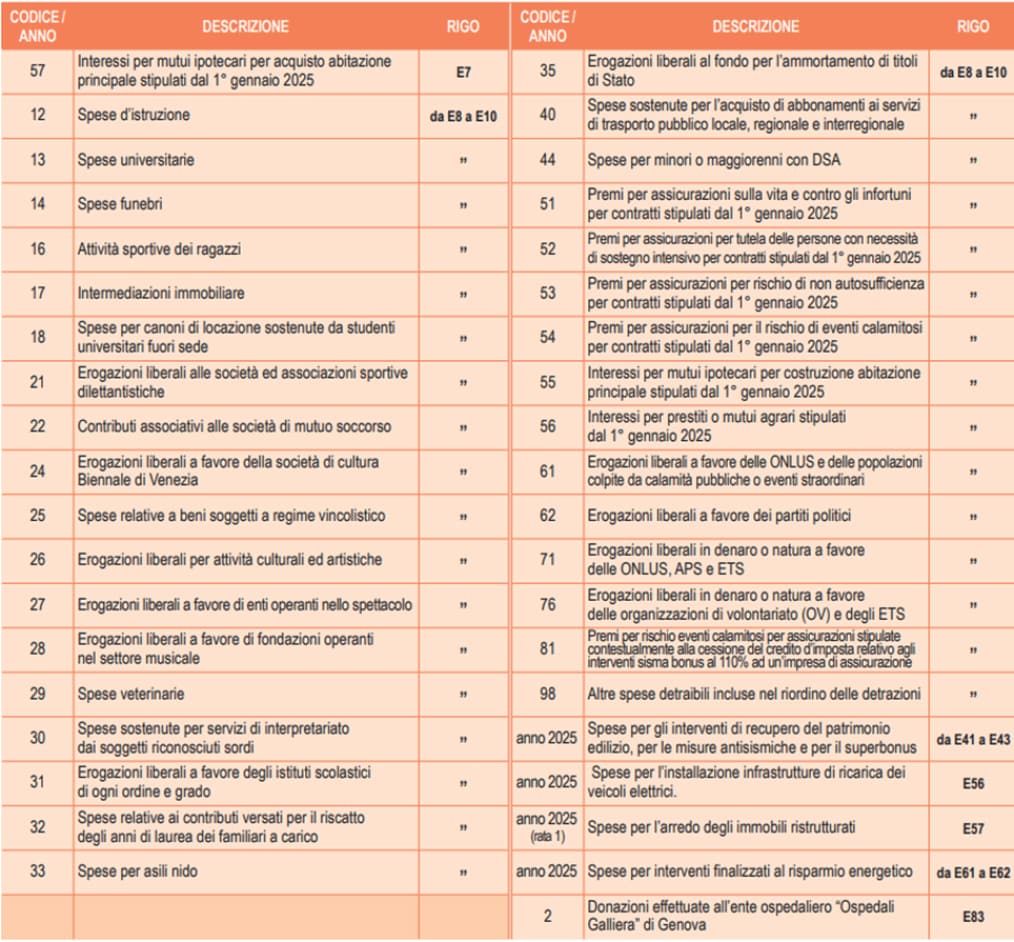

Per tale motivo, per individuare le spese oggetto del meccanismo di riordino, sono stati previsti nuovi codici.

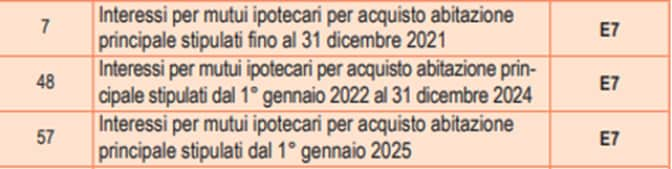

Ad esempio, gli interessi passivi rimasti a carico a fronte di mutui ipotecari stipulati per l’acquisto dell’abitazione principale devono essere individuati con il codice che corrisponde dalla data di stipula:

Inoltre, ai fini del computo dell’ammontare complessivo degli oneri e delle spese detraibili, per le spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici, la cui detrazione è ripartita in più annualità, rilevano – come poc’anzi detto - le rate di spesa riferite a ciascun anno.

Sono però escluse, ai fini del calcolo, le rate delle spese edilizie detraibili sostenute fino al 31 dicembre 2024.

4. La stretta delle detrazioni del 2020

Oltre alla stretta operata dalla legge di Bilancio 2025, restano applicabili le regole introdotte dalla legge 160/2019, la quale ha introdotto, con effetto dal 1° gennaio 2020, una stretta per la spettanza delle detrazioni – di cui all’articolo 15 del Tuir – in capo ai contribuenti aventi un reddito superiore a 120mila euro.

Nello specifico, le detrazioni ai fini Irpef per oneri/spese spettano (articolo 15, comma 3-bis del Tuir):

- per l’intero ammontare qualora il reddito complessivo non ecceda 120mila euro;

- per la parte corrispondente al rapporto tra l’importo di 240mila euro, diminuito del reddito complessivo, e 120mila euro, qualora il reddito complessivo sia superiore a 120mila euro.

La formula da applicare è la seguente:

% di spettanza della detrazione = (240.000 – Reddito complessivo) / 120.000 x 100

Per la verifica del limite reddituale:

- non si tiene conto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze;

- si tiene conto dei redditi assoggettati a cedolare secca e dei redditi assoggettati ad imposta sostitutiva per la tassazione delle mance nel settore turistico-alberghiero e di ricezione.

La stretta appena descritta non si applica (e quindi la detrazione compete in relazione all’intero costo sostenuto, a prescindere dall’ammontare del reddito complessivo) per gli interessi passivi su mutui nonché per le spese sanitarie.

Pertanto, il contribuente che ha un reddito complessivo superiore a 75mila euro deve verificare se supera o meno anche la soglia di 120mila euro (circolare agenzia delle Entrate 6/E del 29 maggio 2025).

Egli può trovarsi in una delle due situazioni di seguito descritte:

1) se dichiara un reddito complessivo superiore a 75mila euro ma non superiore a 120mila euro, deve verificare i limiti stabiliti dal 2025 (come indicati nella Tabella 1);

2) se il reddito supera 120mila euro, oltre a valutare l’impatto delle regole 2025, deve considerare, nei calcoli, anche quelle introdotte dal 2020.

Esempio

Il contribuente Mario Rossi nel 2025 ha:

1) avuto un reddito complessivo pari a 150.000 euro;

2) avuto a carico fiscalmente il coniuge e due figli;

3) sostenuto oneri e spese detraibili pari a 9.550 euro, così suddivisi:

- spese per il recupero edilizio dell’abitazione principale, per un ammontare di 60.000 euro (la rata di spesa detraibile annuale, considerando una detrazione del 50% della spesa sostenuta, ammonta a 6.000 euro);

- spese di istruzione diverse da quelle universitarie per i figli pari a 2.000 euro (detrazione 19%);

- spese funebri, detraibili nel limite dell’importo di 1.550 euro (detrazione 19%).

In tal caso, l’ammontare massimo degli oneri e delle spese detraibili, determinato in base alle regole 2025, risulta pari a 6.800 euro (importo base di 8.000 euro moltiplicato per il coefficiente di 0,85 previsto per i soggetti aventi due figli a carico).

Posto l’ammontare massimo detraibile, il contribuente può effettuare alcune valutazioni di convenienza.

Il contribuente, infatti, può includere nell’ammontare massimo prioritariamente gli oneri e le spese che danno diritto a una maggiore detrazione dall’imposta (quelle relative al recupero edilizio).

Il contribuente, includendo nell’ammontare massimo prioritariamente gli oneri e le spese che danno diritto a una maggiore detrazione dall’imposta, può:

- imputare la rata di spesa per la ristrutturazione edilizia dell’abitazione principale e detrarre 3.000 euro (rata di spesa per il 2025 pari a 6.000 euro, detrazione 50%);

- imputare, nel residuo ammontare consentito (6.800 euro - 6.000 euro = 800 euro), una parte delle spese funebri sostenute, calcolando una detrazione teoricamente spettante pari a 152 euro (800 euro, detrazione 19%).

Raggiunto il massimale degli oneri e delle spese determinato ai sensi dell’articolo 16-ter, non sarà possibile portare in detrazione le altre spese sostenute.

Si ricorda che, nel caso di specie, in cui il reddito complessivo è superiore a 120.000 euro, opera, altresì, la limitazione dell’articolo 15, comma 3-bis, del Tuir, e, pertanto, la detrazione per le spese funebri spetta solo per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Tale importo risulta pari a (240.000 - 150.000) / 120.000 x 100 = 75% della detrazione (152 euro) = 114 euro.

Si ricorda che il citato comma 3-bis prevede una limitazione alla detrazione degli oneri di cui all’articolo 15 del Tuir (ad esempio, le spese di istruzione) e non anche quelle del successivo articolo 16-bis (spese per il recupero del patrimonio edilizio).

Il totale della detrazione complessivamente spettante al contribuente è, quindi, pari a 3.114 euro.

Come visto nell’esempio, il contribuente farà bene ad:

- aggregare gli oneri per percentuale di detrazione;

- imputare prioritariamente, nell’ammontare massimo detraibile, gli oneri/spese con percentuale di detrazione maggiore.

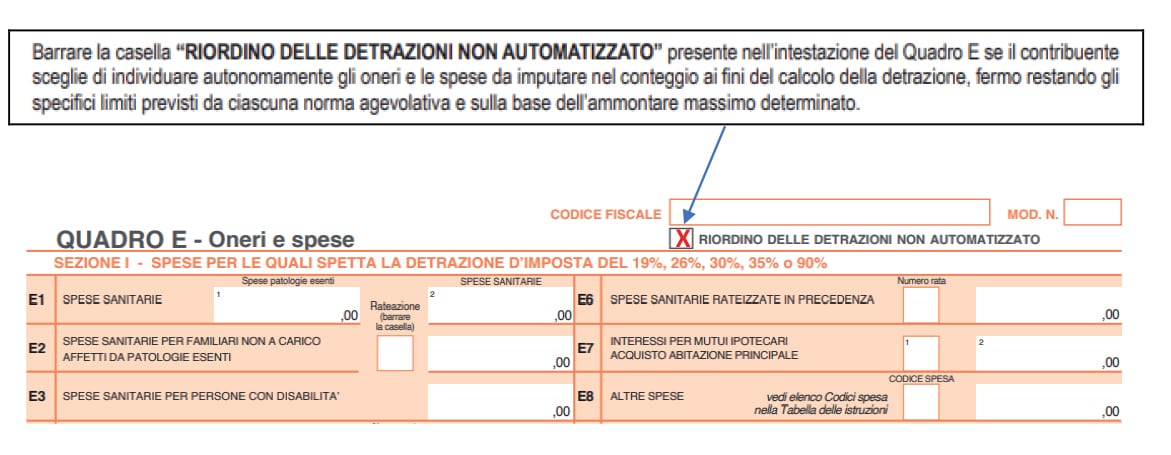

Questa procedura, di determinazione del plafond detraibile e l’individuazione delle spese che danno diritto ad un maggiore detrazione, è automatizzata per i soggetti che presentano il modello 730, ferma restando la possibilità, per il contribuente, di non avvalersi di questo automatismo e di scegliere autonomamente gli oneri che intende includere ai fini del computo della spesa massima detraibile. Per tal fine il contribuente dovrà barrare la relativa casella posta nell’intestazione del quadro E.

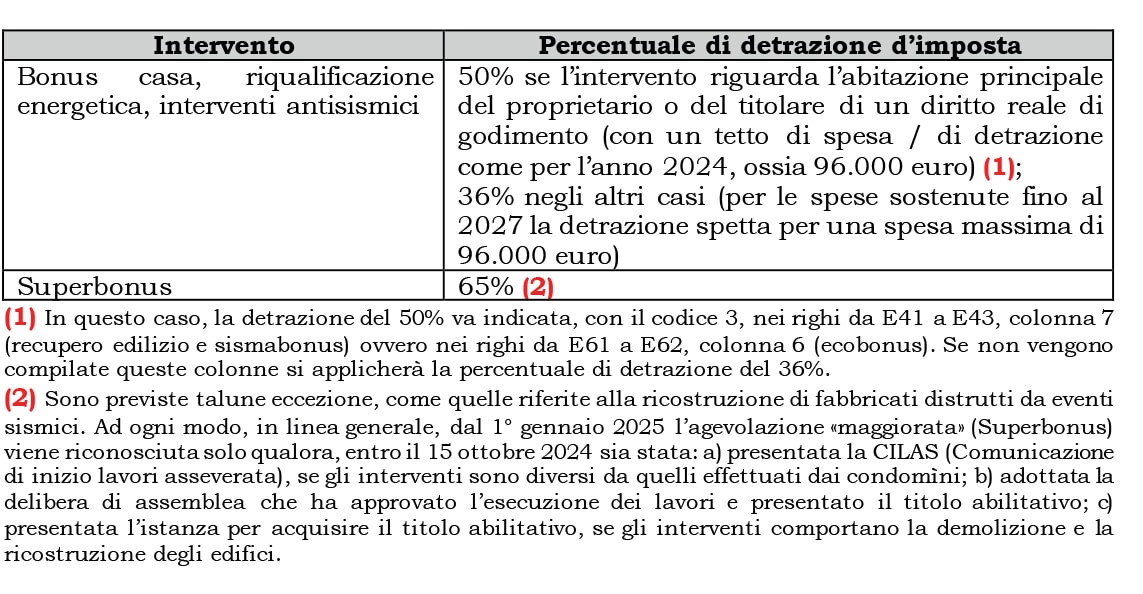

5. Le detrazioni per interventi edilizi

Una significativa novità in tema di detrazioni riguarda quella relativa agli interventi edilizi: recupero del patrimonio edilizio (articolo 16-bis del Tuir), riqualificazione energetica (articolo 14, Dl 63/2013), interventi antisismici (articolo 16, Dl 63/2013), come pure per il Superbonus (articolo 119, Dl 34/2020) e gli interventi volti all’eliminazione delle barriere architettoniche (articolo 119-ter, Dl 34/2020).

Per questi interventi sono previste (legge 207/2024) percentuali di detrazione differenziate (36%, 50% e 65%).

Come si evince dalle istruzioni alla compilazione del modello, a partire dalle spese sostenute dal 2025 non è più possibile godere della detrazione per gli interventi di sostituzione o installazione di impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili (si tratta delle caldaie a gas e delle caldaie a condensazione).

6. Altre modifiche alle detrazioni

Altre novità riferite alle detrazioni d’imposta riguardano:

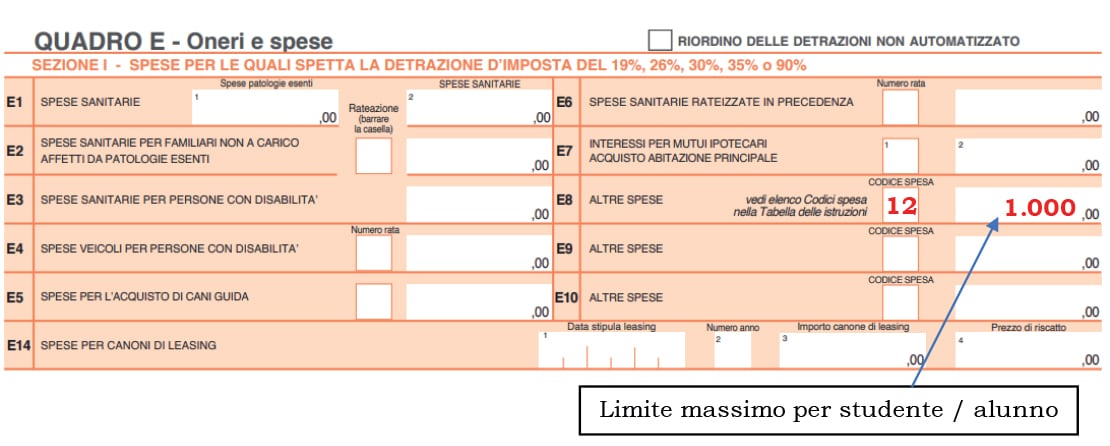

1) la detrazione delle spese sostenute per la frequenza scolastica: dall’anno 2025, è innalzato a 1.000 euro il limite massimo detraibile dall’imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione;

2) la detrazione delle spese sostenute dai non vedenti per il mantenimento dei cani guida: dall’anno 2025, l’ammontare della detrazione forfetaria prevista per le spese sostenute dai non vedenti per il mantenimento dei cani guida è innalzato a 1.100 euro;