1. In sintesi

Con il provvedimento 75896/2025 delle Entrate è avvenuta l’approvazione del modello 770/2025, relativo all’anno di imposta 2024, con le corrispondenti istruzioni per la compilazione. Il modello dichiarativo contiene i dati fiscali delle ritenute operate nel 2024, i versamenti, i crediti e le compensazioni effettuate, nonché il riepilogo dei crediti e gli altri dati contributivi e assicurativi richiesti.

Tra le novità figura la revisione della disciplina del ravvedimento operoso con effetto dalle violazioni commesse dall’1 settembre 2025.

Il termine finale di presentazione del modello coincide con il 31 ottobre 2025.

2. Lo sdoppiamento della dichiarazione dei sostituti di imposta

La dichiarazione dei sostituti di imposta si sdoppia in due modelli autonomi con scadenze temporali differenti e strettamente collegati tra loro:

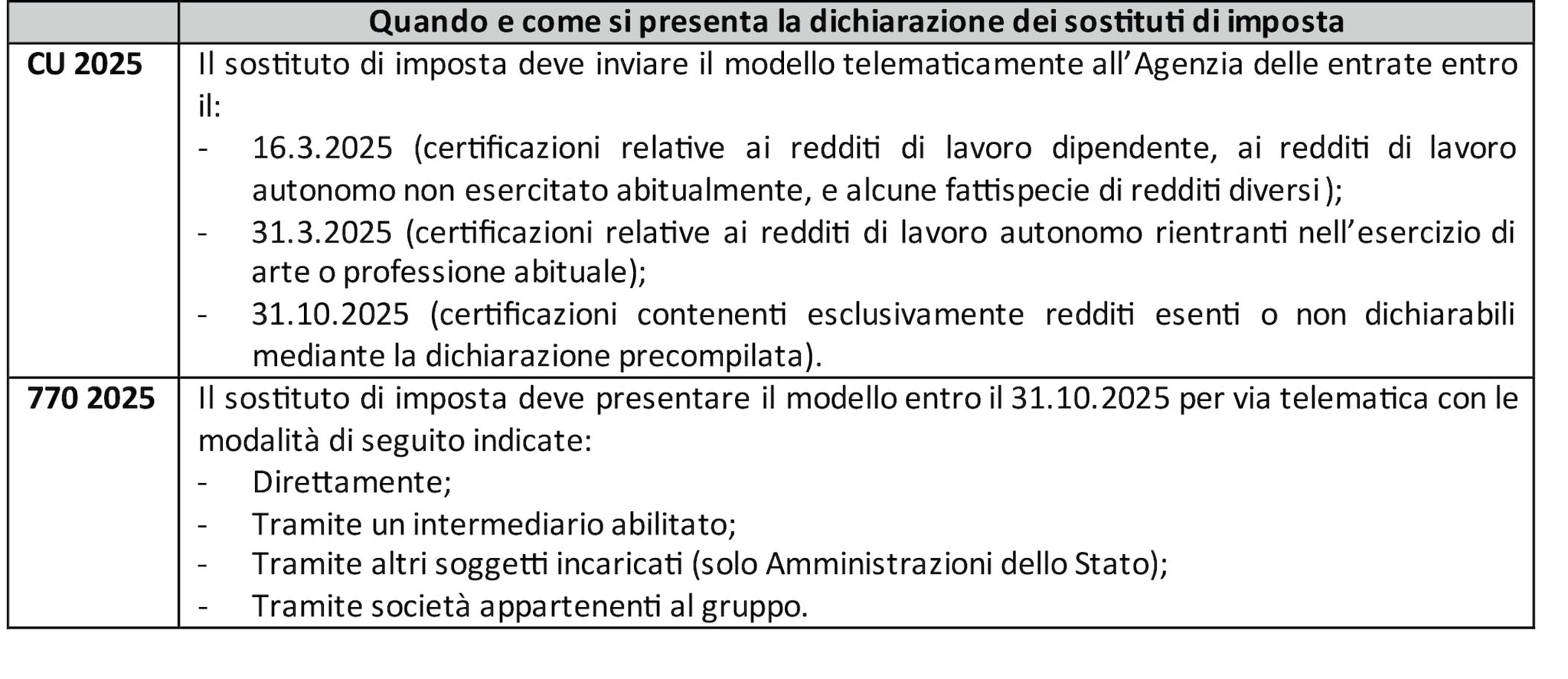

1. la Certificazione Unica 2025, la cui trasmissione in via telematica all’agenzia delle Entrate doveva essere effettuata con scadenze differenziate:

- entro il 16 marzo 2025 per le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente, e alcune fattispecie di redditi diversi;

- entro il 31 marzo 2025 per le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale;

- entro il 31 ottobre 2025, senza applicazione di sanzioni, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

2. il modello 770/2025 di cui all’articolo 4, comma 1, Dpr 322/1998, da trasmettere telematicamente entro la data del 31 ottobre 2025.

I sostituti d’imposta si avvalgono del modello 770/2025 per comunicare, con riferimento all’anno d’imposta 2023, i dati non inclusi nelle Certificazioni Uniche.

Si rileva che il modello 770/2025, completo delle relative istruzioni, relativo all’anno di imposta 2024, si compone del frontespizio e 16 quadri staccati (SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY) ed è stato approvato con il provvedimento agenzia delle entrate 75896 lo scorso 4 febbraio, con le istruzioni per la compilazione, nonché le specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello.

3. I soggetti obbligati

Hanno l’obbligo di presentare 770/2025 i soggetti che nel 2024 hanno corrisposto somme o valori soggetti a ritenuta alla fonte su redditi di capitale, compensi per avviamento commerciale, contributi ad enti pubblici e privati, riscatti da contratti di assicurazione sulla vita, premi, vincite ed altri proventi finanziari, compresi quelli derivanti da partecipazioni a organismi di investimento collettivo in valori mobiliari di diritto estero, utili e altri proventi equiparati derivanti da partecipazioni in società di capitali, titoli atipici, e redditi diversi, nonché coloro che hanno corrisposto somme o valori soggetti a ritenuta alla fonte (articoli 23, 24, 25, 25-bis, 25-ter, 29 del Dpr 600/1973 e 33, comma 4, del Dpr 42/1988).

Rientrano tra tali soggetti, in particolare, le società di capitali residenti nel territorio dello Stato, gli enti commerciali pubblici e privati equiparati alle società di capitali residenti nel territorio dello Stato, gli enti non commerciali quali gli enti pubblici, tra i quali sono compresi anche Regioni, Province, Comuni, e privati non aventi per oggetto esclusivo o principale l’esercizio di attività commerciali e residenti nel territorio dello Stato, le associazioni non riconosciute, i consorzi, le aziende speciali istituite ai sensi degli articoli 22 e 23, della legge 142/1990, e le altre organizzazioni non appartenenti ad altri soggetti, le società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato, i trust, i condomìni, le società di persone residenti nel territorio dello Stato, oltre alle persone fisiche che esercitano imprese commerciali o imprese agricole ovvero arti e professioni, alle persone fisiche che operano le ritenute alla fonte di cui agli articoli 23 e 24, del Dpr 600/1973 ed aderiscono al regime forfetario di cui alla legge 190/20140, come modificata dall’articolo 1, commi da 9 a 11, della legge 145/2018, ai curatori fallimentari, ai curatori della liquidazione giudiziale, ai commissari liquidatori e agli eredi che non proseguono l’attività del sostituto d’imposta estinto.

Attenzione

Si segnala che devono sempre presentare il modello 770 2025 anche i soggetti che hanno applicato nel 2024 l’imposta sostitutiva sugli interessi, premi ed altri frutti delle obbligazioni e titoli similari (Dlgs 239/1996) ovvero l’imposta sostitutiva sui dividendi (articolo 27-ter del Dpr 600/1973) ovvero l’imposta sostitutiva (articoli 6 e 7 del Dlgs 461/1997) e i rappresentanti fiscali di soggetto non residente.

4. La facoltà di scorporo del modello 770 2025

I sostituti d’imposta possono suddividere il modello 770 inviando, oltre al frontespizio, i quadri ST, SV, SX relativi alle ritenute operate su redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo, provvigioni e redditi diversi, dividendi, proventi e redditi di capitale, incluse le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (quadro SY), locazioni brevi inserite all’interno della CU e, da ultimo, somme liquidate a seguito di pignoramento presso terzi nonché somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi e somme comunque dovute per effetto di acquisizioni coattive conseguenti ad occupazioni d’urgenza.

Tale facoltà è riconosciuta a condizione che il sostituto abbia trasmesso, nei termini previsti dall’articolo 4 del Dpr 322/1998, sia le comunicazioni certificazioni dati lavoro dipendente e assimilati sia le comunicazioni certificazioni dati lavoro autonomo, provvigioni e redditi diversi e sia, se richiesto, le comunicazioni certificazione degli utili.

5. Modello 770 2025, le novità

Il modello 770 2025 accoglie alcune novità, legate al recepimento delle disposizioni introdotte dalla legge di Bilancio 2024, che coinvolgono soprattutto i quadri ST, SV e SX.

1. Quadri ST (Ritenute operate, trattenute per assistenza fiscale ed imposte sostitutive) e SV (Trattenute di addizionali comunali all’Irpef), punto 10:

- è scomparsa la nota contraddistinta dal codice F riferita a ritenute versate a seguito della ripresa della riscossione relativa agli importi sospesi a causa degli eventi sismici verificatisi nel Centro Italia nel 2026;

- è stata inserita la nota con codice M rivolta alle Amministrazioni statali che effettuano il conguaglio fiscale entro due mesi dalla cessazione del rapporto di lavoro;

- sono state eliminate la nota con codice N relativa alle residue rate di imposta nell’ipotesi di operazioni societarie senza estinzione del precedente sostituto d’imposta e le note con codici 1, 2 e 3, collegate ai tributi sospesi a seguito dell’emergenza sanitaria.

2. Quadro SX (Riepilogo dei crediti e delle compensazioni): è stata confermata l’indicazione dei trattamenti integrativi speciali per alcuni settori (per i settori turismo, ristorazione e termale, sono indicati i crediti d’imposta per il lavoro notturno e straordinario del primo semestre 2024).

Inoltre, ai sensi dell’articolo 16 del Dlgs 1/2024, i sostituti di imposta, che corrispondono esclusivamente compensi di redditi di lavoro dipendente, autonomo o assimilati e che al 31 dicembre dell’anno precedente avevano un numero complessivo di dipendenti non superiore a cinque, possono aderire al sistema semplificato di comunicazione dei dati secondo le modalità e le procedure stabilite dal provvedimento 25978 del 31 gennaio scorso.

La nuova possibilità, alternativa alla presentazione del modello 770, stabilisce che i sostituti d’imposta, in occasione dei versamenti mensili delle ritenute effettuati tramite modello F24 telematico (modello F24/770), comunichino anche l’ammontare delle ritenute operate, gli eventuali importi a credito da utilizzare in compensazione ai fini del versamento e gli altri dati individuati con provvedimento del direttore dell’agenzia delle Entrate.

Da ultimo, va sottolineato che la scelta in opzione per la comunicazione all’atto del versamento in F24 dei dati delle ritenute e delle trattenute operate, ex articolo 16 del Dlgs 1/2024, vincola il sostituto d’imposta alla modalità semplificata per tutto l’anno d’imposta.

6. La modalità e il termine finale di trasmissione del modello

La dichiarazione va presentata entro il 31 ottobre 2025 a norma dell’articolo 4, comma 4-bis, del Dpr 322/1998.

L’invio, esclusivamente per via telematica, può essere effettuato, in alternativa, o direttamente dal sostituto d’imposta o tramite un intermediario abilitato ai sensi dell’articolo 3, comma 3, del Dpr 322/1998 (ad esempio, Stp iscritte all’albo dei dottori commercialisti e degli esperti contabili, iscritti negli albi dei dottori agronomi e dei dottori forestali, degli agrotecnici e dei periti agrari) ovvero tramite altri soggetti incaricati (solo per le Amministrazioni dello Stato) o, infine, tramite società appartenenti al gruppo. La dichiarazione si considera presentata nel giorno in cui è avvenuta la ricezione dei dati da parte dell’agenzia delle Entrate quale si desume dalla comunicazione telematica che attesta l’avvenuto ricevimento dei dati.

7. Modello 770/2025 – Il frontespizio

Il frontespizio del modello 770 2025 si compone di due facciate dedicate rispettivamente all’utilizzo dei dati contenuti nella dichiarazione secondo i fini consentiti dalla nuova normativa in tema di privacy di cui al Regolamento Ue 2016/679 e ai quadri relativi al sostituto d’imposta e alla dichiarazione esibita (ad esempio, il tipo di dichiarazione).

Se, prima della scadenza del termine di presentazione, il sostituto d’imposta vuole rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione completa di tutte le sue parti spuntando la casella «correttiva nei termini».

Se, per contro, i termini di presentazione sono già scaduti, il sostituto d’imposta può rettificare o integrare la dichiarazione presentandone una nuova completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione spuntando la casella «dichiarazione integrativa».

Tuttavia, per poter presentare la dichiarazione integrativa, occorre che sia stata validamente presentata la dichiarazione originaria.

Sia in caso di maggiore che di minore credito del contribuente, il termine di presentazione per la dichiarazione integrativa viene fissato entro e non oltre il 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione successiva, fermo restando che nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa si indica il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa e l’ammontare eventualmente già fruito in compensazione nel modello F24.

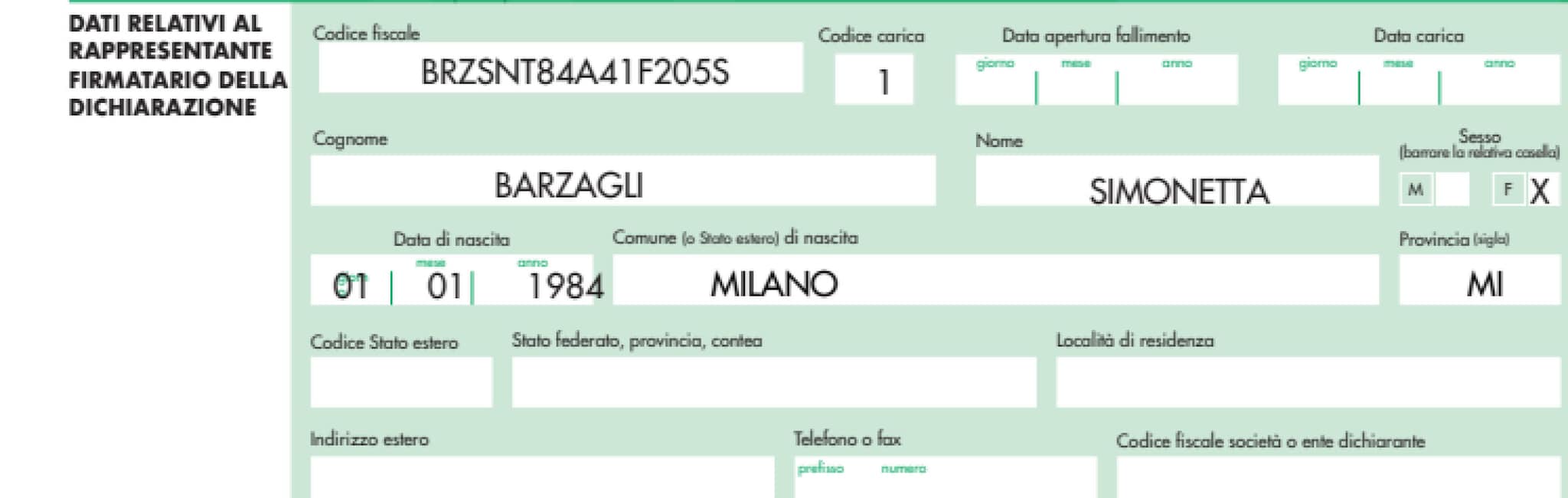

Nel riquadro «dati relativi al rappresentante firmatario della dichiarazione» devono essere indicati i dati anagrafici, il codice fiscale, la carica rivestita dal soggetto che sottoscrive la dichiarazione (nel caso di sostituti d’imposta residenti all’estero vanno indicati inoltre lo Stato estero con il relativo codice dello stato e l’indirizzo estero)

Attenzione

La casella «Eventi eccezionali» viene compilata dal sostituto d’imposta che si avvale della sospensione del termine di presentazione della dichiarazione prevista al verificarsi di eventi eccezionali (ad esempio, con il codice 1 vengono segnalati i soggetti che, esercitando un’attività imprenditoriale, commerciale, artigianale o comunque economica, ovvero una libera arte o professione, ed avendo opposto un rifiuto a richieste di natura estorsiva, subiscono nel territorio dello Stato un danno a beni mobili o immobili in conseguenza di fatti delittuosi commessi, anche al di fuori di un vincolo associativo, per il perseguimento di un ingiusto profitto).

Esempio 1

La ditta Barzargli Srl, quale sostituto di imposta è in procinto di presentare, tramite un professionista abilitato, il modello 770 2025 relativo al periodo di imposta 2024. Il rappresentante legale della società è Simonetta Barzargli, codice fiscale .... Come vanno segnalati i dati relativi al rappresentante firmatario della dichiarazione nel frontespizio? Nel riquadro «dati relativi al rappresentante firmatario della dichiarazione» vanno esposti i dati anagrafici di Simonetta Barzargli, oltre al codice 1 relativo al rappresentante legale.

8. Il quadro SI - Utili e proventi equiparati

Il quadro SI espone gli utili, pagati nell’anno 2024, derivanti dalla partecipazione in società ed enti soggetti all’imposta sul reddito delle società e i dati relativi ai proventi equiparati agli utili.

Ex articolo 2, comma 6, del Dl 138/2011, convertito dalla legge 148/2011, gli utili devono essere indicati con riferimento alla data di incasso, a nulla rilevando la data di delibera dei dividendi.

Nel riquadro SI2 occorre riportare i dati relativi agli intermediari non residenti che hanno nominato un rappresentante fiscale in Italia (codice ABI ove attribuito, codice identificativo Internazionale Bic/Swift, codice fiscale italiano se attribuito o, in mancanza, un codice identificativo rilasciato da un’autorità amministrativa del Paese di residenza, denominazione della società o ente, codice dello Stato estero come da Tabella SG - Elenco dei Paesi e Territori esteri).

Il quadro SI si compone di due prospetti:

- nel prospetto dedicato agli utili pagati nell’anno 2024 in qualità di emittente (rigo SI3), le società per azioni, in accomandita per azioni, a responsabilità limitata, le cooperative a responsabilità limitata e gli altri enti commerciali soggetti all’Ires, che nell’anno solare 2024 hanno corrisposto utili sotto qualsiasi forma e denominazione, devono indicare gli utili pagati nell’anno 2024 in qualità di emittente (vanno evidenziati anche gli utili relativi alle azioni immesse nel sistema di deposito accentrato gestito dalla Monte Titoli Spa, per i quali la colonna 3 non deve essere compilata);

- nel prospetto Utili e proventi equiparati, compresi quelli di fonte estera, devono essere indicati gli utili corrisposti nell’anno 2024 sui quali sono state applicate le ritenute ex articolo 27 del Dpr 600/1973, che ha uniformato il regime di tassazione degli utili derivanti da partecipazioni qualificate a quello previsto per le partecipazioni non qualificate percepiti da persone fisiche al di fuori dell’esercizio di un’attività di impresa commerciale.

9. Quadro ST

Nel quadro ST del modello 770 2025, articolato in 4 sezioni, trovano posto i dati relativi alle ritenute alla fonte operate e per assistenza fiscale effettuata, i dati relativi alle trattenute di addizionale regionale all’Irpef, comprese quelle effettuate in sede di assistenza fiscale, i dati relativi alle ritenute operate e imposte sostitutive applicate su redditi di capitale e altri redditi, nonché per esporre tutti i versamenti relativi alle ritenute e imposte sostitutive.

Nello specifico, vanno illustrate le ritenute operate e versate sugli emolumenti erogati nel 2024 e le ritenute operate sulle somme e valori corrisposti entro il 12 gennaio 2025, se riferiti al 2024 nonché le ritenute operate a seguito di conguaglio di fine anno effettuato nei primi due mesi del 2025.

Si osserva che l’esposizione dei dati di versamento nella prima e seconda sezione del presente quadro deve essere effettuata in forma aggregata.

Dovranno, pertanto, essere indicati, solo nelle suddette sezioni, in maniera unitaria i versamenti che presentino identiche informazioni relativamente alla data di versamento, al codice tributo e al periodo di riferimento nonché, per la Sezione II, al codice regione, considerato che le specifiche tecniche per la trasmissione del modello precisano che viene rilasciato un errore bloccante in caso di utilizzo di modalità diverse di esposizione dei dati.

Si osserva che il quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo qualora non utilizzino i modelli di pagamento F24 e F24EP per i versamenti delle ritenute.

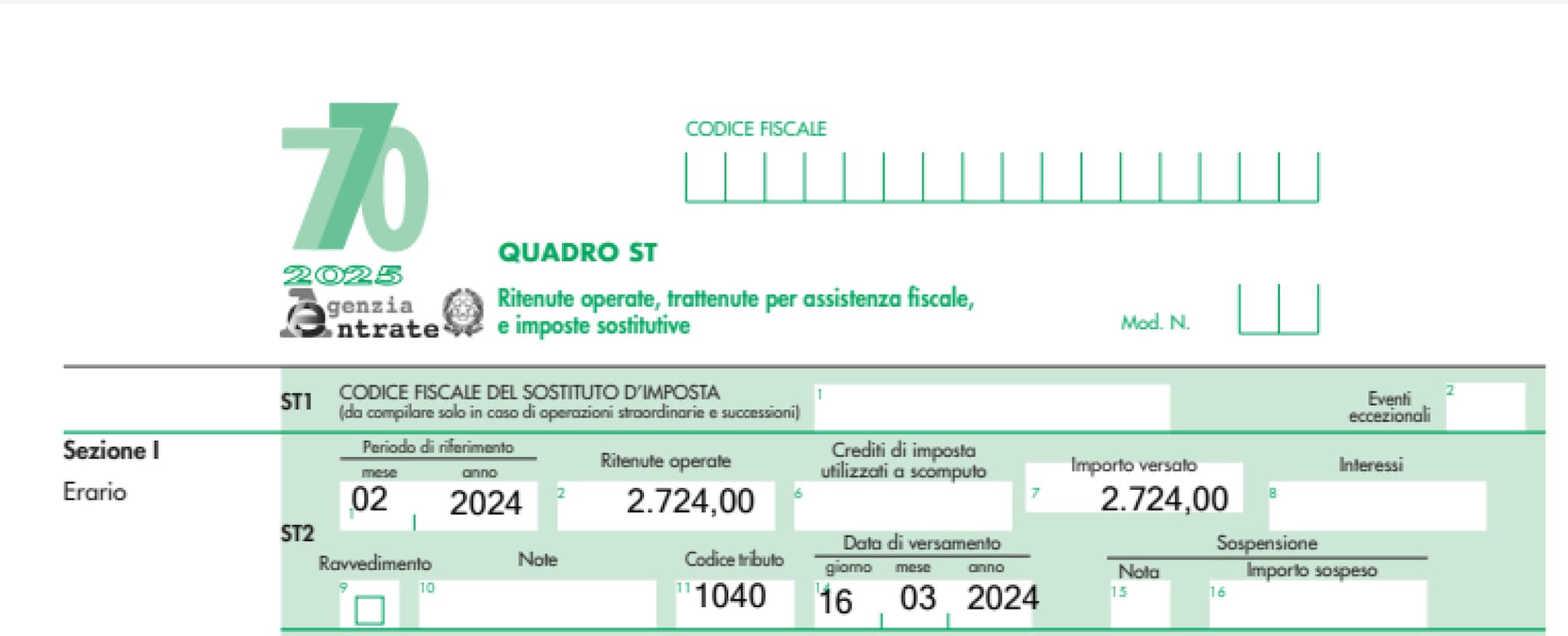

Esempio 2

La Esteroflex Spa ha versato con modello F24 il 16.3.2024 ritenute d’acconto per euro 2.724,00 (periodo di riferimento: febbraio 2024) operate in relazione ai compensi corrisposti a gennaio 2024 agli avvocati esterni con il codice tributo 1040. Come si compila il quadro ST del modello 770 2025? Nel modello 770 2024, quadro ST, sezione prima, al punto 1 si scrive il periodo di riferimento (mese 02 e anno 2024), al punto 2 si rileva l’importo di euro 2.724,00 (ritenuta operata), al punto 7 si scrive 2.724,00 (ritenuta versata risultante dalla colonna «Importi a debito versati» del modello F24, a nulla rilevando eventuali compensazioni esterne), al punto 11 il codice tributo 1040 e, al punto 14, la data di versamento (16.03.2024).