1. Il Consolidato fiscale nazionale

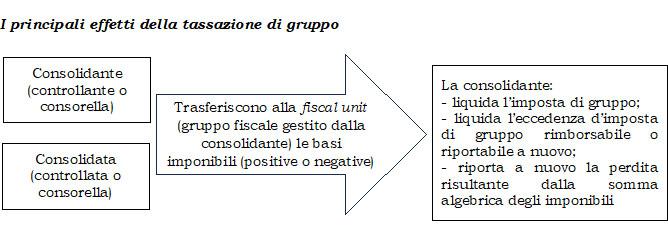

Nel regime del consolidato fiscale (nazionale) – di cui agli articoli 117-128 del Tuir - la società consolidante (che in genere è la controllante) e le consolidate (che in genere sono le controllate) vengono a rappresentare una fiscal unit, ossia un unico soggetto ai fini delle imposte dirette, con l'effetto che si determina:

- un'unica base imponibile per l'intero gruppo aderente alla tassazione di gruppo;

- un unico importo di Ires da versare, a fronte dei redditi dell'intero gruppo.

L'obbligo di versamento dell'Ires, a saldo e in acconto (questo viene determinato sulla base del reddito complessivo, storico o previsionale, del gruppo), spetta esclusivamente alla consolidante.

Quest'ultima provvede anche a presentare il modello CNM, atto a rappresentare il reddito di gruppo.

2. Ambito soggettivo

Il regime del consolidato fiscale richiede la presenza di almeno due soggetti: una società consolidante e almeno una società consolidata.

In genere il ruolo della consolidante viene rivestito dalla controllante del gruppo, anche se è possibile che tale figura venga assunta da una società consorella (controllata dalla medesima capogruppo), appositamente designata dalla capogruppo residente nella Ue o nello See.

Esempio n. 1

Si faccia il caso della società A (soggetto Ue privo di stabile organizzazione in Italia).

In questo caso, detto soggetto può designare una sua controllata in Italia affinché eserciti l'opzione per il consolidato con tutte le altre controllate. Si vedano anche la nota n. 1 della tabella che segue e la Cm 40/E/2016.

Le tipologie societarie che possono optare per il consolidato fiscale ed assumere i diversi ruoli sono indicati nella tabella che segue.

3. Requisito del controllo

L'opzione al regime del consolidato fiscale richiede che tra la consolidante e le consolidate sussistano i seguenti requisiti:

1) il requisito del controllo di cui all'articolo 2359, comma 1, Codice civile (articolo 117, comma 1 del Tuir). Il riferimento è al controllo di diritto (Rm 1° settembre 2009, n. 245/E), il quale deve sussistere sin dall'inizio di ogni esercizio per il quale la società consolidante e la società consolidata si avvalgono dell'esercizio dell'opzione;

2) la partecipazione al capitale e agli utili per oltre il 50% (articolo 120, commi 1 e 2 del Tuir), tenendo conto degli effetti demoltiplicativi delle quote possedute.

Esempio n. 2

La società A dispone di voti per in 60% in B e del 30% in C e, a sua volta, B dispone del 30% dei voti in C. La partecipazione agli utili spetta nella stessa misura.

In questo caso la società A dispone sicuramente del controllo di diritto (requisito sub 1).

Ma non potrebbe accedere al consolidato fiscale con C in quanto, per via degli effetti demoltiplicativi su capitale sociale e utili, è in grado di controllare solo B ma non anche la società C.

Con riferimento alla verifica dei requisiti in esame si vedano anche:

- la Risposta Interpello 31 gennaio 2019, n. 20 per il caso delle azioni proprie;

- la Cm 26 settembre 2016, n. 40/E, paragrafo 7, per il caso delle partecipazioni sottoposte a sequestro;

- la Cm 26 settembre 2016, n. 40/E, paragrafo 6 per il caso delle azioni date in pegno (superando quanto affermato con la Cm 20 dicembre 2004, n. 53/E e la Rm 27 agosto 2009, n. 240/E);

- la Cm 53/E/2004, paragrafo 3.2 per le azioni gravate dal diritto di usufrutto.

4. La base imponibile di gruppo

La base imponibile unitaria è rappresentata dalla somma algebrica delle basi imponibili Ires (redditi e perdite) delle singole società che optano per il regime in esame, indipendentemente dalla quota di partecipazione riferibile alla società consolidante (cd. consolidamento integrale).

Di seguito vengono descritti i principali effetti fiscali derivanti dall'adesione al regime in esame.

Nel presente elaborato non trattiamo altri effetti fiscali, quali:

- le regole di utilizzo delle eccedenze di interessi passivi e oneri assimilati indeducibili (ai sensi dell'articolo 96 del Tuir), che possono essere portati a riduzione del reddito complessivo di gruppo se e nei limiti in cui altri soggetti partecipanti al consolidato presentino, per lo stesso periodo d'imposta, un risultato operativo lordo (ROL) capiente non integralmente sfruttato per la deduzione, fatte salve le eccedenze pregresse (come per le perdite fiscali);

- il regime fiscale derivante dall'assegnazione di somme a compensazione di eventuali vantaggi fiscali ricevuti. In breve, l'articolo 118, comma 4 del Tuir ne dispone l'esclusione da tassazione;

- la possibilità di trasferire alla fiscal unit i bonus edilizi (articolo 121, comma 2, Dl 34/2020). Il trasferimento non incorre nelle limitazioni alle cessioni a terzi né concorre al raggiungimento del numero massimo di cessioni effettuabili (Rm 45/E/2022; Riposte Interpello 406/2022 e 133/2021);

- il trasferimento alla consolidante di eccedenze di credito Iva in capo alla consolidata, ai fini della compensazione orizzontale dell'Ires del gruppo (il trasferimento è ammesso nel limite dell'importo dovuto dalla consolidante a detto titolo; cfr. Risposta Interpello 1° ottobre 2024, n. 190). In sostanza, l'importo non può essere di ammontare superiore all'Ires risultante, a titolo di saldo e di acconto, dalla dichiarazione dei redditi del consolidato e, comunque, entro le soglie normativamente previste per le compensazioni orizzontali (articolo 34, legge 23 dicembre 2000, n. 388); si ricorda che a decorrere dal 1° gennaio 2022 il limite è stato elevato a 2 milioni di euro (articolo 1, comma 72, legge 234/2021, legge di bilancio 2022). Il limite va calcolato considerando anche le compensazioni eventualmente già operate dalla consolidata;

- il trasferimento di crediti ai sensi dell'articolo 43-ter, Dpr 29 settembre 1973, n. 602;

- il trasferimento di crediti Iva infrannuali. Sotto questo aspetto, la Risposta Interpello 12 settembre 2024, n. 180 ha precisato che le società partecipanti al gruppo possono trasferire alla consolidante crediti d'imposta per un ammontare non superiore all'Ires risultante dalla dichiarazione del consolidato, in ogni caso per un importo che non ecceda il limite attualmente fissato, dalla legge di Bilancio 2022, in 2 milioni di euro. Sulle modalità e i limiti di utilizzo dei crediti trasferiti sono intervenuti anche diversi documenti di prassi (risposte n. 191/2019 e n. 133/2021, risoluzione n. 45/E/2022, risposte n. 543/2022 e n. 220/2023). L'articolo 12-sexies, Dl 34/2019 ha previsto la possibilità di cedere a terzi anche i crediti Iva maturati su base trimestrale, ampliando quindi la facoltà di cessione, originariamente riservata ai soli crediti Iva risultanti dalla dichiarazione annuale. L'agenzia delle Entrate precisa che la norma ammette il trasferimento dei crediti Iva, ma solo per quelli chiesti a rimborso. Infatti, la norma da ultimo citata (sui crediti Iva provenienti dalle liquidazioni trimestrali) riguarda la possibilità, per i soggetti passivi in possesso dei requisiti per la richiesta di rimborso, di cedere i crediti Iva infrannuali chiesti a rimborso (articolo 38-bis, comma 2, Dpr 633/1972). La cessione, quindi, non riguarda tutti i crediti Iva esposti nel modello TR, come riteneva l'istante, ma solo quelli chiesti a rimborso, essendo invece esclusa la cessione dei crediti chiesti in compensazione.

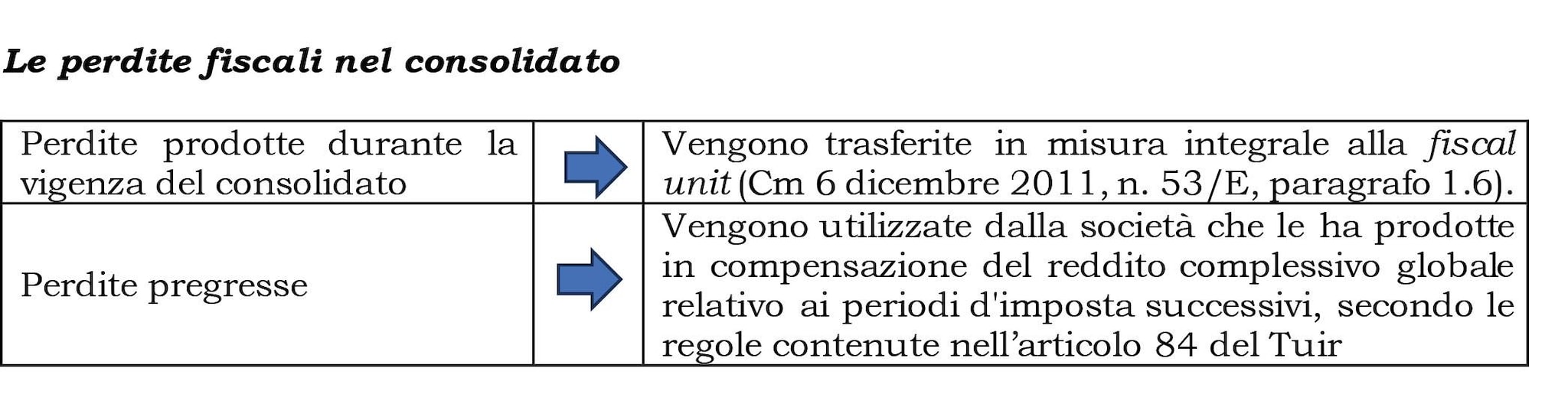

Mentre le eccedenze di perdita di gruppo vengono portate a nuovo dalla consolidante (articolo 118, comma 1 del Tuir), le perdite fiscali relative ai periodi d'imposta precedenti a quello di inizio della tassazione di gruppo possono essere utilizzate solo dalle società cui si riferiscono (articolo 118, comma 2 del Tuir). La regola vale anche per le perdite ante-consolidato della consolidante (Cm 20 dicembre 2004, n. 53/E, paragrafo 4.2.2.1). Secondo la Cm 9 marzo 2010, n. 9/E, paragrafo 3, in caso di fusioni o scissioni, che non interrompono il regime di consolidato, le limitazioni al riporto delle perdite di cui all'articolo 172, comma 7 del Tuir operano solo con riferimento alle perdite pregresse (perdite maturate prima dell'esercizio dell'opzione).

Pertanto, è necessario tenere distinte le perdite conseguite prima dell'esercizio dell'opzione e le perdite conseguite in costanza dell'opzione stessa.

Ovviamente, le società partecipanti alla tassazione di gruppo – prima di trasferire la base imponibile - utilizzeranno le perdite ante-consolidato per abbattere (totalmente o parzialmente) l'eventuale reddito prodotto.

Si ricorda che a mente dell'articolo 84 del Tuir la compensazione delle perdite prodotte dai soggetti Ires è consentita:

- sino a concorrenza dell'80% del reddito imponibile dei periodi d'imposta in cui avviene la compensazione stessa;

- per un importo pari al 100% del reddito imponibile nel caso di perdite realizzate nei primi tre periodi d'imposta.

Applicando queste regole generali alla tassazione consolidata si ha che:

- le perdite relative ai periodi d'imposta antecedenti all'opzione per il consolidato possono essere utilizzate dalla società cui si riferiscono nel limite dell'80% dell'imponibile che ogni singola società deve trasferire al consolidato fiscale (Cm 6 dicembre 2011, n. 53/E, paragrafo 1.6). Con l'effetto che le società partecipanti al consolidato, qualora avessero perdite pregresse, devono comunque trasferire alla fiscal unit il 20% del reddito di periodo prodotto, e riportare ulteriori perdite pregresse residue al fine di scomputarle dai redditi futuri autonomamente prodotti;

- se le perdite pregresse sono state realizzate nei primi tre periodi d'imposta esse possono essere utilizzate per abbattere interamente il reddito imponibile, per cui al consolidato fiscale non andrà portata alcuna base imponibile (circolare CNDCEC 14 settembre 2011, n. 24/IR, paragrafo 6).

Esempi – Casi 1, 2 e 3

Caso 1

Le società A, B e C hanno optato per la tassazione di gruppo.

La società:

- A funge da consolidante e trasferisce alla fiscal unit un reddito di 1.000;

- B è una consolidata che trasferisce alla fiscal unit un reddito di 500;

- C è una consolidata che trasferisce alla fiscal unit una perdita di 300.

La consolidante determina la base imponibile consolidata (1.000 + 500 – 300 = 1.200) sulla quale liquiderà (e verserà) l'Ires con aliquota del 24%.

Caso 2

Proponiamo l'esempio suggerito dal paragrafo 1.6 della Cm 53/E/2011.

La società C controlla le società A e B. Tutte partecipano al consolidato fiscale.

Si evidenziano i risultati fiscali (imponibili) dell'esercizio precedente a quello di esercizio dell'opzione (anno n) e quello del primo periodo di validità dell'opzione (anno n+1).

Società C: anno n = 0

anno n+1 = + 12.000

Società A: anno n = - 18.000

anno n+1 = + 20.000

Società B: anno n = - 15.000

anno n+1 = + 15.000

Il reddito che viene trasferito al consolidato nel periodo d'imposta n+1 è così determinato:

Società C: + 12.000 (non vi sono perdite da scomputare dal reddito proprio né eccedenze da riportare nei periodi d'imposta successivi)

Società A: + 20.000 (reddito proprio) al netto delle perdite pregresse (nel limite dell'80% del reddito di periodo, ossia nel limite dell'80% di 20.000) per 16.000 = + 4.000.

Le perdite proprie (pregresse) eccedenti (2.000) potranno essere portate in avanti dalla consolidata

Società B: + 15.000 (reddito proprio) al netto delle perdite pregresse (nel limite dell'80% del reddito di periodo, ossia nel limite dell'80% di 15.000) per 12.000 = + 3.000.

Le perdite proprie (pregresse) eccedenti (3.000) potranno essere portate in avanti dalla consolidata

Reddito del consolidato (che dovrà essere dichiarato nell'apposita dichiarazione dei redditi del consolidato fiscale dalla consolidante): + 12.000 + 4.000 + 3.000 = + 19.000

Come si può notare:

1) ciascuna società aderente al consolidato (inclusa la consolidante) utilizza le proprie perdite nel limite dell'80% del reddito proprio;

2) l'eventuale eccedenza viene riportata ai periodi successivi;

3) al consolidato viene conferito un reddito minimo pari al 20% del reddito di periodo, secondo le regole dell'articolo 84 del Tuir.

Caso 3

Si considerino i dati del caso precedente e si ipotizzi che le perdite pregresse della consolidata B siano state prodotte nei primi 3 periodi d'imposta. Dette perdite, ai sensi dell'articolo 84 del Tuir, sono scomputabili per intero dai redditi successivi (e non nel limite dell'80% del reddito di periodo).

In tale ipotesi il reddito che viene trasferito al consolidato nel periodo d'imposta n+1 è così determinato:

Società C: + 12.000 (non vi sono perdite da scomputare dal reddito proprio né eccedenze da riportare nei periodi d'imposta successivi)

Società A: + 20.000 (reddito proprio) al netto delle perdite pregresse (nel limite dell'80% del reddito di periodo, ossia nel limite dell'80% di 20.000) per 16.000 = + 4.000.

Le perdite proprie (pregresse) eccedenti (2.000) potranno essere portate in avanti dalla consolidata

Società B: + 15.000 (reddito proprio) al netto delle perdite pregresse per 15.000 = 0.

Non vi sono perdite proprie (pregresse) eccedenti da portare in avanti dalla consolidata

Reddito del consolidato (che dovrà essere dichiarato nell'apposita dichiarazione dei redditi del consolidato fiscale dalla consolidante): + 12.000 + 4.000 + 0 = + 16.000

5. Esercizio dell'opzione

L'adesione al consolidato fiscale richiede l'esercizio di una espressa opzione.

Essa, oltre ai requisiti sopra esaminati:

- richiede che vi sia identità dell'esercizio sociale di ciascuna società consolidata con quello della consolidante;

- richiede che avvenga l'elezione di domicilio, a cura di ogni consolidata, presso la consolidante, ai fini della notifica degli atti e dei provvedimenti relativi ai periodi d'imposta per i quali è esercitata l'opzione.

Non tutti i soggetti aventi i requisiti hanno l'obbligo di partecipare alla tassazione di gruppo, in quanto l'opzione viene esercitata «per coppie» di soggetti, ossia ciascuna consolidata con la consolidante.

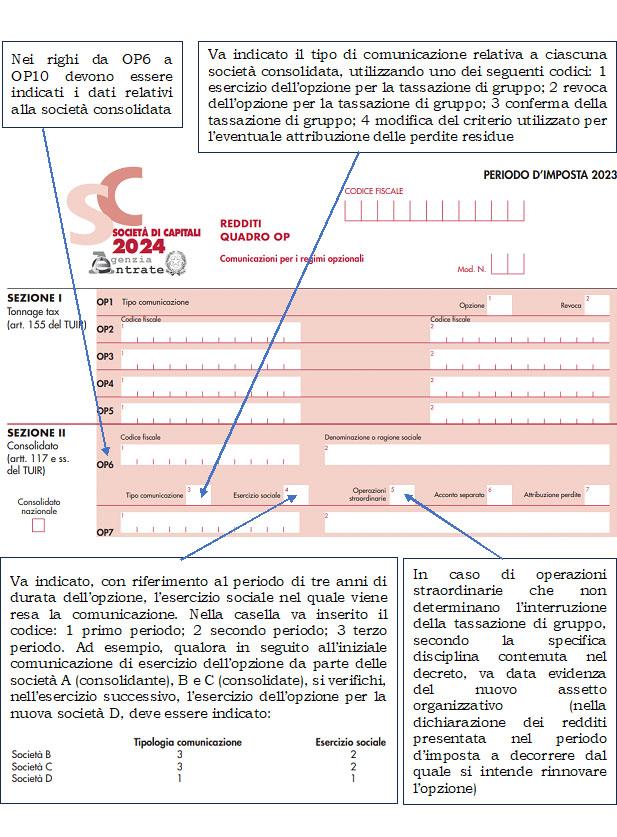

L'esercizio dell'opzione viene comunicato con la dichiarazione dei redditi (modello Redditi) presentata nel periodo d'imposta a decorrere dal quale si intende esercitare l'opzione (articolo 119, comma 1, lettera d) del Tuir).

Quindi, l'esercizio dell'opzione all'interno del modello Redditi 2024 vale per il triennio 2024-2026.

È ammessa la remissione in bonis di cui all'articolo 2, comma 1, Dl 16/2012 (Cm 28 settembre 2012, n. 38/E), previo versamento (senza avvalersi della compensazione ai sensi del Dlgs 241/1997) della sanzione di 250 euro (Risposte Interpello, agenzia delle Entrate 25 marzo 2019, n. 82 e 22 giugno 2021, n. 426).

Ciascun partecipante può assumere la figura solo di consolidante oppure solo di consolidata.

Una volta esercitata l'opzione, questa vincola – irrevocabilmente - le coppie partecipanti per tre esercizi sociali (articolo 117, comma 3 del Tuir).

Al termine di ciascun triennio, l'opzione per l'adesione al consolidato fiscale nazionale si intende tacitamente rinnovata per un altro triennio, salvo che non si eserciti la revoca dell'opzione.

La revoca dimenticata

Al pari del ritardato esercizio dell'opzione, anche la mancata comunicazione della revoca dell'opzione per il consolidato fiscale nazionale può essere sanata attraverso l'istituto della remissione in bonis (Cm 7 aprile 2017, n. 8/E, paragrafo 10).

Con la Risposta Interpello 1° ottobre 2024, n. 187, l'agenzia si esprime in relazione alla possibilità di revocare il regime del consolidato fiscale mediante l'istituto della remissione in bonis di cui all'articolo 2, comma 1, Dl 16/2012 (e non tramite dichiarazione integrativa; cfr. risoluzione 14 ottobre 2002, n. 325/E). Con riguardo alle «revoche dimenticate» relative ai regimi opzionali con rinnovo automatico viene richiamato quanto già affermato dalla Cm 7 aprile 2017, n. 8/E, paragrafo 10 ove si legge che «considerato che l'esercizio della revoca delle opzioni deve essere effettuata con le stesse modalità e nei termini previsti per la comunicazione dell'opzione, si ritiene che anche per il mancato esercizio della revoca dell'opzione possa trovare applicazione l'istituto della remissione in bonis, di cui all'articolo 2, comma 1, del DL n. 16 del 2012».

Per poter comunicare la revoca tardivamente il contribuente, precisa l'agenzia, deve aver tenuto al contempo un comportamento concludente compatibile con il regime ordinario (esempio, le società che partecipavano al consolidato hanno effettuato versamenti di acconto separatamente) e non aver espresso altre opzioni.

Poiché nel caso di specie non è stata fornita alcuna prova di aver tenuto, insieme con la consolidata, un comportamento coerente con l'ipotizzata volontà di escluderla dalla tassazione di gruppo deriva l'impossibilità di sanare la dimenticanza.

In taluni casi, però, il regime del consolidato fiscale nazionale può interrompersi (relativamente a tutto il gruppo oppure in relazione alla singola consolidata):

- per scadenza naturale al termine del triennio di validità dell'opzione (e in caso di mancato rinnovo al termine di detto periodo);

- qualora venga meno, nel corso del triennio, anche uno solo dei requisiti soggettivi o oggettivi necessari ai fini dell'efficacia dell'opzione.

L'interruzione della validità dell'opzione retroagisce fin dall'inizio del periodo di imposta in cui tale evento si verifica e determina gli effetti previsti dall'articolo 124 del Tuir, ad esempio in termini di riporto delle perdite (Cm 26 gennaio 2018, n. 2/E, paragrafo 3; provvedimento agenzia delle Entrate 6 novembre 2015) e di integrazione degli acconti da versare (entro 30 giorni dalla modifica dell'area di consolidamento fiscale; si veda il provvedimento agenzia Entrate 17 dicembre 2015).