1. In sintesi

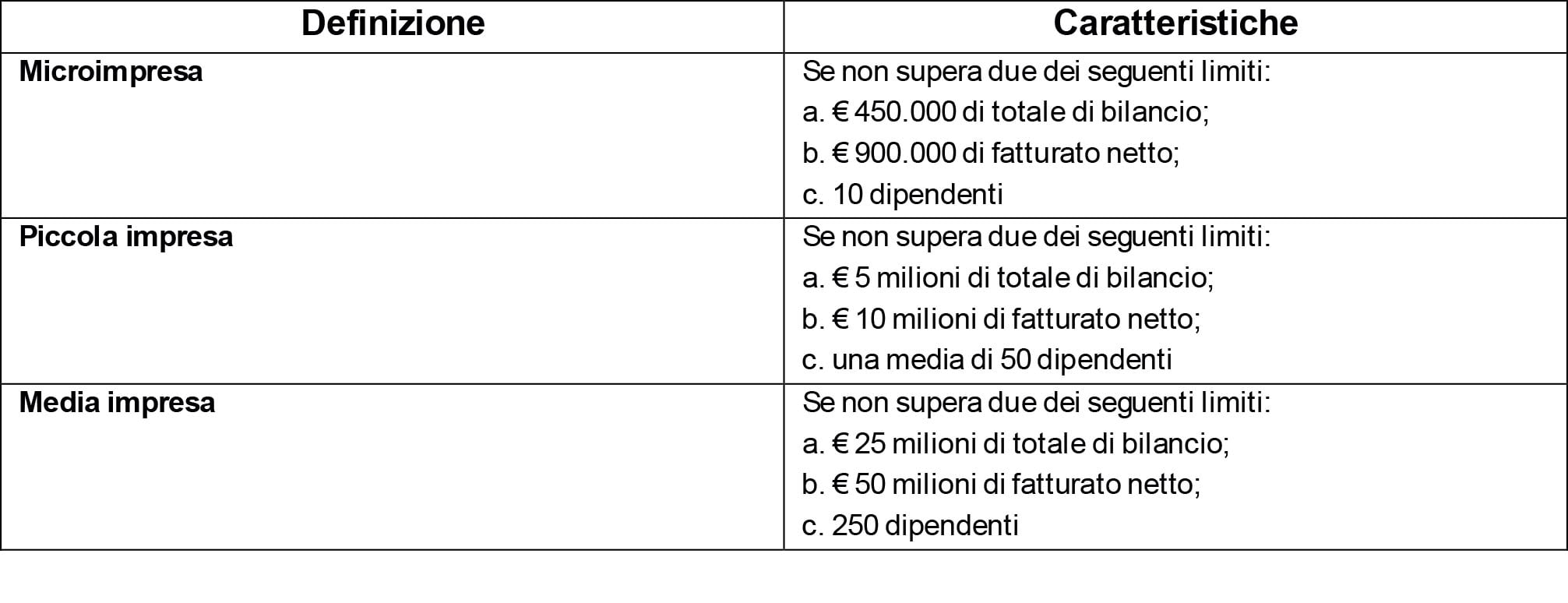

L’Efrag è stato incaricato dalla Commissione europea di sviluppare il Voluntary Sustainability Reporting Standards for non-listed SMEs (Vsme), uno standard volontario di rendicontazione di sostenibilità per le micro, piccole e medie imprese (Pmi) non quotate, così come individuate:

Tale standard non rientra nella direttiva Csrd relativa alla comunicazione societaria sulla sostenibilità: nasce dall’esigenza del mercato di avere uno strumento di rendicontazione semplificato, che consenta alle Pmi di rispondere in modo efficiente alle crescenti richieste di dati sulla sostenibilità da parte di banche, investitori e aziende più grandi della stessa filiera, favorendo così la loro partecipazione alla transizione verso un’economia sostenibile.

Il Vsme è stato sviluppato nell’ambito del pacchetto di aiuti per le Pmi della Commissione europea (settembre 2023) e mira a standardizzare le numerose richieste di dati Esg attualmente ricevute dalle Pmi, che rappresentano un onere significativo in termini di preparazione.

Il 17 dicembre 2024 l’Efrag ha consegnato lo standard Vsme alla Commissione europea, completando così il pacchetto: in questo modo si intende ridurre il numero di richieste non coordinate e facilitare l’accesso a incentivi, investitori e clienti, migliorando le opportunità di finanziamento verde e supportando la transizione verso la green economy.

2. Le caratteristiche del Modulo Base

Il Modulo Base del presente standard fornisce una serie di informazioni essenziali sulla sostenibilità, racchiuse nelle Informative B1 e B2 e nelle Metriche di Base (B3-B11).

Questo modulo costituisce l’approccio consigliato per le microimprese rappresentando, al contempo, il requisito minimo per tutte le altre tipologie di Pmi.

Le imprese sono invitate a riferire informazioni relative alle questioni ambientali, sociali e di condotta aziendale (insieme definite “questioni di sostenibilità”) utilizzando le informative B1-B11.

Le aziende che desiderano fornire una panoramica più dettagliata possono integrare queste informazioni con elementi aggiuntivi tratti

dal Modulo Completo (si veda il paragrafo successivo).

Di seguito viene presentata una descrizione più dettagliata del Modulo Base, che fornisce un insieme minimo di informazioni sulla sostenibilità applicabili a tutte le Pmi, coprendo gli aspetti fondamentali relativi all’Esg.

Informative

Le prime informazioni che si consiglia di rendicontare nel Modulo Base sono quelle contenute nelle informative B1 e B2.

La B1, “Base per la Preparazione”, richiede i dati fondamentali sull’azienda, fornendo un contesto essenziale per l’interpretazione dei dati successivi: la forma giuridica, il codice NACE (è il corrispettivo europeo dei codici italiani ATECO), le dimensioni del bilancio e del fatturato, il numero di dipendenti, la localizzazione delle principali attività e una descrizione del modello di business.

L’impresa deve, inoltre, specificare se ha utilizzato solo il Modulo Base o anche il Modulo Completo, segnalando eventuali omissioni di informazioni confidenziali e indicando se il report è individuale o consolidato (incluse le controllate, con relativi indirizzi).

La B2, “Pratiche, Politiche e Iniziative per la Sostenibilità”, si concentra, invece, sulla descrizione delle azioni intraprese dall’azienda per raggiungere un’economia più sostenibile, includendo pratiche attuali, politiche formali, iniziative future e obiettivi di monitoraggio, con l’indicazione del responsabile del monitoraggio all’interno dell’organo di governance.

È richiesto anche di descrivere gli elementi chiave del modello di business e della strategia aziendale, inclusi i principali prodotti/servizi, mercati, relazioni commerciali e l’integrazione della sostenibilità nella strategia aziendale.

Nel caso in cui l’impresa possieda certificazioni Esg, deve fornirne una breve descrizione.

L’Appendice B offre un elenco di possibili questioni di sostenibilità a supporto della compilazione di tale sezione.

Al fine di rendere più completa la trattazione dell’argomento, è importante considerare anche le correlazioni con altri standard, GRI ed ESRS, con GRI 3-3 “Materialità dei Temi di Sostenibilità”, GRI 403-8 “Lavoratori nella Catena di Fornitura” e EU ESRS - G1-1 “Modello di Business e Creazione di Valore”.

Temi ambientali

Dopo le informative esplicitate in precedenza è importante includere una sezione dedicata alle metriche di base ambientali.

Tale parte fornisce un’analisi delle performance ambientali dell’azienda, consentendo di valutare il suo impegno verso la sostenibilità attraverso dati concreti.

Lo standard Vsme consiglia la divulgazione del consumo energetico totale in MWh, suddiviso tra fonti rinnovabili e non rinnovabili, le emissioni di Scope 1 (da fonti controllate) e Scope 2 (da energia acquistata).

Le imprese devono anche segnalare le emissioni di inquinanti nell’aria, nell’acqua e nel suolo, qualora siano obbligate per legge o partecipino a un Sistema di Gestione Ambientale. È importante fornire informazioni sui siti gestiti dall’azienda in aree sensibili per la biodiversità, unitamente a dettagli sull’uso del suolo, incluse le aree impermeabilizzate e quelle orientate alla natura.

In riferimento alla gestione delle risorse idriche, la normativa suggerisce alle imprese di indicare il totale del prelievo idrico, specificando anche la quantità prelevata in aree ad alto stress idrico e, se applicabile, il consumo di acqua derivante dai processi produttivi. Inoltre, è essenziale indicare se l’azienda applica i principi dell’economia circolare, riportando la generazione annuale di rifiuti e la quantità di rifiuti riciclati o riutilizzati. Infine, le aziende che operano in settori con flussi di materiali significativi devono fornire informazioni sui volumi di materiali rilevanti utilizzati nel processo produttivo.

Tali informazioni forniscono una panoramica chiara delle pratiche sostenibili e delle politiche adottate dalle aziende, permettendo loro di mostrare concretamente il proprio impegno per una gestione responsabile delle risorse ambientali. È importante fornire i riferimenti presenti negli altri principali standard, GRI e ESRS, nei quali i temi ambientali sono regolamentati principalmente dai GRI 302-1 sul consumo energetico all’interno dell’organizzazione, GRI 305-1 riguardante le emissioni dirette di gas a effetto serra, GRI 305-2 sulle emissioni indirette di gas a effetto serra e EU ESRS - E1-4 e E1-5, relativi alle emissioni di gas a effetto serra e al consumo di energia.

Inoltre, è importante considerare GRI 306-2 sulla gestione delle acque reflue e i principi per la gestione dei rifiuti, come GRI 306-3 sulle emissioni di rifiuti e GRI 306-4 riguardante le perdite di rifiuti.

Temi sociali

Successivamente vengono disciplinate le tematiche sociali: l’analisi approfondita della forza lavoro è un elemento fondamentale per comprendere e migliorare le pratiche aziendali.

Nel Vsme report è essenziale includere informazioni dettagliate su diversi aspetti riguardanti i dipendenti, come il numero totale di lavoratori, suddivisi per tipo di contratto (determinato o indeterminato) e genere (uomo/donna).

È richiesto anche il tasso di turnover per le aziende con almeno 50 dipendenti, fornendo un quadro del dinamismo del personale.

Inoltre, è importante rendicontare la salute e la sicurezza sul lavoro, includendo il numero e il tasso di infortuni registrati, insieme al numero di decessi legati a infortuni e malattie professionali, rendendo possibile il monitoraggio e il miglioramento delle condizioni lavorative.

Infine, si devono fornire dati riguardanti la remunerazione e le pratiche di formazione. Questo include la verifica che i salari siano pari o superiori al minimo legale applicabile, la percentuale di differenza salariale tra donne e uomini (principalmente per aziende con almeno 150 dipendenti) e la proporzione di personale coperto da contratti collettivi.

È utile anche monitorare le ore di formazione annuali per dipendente, suddivise per genere, per garantire un’equa opportunità di sviluppo per tutti i lavoratori.

Tali temi sociali sono trattati anche nei principi GRI e ESRS, tra cui GRI 2-7 sulla governance sociale, EU ESRS - S1-6 sui diritti umani e le pratiche lavorative, GRI 403-9 riguardante la salute e la sicurezza dei lavoratori e EU ESRS - S1-14 sul benessere dei dipendenti.

Si includono anche GRI 405-2 sulla diversità e inclusione, EU ESRS - S1-10 sulla responsabilità sociale delle imprese e GRI 202-1 sugli impatti economici e sociali.

Temi di governance aziendale

L’ultima parte del Modulo Base prevede una metrica relativa alla condotta aziendale, specificamente riguardo a eventuali condanne e multe per corruzione e frode.

In questo ambito, si suggerisce di divulgare il numero di condanne e l’importo totale delle multe sostenute per la violazione delle leggi anticorruzione e antifrode.

Tale metrica viene disciplinata anche nelle altre principali linee guida di rendicontazione con GRI 205-3, che riguarda le pratiche di anticorruzione e include informazioni sulle multe e sanzioni legate a violazioni delle normative anticorruzione e EU ESRS - S1-16 che disciplina aspetti di responsabilità sociale, compresi quelli relativi alla corruzione.

3. Le integrazioni previste dal Modulo Completo

Il Modulo Completo dello standard di reporting Vsme amplia il Modulo Base, offrendo una relazione sulla sostenibilità più dettagliata, aggiungendo ulteriori requisiti per la rendicontazione su specifiche problematiche ambientali, sociali e di governance.

Di seguito le principali integrazioni proposte dalla normativa rispetto al Modulo Base.

Temi ambientali

Rispetto al Modulo Base vengono richieste una valutazione e una divulgazione più approfondite delle emissioni di gas a effetto serra (GHG) Scope 1 e 2, e la potenziale inclusione delle emissioni Scope 3, specificando le categorie rilevanti per l’attività e riportando i dati corrispondenti.

Questo include il calcolo dell’intensità di GHG (tCO2e/€ di fatturato - tonnellate di CO2 equivalente per euro di fatturato) per Scope 3, a indicazione dell’efficienza delle emissioni rispetto alle attività della catena del valore.

In aggiunta, il Modulo Completo delinea una gamma più ampia di dati ambientali, quali informazioni sull’inquinamento dell’aria, dell’acqua e del suolo, sull’impatto sulla biodiversità e sull’utilizzo delle risorse, insieme a specifiche metriche quantitative.

Le aziende devono rendicontare i progressi verso gli obiettivi di riduzione delle emissioni, se definiti, e dettagliare eventuali piani di transizione in atto, nonché rendicontare esplicitamente i rischi legati ai cambiamenti climatici.

Temi sociali

Il Modulo Completo, rispetto al Modulo Base, richiede dati sociali più dettagliati. Include, ad esempio, il rapporto numerico tra donne e uomini nei ruoli dirigenziali, fornendo un’analisi più profonda della diversità di genere.

L’analisi dei diritti umani è più approfondita, comprendendo dati quantitativi su reclami gestiti e tipologie di violazioni, andando oltre la semplice indicazione della presenza o assenza di un codice di condotta.

Infine, il Modulo Completo quantifica i gravi incidenti sui diritti umani verificatisi nella catena del valore, aspetto non contemplato nel Modulo Base. Altre metriche sociali possono essere aggiunte in base alla valutazione di materialità specifica dell’azienda.

Temi di governance aziendale

Il Modulo Completo pone una forte enfasi sugli aspetti di governance, superando il semplice focus su condanne e multe per corruzione e frode previsto nel Modulo Base. Include un’analisi dettagliata della diversità di genere nell’organo direttivo, la rendicontazione dei ricavi da settori specifici, la trasparenza sui compensi dei membri del consiglio di amministrazione, la percentuale di amministratori indipendenti, la presenza e composizione di comitati, il numero di riunioni dell’organo amministrativo e l’esistenza di un codice di condotta.

L’inclusione di tali ulteriori metriche dipenderà soprattutto dalla valutazione della materialità specifica per ogni azienda.

4. Perché adottare il principio di rendicontazione Vsme?

In conclusione, il Modulo Completo del principio di rendicontazione Vsme, sebbene volontario, è fortemente raccomandato per le Pmi che desiderano offrire agli stakeholder una visione completa dei propri sforzi di sostenibilità. Tuttavia, anche il Modulo Base rappresenta un’ottima base di partenza per le Pmi che si avvicinano per la prima volta alla rendicontazione di informazioni non finanziarie.

Le linee guida più dettagliate del Modulo Completo offrono una visione più ampia e puntuale della performance di sostenibilità.

Tale approccio promuove la trasparenza e la comparabilità tra le aziende, contribuendo alla transizione verso un’economia più responsabile e sostenibile.