1. In sintesi

L’articolo 1, commi 74-77 della legge di Bilancio 2025, al fine di contrastare l’evasione fiscale e rafforzare la tracciabilità delle transazioni, ha previsto l’obbligo di collegare gli strumenti di incasso elettronico (fisici e digitali) in uso presso gli operatori economici ai registratori telematici.

In questo modo gli esercenti dovranno garantire che tutti gli strumenti di pagamento elettronico, come i Pos fisici e i software per pagamenti online (di seguito, anche solo Pos), siano sempre collegati agli strumenti di certificazione dei corrispettivi (registratore telematico o server RT; di seguito anche solo RT).

In pratica, i RT trasmetteranno automaticamente, nei termini di legge, i dati all’agenzia delle Entrate a seguito dell’incasso effettuato tramite Pos e altre applicazioni e piattaforme digitali che consentono operazioni di pagamento.

Inoltre, le informazioni relativi ai corrispettivi e ai pagamenti saranno trasmesse in modo coordinato all’agenzia delle Entrate, superando l’attuale meccanismo che prevede la trasmissione separata (e con tempistiche differenti) delle informazioni (commerciali da parte dei RT e di incasso da parte degli intermediari finanziari; cfr. provvedimento agenzia delle Entrate 142285 del 21 marzo 2025).

Va da subito osservato che gli operatori economici hanno già (dovrebbero avere, sin dal 1° gennaio 2014) a disposizione un Pos per ricevere i pagamenti dai clienti, come previsto dall’articolo 15, Dl 179/2012.

2. L’ambito soggettivo

L’obbligo di collegamento è posto in capo a tutti coloro che sono tenuti a memorizzare e trasmettere i corrispettivi giornalieri ai sensi dell’articolo 2, comma 1, Dlgs 127/2015.

Quindi, l’obbligo in esame:

1) interessa tutti gli esercenti al dettaglio e soggetti assimilati di cui all’articolo 22, Dpr 633/1972 (commercianti al dettaglio, come i ristoratori, gli albergatori, gli artigiani, ecc.);

2) non interessa i contribuenti che già oggi non sono tenuti alla certificazione, memorizzazione e trasmissione dei corrispettivi, come individuati dal Dm 10 maggio 2019, come ad esempio i soggetti che effettuano le seguenti operazioni:

- cessioni di tabacchi e di altri beni commercializzati esclusivamente dall’Amministrazione autonoma dei monopoli di Stato;

- cessioni di beni iscritti nei pubblici registri, di carburanti e lubrificanti per autotrazione nei confronti di clienti che acquistano al di fuori dell’esercizio di impresa, arte e professione;

- cessioni di prodotti agricoli effettuate dai produttori agricoli che applicano il regime speciale previsto dall’articolo 34, comma 1, Dpr 633/1972;

- cessioni di beni risultanti da Ddt (Documento di trasporto, richiamato dall’articolo 21, comma 4, terzo periodo, lettera a), Dpr 633/1972, se integrato nell’ammontare lordo dei corrispettivi;

- cessioni di giornali quotidiani, di periodici, di supporti integrativi, di libri, con esclusione di quelli d’antiquariato;

- prestazioni di servizi rese da notai per le quali sono previsti onorari, diritti o altri compensi in misura fissa ai sensi del Dm 30 dicembre 1980, nonché i protesti di cambiali e di assegni bancari.

Esempio

Il tassista non è tenuto all’obbligo di certificazione delle prestazioni di trasporto (articolo 2, comma 1, lettera l), Dpr 696/1996).

L’articolo 1, Dm Mef 10 maggio 2019, come modificato dal Dm Mef 24 dicembre 2019, estende l’esonero dall’obbligo di memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi giornalieri di cui all’articolo 2, comma 1, Dlgs 127/2015 alle operazioni non soggette alla certificazione dei corrispettivi ai sensi del predetto Dpr 696/1996.

Ne deriva che le operazioni comprese nell’elenco dell’articolo 2, Dpr 696/1996, già escluse dall’obbligo di certificazione tramite scontrino o ricevuta fiscale, salvo eccezioni, sono escluse dalla memorizzazione elettronica e dal successivo invio telematico dei corrispettivi, che può comunque avvenire su base volontaria (circolare agenzia delle Entrate 3/E/2020).

Resta fermo l’obbligo di emissione della fattura a richiesta del cliente (articolo 22, comma 1, numero 3), Dpr 633/1972).

Le conclusioni cui giunge l’esempio che precede sono ribadite dalla risposta Interpello 298 del 27 novembre 2025 delle Entrate.

Le attività di mostre, fiere ed esposizioni organizzate da un’associazione senza scopo di lucro (nel caso di specie, Onlus che si occupa di promuovere attività a favore dei gatti, anche mediante l’organizzazione di esposizioni e fiere feline), non rientrano nell’obbligo di collegamento del Pos con il registratore telematico (RT), previsto dall’articolo 2, comma 3, Dlgs 127/2015, come modificato dalla legge di Bilancio 2025, e in vigore dal 1° gennaio 2026.

Per tali contribuenti, infatti, resta valido il sistema di certificazione dei corrispettivi già in uso, senza necessità di integrare tecnicamente gli strumenti di pagamento elettronico (Pos) con quelli di registrazione fiscale (RT).

Le attività di mostre e fiere sono disciplinate dall’articolo 74-quater, Dpr 633/1972 e rientrano nella Tabella C allegata allo stesso decreto. Per queste attività, la certificazione dei corrispettivi avviene tramite titoli di accesso emessi con misuratori fiscali o biglietterie automatizzate. I dati relativi agli incassi vengono già trasmessi alla Siae, che li rende disponibili all’agenzia delle Entrate, garantendo così la tracciabilità delle operazioni di pagamento. Non risulta, pertanto, obbligatorio collegare il Pos con il Rt. Nulla cambia se l’ente non lucrativo rientra tra i contribuenti minori – cioè quelli che non superano i 50mila euro di volume d’affari annuo – per i quali è consentito l’uso di ricevute fiscali o scontrini prestampati a tagli fissi (articolo 5, Dpr 544/1999). Le attività elencate nella Tabella C, come quelle dell’associazione istante, sono escluse dagli obblighi di collegamento del Pos con il Rt, proprio perché già soggette a un sistema di controllo parallelo tramite Siae (risoluzione 7/E/2009 e risposta interpello 506/2019).

3. La tipologia di collegamento

Il collegamento tra Pos e RT ha natura logica, e non fisica (articolo 2, provvedimento agenzia delle Entrate 424470 del 31 ottobre 2025). Si tratta quindi di una sorta di integrazione tecnica tra i diversi strumenti di pagamento elettronico - sia di tipo fisico (come i Pos tradizionali) sia digitale (come le app o le piattaforme online) – con i RT.

In questo modo vengono ridotti i costi di adeguamento tecnico e semplificate le procedure di conformità per gli operatori interessati dall’adempimento.

Semplificazioni riduzione dei costi

Va rilevato che l’articolo 72, comma 1, lettera b), legge 2 dicembre 2025, n. 182 (legge per la semplificazione e la digitalizzazione dei procedimenti) ha disposto l’abrogazione del comma 5-bis dell’articolo 2, Dlgs 127/2015, la quale prevedeva la possibilità, in futuro, di utilizzare – per la memorizzazione e trasmissione telematica dei corrispettivi – di sistemi evoluti di incasso dei corrispettivi, tramite carte di debito e di credito e altre forme di pagamento elettronico (attraverso i quali sarebbe stato possibili assolvere agli obblighi di memorizzazione e trasmissione dei corrispettivi, di cui all’articolo 2, commi 1 e 2, Dlgs 127/2015).

Un provvedimento dell’agenzia delle Entrate avrebbe dovuto definire le regole tecniche per l’invio dei dati, come pure le caratteristiche tecniche dei sistemi evoluti di incasso al fine di dare attuazione alla norma.

Tali istruzioni tecniche non sono mai state emanate, in quanto l’implementazione della disciplina si è rivelata complessa da un punto di vista operativo, anche in considerazione dei rilevanti costi che gli operatori economici avrebbero dovuto sostenere per adeguare i registratori telematici e i sistemi di pagamento elettronico utilizzati.

Per tale motivo l’articolo 24, Dlgs 8 gennaio 2024, n. 1 ha introdotto una semplificazione, consentendo di giungere al medesimo risultato utilizzando strumenti meno complessi dei RT (come le app su smartphone). Data la semplificazione introdotta con il provvedimento 31 ottobre 2025, il menzionato comma 5-bis è stato abrogato.

In sostanza, l’abbinamento avviene registrando il dato identificativo univoco di ogni strumento di pagamento elettronico utilizzato in abbinamento al dato identificativo univoco di ogni strumento di certificazione dei corrispettivi, previamente censito e attivato.

Al fine di cui si discute, i RT devono essere in grado di distinguere le diverse forme di pagamento e di trasmettere i relativi dati quotidianamente in forma aggregata.

Nel caso in cui la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri siano effettuate non tramite un registratore telematico ma utilizzando la procedura web dell’agenzia, il collegamento potrà essere realizzato all’interno della stessa procedura.

Questo meccanismo di integrazione dovrebbe ridurre le possibili discrepanze tra importi dichiarati e incassati, fornendo all’agenzia delle Entrate uno strumento in grado di monitorare la correttezza delle operazioni.

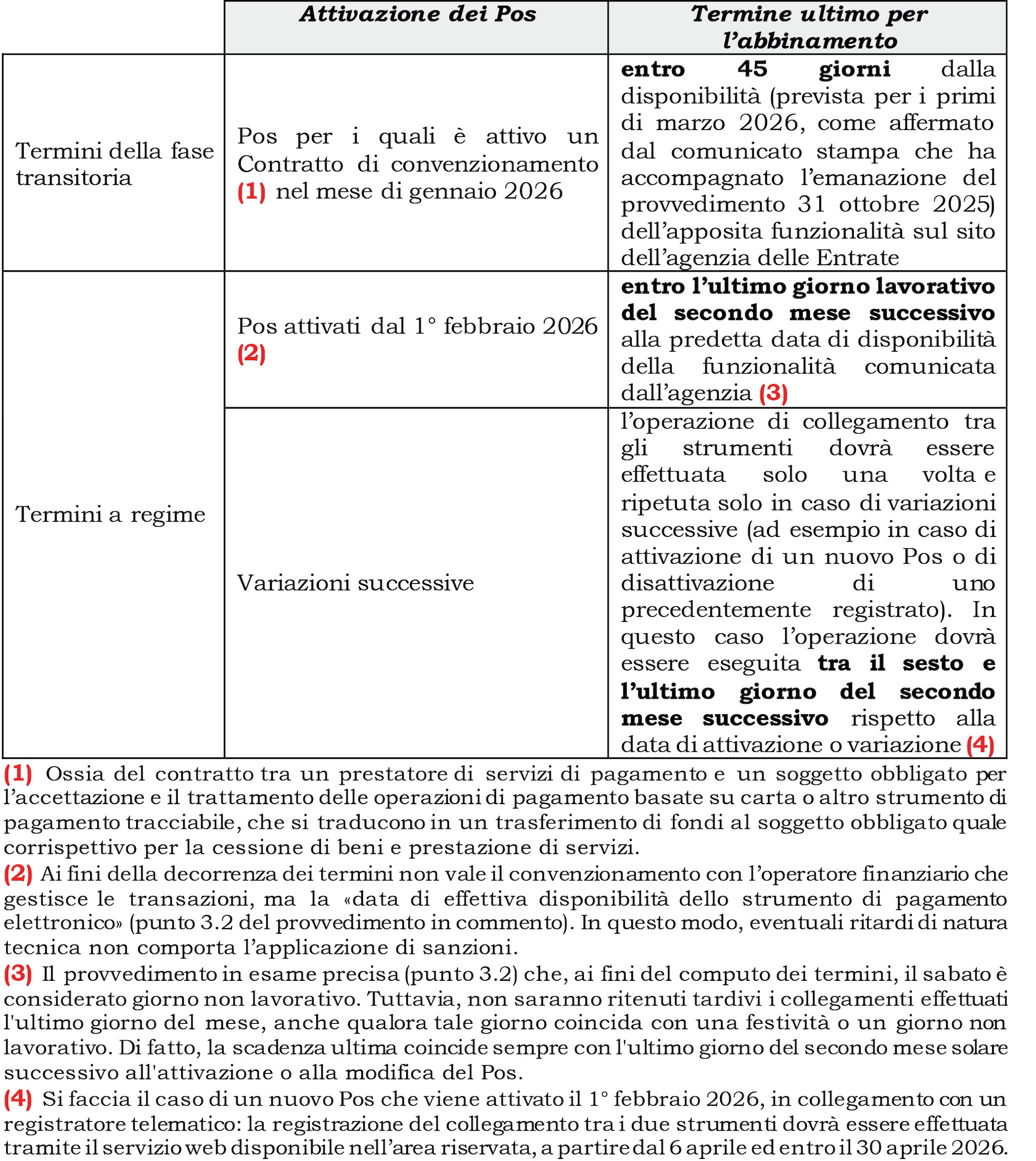

4. Il termine per l’adeguamento

Come previsto dal provvedimento agenzia delle Entrate 31 ottobre 2025 citato il nuovo obbligo deve essere attuato in modo che il collegamento sia operativo nel corso del 2026 (articolo 2, comma 3, Dlgs 127/2015).

I termini sono evidenziati nella tavola che segue.

5. Le modalità operative di collegamento

L’avvenuta integrazione tra Pos e RT deve essere registrata – direttamente dal contribuente o da un soggetto delegato - attraverso il portale «Fatture e Corrispettivi», utilizzano il servizio Gestisci Collegamenti.

Va precisato che il soggetto delegato è quello che risulta autorizzato al servizio «Accreditamento e censimento dispositivi» presente nel portale Fatture e Corrispettivi. Può quindi essere il medesimo soggetto che ha già ottenuto la delega alla gestione dei RT e per l’amministrazione delle fatture elettroniche. Detta delega, infatti, non è riservata al consulente fiscale (commercialista, consulente del lavoro, ecc.) ma può essere conferita anche a soggetti diversi, quali i tecnici incaricati ad installare e manutenere periodicamente i RT.

Con lo scopo di semplificare il processo di integrazione e agevolare il contribuente, la procedura informatica dell’agenzia delle Entrate consente di visualizzare automaticamente gli strumenti di pagamento elettronico di cui il soggetto risulta titolare. Tale informazione deriva dalle comunicazioni trasmesse all’agenzia delle Entrate dagli operatori finanziari, in base a quanto previsto dall’articolo 22, Dl 124/2019. Pertanto, l’esercente dovrà semplicemente selezionare il dispositivo da associare senza dover inserire manualmente i dati tecnici, riducendo i margini di errore e velocizzando l’intera operazione.

La possibilità di effettuare la connessione non è riservata esclusivamente a coloro che lavorano mediante RT fisici. Il provvedimento citato prevede, infatti, che anche i commercianti che utilizzano la procedura online di memorizzazione e trasmissione dei corrispettivi possano beneficiare della stessa funzionalità. Si tratta di quei dettaglianti che hanno scelto di non utilizzare i RT (o che non possono utilizzarlo per via di malfunzionamento degli stessi) e che generano il documento commerciale (Dm 7 dicembre 2016) attraverso la piattaforma web dell’agenzia delle Entrate, inserendo manualmente i dati delle operazioni.

Anche per tali soggetti, il collegamento logico garantisce la piena integrazione dei pagamenti elettronici con la documentazione dei corrispettivi, assicurando uniformità di trattamento e coerenza nei flussi informativi.

Da ultimo, si precisa che il collegamento va eseguito una sola volta per ciascuna associazione tra Pos e RT, salvo che non intervenga qualche modifica (ad esempio, attivazione di un nuovo Pos o la cessazione di uno strumento di pagamento elettronico già registrato).

6. La memorizzazione e trasmissione dei dati relativi al pagamento

L’articolo 4 del provvedimento in esame prevede come debbano essere trasmessi i dati relativi ai pagamenti elettronici.

Nello specifico:

- la modalità di pagamento deve essere gestita attraverso gli stessi strumenti impiegati per la certificazione dei corrispettivi, ossia i RT o la funzionalità del sito web dell’agenzia. Detti strumenti devono essere in grado di registrare, al momento di ogni transazione, la tipologia di pagamento utilizzata e l’importo corrispondente;

- le informazioni citate saranno riportate anche nel documento commerciale (come già avviene oggi da parte di tanti esercenti che utilizzano i RT);

- infine, i dati raccolti verranno trasmessi in forma aggregata e su base giornaliera all’agenzia delle Entrate, utilizzando le stesse modalità tecniche già adottate per la trasmissione dei corrispettivi telematici.

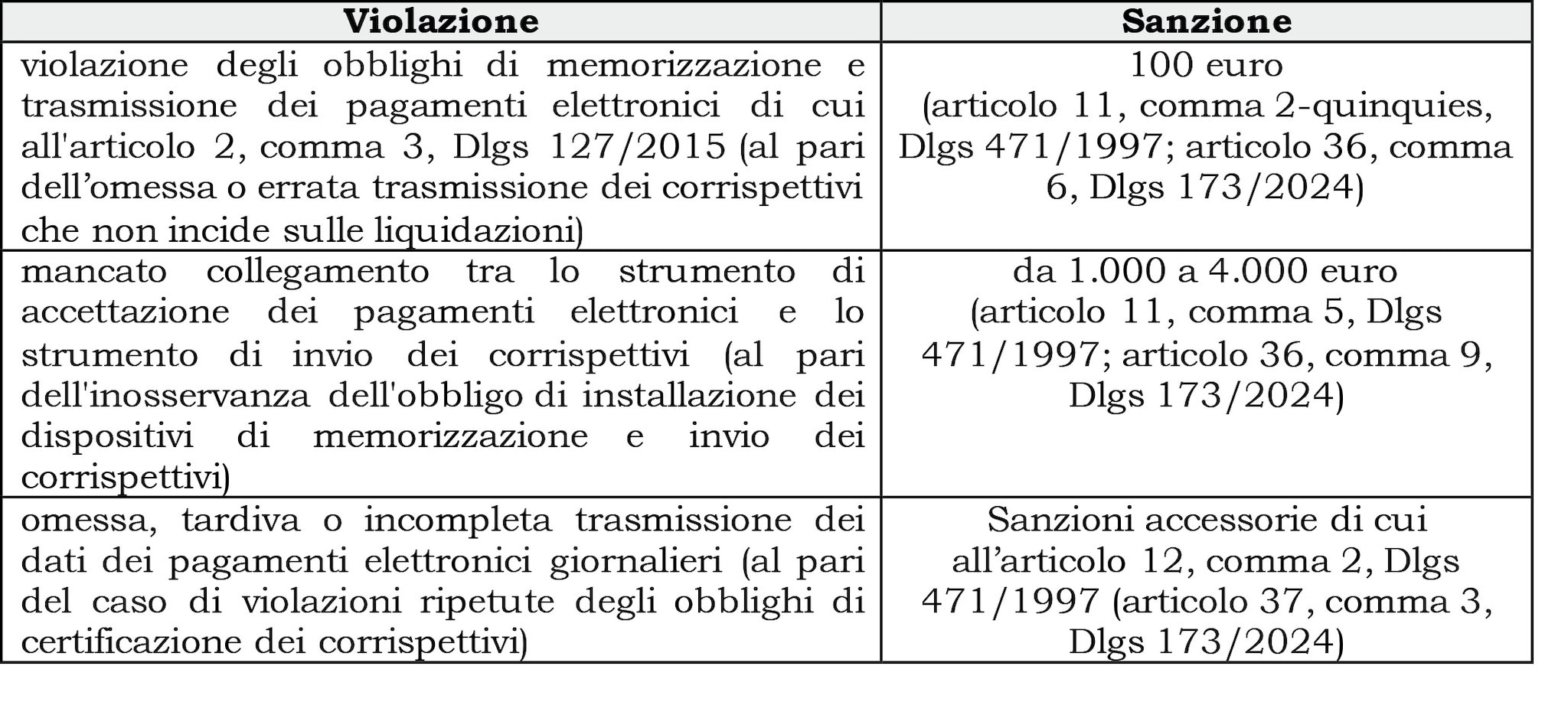

7. Il regime sanzionatorio

Il sistema sanzionatorio è stato aggiornato per includere anche le violazioni legate ai nuovi adempimenti digitali. In breve, le sanzioni previste per la memorizzazione e trasmissione dei corrispettivi è stata estesa anche ai flussi dei pagamenti elettronici, anche se derivante dalla mancata attuazione del collegamento tecnico tra Pos e RT.

Le sanzioni sono pertanto le seguenti:

- sanzione amministrativa in misura fissa (100 euro) per le omissioni o incompletezza delle informazioni (incluse quelle relative alla memorizzazione e alla trasmissione dei dati dei pagamenti elettronici) che non incidono sulla liquidazione Iva del periodo (errori formali). La sanzione si applica nella misura massima di 1.000 euro per ciascun trimestre (articolo 11, comma 2-quinquies, Dlgs 471/1997);

- sanzione amministrativa da 1.000 a 4.000 euro per l’inosservanza dell’obbligo di installazione dei dispositivi di memorizzazione e invio dei corrispettivi (RT), incluso il caso in cui è presente il RT ma che non viene collegato con lo strumento di accettazione dei pagamenti elettronici (articolo 11, comma 5, Dlgs 471/1997). In sostanza, le misure sanzionatorie già previste per l’omessa installazione dei misuratori fiscali si applicano ora anche all’ipotesi in cui lo strumento hardware o software di incasso elettronico non risulta tecnicamente agganciato al sistema di memorizzazione e all’invio dei corrispettivi;

- sanzione accessoria che comportano la temporanea sospensione della licenza o dell’autorizzazione all’esercizio dell’attività (articolo 12, commi 2 e 3, Dlgs 471/1997) derivanti dalla mancata trasmissione dei flussi digitali; al pari della violazione degli obblighi di certificazione, le sanzioni accessorie si applicano a seguito della reiterazione di violazioni consistenti nella mancata, tardiva o incompleta trasmissione dei dati giornalieri relativi ai pagamenti elettronici.

La tavola che segue riepiloga il quadro sanzionatorio innovato:

Da ultimo si segnala che nel corso del Question Time del 16 dicembre 2025 (interrogazione parlamentare n. 5-04808) viene precisato come correggere eventuali errori commessi nell’indicazione del mezzo di pagamento utilizzato dal cliente, al fine di evitare sanzioni nella trasmissione telematica dei corrispettivi.

Potrebbe infatti capitare che, in fase di emissione del documento commerciale, venga selezionata una modalità di pagamento non corrispondente a quella effettivamente utilizzata, per effetto di un errore fisiologico dell’esercente oppure a causa di una diversa volontà del cliente (che modifica la modalità di pagamento all’ultimo momento.)

In sede di risposta parlamentare, è stato precisato che l’attuale normativa consente già di intervenire, in presenza di un errore nella modalità di pagamento riportata nel documento commerciale, tramite una procedura prevista dalla prassi (cfr. Principio di diritto agenzia delle Entrate 21 del 1° agosto 2019 e documenti ivi citati):

a) occorre procedere tempestivamente all’annullamento del documento commerciale che contiene l’indicazione errata del mezzo di pagamento;

b) e successivamente emetterne uno corretto, nel rispetto delle modalità previste per la certificazione del corrispettivo.