1. In sintesi

Il prossimo 16 giugno 2025 scade il termine per i soggetti che già operano in Italia come rappresentanti fiscali di soggetti non residenti e che sono tenuti all’attestazione dei requisiti soggettivi e alla prestazione della garanzia ai fini dell’assunzione del ruolo di rappresentante fiscale.

Il provvedimento del 17 aprile scorso del direttore dell’agenzia delle Entrate ha definito in dettaglio le modalità operative per l’attestazione dei requisiti soggettivi e la prestazione della garanzia ai fini dell’assunzione del ruolo di rappresentante fiscale, ai sensi dell’articolo 17, comma 3, del Dpr 633/1972.

Con particolare riferimento ai soggetti che, alla data di pubblicazione del provvedimento, già operano come rappresentanti fiscali di soggetti non residenti, l’Agenzia ha previsto un termine di sessanta giorni dalla medesima data, per provvedere alla presentazione della dichiarazione attestante il possesso dei requisiti soggettivi e, ove richiesto, alla prestazione della garanzia con le modalità definite dal provvedimento stesso.

2. Le nuove regole per i rappresentanti fiscali

L’articolo 4, comma 1, lettera a), del Dlgs 13/2024, recante disposizioni in materia di accertamento tributario e di concordato preventivo biennale, ha introdotto nell’articolo 17, comma 3, del Dpr 633/1972 la previsione secondo cui «il rappresentante fiscale deve essere in possesso dei requisiti soggettivi di cui all’articolo 8, comma 1, lettere a), b), c) e d), del decreto del ministro delle Finanze 164/1999 e, in caso di nomina di una persona giuridica, i requisiti di cui sopra devono essere posseduti dal legale rappresentante dell’ente incaricato».

Più in dettaglio, i requisiti soggettivi richiesti dalla norma sono relativi all’assenza di condanne, anche non definitive, o sentenze emesse ai sensi dell’articolo 444 del Codice di procedura penale, per reati finanziari; all’assenza di procedimenti penali pendenti nella fase del giudizio per reati finanziari; al fatto di non aver commesso violazioni gravi e ripetute, per loro natura ed entità, alle disposizioni in materia contributiva e tributaria, nonché di non trovarsi in una delle condizioni previste dall’articolo 15, comma 1, della legge 55/1990.

La dichiarazione deve essere presentata contestualmente alla presentazione del modello di dichiarazione di inizio attività o variazione dati ai fini Iva, con il quale vengono comunicati i dati identificativi del rappresentante fiscale. Come indicato nella Sintesi, per coloro che già svolgono il ruolo di rappresentante fiscale, la dichiarazione attestante il possesso dei requisiti soggettivi va presentata entro sessanta giorni dall’entrate in vigore del provvedimento, ovvero entro il 16 giugno 2025.

La dichiarazione deve essere presentata presso la direzione provinciale delle Entrate competente in ragione del domicilio fiscale del rappresentante fiscale.

Come espressamente previsto dalla norma, nel caso in cui il rappresentante fiscale sia una persona giuridica, la dichiarazione di possesso dei requisiti soggettivi deve essere resa da tutti i legali rappresentanti, persone fisiche, della Società, indicati nel modello di dichiarazione di inizio attività o variazione dati ai fini Iva. Qualora il legale rappresentante venga sostituito ovvero ne venga nominato più di uno, la dichiarazione deve essere resa da tutti i legali rappresentanti contestualmente alla presentazione del modello di dichiarazione di inizio attività o variazione dati ai fini Iva.

L’adempimento è molto stringente in quanto è previsto che, in caso di assenza di presentazione della dichiarazione, la partita Iva del rappresentato viene cessata d’ufficio.

3. La garanzia per l’assunzione del ruolo di rappresentante fiscale

L’articolo 1 del decreto del 9 dicembre 2024, del ministero dell’Economia e delle Finanze con cui sono stati individuati i criteri per l’assunzione del ruolo di rappresentante fiscale, prevede che i soggetti in possesso dei requisiti soggettivi (sopra individuati) possono assumere il ruolo di rappresentanti fiscali dei soggetti non residenti previo rilascio di idonea garanzia. La garanzia serve per assistere le obbligazioni del rappresentante fiscale, che derivano dall’applicazione delle norme in materia di imposta sul valore aggiunto.

Così come la dichiarazione di possesso dei requisiti soggettivi, anche la garanzia deve essere prestata contestualmente alla presentazione del modello di dichiarazione di inizio attività o variazione dati ai fini Iva con il quale vengono comunicati i dati del rappresentante fiscale. In particolare, il decreto del 9 dicembre 2024 e, successivamente, il provvedimento del 17 aprile 2025 prevedono che la garanzia deve essere prestata a favore del Direttore pro tempore della direzione provinciale dell’agenzia delle Entrate competente in ragione del domicilio fiscale del soggetto che intende assumere il ruolo di rappresentante fiscale e consegnata personalmente alla medesima Direzione Provinciale.

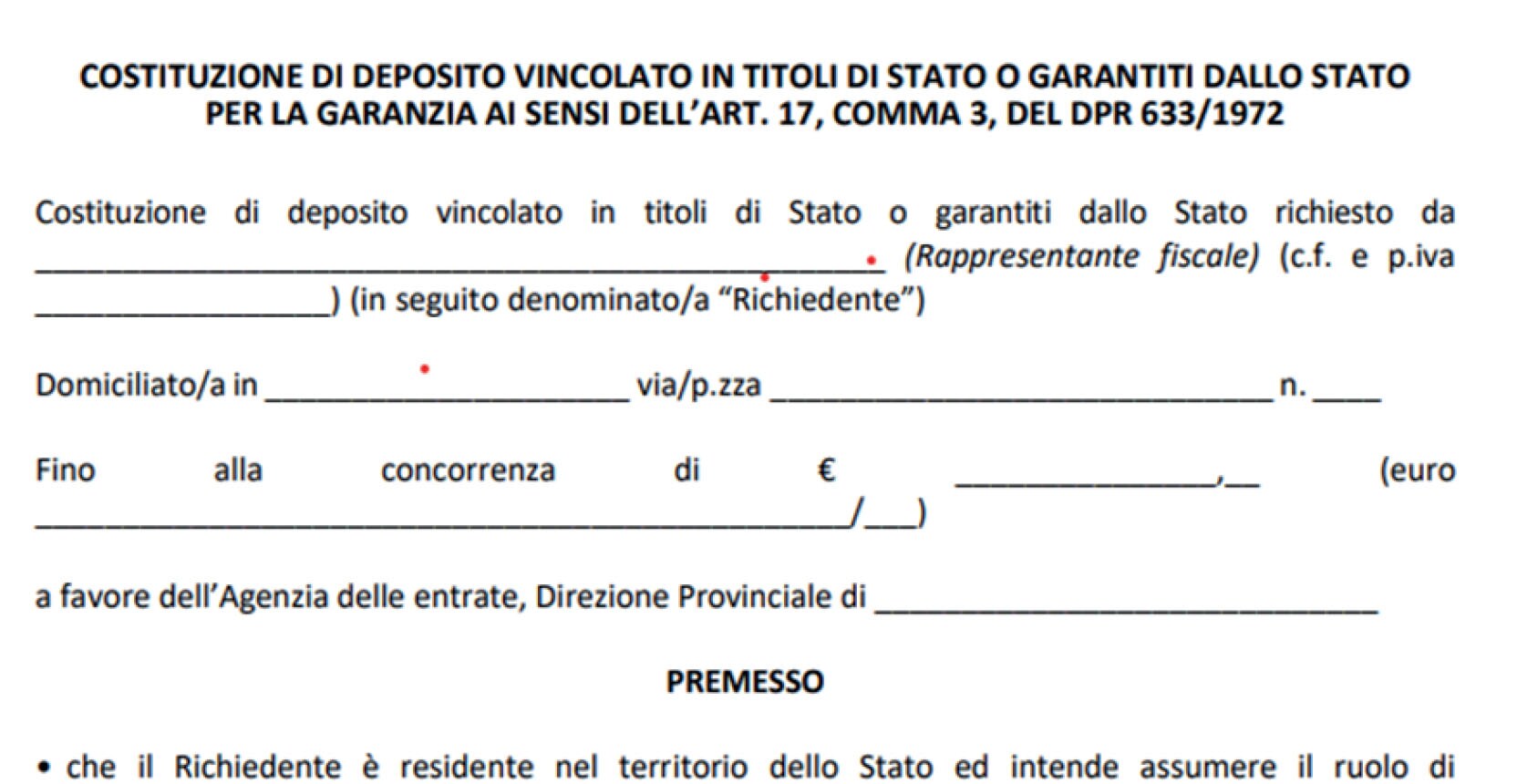

La garanzia può essere prestata sotto forma di cauzione in titoli di Stato o garantiti dallo Stato o sotto forma di polizza fideiussoria ovvero di fideiussione bancaria. Al provvedimento del 17 aprile 2025 sono allegati dei fac-simile per la garanzia (di seguito uno stralcio di quello relativo alla garanzia in titoli di Stato) e la polizza fideiussoria.

L’articolo 2 del decreto 9 dicembre 2024 prevede che il valore massimale minimo della garanzia varia in relazione al numero dei soggetti rappresentati.

In particolare, se si rappresenta un solo soggetto, il rappresentante fiscale non è tenuto a prestare la garanzia, ma deve comunque presentare la dichiarazione di possesso dei requisiti soggettivi. Qualora, invece, i soggetti rappresentati siano più di uno, il valore massimale varia come segue:

a) 30.000 euro per i rappresentanti fiscali che rappresentano da due a nove soggetti;

b) 100.000 euro per i rappresentanti fiscali che rappresentano da dieci a cinquanta soggetti;

c) 300.000 euro per i rappresentanti fiscali che rappresentano da cinquantuno a cento soggetti;

d) 1.000.000 euro per i rappresentanti fiscali che rappresentano da centouno a mille soggetti;

e) 2.000.000 euro per i rappresentanti fiscali che rappresentano più di mille soggetti.

Una volta presentata la garanzia, la Direzione Provinciale competente dell’Agenzia delle entrate ne verifica la conformità rispetto ai requisiti normativamente previsti e ne comunica l’esito al soggetto che l’ha prestata.

Solo successivamente alla comunicazione dell’esito della verifica, il soggetto è abilitato ad operare come rappresentante fiscale, chiaramente per un numero di soggetti pari alla soglia di appartenenza della garanzia.

Proprio con riferimento al numero dei soggetti rappresentati, occorre procedere ad un monitoraggio di detto numero, in quanto, in caso di aumento degli stessi, che comporta il passaggio da una fascia inferiore ad una fascia superiore rispetto a quelle sopra indicate, il rappresentante fiscale è tenuto a prestare la garanzia con il nuovo valore massimale minimo.

Anche in questo caso, di prestazione di nuova garanzia per passaggio alla fascia superiore, il rappresentante fiscale dovrà attendere la comunicazione di esito positivo di verifica da parte dell’agenzia delle entrate e, solo successivamente alla comunicazione dell’esito della verifica, potrà iniziare ad operare come rappresentante fiscale per i nuovi rappresentati e potrà richiedere la liberazione della garanzia prestata precedentemente.

L’articolo 3 dello stessod decreto prevede che la garanzia deve essere prestata per un periodo non inferiore a quarantotto mesi dalla data di consegna alla direzione provinciale dell’agenzia delle Entrate competente.

L’ultimo comma del medesimo articolo 3 prevede, altresì, che decorso il termine minimo di quarantotto mesi, la garanzia non deve essere ripresentata, fatto salvo il caso in cui il soggetto assuma il ruolo di rappresentante per ulteriori soggetti e, quindi, debba prestare una ulteriore garanzia per superamento della soglia sopra evidenziata.

4. Il mancato adempimento dei soggetti che già svolgono il ruolo di rappresentante fiscale

Come indicato in sintesi, i soggetti che alla data di pubblicazione del provvedimento del Direttore dell’Agenzia delle entrate, dello scorso 17 aprile 2025, già operano come rappresentanti fiscali di soggetti non residenti, sono tenuti alla presentazione della dichiarazione attestante il possesso dei requisiti soggettivi e, ove richiesto, alla prestazione della garanzia, entro 60 giorni dalla data di pubblicazione del provvedimento.

In caso di inadempimento, decorso il termine di sessanta giorni dal 17 aprile, ovvero, in caso di inadempimento entro il 16 giugno 2025, è previsto che l’Agenzia delle entrate comunica allo stesso rappresentante fiscale, mediante Posta Elettronica Certificata o con raccomandata con ricevuta di ritorno A/R, l’avvio della procedura di cessazione d’ufficio delle partite Iva dei soggetti rappresentati.

A partire dalla data di ricezione della suddetta comunicazione decorre l’ulteriore termine di sessanta giorni entro il quale il rappresentante fiscale ha la possibilità di presentare la dichiarazione e, ove richiesto, di prestare la garanzia prevista per il mantenimento del ruolo di rappresentante fiscale.

Pertanto, in caso di comunicazione da parte dell’ufficio, vi sono ulteriori sessanta giorni per poter adempiere alle nuove regole. Alla scadenza di questo ulteriore termine, in assenza di presentazione della documentazione prevista, è previsto che l’ufficio dell’Agenzia effettua la cessazione d’ufficio delle partite Iva dei soggetti rappresentati.