1. In sintesi

Tra le varie disposizioni di cui il redattore del bilancio dovrà tener conto segnaliamo quelle relative:

• alla rilevanza fiscale delle valutazioni delle poste in valuta estera;

• alla deroga alla svalutazione dei titoli iscritti nell’attivo circolante;

• al nuovo principio contabile sui ricavi;

• alla rilevanza fiscale dei contributi in conto capitale;

• alla rilevazione contabile dei costi di smantellamento e ripristino.

Altre disposizioni non sono più in vigore, come la sterilizzazione delle perdite e la possibilità di imputare gli ammortamenti, ad eccezione della maggiorazione dell’ammortamento dei fabbricati strumentali di alcuni commercianti.

Altre disposizioni saranno applicabili dal 2025, ma richiedono una attenzione già al momento della formazione della bozza del bilancio 2024.

Di seguito esamineremo le principali disposizioni che il redattore del bilancio dovrà valutare attentamente.

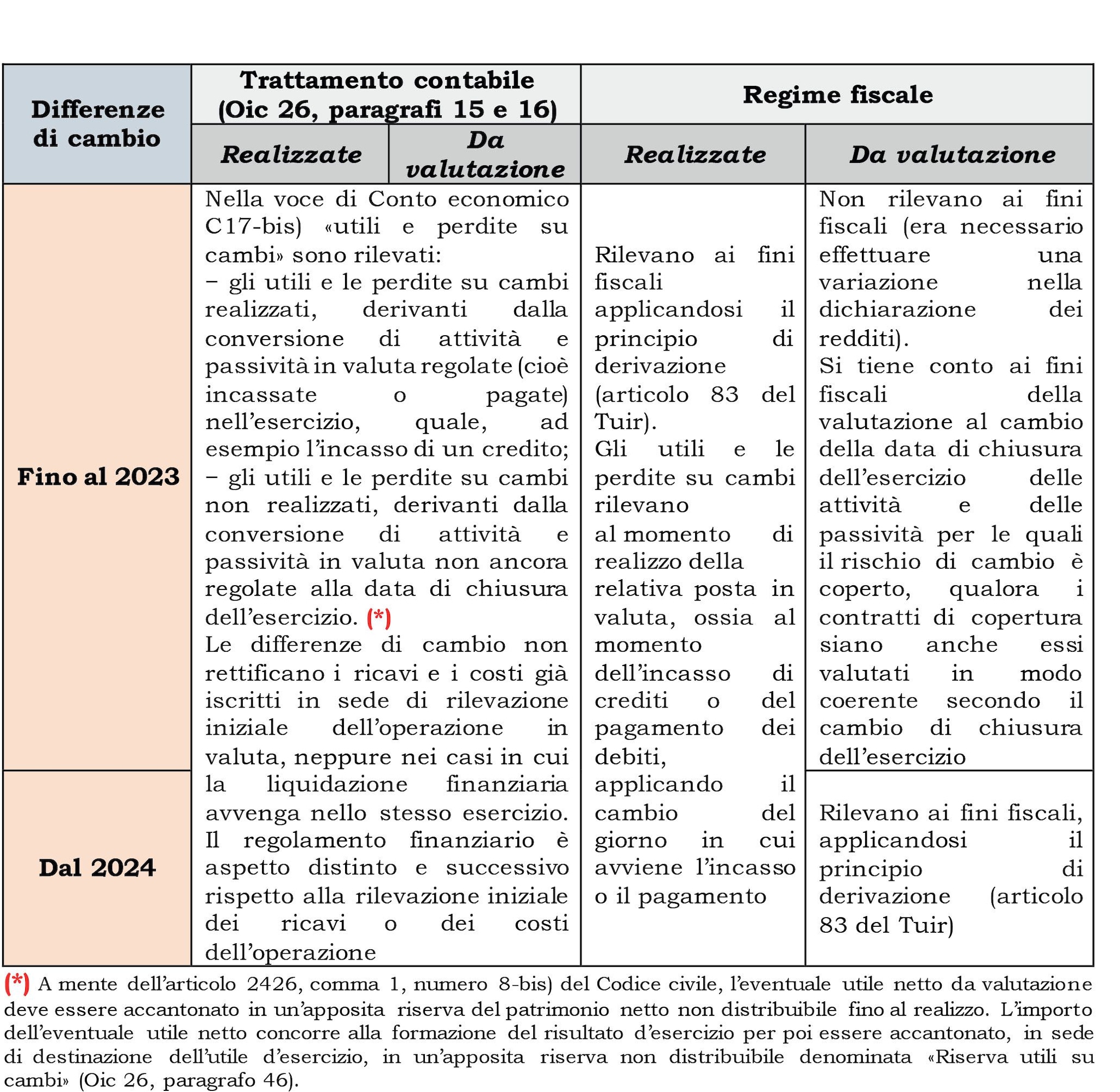

2. Poste monetarie in valuta estera

A seguito dell'emanazione del Decreto di Riforma dell'Irpef e dell'Ires (Dlgs 13 dicembre 2024, n. 192), per le imprese è stato eliminato il doppio binario civilistico-fiscale per la conversione dei crediti e dei debiti in valuta al tasso di cambio di fine esercizio.

Nello specifico, la norma (articolo 9, comma 1, lettera d), Dlgs 192/2024) ha abrogato il comma 3 dell'articolo 110 del Tuir che stabiliva l'irrilevanza fiscale delle differenze di cambio, iscritte in bilancio in applicazione dei principi contabili, ma derivanti da valutazione.

Il Principio contabile Oic 26 stabilisce che gli elementi monetari (i crediti, i debiti, le disponibilità liquide, i ratei attivi e passivi e i titoli di debito) in valuta devono essere convertiti in bilancio al tasso di cambio a pronti alla data di chiusura dell'esercizio; in contropartita, verranno iscritti in Conto economico i relativi utili e perdite su cambi.

Queste differenze da valutazione, correttamente iscritte in contabilità, fino al 2023 non sortivano effetto ai fini fiscali, in vigenza dell'abrogato comma 3 dell'articolo 110, secondo il quale «La valutazione secondo il cambio alla data di chiusura dell'esercizio dei crediti e debiti in valuta, anche sotto forma di obbligazioni, di titoli cui si applica la disciplina delle obbligazioni ai sensi del codice civile o di altre leggi o di titoli assimilati, non assume rilevanza».

Dal 2024, invece, l'adeguamento (contabile) delle poste monetarie al cambio al 31 dicembre 2024 rileva ai fini fiscali.

Il trattamento contabile e fiscale dei maggiori o minori valori derivanti dalla valutazione al cambio di chiusura dell'esercizio di crediti e debiti in valuta, anche sotto forma di obbligazioni o titoli similari, è sintetizzato nella tavola che segue.

Secondo l'articolo 13, Dlgs 192/2024, l'abrogazione del menzionato comma 3 decorre dal periodo d'imposta successivo a quello in corso al 31 dicembre 2023.

Per cui le valutazioni delle poste di bilancio in valuta estera, come detto, sono divenute rilevanti fiscalmente: ossia concorrono, senza necessità di apportare variazioni nella dichiarazione dei redditi, alla formazione del reddito d'impresa.

Va osservato però che il comma 4 dell'articolo 13, Dlgs 192/2024 ha disposto che «la valutazione dei crediti e debiti in valuta, anche sotto forma di obbligazioni, di titoli cui si applica la disciplina delle obbligazioni ai sensi del codice civile o di altre leggi o di titoli assimilati, iscritti nel bilancio relativo all'esercizio in corso al 31 dicembre 2023, operata ai sensi dell'articolo 110, comma 3, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 21 dicembre 1986, n. 917, nel testo vigente anteriormente alle modifiche di cui al presente decreto, concorre alla formazione dell'imponibile del periodo d'imposta successivo a quello in corso al 31 dicembre 2023».

Dal che deriva che rilevano ai fini fiscali, nel reddito 2024, anche le differenze su cambi contabilizzate alla fine dell'esercizio in corso al 31 dicembre 2023 (che nel periodo d'imposta non hanno avuto rilevanza fiscale), senza possibilità di tenere in piedi il doppio binario civilistico-fiscale fino all'estinzione della posta valutativa.

Pertanto, nel 2024 sono rilevanti:

• non solo l'adeguamento al cambio al 31 dicembre 2024 (disposizione a regime);

• ma anche tutte le variazioni effettuate fino al 31 dicembre 2023. Quest'ultima novità comporterà la necessità di stornare (riassorbire) la fiscalità differita precedentemente iscritta sulle differenze temporanee (Oic 25).

Esempio n. 1

La società Rossi Srl vanta un credito, espresso in una valuta estera, sorto nel 2023, ed ancora in essere al termine dell'esercizio 2024.

Al momento della sua iscrizione, il credito – secondo il cambio vigente al momento di effettuazione dell'operazione (articolo 2426, comma 1, numero 8-bis) del Codice civile è stato contabilizzato per un valore di 1.000 euro.

Al 31 dicembre 2023, data di riferimento del bilancio, il cambio era aumentato, rispetto a quello vigente alla prima iscrizione del credito; pertanto, il redattore del bilancio - valutando il credito a 900 euro - ha iscritto:

• nell'area finanziaria del Conto economico una perdita su cambi di 100 euro;

• tra le imposte anticipate l'importo di 24 euro (100,00 x 24%).

Inoltre, nel modello Redditi SC 2024 la società ha operato le opportune variazioni in aumento (la perdita su cambi) e in diminuzione (la fiscalità anticipata).

Al 31 dicembre 2024 il cambio era ulteriormente aumentato, per cui la valutazione del credito (ad esempio 850 euro) ha comportato l'iscrizione di un'ulteriore perdita su cambi che, comunque, risulta essere immediatamente deducibile ai fini fiscali, senza dover attendere il realizzo della posta di credito.

La società dovrà comunque operare una variazione in diminuzione nel modello Redditi SC 2025 (redditi 2024) per attribuire rilievo fiscale alla perdita su cambi iscritta nel 2023 (100 euro), oltre una variazione in aumento (pari a 24 euro) corrispondente al riassorbimento della fiscalità anticipata che verrà iscritta a Conto economico.

3. Valutazione dei titoli del circolante

Anche per quest'anno, in sede di redazione del bilancio 2024, le imprese possono godere della deroga alla svalutazione dei titoli iscritti nell'attivo circolante prevista dall'articolo 45, commi da 3-octies a 3-undecies, Dl 21 giugno 2022, n. 73.

La norma, applicabile anche ai bilanci 2024 in forza del Dm Mef 23 settembre 2024, consente ai soggetti Oic adopter (oltre alle imprese di assicurazione italiane che, ai sensi dell'articolo 91, comma 2, Dlgs 209/2005, redigono il bilancio di esercizio in conformità al Dlgs 173/1997) di:

- non iscrivere in bilancio la svalutazione dei titoli iscritti nell'attivo circolante (titoli non destinati a permanere durevolmente nel patrimonio; cfr. articolo 2424-bis, comma 1, Codice civile; Oic 20, paragrafi 19 e 20; Oic 21, paragrafo 10) al valore di mercato;

- di mantenere iscritto in bilancio il valore degli anzidetti titoli pari a quello risultante nell'ultimo bilancio.

Si ricorda che l'articolo 2426, comma 1, numero 9), Codice civile dispone che di valutare i titoli che non costituiscono immobilizzazioni «al valore di realizzazione desumibile dall'andamento del mercato», se minore del costo). Fruendo della deroga sarà possibile valutare i titoli in esame «in base al loro valore di iscrizione, come risultante dall'ultimo bilancio annuale regolarmente approvato», senza procedere alla loro svalutazione, purché quest'ultima non abbia carattere durevole.

Il regime derogatorio è stato originariamente introdotto con riferimento all'esercizio in corso al 22 giugno 2022 (data di entrata in vigore del Dl 73/2022) in considerazione dell'eccezionale situazione di turbolenza nei mercati finanziari, che rende inattendibili i valori espressi dal mercato.

Successivamente è stato esteso all'esercizio 2023 dal Dm Mef 14 settembre 2023 e al 2024 dal Dm Mef 23 settembre 2024; quest'ultimo prevede che, stante il «permanere di una situazione di volatilità dei corsi e quindi di turbolenza dei mercati finanziari», il regime in discorso si applica «anche per tutto l'esercizio 2024». Nonostante l'infelice formulazione in merito alla puntuale indicazione di decorrenza, si ritiene che il riferimento vada inteso alla redazione del bilancio che, per i soggetti con esercizio coincidente con l'anno solare, chiude il 31 dicembre 2024.

Coloro che si avvalgono della deroga devono rispettare un obbligo di destinazione di utili a riserva: detti soggetti destinano a una riserva indisponibile utili di ammontare corrispondente alla differenza tra i valori registrati in applicazione delle disposizioni in esame e i valori di mercato rilevati alla data di chiusura del periodo di riferimento, al netto del relativo onere fiscale.

In caso di utili di esercizio di importo inferiore a quello della suddetta differenza, la riserva è integrata utilizzando riserve di utili o altre riserve patrimoniali disponibili o, in mancanza, mediante utili degli esercizi successivi.

Esempio n. 2

La Beta Spa, che adotta i principi contabili nazionali per la formazione del bilancio, ha iscritto nell'attivo circolante titoli partecipativi aventi un valore risultante del bilancio 2023 pari a 250.000 euro.

Secondo la valutazione operata a norma del Codice civile (valore di realizzazione desumibili dall'andamento del mercato) l'iscrizione in bilancio 2024 andrebbe fatta a 220.000 euro.

Fruendo della deroga di cui si è detto, il redattore del bilancio, previo accertamento che non si tratta di una svalutazione di carattere durevole, decide di mantenere in bilancio i medesimi valori risultanti dal bilancio precedente (250.000 euro).

Quanto all'onere fiscale, va rilevato che le perdite di valore non rilevate in bilancio in applicazione del regime derogatorio trovano riconoscimento fiscale soltanto negli esercizi successivi, nel momento in cui i titoli vengono ceduti (ovvero svalutati). L'applicazione della disposizione in esame, non facendo emergere differenze temporanee, non determina, quindi, la necessità di rilevare la corrispondente fiscalità differita.

Pertanto, nel nostro esempio, la differenza di 30mila euro andrà accantonata a riserva indisponibile.

Indirizzi interpretativi della disposizione in esame sono contenuti nel documento interpretativo Oic 11 (versione del 31 gennaio 2025) «Aspetti contabili relativi alla valutazione dei titoli non immobilizzati»

Secondo questo documento, oltre ai titoli già presenti nel bilancio 2023, la deroga si applica anche per i titoli acquistati nel corso del 2024.

Può essere, inoltre, applicata:

• a tutti i titoli presenti nel portafoglio non immobilizzato;

• oppure a specifici titoli, ancorché emessi dal medesimo emittente ma di specie diversa (ad esempio, titoli con diverso Isin di uno stesso emittente), motivando adeguatamente la scelta effettuata in nota integrativa.

Inoltre, l'Oic precisa che:

a) non è ammesso il ricorso alla deroga nei casi in cui il minor valore desumibile dall'andamento del mercato assume carattere durevole. Così, non è consentito l'utilizzo della deroga nei casi in cui gli elementi che rendono accertato (ossia, che confermano, attestano) il minor valore espresso dal mercato alla data di chiusura dell'esercizio intervengono dopo tale data.

Esempio n. 3

La Beta Spa, che adotta i principi contabili nazionali per la formazione del bilancio, ha iscritto nell'attivo circolante titoli partecipativi aventi un valore risultante del bilancio 2023 pari a 250.000 euro.

Secondo la valutazione operata a norma del Codice civile (valore di realizzazione desumibili dall'andamento del mercato) l'iscrizione in bilancio 2024 andrebbe fatta a 220.000 euro.

Poiché il 25 gennaio 2025 ha provveduto a cedere i titoli al prezzo di 225.000 euro, non sarà possibile differire al 2025 la perdita (di 25.000 euro), in quanto i presupposti erano già presenti nel 2024 e nell'esercizio successivo sono solo stati confermati.

Per approfondimenti circa i fatti intervenuti dopo la chiusura dell'esercizio (come quello dell'esempio proposto) si rinvia al principio contabile Oic 29;

b) la deroga non si applica agli strumenti finanziari derivati ancorché gli stessi possano rientrare nell'attivo circolante, in quanti essi sono valutati - ai sensi dell'articolo 2426, comma 1, numero 11-bis) del Codice civile - al fair value alla data di rilevazione iniziale e ad ogni data di chiusura del bilancio (si veda il principio contabile Oic 32).

Alla data di chiusura del bilancio, a seconda del loro fair value, i derivati possono essere attivi (classificati nell'attivo circolante o immobilizzato) o passivi (classificati tra fondi rischi) e ad ogni data di valutazione successiva il loro valore è aggiornato per tenere conto delle variazioni di fair value intervenute. Poiché la variazione del fair valute potrebbe comportare l'iscrizione del derivato anche nel passivo, mentre la norma derogatoria si riferisce ai soli titoli iscritti nell'attivo circolante, l'Oic ritiene che i derivati non possano ricadere nell'ambito di applicazione della norma derogatoria;

c) le società che si avvalgono della deroga prevista dalla norma forniscono nella Nota Integrativa, informazioni circa:

− le modalità con cui si sono avvalse della deroga, indicando i criteri seguiti per l'individuazione dei titoli oggetto di deroga;

− la differenza tra il valore dei titoli iscritti in bilancio ed il relativo valore desumibile dall'andamento del mercato e le motivazioni per cui hanno ritenuto la perdita temporanea.

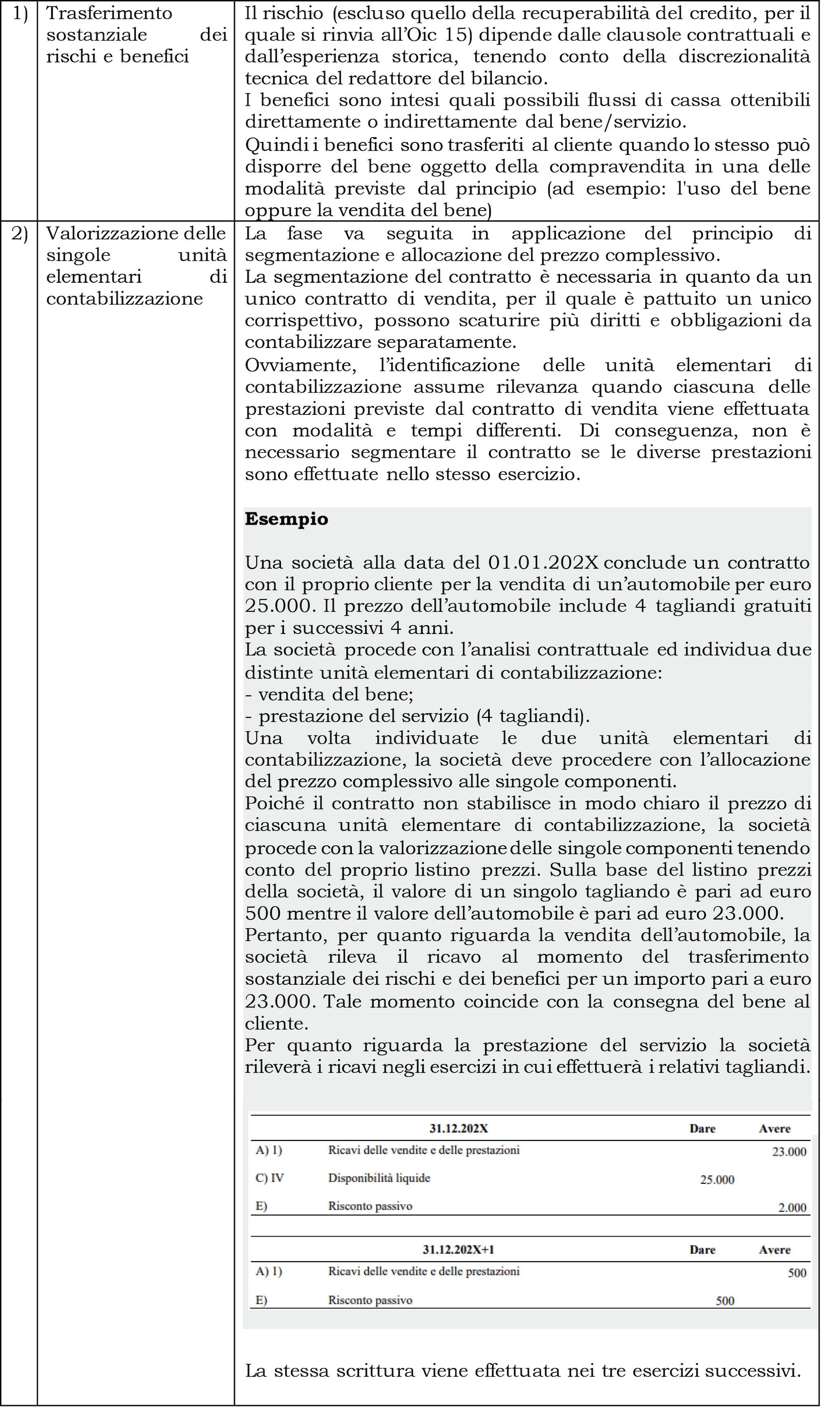

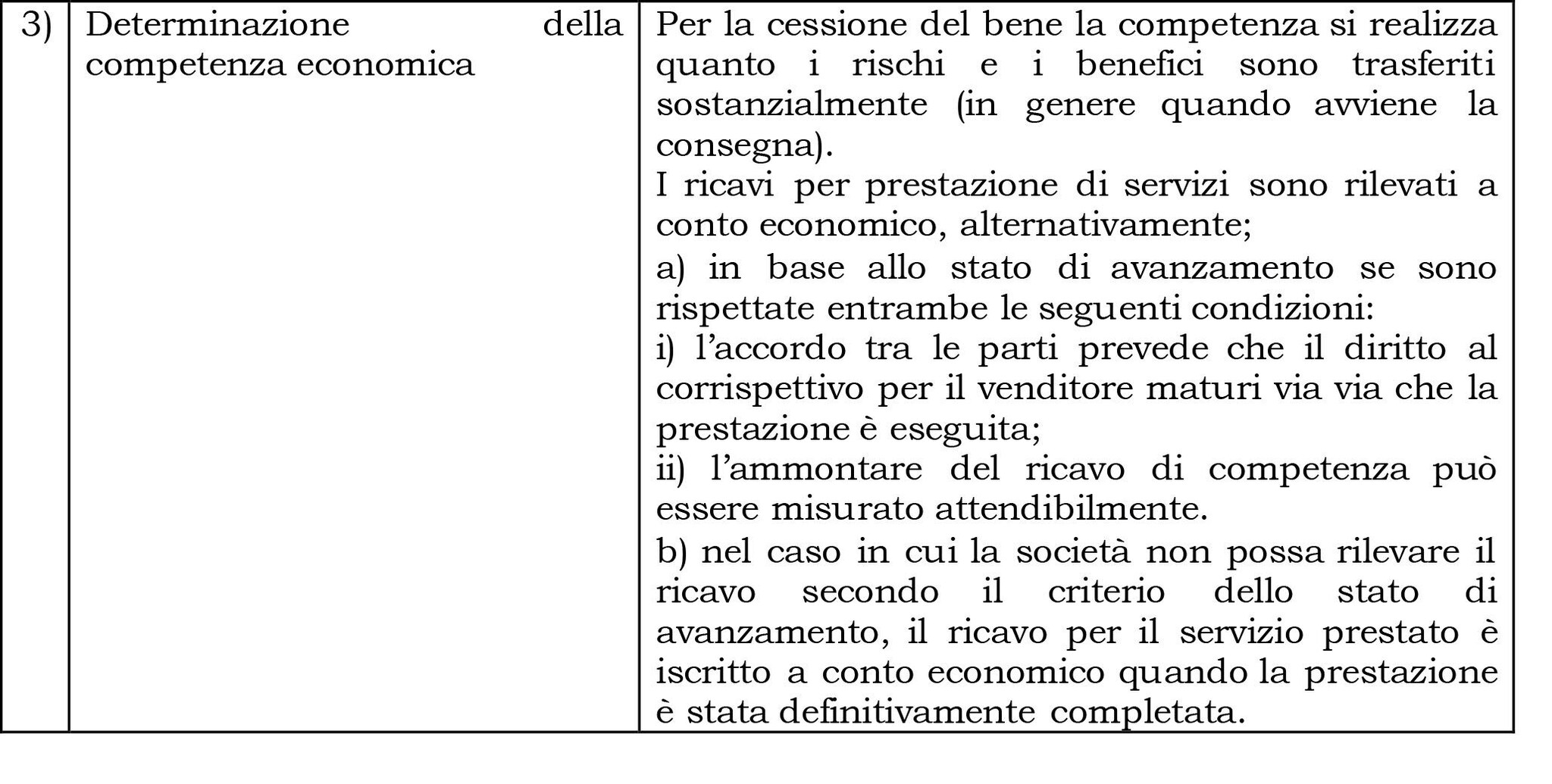

4. Ricavi

Il 2024 è stato quello di prima applicazione del principio contabile Oic 34 (adottato nell'aprile 2023) che disciplina la rilevazione e la valutazione dei ricavi: esso trova applicazione dal 1° gennaio 2024 ai bilanci in forma ordinaria ed abbreviata.

Altre situazioni diffuse negli scambi commerciali attengono alle garanzie che il venditore offre al cliente.

Queste possono essere di due tipi, come ben rappresentato dall'Oic 34:

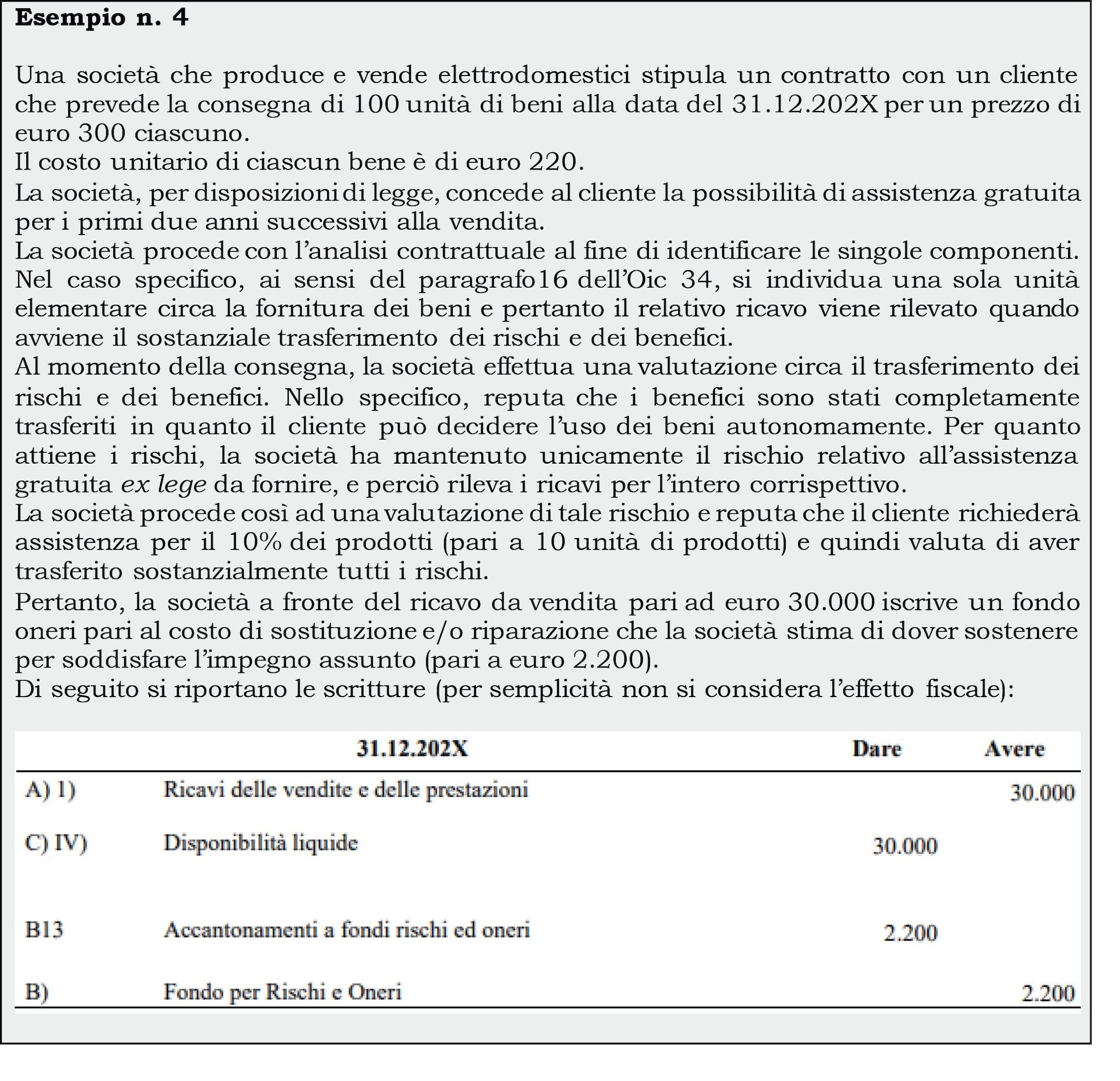

1) garanzia prevista dalla legge.

La garanzia di assistenza al cliente, prevista per legge, non è separata dal bene venduto e quindi è trattata come se non fosse una unità elementare di contabilizzazione distinta. In tal caso, la società rileva il ricavo per l'intera vendita e valuta l'iscrizione di un accantonamento a fondo oneri pari al costo di sostituzione e/o riparazione che la società stima di dover sostenere per soddisfare l'impegno assunto secondo le previsioni dell'Oic 31 «Fondi per rischi e oneri e trattamento di fine rapporto».

2) garanzia aggiuntiva offerta dal venditore.

Le altre garanzie, diverse da quelle di legge, prestate al cliente sono unità elementari di contabilizzazione da contabilizzare come un ricavo separato.

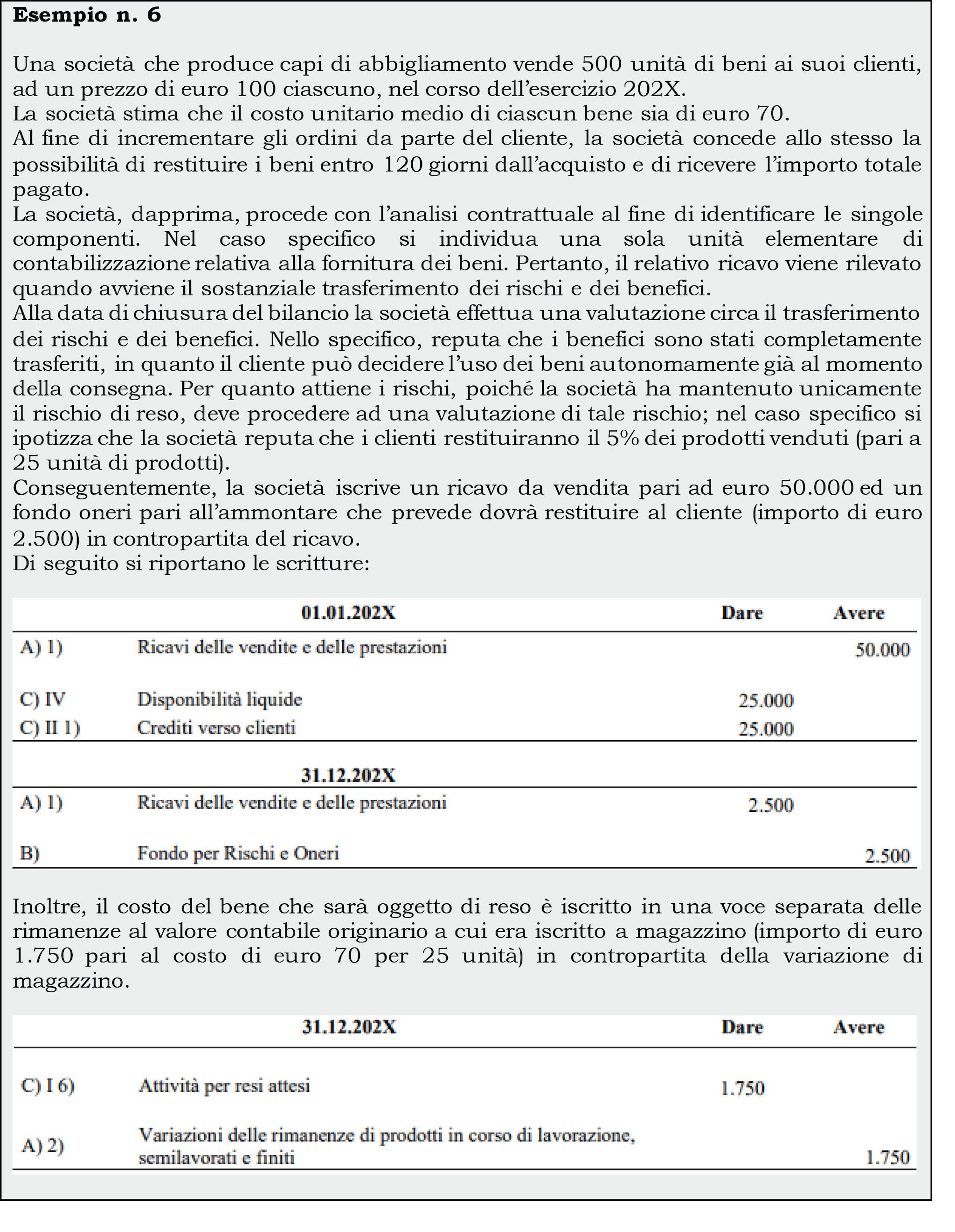

Altra casistica, che porta con sé incertezze circa la sua rilevanza fiscale, attiene alle vendite per le quali il venditore consente al cliente di esercitare il diritto di reso.

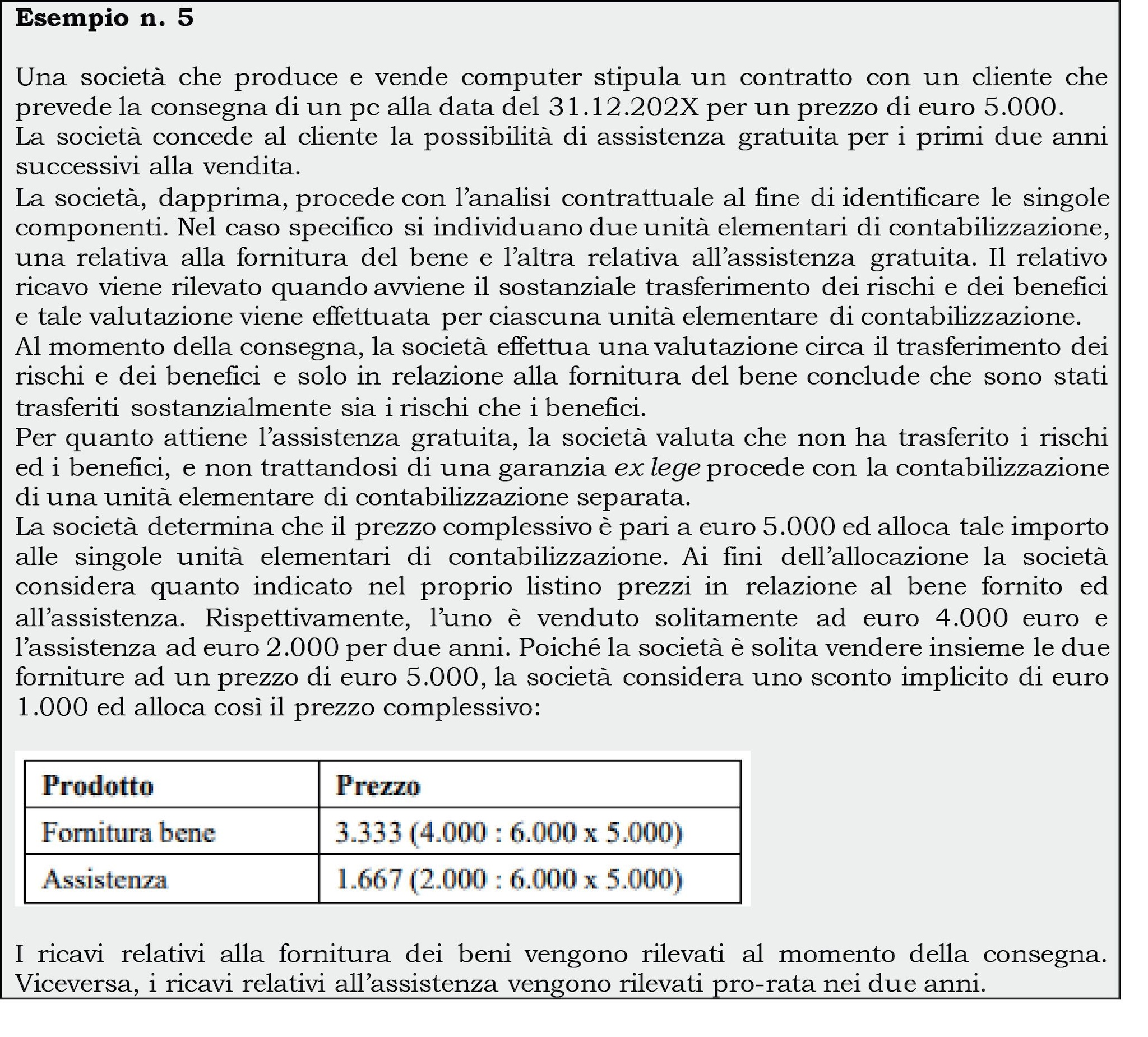

Si pensi all'esempio che segue, proposto dall'Oic 34.

In relazione all'esempio da ultimo proposto, va rilevato che ad oggi non sono state ancora emanate le disposizioni di coordinamento tra il principio contabile e il Tuir.

Tenendo conto che:

• il paragrafo 15 dell'Oic 34, analogamente a quanto disposto dall'Ifrs 15 (il principio contabile internazionale sui ricavi), prevede che gli sconti, abbuoni, penalità e resi vengano iscritti a diretta riduzione dei ricavi (anche sulla base di stime);

• già in relazione ad altri Oic per le norme di coordinamento fisco-principi contabili è stato fatto un rimando alle regole di coordinamento previste per i principi contabili internazionali (articolo 2, Dm 3 agosto 2017);

• gli articoli 2 e 3, Dm 10 gennaio 2018 in relazione all'Ifrs 15 dispongono una deroga al principio di derivazione rafforzata di cui all'articolo 83 del Tuir, per cui «Le variazioni del corrispettivo … derivanti da penali legali e contrattuali concorrono alla formazione del reddito nell'esercizio in cui diventa certa l'esistenza e determinabile in modo obiettivo l'ammontare delle penali stesse» e «L'importo corrispondente alla passività per rimborsi futuri … si considera accantonamento non ammesso in deduzione ai sensi del comma 4 dell'articolo 107 del Tuir».

5. Contributi in conto capitale

L'articolo 9, comma 1, lettera a), Dlgs 13 dicembre 2024, n. 192 ha soppresso - nell'articolo 88, comma 3, lettera b), del Tuir - la possibilità di rateizzare i contributi in conto capitale in cinque quote costanti annuali, stabilendo che tali contributi debbano essere sottoposti ad imposizione nell'esercizio in cui sono incassati dall'impresa.

Nessuna variazione ha interessato i contributi in conto esercizio e quelli in conto impianti, i quali seguono il principio di derivazione civilistica.

Quanto alla decorrenza:

• le nuove disposizioni fiscali si applicano per i contributi in conto capitale incassati dal 1° gennaio 2024 (più precisamente, dal periodo di imposta successivo a quello in corso al 31 dicembre 2023), ai sensi dell'articolo 13, comma 1, Dlgs 192/2024;

• l'articolo 13, comma 2, Dlgs 192/2024 stabilisce che per i contributi in conto capitale incassati entro la fine del periodo di imposta in corso al 31 dicembre 2023, restano invariate le rateizzazioni già avviate. In pratica si applicano le disposizioni nel testo vigente anteriormente alle modifiche apportato all'articolo 88 del Tuir.

Esempio n. 7

Si prenda il caso della società X che nel 2024 ha ricevuto un contributo in conto capitale dallo Stato per rafforzare i mezzi patrimoniali dell'azienda (con l'obiettivo di incrementare la capacità competitiva e produttiva nei mercati esteri e di sostenere il processo di internazionalizzazione dell'impresa).

Tale contributo andrà iscritto, con riguardo all'aspetto economico dell'operazione, nella voce A5 di Conto economico. Esso sarà tassato secondo il principio di cassa quale sopravvenienza attiva (articolo 88, comma 3, lettera b) del Tuir), senza possibilità di rateizzazione.

Pertanto, in sede di formazione del bilancio di esercizio occorre tener conto della suddetta

modifica normativa, distinguendo i contributi in conto capitale:

• incassati nell'esercizio 2024, non rateizzabili;

• incassati negli esercizi precedenti al 2024, che potevano essere ripartiti in cinque quote costanti. Per questi ultimi sarà necessario, qualora si sia optato per la rateizzazione (fiscale), procedere al rigiro della fiscalità differita, per la quota di 1/5.

Per completezza di trattazione ricordiamo che la legge di bilancio 2025 ha previsto un contributo, in conto capitale, in favore di coloro che entro il 31 ottobre 2024 hanno aderito alla procedura di riversamento spontaneo dei crediti d'imposta ricerca e sviluppo maturati nei periodi d'imposta 2015-2019 e indebitamente compensati (articolo 1, commi 458-460, legge 207/2024). La norma, operante dal 2025 e per la quale si attende il decreto attuativo, riguarda un beneficio di competenza di questo esercizio.

6. Costi di smantellamento e ripristino del sito

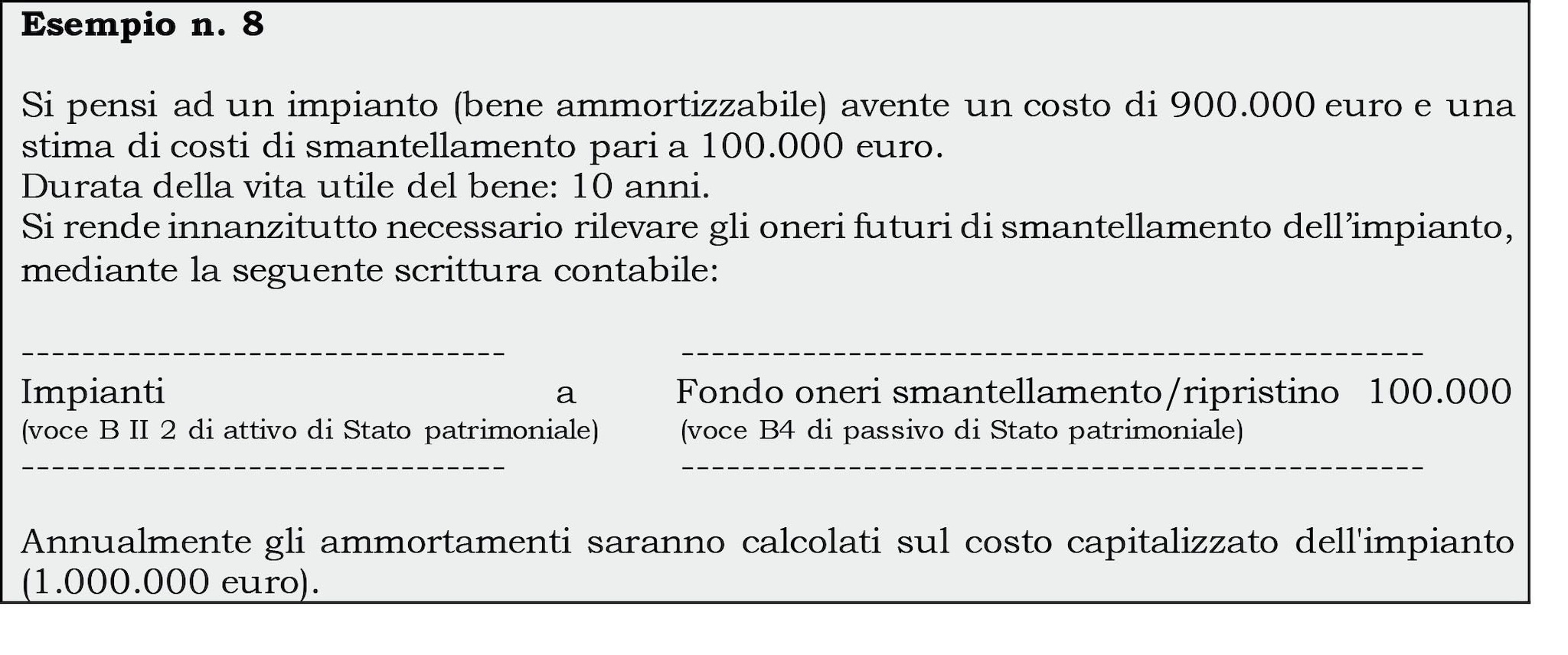

Nell'ambito dell'attività di avvicinamento dei principi contabili nazionali con quelli internazionali, nel corso del 2024 l'Oic ha emendato, tra l'altro, l'Oic 16 (Beni materiali) e l'Oic 31 (Fondi per rischi e oneri), al fine di precisare il trattamento contabile relativo ai costi di smantellamento del bene e ripristino del sito.

In sintesi, mentre in passato gli oneri di smantellamento e ripristino erano oggetto di accantonamento periodico con imputazione a Conto economico, gli emendamenti hanno previsto un modello contabile che si basa sulla contestuale iscrizione di un fondo smantellamento e ripristino in contropartita all'incremento del costo del cespite cui si riferisce.

Dunque, anche per i soggetti Oic i costi di smantellamento e ripristino sono capitalizzati nel costo del bene, con effetti sul Conto economico tramite i maggiori ammortamenti del bene stesso.

7. Altre disposizioni: alcune non più operanti

Per l'esercizio 2024 non operano le seguenti disposizioni:

a) quella che consente di sterilizzare per un quinquennio le perdite d'esercizio in deroga ad alcune parti degli articoli 2446 e 2447 del Codice civile per le Spa e 2482-bis e 2482-ter per le Srl (articolo 6, Dl 23/2020) e che ha operato per gli esercizi dal 2020 al 2022 (articolo 3, Dl 183/2022), con conseguente rinvio della copertura, rispettivamente, negli anni dal 2025 al 2027;

b) quella che, nel periodo di emergenza sanitaria per via dell'epidemia da Covid (bilanci 2019 e 2020), ha previsto la possibilità di non tener conto dell'eventuale venir meno del presupposto della continuità aziendale (articolo 7, Dl 23/2020 e articolo 38-quater, Dl 34/2020);

c) quella che, fino al 2023, ha consentito di sospendere gli ammortamenti delle:

- immobilizzazioni materiali;

- immobilizzazioni immateriali.

La deroga al principio di cui all'articolo 2426, comma 1, numero 2), Codice civile – ossia alla sistematicità e alla periodicità (annuale) degli ammortamenti – era sancita dall'articolo 60, commi 7-bis e seguenti, Dl 14 agosto 2020, n. 104.

La possibilità era ammessa sin dall'esercizio 2020 e si è resa applicabile anche all'esercizio in corso al 31 dicembre 2023 (ma non anche al 2024) in forza dell'articolo 3, comma 8, Dl 29 dicembre 2022, n. 198 (cd. Milleproroghe 2023).

Diversamente, è ancora in vigore la regola speciale degli ammortamenti dei fabbricati dei dettaglianti.

La legge di bilancio 2023 ha concesso - alle imprese operanti nel settore del commercio di prodotti di consumo al dettaglio - per l'esercizio in corso al 31 dicembre 2023 (e per i quattro successivi, quindi anche per il 2024) la possibilità di ammortizzare i fabbricati strumentali utilizzando un coefficiente non superiore al 6% (articolo 1, commi 65-69, legge 29 dicembre 2022, n. 197).

Secondo le disposizioni attuative (provvedimento agenzia delle Entrate 22 marzo 2023, n. 89458) la maggior quota di ammortamento è deducibile – per i fabbricati strumentali che siano entrati in funzione entro la fine del periodo d'imposta in corso al 31 dicembre 2023 - se e nella misura essa risulti imputata nel Conto economico dell'esercizio di competenza (articolo 109, comma 4, primo periodo, del Tuir).

Esempio n. 9

La Rossi Srl, commerciante al dettaglio di articoli per la casa, esercita la propria attività in un capannone.

Fino al 2022 ha iscritto a Conto economico e dedotto in dichiarazione dei redditi un ammontare a titolo di ammortamento del fabbricato considerando, rispettivamente, una vita utile del bene di circa 33 anni (articolo 2426, comma 1, numero 1), Codice civile) e utilizzando il coefficiente del settore di appartenenza (3%) previsto dal Dm Mef 31 dicembre 1988.

Volendo applicare la disposizione agevolativa e dedurre una quota di ammortamento del 6% dovrà, evidentemente, modificare il piano di ammortamento civilistico, giustificando la riduzione della vita utile del bene.

8. Imposte: l'Ires premiale (disposizioni future che esigono attenzione immediata)

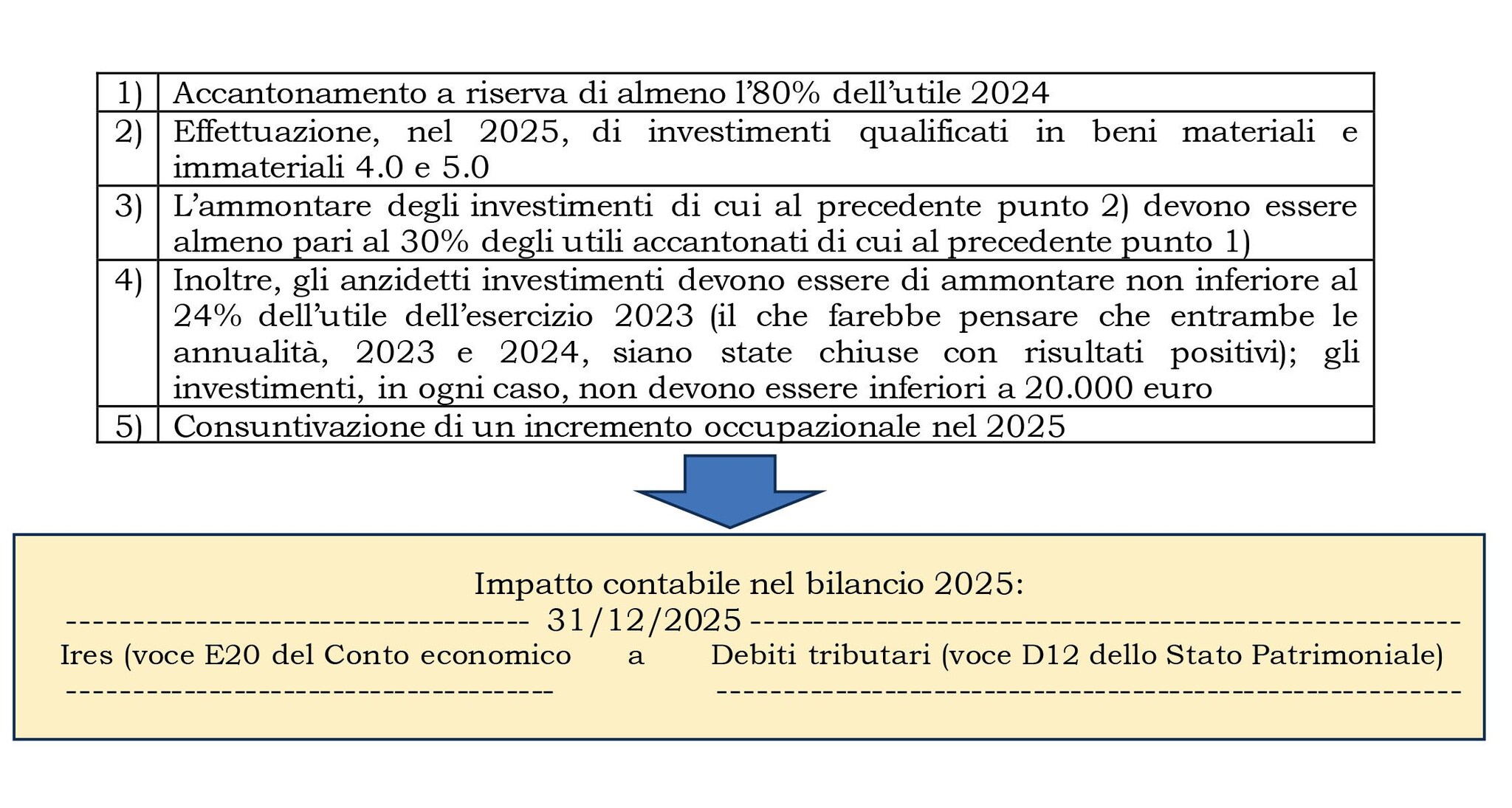

Non impatta sul calcolo delle imposte da accantonare la disposizione contenuta nella legge di bilancio 2025 volta ad incentivare, nel 2025, gli investimenti in beni materiali e immateriali 4.0 e 5.0 tramite autofinanziamento. La norma, infatti, prevede la temporanea riduzione dell'aliquota Ires (al 20% in luogo dell'ordinaria misura del 24%) sull'utile 2025 al ricorrere di determinate condizioni, tra le quali l'accantonamento in apposita riserva di almeno l'80% dell'utile 2024 (articolo 1, commi 436 e 437, legge 207/2024).

Si tratta di un'agevolazione che impatterà - sia in termini di risultato di bilancio sia in termini di carico fiscale - sul risultato del bilancio 2025.

Le condizioni richieste dalla norma sono molteplici, come risulta dal quadro di sintesi di seguito riportato.

Ancorché l'impatto della norma riguardi l'esercizio 2025, non può non osservarsi che le decisioni, almeno in relazione alla destinazione dell'utile 2024, andranno prese nell'ambito della formazione della bozza del bilancio di tale esercizio.

Inoltre, al momento siamo in attesa di conoscere le disposizioni attuative della norma: questa potrebbe dar luogo ad un incentivo (inaspettatamente) importante nel 2025.

Esempio n. 10

Si pensi all'ipotesi in cui una società:

- ha avuto utili nel 2023 e nel 2024 di poche migliaia di euro;

- provveda ad accantonare, in apposita riserva, l'utile del 2024 (almeno l''80% di esso);

- effettui nel 2025 investimenti 4.0 e 5.0 per un ammontare minimo (20mila euro);

- ottenga, anche grazie ad operazioni straordinarie, un elevato utile nel 2025.

In questo caso parrebbero rispettate tutte le condizioni di legge, con l'effetto che l'intero utile 2025 (ipotizziamo 1 milione di euro) verrebbe assoggettato all'Ires nella misura del 20%, conseguendo un risparmio di imposta di 40mila euro a fronte di un investimento di 20mila euro.

Ad ogni modo, oltre agli aspetti di politica fiscale, merita di essere osservato che l'obiettivo del legislatore è quello di incentivare le imprese:

• a conseguire un loro rafforzamento patrimoniale, grazie all'autofinanziamento (utili non distribuiti);

• a investire in tecnologia che le supportino nell'ambito della transizione digitale e in quella green.

Si tratta di obiettivi strategici che tutte le aziende dovrebbero conseguire. In questa sede ci limitiamo a ricordare che molte imprese italiane, spesso di piccola e media dimensione, risultano sottocapitalizzate, situazione che porta a difficoltà di natura finanziaria ed economica.

Per cui, già in sede di formazione del bilancio 2024 gli organi decisionali delle aziende faranno bene a:

• valutare l'impatto fiscale (e bilancistico) dell'agevolazione in commento;

• pianificare gli investimenti strategici da effettuare nel 2025;

• considerare l'autofinanziamento un importante tassello in grado di mantenere in salute l'azienda.

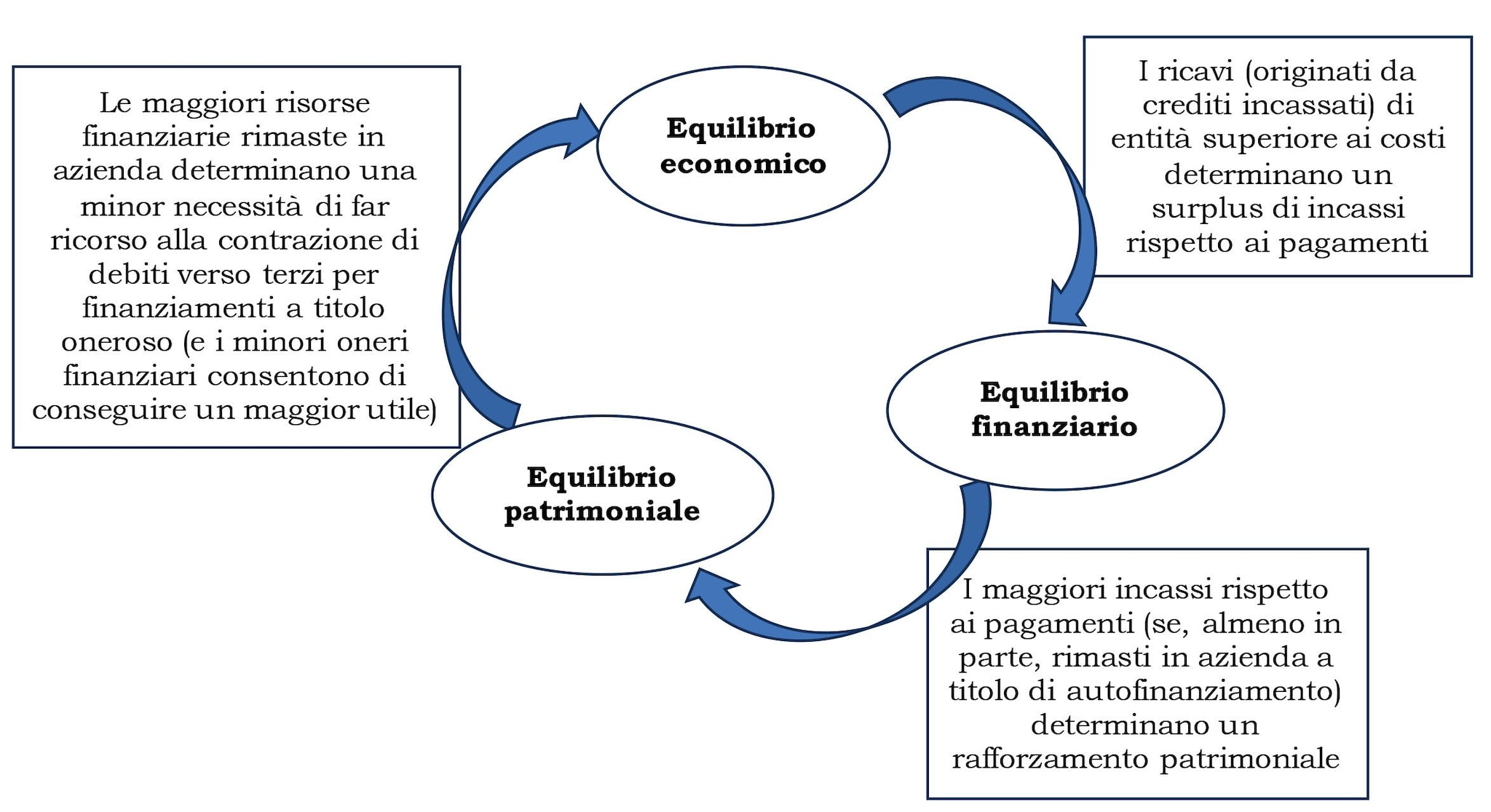

Quanto a quest'ultimo aspetto, merita di ricordare l'interrelazione delle tre dimensioni dell'equilibrio aziendale: il raggiungimento dell'equilibrio economico della gestione è una condizione necessaria, ancorché non sufficiente, per raggiungere e mantenere l'equilibrio anche dal punto di vista finanziario e patrimoniale; in altre parole, le tre dimensioni aziendali sono tra loro interdipendenti.

In un'azienda:

• in cui la redditività è adeguata e garantisce la produzione del giusto flusso di cassa;

• adeguatamente patrimonializzata (ove il capitale proprio abbia un peso significativo, rispetto al capitale di terzi);

• caratterizzata da un solido equilibrio finanziario, dato dal fatto che le fonti di finanziamento stabilmente vincolate all'azienda, cioè il patrimonio netto e i debiti dei terzi a lungo, sono superiori alle immobilizzazioni,

tutto è in equilibrio perfetto e si consolida e si rafforza anche l'equilibrio patrimoniale. Esattamente il ciclo inverso di quello della progressione della crisi.