L’argomento affrontato in questo articolo è trattato nel percorso formativo «L'Iva nelle operazioni intracomunitarie e internazionali: analisi di casistiche operative»

1. La tematica

Le commesse che hanno come output finale quello di consegnare un'opera completa ai committenti, possono essere realizzate dall'operatore nazionale sia nel territorio dello Stato che in ambito estero, Ue ed extraUe, e possono essere rivolte sia a clienti consumatori privati che soggetti passivi di imposta ai fini Iva.

Sotto un profilo civilistico i rapporti negoziali sono solitamente regolati attraverso la predisposizione di accordi contrattuali strutturati nella forma di appalto con consegna "chiavi in mano", in cui vi è una prevalenza del "fare" (realizzazione del progetto) rispetto al "dare" (produzione e cessione di beni). Generalmente le attività durano almeno qualche mese e possono prevedere la realizzazione di diverse fasi, quali la progettazione, la produzione ed il montaggio.

L'operatività in mercati esteri ha chiaramente delle implicazioni di carattere fiscale, soprattutto con riferimento all’Iva, con particolare riguardo ai requisiti generali di applicazione dell'imposta: quali, la qualificazione dell'operazione come cessione di beni ovvero prestazione di servizi; la qualificazione della tipologia di intervento; la determinazione del requisito territoriale. Qualificazione dell'operazione che comporta poi conseguenze circa gli adempimenti richiesti dalla normativa IVA, ad esempio in merito alla compilazione modelli Intrastat e la trasmissione dei dati dell'operazioni transfrontaliere.

2. Normativa, prassi e giurisprudenza di riferimento

L'articolo 14, comma 1, della Direttiva 2006/112/Ce, precisa che «costituisce “cessione di beni” il trasferimento del potere di disporre di un bene materiale come proprietario». Tale nozione è stata trasfusa nel diritto interno (articolo 2, comma 1, D.P.R. n. 633/1972) affermandosi che «costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere».

Con riferimento ai servizi, l'art. 3 del D.P.R. 633/1972 ha la funzione di individuare le fattispecie che vanno qualificate in termini di "prestazioni di servizi", sicché sono tali «le prestazioni verso corrispettivo dipendenti da contratti d'opera, appalto, trasporto, mandato, spedizione, agenzia, mediazione, deposito e in genere da obbligazioni di fare, di non fare e di permettere quale ne sia la fonte». La disciplina recata dall'art. 3, tuttavia, non coincide del tutto con quella di fonte unionale, attualmente fissata negli artt. da 24 a 29 della Direttiva 2006/112/CE, secondo cui «si considera "prestazione di servizi" ogni operazione che non costituisce una cessione di beni» (art. 24, par. 1, Direttiva 2006/112/CE cit.). Nell'ambito della disciplina unionale la definizione di "prestazione di servizi" rilevante ai fini IVA è, quindi, costruita per differenza (e in negativo) rispetto a quella di "cessione di beni", che viene assunta a parametro di riferimento, e solo in via esemplificativa è esplicitato (in positivo) che «una prestazione di servizi può consistere, tra l'altro, in una delle operazioni seguenti…» (art. 25, Direttiva 2006/112/CE).

Entrando un po' più nel dettaglio della distinzione tra vendita (i.e. fornitura) e contratto di appalto – che è il «contratto con il quale una parte, verso il pagamento di un corrispettivo, assume, con l'organizzazione dei mezzi necessari e con gestione a proprio rischio, il compimento di un'opera o di un servizio» (art. 1655 c.c.) – sul piano interno, sia la prassi sia la giurisprudenza la considera legata all'oggetto: sicché la vendita ha per oggetto un dare, l'appalto un fare. Secondo la Corte Suprema, infatti, si è di fronte a un contratto di appalto quando l'imprenditore assume l'obbligo di fornire un manufatto la cui produzione rientra nella sua normale attività, apportando però modifiche sostanziali richieste dalla controparte, relative alla forma, alla misura e alla qualità dell'oggetto fornito, che non consistono in semplici accorgimenti marginali.

In ambito unionale, l'art. 41, comma 1, lett. c), D.L. n. 331/1993, stabilisce che costituiscono cessioni intraUE, non imponibili IVA, «le cessioni, con spedizione o trasporto dal territorio dello Stato, nel territorio di altro Stato membro di beni destinati ad essere ivi installati, montati o assiemati da parte del fornitore o per suo conto». Tali cessioni, in particolare, rivestono natura intraUE anche se eseguite «in dipendenza di contratti di appalto, d'opera e simili» (in tal senso cfr. Circolare n. 13-VII-15-464/1994, par. B.2.1). In ogni caso, come si evince dalla richiamata norma, è necessario che l'installazione, montaggio o assiemaggio sia posto in essere dal fornitore o da terzi per suo conto.

Come chiarito dall'Amministrazione finanziaria a proposito dell'ipotesi speculare, relativa alla cessione dei beni, di provenienza intraUE, installati, montati o assiemati in Italia, si tratta di un'operazione che «rileva non come prestazione ma, nella sua interezza, quale fornitura all'interno dello Stato, anche se in esecuzione di contratto di appalto, d'opera e simili» (Circolare n. 13-VII-15-464/1994, par. B.1.3, cit.). A prescindere, dunque, dal contratto stipulato (d'appalto, d'opera e simili), ai fini Iva l'operazione si qualifica come cessione e non come prestazione (cfr. anche Risoluzione del 17.11.1994, n. IV-15-456). Conseguentemente, «la base imponibile è costituita dall'intero ammontare dei corrispettivi dovuti, compresi quindi quelli per la prestazione di installazione, montaggio o assiemaggio» (Circolare n. 13-VII-15-464/1993, par. B.5.1 e B.5.2).

La natura intraUE prevista, per le cessioni in esame, dall'art. 41, comma 1, lett. c), D.L. n. 331/1993 prescinde dalla qualifica soggettiva del cessionario UE, il quale può quindi anche essere un "privato". In altri termini, la fattura va comunque emessa in regime di non imponibilità IVA, con l'obbligo della corrispondente acquisizione intraUE nel Paese di destinazione del bene, ad opera del cessionario, se è soggetto passivo, ovvero della posizione IVA previamente "accesa" dal cedente italiano, se il cessionario non è un soggetto passivo.

3. Il caso operativo

L'attività di realizzazione di arredi di immobili commerciali e abitativi può rappresentare profili di dubbio interpretativo, considerando che l'oggetto del contratto e la volontà delle parti si caratterizza per la prevalenza del "fare" rispetto al "dare".

Nel caso di realizzazione di arredi "chiavi in mano" per clienti, anche esteri, business o consumer, ciò che assume maggior rilievo non è tanto la cessione delle singole componenti di arredo, quanto piuttosto il loro assemblaggio e montaggio, e ancora prima la loro progettazione e predisposizione, per la creazione di spazi con determinate caratteristiche ed elementi identificativi. La difficoltà sta nel fatto di dover qualificare correttamente, ai fini Iva, l'attività in oggetto, distinguendo tra vendita (i.e. fornitura) e contratto di appalto.

Si badi tuttavia che nei rapporti con soggetti esteri e, in particolare soggetti unionali, seppur si è in presenza di contratti di appalto, la realizzazione di detta attività presso i locali del cliente, che si trovano in altro Stato membro, costituisce ai fini Iva cessione di beni con posa in opera (cfr. Circolare 13-VII-15-464/1994), a patto che il montaggio, l'installazione o l'assiemaggio sia posto in essere dal fornitore ovvero da terzi per suo conto.

Nei rapporti con soggetti esteri, quindi, a prescindere dalla tipologia di contratto stipulato (d'appalto, d'opera e simili), ai fini Iva l'operazione si qualifica come cessione e non come prestazione.

4. La soluzione

La disciplina unionale sul tema prevede che i beni ceduti con trasporto o spedizione in un diverso Stato membro, con installazione e montaggio in quest'ultimo ad opera del cedente o per suo conto, si considerano ivi "originati".

L'art. 36 Direttiva n. 2006/112/CE stabilisce che «quando il bene spedito o trasportato dal fornitore o dall'acquirente oppure da un terzo deve essere installato o montato con o senza collaudo da parte del fornitore o per suo conto, si considera come luogo di cessione il luogo dove avviene l'installazione o il montaggio». La norma prosegue nel senso che, «qualora l'installazione o il montaggio siano eseguiti in uno Stato membro diverso da quello del fornitore, lo Stato membro nel cui territorio avviene l'installazione o il montaggio adotta le misure necessarie per evitare una doppia imposizione al suo interno».

Sotto il profilo territoriale, dunque, le cessioni in questione si considerano effettuate nel luogo in cui avviene la consegna del bene, installato o montato. L'operazione, avendo origine in tale luogo, va considerata come interna e non intraUE, e, in via generale, se il cessionario non risulta ivi stabilito o identificato agli effetti dell'IVA, spetta al cedente non residente assoggettarla ad imposta previa identificazione diretta o per mezzo della nomina di un rappresentante fiscale.

In altre parole, la normativa unionale dà rilevanza non alla cessione dei singoli beni mobili in partenza dal Paese di origine, bensì alla cessione del bene risultante dall'installazione, montaggio o assiemaggio, che ha, per così dire, "origine" nel Paese di destinazione; tant'è che il momento di effettuazione dell'operazione si verifica con la consegna, nel Paese di destinazione, del bene previamente installato, montato o assiemato.

Nella pratica, se il cessionario è un soggetto IVA stabilito o identificato nel Paese UE di installazione o montaggio, si applica il sistema del reverse charge; se il cessionario è un privato consumatore o un soggetto IVA non stabilito o identificato nel Paese UE di installazione o montaggio, il cedente deve aprire una posizione IVA in tale Paese ed emettere fattura con addebito dell'IVA locale.

Occorre, tuttavia, verificare attentamente la legislazione dei singoli Paesi UE in cui avviene l'installazione o montaggio, perché potrebbe accadere che debitore d'imposta sia considerato il cedente anche quando il cessionario è un soggetto IVA stabilito o identificato nel luogo di consegna del bene.

5. Gli errori da evitare

Premesso che, anche da costante giurisprudenza della CGCE, ciascuna operazione deve essere normalmente considerata distinta ed indipendente, vi possono essere delle ipotesi in cui un'operazione comprende diverse prestazioni. Occorre quindi capire se la stessa possa essere considerata un'operazione unica ovvero composta da diverse prestazioni, da valutarsi separatamente.

Risulta fondamentale verificare la volontà contrattuale delle parti, nonché tutte le circostanze utili per valutare le modalità in cui si realizza l'operazione (analisi case by case).

Per completezza, con riferimento alle operazioni realizzate in Paesi extraUE, si evidenzia che la posizione univoca del Fisco, ancorché risalente nel tempo, è volta ad escludere, agli effetti dell'IVA, il carattere unitario dell'operazione, riconosciuto, invece, come sopra esposto, quando i Paesi di origine e di destinazione dei beni siano situati nell'Unione Europea.

Secondo l'Amministrazione, si qualificano come cessioni all'esportazione, per cui beneficiano del regime di non imponibilità di cui all'art. 8, comma 1, lett. a), D.P.R. n. 633/1972, «le consegne all'estero di beni anche in dipendenza di contratto di appalto, limitatamente al corrispettivo dei beni esportati». Di conseguenza, per i lavori da eseguire all'estero, la non imponibilità si applica limitatamente ai corrispettivi riferibili ai beni esportati.

In dottrina, invece, è stato ipotizzato un differente regime IVA, a seconda che la posa in opera sia indicata o meno, seppure separatamente, in fattura. Nel primo caso (posa in opera indicata in fattura), il corrispettivo totale, comprensivo della posa in opera, beneficia del trattamento di non imponibilità e, quindi, concorre alla formazione del plafond. Nel secondo caso (posa in opera addebitata al cliente extra-UE come autonoma prestazione), invece, solo il corrispettivo della cessione è agevolato, ex art. 8 D.P.R. n. 633/1972, mentre il corrispettivo del servizio resta escluso da IVA in Italia, in difetto del presupposto territoriale di cui all'art. 7-ter, comma 1, lett. a), D.P.R. n. 633/1972, purché il committente sia un soggetto passivo.

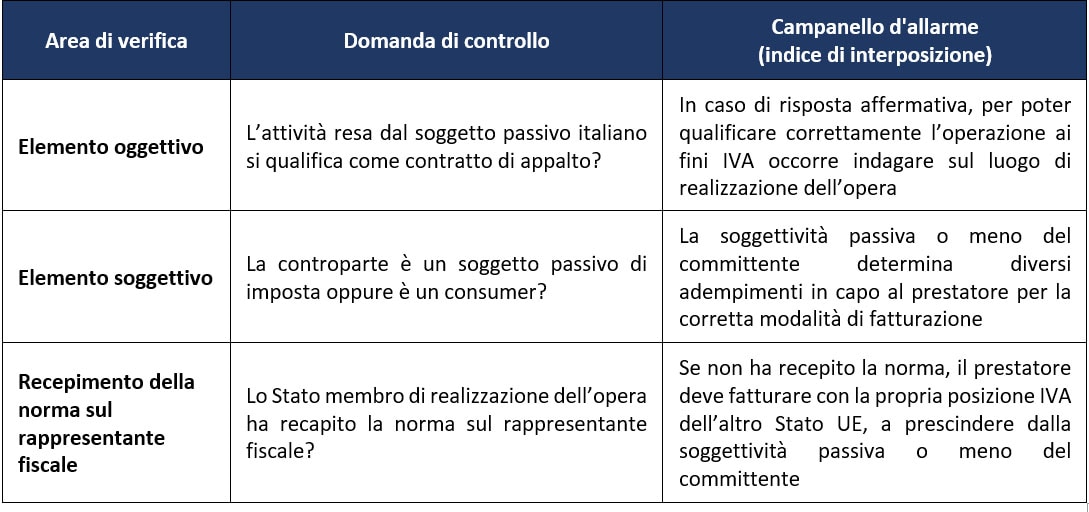

6. La check list di verifica

La griglia che segue individua i diversi step da seguire per la verifica degli elementi utili per poter qualificare correttamente l'operazione.

7. Conclusioni

Ai fini Iva, il tema di qualificare un'operazione sul piano oggettivo come cessione di beni o prestazione di servizi, apparentemente di facile soluzione, può celare non poche difficoltà dovute al fatto che in diverse occasioni, in particolare quando un'operazione comprende diverse prestazioni includendo sia beni sia servizi, negozi misti, non è ben chiaro quale sia l'elemento predominante.

Come specificato dalla stessa Cgue (es. C-111/05) recepita nella consulenza giuridica n. 3/2022, non esiste una regola generale che consenta di classificare a priori un'operazione IVA complessa come una sola prestazione o come due prestazioni distinte, con eventuale nesso di accessorietà. Occorre sempre un'analisi case by case, che quindi tenga conto di tutte le circostanze del caso concreto, ivi inclusa la volontà delle parti.

In questo articolo sono stati analizzati i profili essenziali di uno dei casi operativi.

Nel percorso formativo L'Iva nelle operazioni intracomunitarie e internazionali: analisi di casistiche operative questo argomento viene approfondito insieme ad altre situazioni concrete.

Tutti i corsi de Il Sole 24 Ore Professionale sono consultabili nella pagina dedicata.