Con la legge di Bilancio 2026 si riapre la possibilità di rottamare i carichi affidati all’agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023.

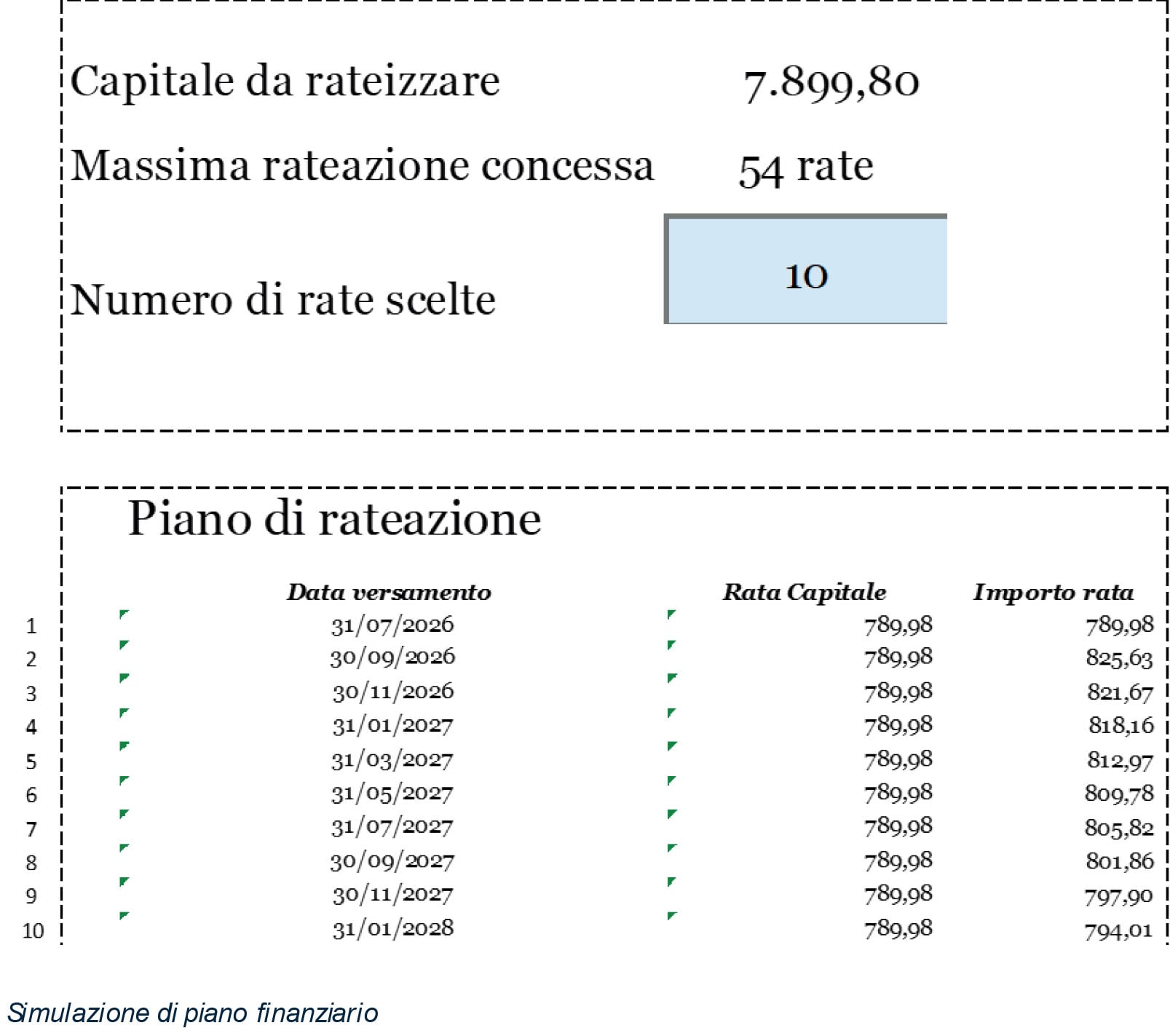

La scadenza per aderire è fissata al 30 aprile 2026 e la prima rata (o l’unica soluzione) dovrà essere versata entro il 31 luglio 2026 con possibilità di rateazione ampliata a 54 rate bimestrali con l’applicazione del tasso del 3% annuo. Non si tratta solo di decidere se aderire, bensì di calcolare il risparmio effettivo rispetto al debito originario. Il foglio di calcolo “Rottamazione Quinquies - 2026” consente, partendo da un semplice elenco di cartelle, di calcolare in automatico l’importo da pagare, il piano di rateazione e il beneficio economico ottenibile, rendendo immediata la valutazione di convenienza.

Una nuova opportunità per i contribuenti con carichi pendenti

La Rottamazione quinquies si inserisce in un contesto segnato da un crescente ricorso alle misure di definizione agevolata come strumento di alleggerimento del carico fiscale e di stimolo al recupero delle somme iscritte a ruolo. Non si tratta però di una semplice replica delle sanatorie precedenti: la legge di Bilancio 2026 ne amplia la portata, estendendo l’ambito temporale fino al 31 dicembre 2023 e rimuovendo, di fatto, qualsiasi barriera all’accesso. Il contribuente non dovrà dimostrare particolari condizioni soggettive, non è richiesto uno stato di difficoltà economica né è prevista alcuna selezione qualitativa dei debiti: ciò che conta è che i carichi risultino affidati all’agente della riscossione entro la data indicata dalla norma.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

È una sanatoria strutturale nella sua impostazione, ma con tempistiche definite: l’adesione dovrà avvenire entro il 30 aprile 2026, e il primo pagamento, sia in forma rateale che in un’unica soluzione, è fissato al 31 luglio dello stesso anno. L’obiettivo è quello di rendere più sostenibile la posizione debitoria di migliaia di contribuenti, persone fisiche, partite Iva, società, ma anche di incentivare, attraverso uno strumento concreto, la chiusura di contenziosi o situazioni di stallo che spesso si trascinano da anni nei cassetti fiscali.

È quindi una misura che punta, più che alla rottamazione, alla ricostruzione di un rapporto funzionale tra contribuente e fisco.

L’ambito oggettivo: cosa si può definire

L’ambito oggettivo della rottamazione quinquies riprende la struttura delle precedenti definizioni agevolate, ma si distingue per l’ampiezza del periodo considerato. Sono definibili i carichi affidati all’agenzia delle Entrate-Riscossione tra il 1° gennaio 2000 e il 31 dicembre 2023, indipendentemente dalla tipologia dell’ente impositore o dalla natura del tributo. La misura riguarda quindi debiti fiscali e contributivi, compresi quelli derivanti da liquidazioni automatiche, controlli formali, accertamenti divenuti definitivi, avvisi di addebito Inps, nonché le somme iscritte a ruolo per effetto di procedure di recupero coattivo.

Il termine si riferisce alla data in cui l’ente creditore (ad esempio, l’agenzia delle Entrate o l’Inps) ha consegnato il ruolo all’agente della Riscossione per l’avvio delle procedure di recupero. Non bisogna quindi confondere questa data con l’anno d’imposta a cui si riferisce il debito, che potrebbe essere sensibilmente precedente al 2023.

Tipologie di carichi inclusi nell’intervallo

Entro questo arco temporale (2000-2023), è possibile rottamare quanto segue.

• Imposte da dichiarazioni annuali: Debiti derivanti da omessi versamenti rilevati tramite controlli automatici o formali (articoli 36-bis e 36-ter Dpr 600/1973 e 54-bis Dpr 633/1972).

• Contributi previdenziali Inps: Solo se dichiarati e non pagati, con l’esclusione esplicita di quelli richiesti a seguito di accertamento.

• Sanzioni Codice della Strada (Prefetture): Per queste violazioni, lo stralcio riguarda unicamente gli interessi e l’aggio, mentre la sanzione originaria va pagata per intero.

• Precedenti Rottamazioni: Rientrano nel beneficio solo i carichi per i quali il contribuente è decaduto da precedenti definizioni agevolate (rottamazione-bis, ter, quater o Saldo e stralcio), purché riferiti alle fattispecie ammesse.

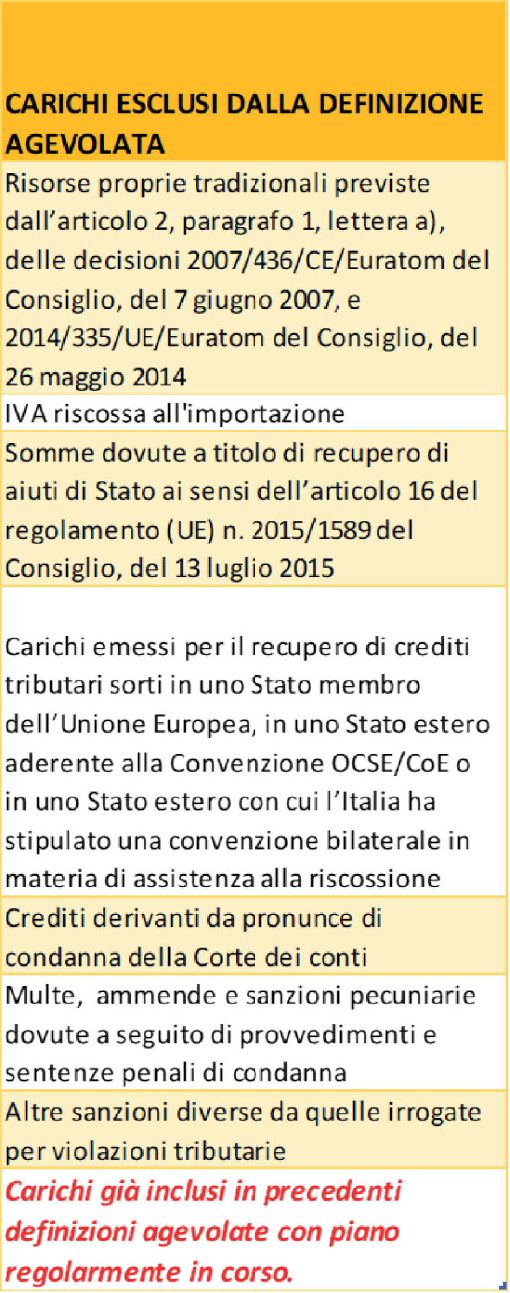

Esclusioni rilevanti

Nonostante rientrino nel periodo 2000-2023, restano categoricamente esclusi:

• i carichi derivanti da avvisi di accertamento esecutivi.

• i debiti per i quali, alla data del 30 settembre 2025, il contribuente risultava in regola con i pagamenti della Rottamazione-quater.

• le somme dovute per il recupero di aiuti di Stato illegittimi o sentenze della Corte dei Conti.

• le multe derivanti da sentenze penali di condanna.

I tributi locali (come Imu e Tari) che sono gestiti direttamente dal Comune o affidati a concessionari privati restano categoricamente esclusi dalla procedura nazionale. Se l’ente locale non delibera una propria sanatoria, questi debiti non potranno essere “rottamati” in alcun modo, nemmeno se riferiti al periodo 2000-2023.

L’ambito soggettivo, chi può aderire

Il testo normativo non prevede limitazioni particolari in base alla natura giuridica del soggetto richiedente: possono aderire persone fisiche, imprenditori individuali, professionisti, società di persone e di capitali, enti non commerciali e soggetti in liquidazione.

Non viene richiesta alcuna verifica di merito sulla capacità di pagamento o sull’affidabilità fiscale. L’adesione è libera, ma produce effetti solo in presenza del pagamento delle somme dovute nei tempi previsti. È quindi essenziale, prima di inviare la domanda, avere chiaro non solo quali debiti rientrano, ma soprattutto se conviene effettivamente definirli e con quale piano finanziario.

La modalità di adesione e i tempi operativi

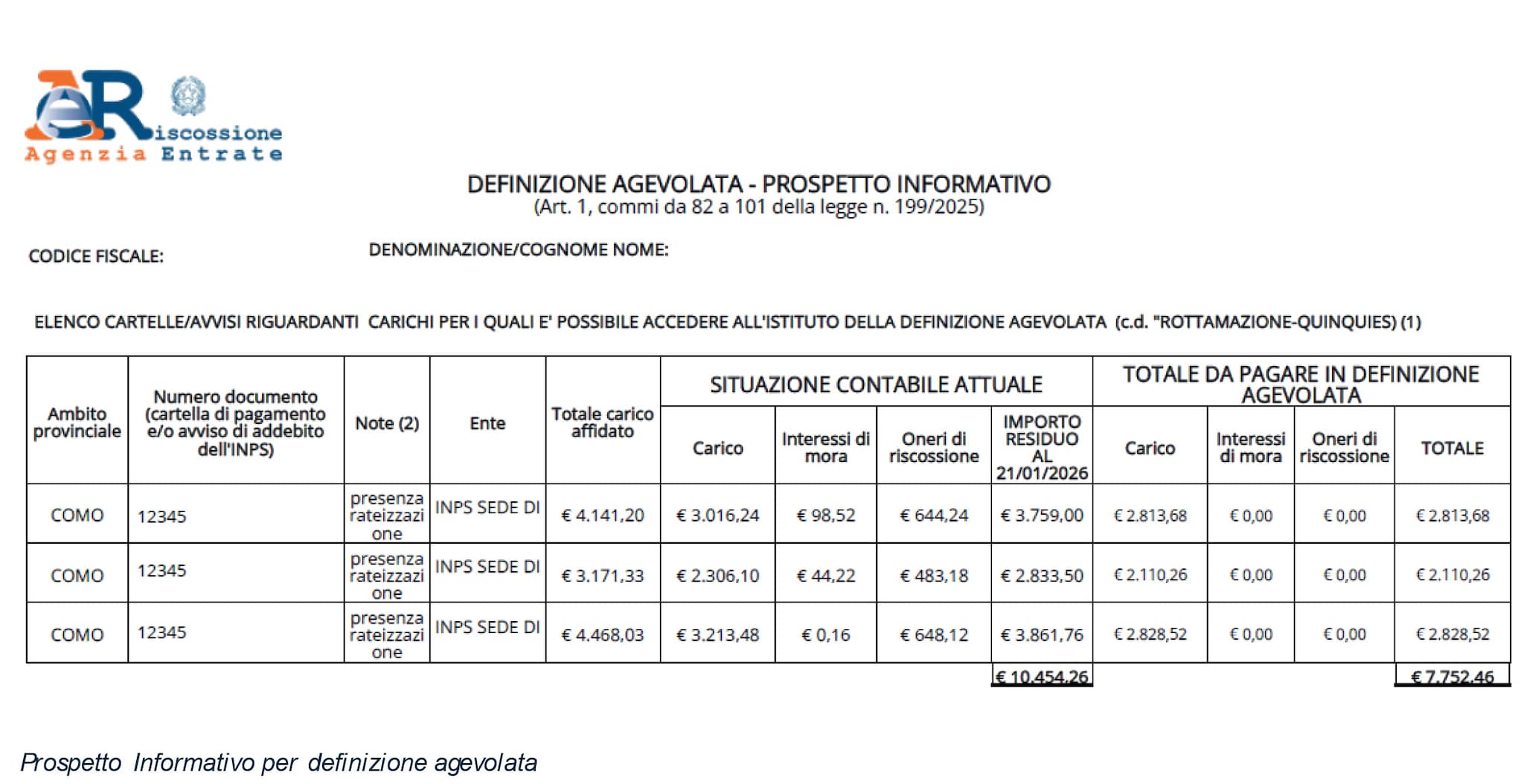

L’adesione alla rottamazione quinquies avviene in via esclusivamente telematica, attraverso l’area riservata del portale dell’Agenzia delle Entrate-Riscossione da cui si può ricavare anche il prospetto sotto riportato.

Una volta stabilito cosa rottamare e in che termini, occorre trasmettere l’istanza entro il 30 aprile 2026, indicando eventualmente anche la scelta per il pagamento rateale.

Nella dichiarazione di adesione, il debitore deve specificare l’eventuale pendenza di giudizi aventi ad oggetto i carichi che intende rottamare e con la presentazione dell’istanza, il contribuente assume l’impegno solenne a rinunciare ai medesimi giudizi.

Dietro presentazione di copia della dichiarazione di adesione, il processo viene sospeso dal giudice in attesa del versamento della prima o unica rata. L’effettivo perfezionamento della definizione agevolata e la conseguente estinzione dei processi si realizzano solo con il versamento della prima o unica rata entro il 31 luglio 2026.

L’estinzione del giudizio comporta l’inefficacia di eventuali sentenze di merito o provvedimenti pronunciati nel corso del processo che non siano ancora passati in giudicato.

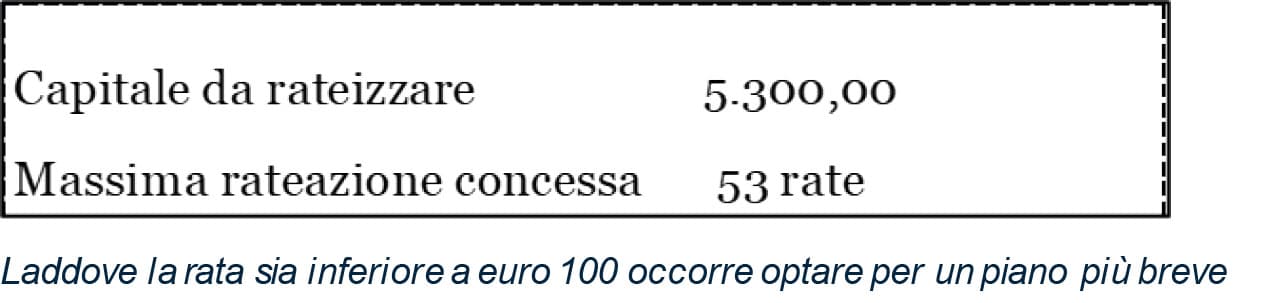

In caso di opzione per il pagamento dilazionato, il numero massimo di rate consentito è pari a 54 bimestri, ossia circa nove anni, con la prima rata da corrispondere entro il 31 luglio 2026 e un minimo di rata pari a euro 100.

Una volta trasmessa la domanda, sarà compito dell’agente della riscossione comunicare, entro il 30 giugno 2026, l’accoglimento della richiesta, con l’elenco dei carichi effettivamente ammessi alla definizione, l’importo residuo da versare e il piano delle scadenze. Il tool “Rottamazione Quinquies - 2026” consente di anticipare la costruzione del piano finanziario con il calcolo degli interessi relativi.

I versamenti seguiranno le modalità previste per le precedenti rottamazioni: le rate successive alla prima manterranno una cadenza bimestrale costante, senza possibilità di rinvio o differimento.

Per la nuova definizione agevolata dei carichi affidati alla riscossione, i contribuenti hanno a disposizione diverse opzioni per estinguere il debito:

• domiciliazione sul conto corrente bancario indicato dal debitore.

• modelli di pagamento precompilati (F24) scaricabili dal sito o allegati alla comunicazione

• piattaforme gigitali: Sito istituzionale di agenzia delle Entrate-Riscossione e App EquiClick.

• circuiti fisici e telematici: Sportelli bancari, uffici postali, home banking, ricevitorie, tabaccai, sportelli bancomat (Atm) aderenti ai servizi Cbill e Postamat.

• sportelli fisici dell’agente della Riscossione (previa prenotazione).

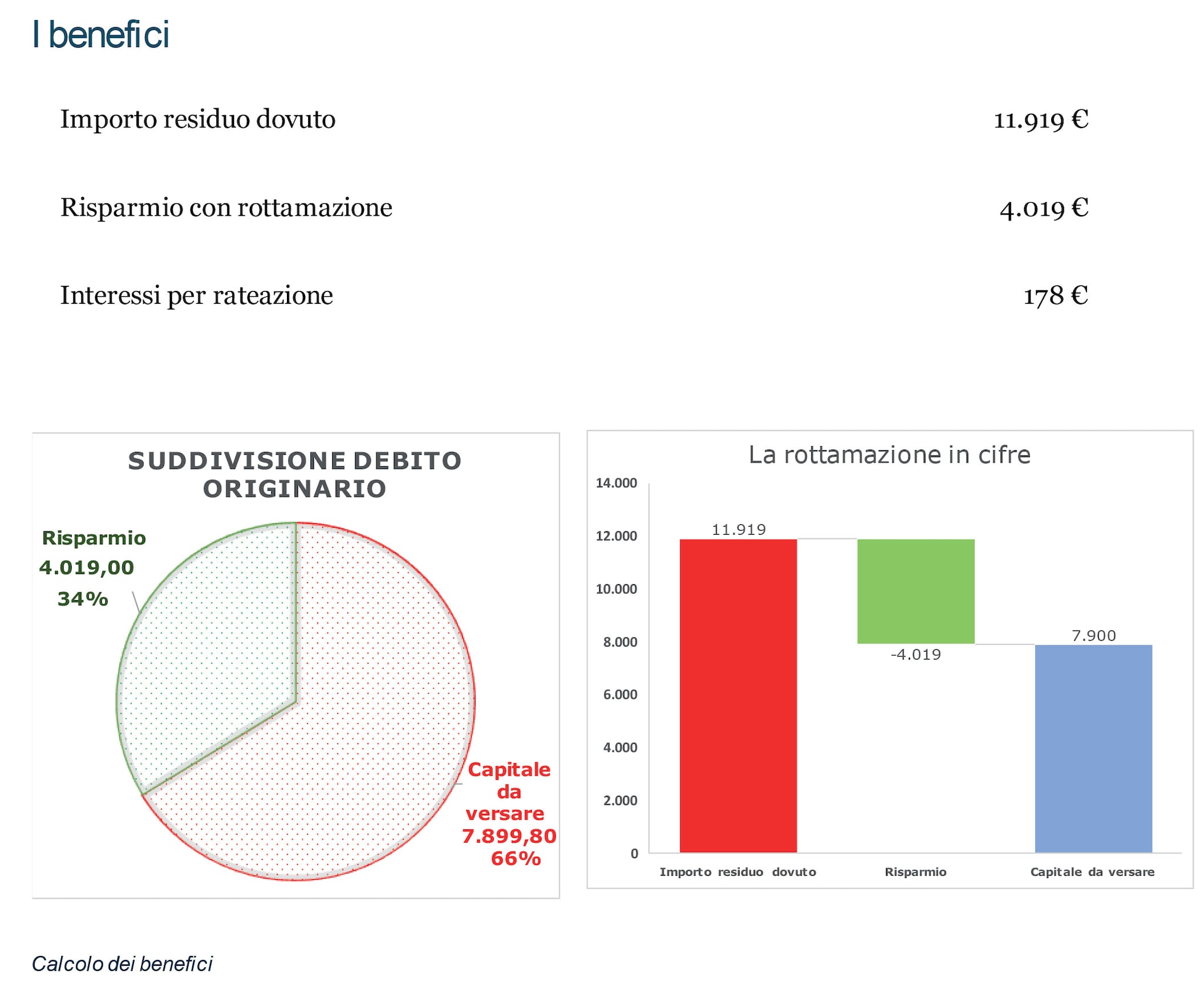

I benefici

Il beneficio della rottamazione quinquies si misura nella differenza tra quanto il contribuente dovrebbe versare in via ordinaria e quanto effettivamente dovrà corrispondere aderendo alla definizione. L’importo dovuto, in caso di adesione, è limitato alla quota capitale ancora da saldare, maggiorata esclusivamente delle spese per le procedure esecutive e di notifica, così come quantificate dall’agente della riscossione. Vengono invece stralciate integralmente le sanzioni tributarie o contributive, gli interessi di mora calcolati ai sensi dell’articolo 30 del Dpr 602/1973 e l’aggio previsto dall’articolo 17 del Dlgs 112/1999.

Una volta trasmessa la dichiarazione di adesione (entro il termine perentorio del 30 aprile 2026), si producono i seguenti effetti protettivi:

• sospensione delle procedure esecutive: L’agente della Riscossione non può avviare nuovi pignoramenti; quelli già in corso sono sospesi, a meno che non sia già avvenuto il primo incanto con esito positivo.

• blocco delle misure cautelari: Viene vietata l’iscrizione di nuovi fermi amministrativi o ipoteche. Tuttavia, le fonti precisano che restano validi i fermi e le ipoteche già iscritti alla data di presentazione della domanda.

• regolarità per Durc e pagamenti PA: Il debitore non è più considerato moroso. Questo permette il rilascio del Durc (Documento unico di regolarità contributiva) e lo sblocco dei pagamenti da parte delle Pubbliche Amministrazioni, che possono quindi erogare somme eventualmente sospese.

• sospensione dei vecchi piani: Fino alla scadenza della prima o unica rata della rottamazione (31 luglio 2026), sono sospesi gli obblighi di pagamento derivanti da precedenti dilazioni in essere.

• sospensione dei termini: Vengono interrotti i termini di prescrizione e decadenza relativi ai carichi inseriti nella domanda.

Al momento del versamento della prima o unica rata (fissato al 31 luglio 2026), gli effetti della definizione agevolata si consolidano:

1. estinzione delle procedure: Si estinguono definitivamente le procedure esecutive precedentemente avviate (come i pignoramenti presso terzi), fatto salvo il caso in cui le somme siano già state assegnate al creditore.

2. revoca delle dilazioni: I precedenti piani di rateizzazione riferiti ai debiti rottamati sono automaticamente revocati.

3. discarico: Una volta completato l’intero piano di pagamenti, l’agente della Riscossione viene automaticamente scaricato del debito residuo (sanzioni e interessi stralciati), permettendo agli enti creditori di ripulire le proprie scritture patrimoniali.

La stretta sulla decadenza

Come già illustrato, si è voluto inasprire le condizioni per la decadenza. l sistema è estremamente rigoroso: a differenza di altre agevolazioni, per la Rottamazione-quinquies non è più prevista la tolleranza di 5 giorni per il ritardo nei pagamenti.

Si decade dai benefici in caso di:

• mancato, insufficiente o tardivo versamento dell’unica rata.

• mancato, insufficiente o tardivo versamento di due rate, anche non consecutive, in caso di piano rateale.

• mancato versamento dell’ultima rata del piano.

Conseguenze della decadenza

In caso di inefficacia della rottamazione, il debito originale “rivive” integralmente: tornano a essere dovuti sanzioni, interessi di mora e aggi precedentemente annullati. I versamenti già effettuati vengono trattenuti dal fisco solo come acconti sulle maggiori somme dovute e il contribuente non può più richiedere nuove rateizzazioni ordinarie per quegli stessi debiti.

Alla luce dell’impatto economico e operativo delle procedure di rottamazione, emerge con chiarezza come la loro gestione non possa essere affidata a una logica di mero adempimento fiscale (o, semmai, di riparazione ad un inadempimento precedente). Il rischio di decadenza dai benefici, con la conseguente riattivazione del debito originario, rende imprescindibile un approccio fondato su una pianificazione finanziaria rigorosa e su una lettura prospettica dei flussi di cassa.

In questo scenario, il ruolo del professionista evolve: non più soltanto interprete della norma fiscale, ma interlocutore strategico capace di integrare fiscalità, tesoreria e controllo di gestione. È in questa convergenza di competenze che si gioca la reale efficacia delle operazioni di regolarizzazione, evitando che strumenti pensati per riportare equilibrio si trasformino in nuovi fattori di fragilità finanziaria.