1. In sintesi

L’articolo 1, comma 116, della legge di Bilancio 2026 ha ridisegnato in modo incisivo il divieto di compensazione «orizzontale» dei crediti tributari in presenza di ruoli scaduti, abbassando la soglia che fa scattare il blocco da 100.000 a 50.000 euro.

2. Il pagamento mediante compensazione

La compensazione è una modalità di estinzione di una obbligazione (diversa dall’adempimento). Essa opera quando due soggetti sono reciprocamente obbligati (debitore e creditore l’uno dell’altro); in tal caso i debiti reciproci si estinguono per le quantità corrispondenti (articolo 1241 del Codice civile), evitando la necessità di due distinti pagamenti.

Anche in ambito tributario è utilizzabile questa modalità di estinzione dell’obbligazione a carattere satisfattorio.

L’articolo 17, Dlgs 241/1997 prevede che i contribuenti che devono eseguire versamenti di imposte, di contributi previdenziali e assistenziali, di premi Inail, come pure di altre somme a favore dello Stato, delle Regioni, delle Province, dei Comuni e di altri enti (si pensi al diritto annuale dovuto alla Camera di commercio, oppure ad alcune Casse previdenziali professionali per le quali è stata stipulato un accordo con l’agenzia delle Entrate), possono utilizzare in compensazione i crediti risultanti:

- dalle dichiarazioni fiscali (modelli Redditi, Irap, Iva e 770). In linea generale, la compensazione è ammessa sin dal giorno successivo a quello in cui si è chiuso il periodo d’imposta per il quale deve essere presentata la dichiarazione in cui risulteranno indicati i predetti crediti. Quindi, in caso di periodo d’imposta coincidente con l’anno solare i crediti possono essere compensati a partire dal 1° gennaio dell’anno in cui viene presentata la relativa dichiarazione. La compensazione nel modello F24 dei crediti derivanti dalle dichiarazioni fiscali deve essere effettuata entro la data di presentazione della dichiarazione successiva, dopo di che il credito viene «rigenerato» all’interno della dichiarazione successiva (circolari agenzia delle Entrate 15 gennaio 2010, n. 1/E, punto 2 e 3 giugno 2010, n. 29/E, punto 2.4);

- oppure dalle denunce periodiche contributive (es. Uniemes) o da crediti iscritti negli archivi dell’Inail (per i crediti Inps e Inail si vedano, rispettivamente, i commi 1-bis e 1-ter dell’articolo 17, Dlgs 241/1997);

- ovvero da altre norme agevolative.

Qualora il contribuente intenda avvalersi di questa possibilità di pagamento dei debiti (mediante l’utilizzo di crediti) deve indicare i relativi importi nel modello F24 (i crediti non possono superare i debiti, per cui il modello F24 evidenzierà un importo a debito oppure potrà azzerare i debiti (F24 «a zero»). L’eventuale eccedenza di credito spettante potrà essere compensata in occasione dei successivi pagamenti (articolo 19, comma 3, Dlgs 241/1997).

La norma da ultimo citata prevede altresì che il modello F24 debba essere presentato anche se il saldo finale risulta pari a zero.

Il modello F24 a zero va sempre presentato

In ambito tributario, quindi, non opera quanto previsto dall’articolo 1242 del Codice civile («La compensazione estingue i due debiti dal giorno della loro coesistenza»), ma è necessario che il contribuente si attivi per comunicare la volontà di estinguere un debito con un credito, finanche in sede contenziosa (Corte di Cassazione 31 maggio 2018, n. 13931).

Come ricorda la giurisprudenza citata dalla risposta Interpello, agenzia delle Entrate 18 aprile 2023, n. 297, «… la compensazione di crediti tributari non avviene in maniera automatica, ma solo in forza di una precisa scelta del contribuente, che potrebbe anche optare per la non utilizzazione immediata del credito o per il versamento di altri tributi ovvero per chiederne il rimborso (v. Cass. Sez. 5, 07/03/2019, n. 6645).

3.1. Tale principio, per costante giurisprudenza di questa Corte, non può considerarsi superato in virtù della L. 27 luglio 2000, n. 212, art. 8, comma 1, (Statuto dei diritti del contribuente), il quale, nel prevedere in via generale l’estinzione dell’obbligazione tributaria per compensazione, ha lasciato ferme, in via transitoria, le disposizioni vigenti, demandando ad appositi regolamenti l’estensione di tale istituto ai tributi per i quali non era contemplato a decorrere dall’anno d’imposta 2002 (cfr. Cass., Sez. 5, 05/07/2017 n. 16532).

3.2. Al riguardo questa Corte ha chiarito che ’’in tema di accertamento delle imposte, la compensazione fra crediti e debiti tributari, di cui al Dlgs 546 /1992, art. 19 e del Dlgs 241/ 1997, art. 17 si fonda sul versamento, anche a saldo zero, del modello F24, sicché non può operare in base alla mera indicazione dei relativi debiti e crediti nella dichiarazione dei redditi, in assenza della delega di versamento F24’’ (Cass. Sez. 65, 16/12/2016, n. 26086); questa Corte ha inoltre precisato che il Dlgs 241/1997, art. 17 estende la possibilità di estinguere l’obbligazione attraverso la compensazione ai tributi non omogenei e prevede la possibilità di applicare l’istituto della compensazione al momento del versamento unitario di diverse imposte e contributi; detto articolo prevede poi, quanto alle modalità della compensazione, che essa debba risultare ’’dalle dichiarazioni e dalle denunce periodiche presentate successivamente alla data di entrata in vigore del presente decreto’’ e che debba essere effettuata ’’entro la data di presentazione della dichiarazione successiva’’.

3.3. In base a tali principi, la presentazione del modello F24, al contrario di quanto affermato dalla C.T.R., non costituisce un mero adempimento formale, ma un mezzo di estinzione dell’obbligazione tributaria con la compensazione di un credito pregresso» (così, tra le più recenti, Corte di Cassazione, ordinanza 4 giugno 2021, n. 15615, ma nello stesso senso, ex multis, Corte di Cassazione, ordinanze 17 novembre 2021, n. 34873; 24 novembre 2020, n. 26667; 16 dicembre 2016, n. 26086).

Da quanto sopra comprendiamo il motivo per cui la presentazione tardiva del modello – pur non impedendo che si verifichino gli effetti della compensazione nel momento in cui credito e debito sussistevano – è sanzionata (articolo 15, comma 2-bis, Dlgs 471/1997) in via amministrativa (100 euro, ridotta a 50 euro se il ritardo non supera i 5 giorni lavorativi; cfr. risoluzione agenzia delle Entrate 20 marzo 2017, n. 36/E; circolare ministero delle Finanze 9 giugno 1998, n. 144, paragrafo 7.4).

Quella descritta è la modalità di compensazione orizzontale (o esterna), ossia quella che avviene tra imposte e contributi diversi, la quale deve essere effettuata necessariamente mediante l’utilizzo del modello F24 (circolare agenzia delle Entrate 11 marzo 2011, n. 13/E, paragrafo 6).

Quella verticale (o interna), invece, si attua tra debiti e crediti relativi alla stessa imposta (ad esempio, credito Iva di un periodo che si scomputa dal debito risultante dalle liquidazioni Iva dei periodi successivi; oppure un credito Irpef dell’anno X che si scomputa dal debito per acconto Irpef relativo all’anno X+1). Essa non soggiace all’obbligo di versamento con il modello F24 e resta della medesima natura anche qualora tale compensazione venisse esposta nel citato modello di pagamento (circolare agenzia delle Entrate 11 marzo 2011, n. 13/E, paragrafo 6).

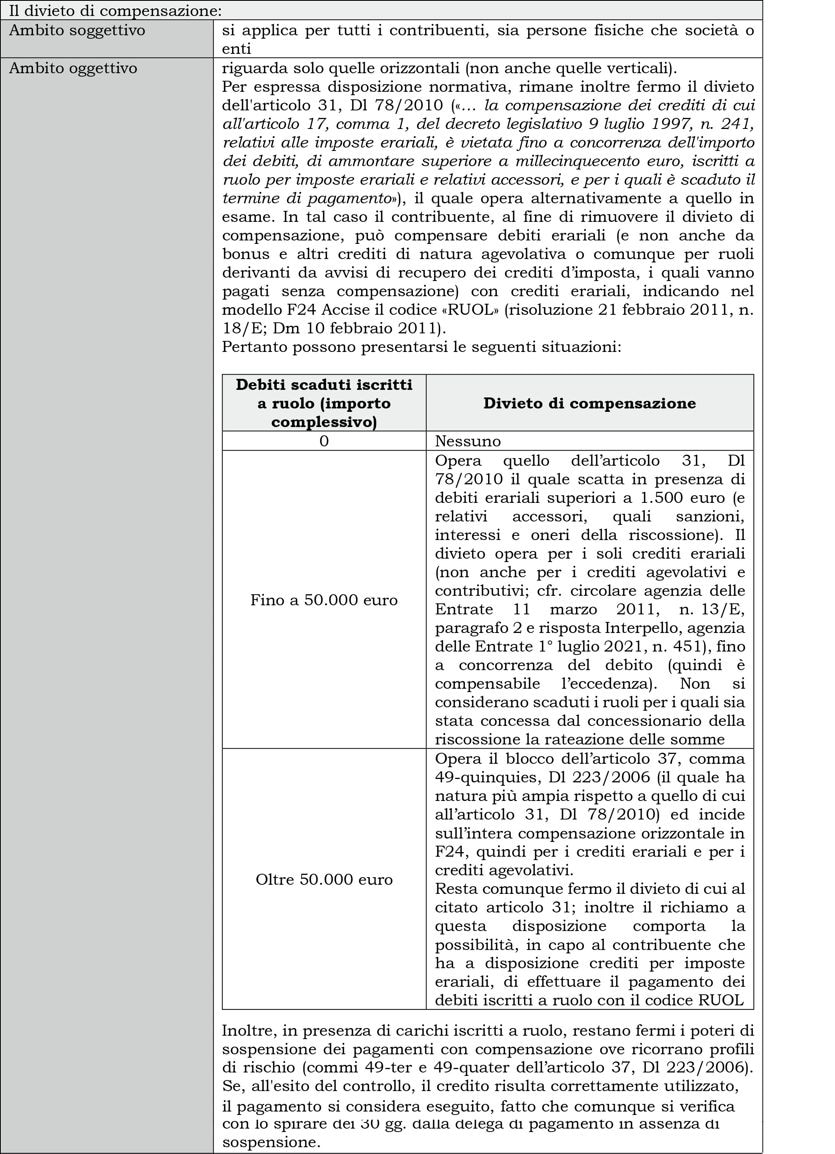

3. Il divieto di compensazione

L’articolo 37, Dl 223/2006 – oltre a prevedere il potere, da parte dell’Amministrazione finanziaria, di sospendere le compensazioni esposte nei modelli F24 che presentato taluni profili di rischio (cfr. commi 49-ter e 49-quater; per le procedure di sospensione dell’esecuzione delle deleghe di pagamento si rinvia al provvedimento agenzia delle Entrate 195385 del 2018) – prevede un divieto di fruire delle compensazioni orizzontali in presenza di debiti scaduti superiori a un determinato limite: in presenza di ruoli scaduti per un importo superiore a 50.000 euro (la precedente soglia era fissata in 100.000 euro) è vietata la compensazione orizzontale o esterna (compensazione di imposte di natura diversa).

L’abbassamento della soglia è stato disposto dall’articolo 1, comma 116, legge di Bilancio 2026.

Così, a partire dal 1°gennaio 2026 (data di entrata in vigore della legge di Bilancio 2026), il comma 49-quinquies dispone: «In deroga all’articolo 8, comma 1, della legge 27 luglio 2000, n. 212, per i contribuenti che abbiano iscrizioni a ruolo per imposte erariali e relativi accessori, nonché iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi ad atti comunque emessi dall’agenzia delle Entrate in base alle norme vigenti, ivi compresi quelli per atti di recupero emessi ai sensi dell’articolo 1, commi da 421 a 423, della legge 30 dicembre 2004, n. 311, e dell’articolo 38-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, per importi complessivamente superiori a euro 50.000, per i quali i termini di pagamento siano scaduti e non siano in essere provvedimenti di sospensione, è esclusa la facoltà di avvalersi della compensazione di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, fatta eccezione per i crediti indicati alle lettere e), f) e g) del comma 2 del medesimo articolo 17. La previsione di cui al primo periodo non opera con riferimento alle somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza. Sono fatte salve le previsioni di cui al quarto periodo dell’articolo 31, comma 1, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122.

Qualora non siano applicabili le disposizioni di cui al primo periodo, resta ferma l’applicazione del citato articolo 31 del decreto-legge 31 maggio 2010, n. 78.

Si applicano le disposizioni dei commi 49-ter e 49-quater ai meri fini della verifica delle condizioni di cui al presente comma».

La legge di Bilancio 2026 si è limitata a modificare la soglia, mentre restano invariate le regole stabilite dalla disciplina di riferimento.

Inoltre, dal tenore letterale della disposizione si evince che la limitazione opera anche per l’eccedenza di eventuali crediti spettanti rispetto ai debiti iscritti a ruolo (circolare agenzia delle Entrate 16/E del 28 giugno 2024).

Esempio

Il Sig. Rossi:

- ha debiti previdenziali iscritti a ruolo per 80mila euro;

- vanta crediti per Irpef per 90mila euro.

Ancorché i crediti sarebbero potenzialmente compensazioni, la presenza di debiti iscritti a ruolo per un importo superiore a 50.000 euro impedisce di avvalersi della compensazione.

A fronte del divieto posto dal comma 49-quinquies in esame, il contribuente non può neppure compensare l’eccedenza di credito rispetto al debito (10mile euro di credito eccedente l’ammontare di debiti iscritti a ruolo).

Diversamente, la limitazione non opera in presenza di dilazioni in essere o di presentazione della domanda di rottamazione dei ruoli.

Come anticipato, la decorrenza dell’abbassamento della soglia (che impedisce di avvalersi della compensazione orizzontale) opera dal 1° gennaio 2026. Quando entrerà in vigore l’articolo 5, comma 7, Dlgs 33/2025 (Testo unico in materia di versamenti e di riscossione) sarà in vigore la medesima soglia di 50mila euro. Si ricorda che l’articolo 4, comma 4, Dl Milleproroghe 2026 ha differito al 2027 l’entrata in vigore di alcuni testi della Riforma tributaria di cui alla legge 111/2023, tra cui quello in materia di versamenti.

Ad ogni modo, va precisato che la decorrenza dell’abbassamento della soglia riguarda l’esecuzione delle deleghe di pagamento F24 contenenti le compensazioni, a prescindere dalla data di scadenza, anche anteriore al 1° gennaio 2026, del termine di pagamento dei carichi affidati all’agente della riscossione (circolare agenzia delle Entrate 28 giugno 2024, n. 16/E, paragrafo 2, nota n. 19).

Esempio

Il Sig. Verdi, alla data del 31 dicembre 2025, ha debiti iscritto a ruolo (non dilazionati e il cui termine di pagamento risulta scaduto) per un ammontare complessivo di 70.000 euro.

Entro il 16 gennaio 2026 deve versare ritenute e contributi dovuti sulle retribuzioni dei dipendenti relativi al mese precedente. L’ammontare dei debiti esposti nel modello F24 è di 8.500 euro. Il Sig. Verdi vorrebbe estinguere parzialmente il debito utilizzando il credito Iva del 2025 (che verrà indicato nella dichiarazione annuale da presentare entro il prossimo 30 aprile), che ammonta a 3.000 euro. In questo modo assolverebbe il debito (8.500 euro) in parte mediante compensazione (3.000 euro) e in parte con pagamento in denaro (5.500 euro).

Secondo la normativa in vigore fino alla fine dell’anno 2025 il contribuente aveva il diritto di operare delle compensazioni orizzontali tra debiti/contributi di diversa natura. Per le compensazioni aventi data di esecuzione a partire dal 1° gennaio 2026 (nel caso di specie, la data di esecuzione della delega è il 16 gennaio 2026) la compensazione orizzontale non è ammessa, stante i debiti scaduti iscritti a ruolo per un importo complessivo superiore a 50mila euro.

4. Le sanzioni

Nell’operatività del comma 49-quinquies dell’articolo 37, Dl 223/2006 (divieto di compensazioni in presenza di crediti superiori a 50mila euro), se il credito indebitamente compensato è esistente, si applica la sanzione del 25% prevista per il mancato versamento (articolo 13, Dlgs 471/1997), definibile nella misura di 1/3 ai sensi dell’articolo 16, Dlgs 472/1997.

Per completezza di trattazione, si precisa che in caso di inosservanza del divieto di compensazione di cui all’articolo 31, Dl 78/2010 (che opera per debiti scaduti superiori a 1.500 euro) si applica la sanzione del 50% dell’importo dei debiti iscritti a ruolo per imposte erariali e relativi accessori e per i quali è scaduto il termine di pagamento fino a concorrenza dell’ammontare indebitamente compensato (circolare agenzia delle Entrate 13/E/2011, paragrafo 7). Detta sanzione non può essere applicata fino al momento in cui sull’iscrizione a ruolo penda contestazione giudiziale o amministrativa.