1. In sintesi

L'Imu è il principale tributo con cui si finanzia il Comune, che viene pagato sugli immobili in esso ubicati. Il relativo gettito finisce nelle casse comunali, ad eccezione dei fabbricati di categoria catastale D per i quali il gettito è in parte a favore dell'erario (con una compartecipazione comunale): tale destinazione andrà fatta con una opportuna compilazione del modello F24 o del bollettino.

L'imposta è dovuta per anni solari proporzionalmente alla quota di possesso e ai mesi dell'anno nei quali si è protratto tale possesso: a tal fine, il mese durante il quale il possesso si è protratto per almeno quindici giorni è computato per intero.

Il 16 dicembre 2024 scade il termine per il versamento della seconda rata Imu per l’anno d’imposta 2024. Il 17 giugno 2024 era scaduto il termine per il versamento della prima rata di acconto per l’anno d’imposta 2024.

2. Soggetti passivi del tributo

Il soggetto passivo dell'imposta è:

• il possessore di immobili, intendendosi per tale il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi;

• il genitore assegnatario della casa familiare a seguito di provvedimento del giudice che costituisce altresì il diritto di abitazione in capo al genitore affidatario dei figli;

• il soggetto concessionario in caso di concessione di aree demaniali;

• il locatario per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria. Il locatario, infatti, diventa soggetto passivo dell'imposta a decorrere dalla data della stipula e per tutta la durata del contratto.

Qualora per un medesimo immobile vi siano più soggetti passivi, ognuno di essi è tenuto a corrispondere l'imposta in relazione alla propria quota di possesso, tenendo conto dell'applicazione di esenzioni ovvero agevolazioni.

3. Chi non deve versare l'Imu

Non è tenuto al versamento dell'Imu:

• il nudo proprietario (quando sull'immobile è presente un usufrutto);

• il proprietario dell'immobile gravato dal diritto di abitazione a favore di un terzo;

• l'inquilino dell'immobile (l'imposta viene versata dal titolare dei diritti reali);

• la società di leasing concedente (paga l'utilizzatore);

• il comodatario (paga il comodante in quanto titolare dell'immobile);

• l'affittuario dell'azienda se l'azienda comprende un immobile (il versamento compete al proprietario dell'azienda – e quindi dell'immobile – che l'ha concessa in affitto);

• il coniuge non assegnatario in caso di separazione o divorzio (paga il coniuge che ha ricevuto l'uso dell'immobile).

4. Quali sono i beni immobili interessati al pagamento dell'Imu

L'imposta viene versata al Comune nel quale sono ubicati gli immobili (come anticipato solo per i fabbricati di categoria catastale D l'imposta viene versata in parte allo Stato e in parte al Comune).

In linea generale tutti gli immobili sono tassati ai fini Imu, quindi non solo quelli di proprietà dei “privati”, ma anche quelli di proprietà delle imprese e dei professionisti.

Per un corretto calcolo dell'imposta è opportuno dotarsi di una visura catastale aggiornata, da cui desumere i dati dell'immobile (in particolare rendita catastale per i fabbricati e reddito dominicale per i terreni). Per le aree fabbricabili occorre invece individuare il valore venale.

5. Definizione di abitazione principale

Per abitazione principale si intende l'immobile, iscritto o iscrivibile in catasto edilizio urbano come unica unità immobiliare nel quale il possessore dimora abitualmente e risiede anagraficamente. Tale definizione tiene conto della sentenza dalla Corte Costituzionale 209/2022 che ha rivisto il concetto di abitazione principale eliminando, quale requisito per l'ottenimento dell'esenzione Imu, la dimora abituale e la residenza anagrafica anche dei componenti del nucleo familiare del possessore del fabbricato. La Suprema Corte, con l'ordinanza 18555/2024, ha stabilito che, ai fini Imu, l'esenzione per abitazione principale spetta al contribuente anche nel caso di scissione del nucleo familiare sia all'interno dello stesso territorio comunale, sia in comuni diversi.

La Corte di Cassazione, con la sentenza 826/2023, ha confermato che per abitazione principale, ai fini Imu, si intende l'immobile nel quale il possessore ha anche la residenza anagrafica e non solo la dimora abituale.

Con la sentenza n. 20368/2018, la Corte di Cassazione ha invece affermato che ai fini Imu, la norma richiede che l'abitazione principale sia un'unica unità immobiliare: pertanto non è possibile considerare come unica abitazione principale (ai fini del diritto all'esenzione), due unità contigue utilizzate congiuntamente, come invece era possibile ai fini Ici. Concetto ribadito più di recente dalla Cassazione che, con la sentenza 21914/2024, ha affermato che ai fini Imu l'esenzione per abitazio-ne principale può essere riconosciuta a un'unica unità immobiliare e non ad altre unità utilizzate allo stesso scopo.

6. Il trattamento delle pertinenze

Per pertinenze dell'abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di una unità pertinenziale per ciascuna categoria catastale sopra indicata, anche se iscritte in catasto unitamente all'unità ad uso abitativo; le altre pertinenze possedute in aggiunta dovranno essere considerate come altri immobili ai fini della tassazione.

Esempio

Se si possiedono tre pertinenze di cui due in categoria C/2 e una in categoria C/6, potranno essere considerate, ai fini Imu, pertinenze dell'abitazione principale, solo due immobili, di cui uno a scelta in categoria C/2 e uno in categoria C/6.

La Corte di Cassazione con l'ordinanza 5050/2021, ha affermato che il vincolo pertinenziale non presuppone necessariamente contiguità fisica tra i due beni, in quanto il collegamento tra il bene principale e quello pertinenziale non è di tipo materiale ma di natura economico-funzionale, posto che la scelta pertinenziale può essere giustificata da reali esigenze e che il bene accessorio, in tal caso, reca un'utilità al bene principale e al proprietario.

7. Versamento Imu anno 2024

L'imposta, per l'anno d'imposta 2024, ai sensi dell'articolo 1, comma 762, della legge 160/2019, deve essere versata in due rate:

• la prima rata in acconto, pari al 50 per cento della singola imposta calcolata in base alle aliquote relative ai 12 mesi dell'anno precedente, è scaduto lunedì 17 giugno 2024, in quanto il 16 cadeva di domenica;

• la seconda rata a saldo, pari al conguaglio della singola imposta calcolata in base alle deliberazioni delle aliquote e delle detrazioni approvate da ciascun Comune, è da versare entro lunedì 16 dicembre 2024.

Rimane a carico del contribuente la possibilità di provvedere al versamento dell'imposta complessivamente dovuta in un'unica soluzione annuale, da corrispondere entro la scadenza della prima rata, ossia entro il 17 giugno 2024.

Ogni ente locale, a norma dell'articolo 1, comma 168, della legge 296/2006, deve stabilire, “per ciascun tributo di propria competenza”, gli importi fino a concorrenza dei quali i versamenti non sono dovuti o i rimborsi non sono eseguiti, ovvero gli importi minimi da corrispondere.

In particolare, il singolo Comune ha la facoltà di determinare l'importo minimo al di sotto del quale il contribuente non è tenuto ad effettuare il versamento dell'Imu.

In ogni caso, il limite minimo, riferito all'imposta complessivamente dovuta per tutti gli immobili situati nello stesso Comune, non deve essere inferiore a 12 euro (articolo 25 della legge 289/2002).

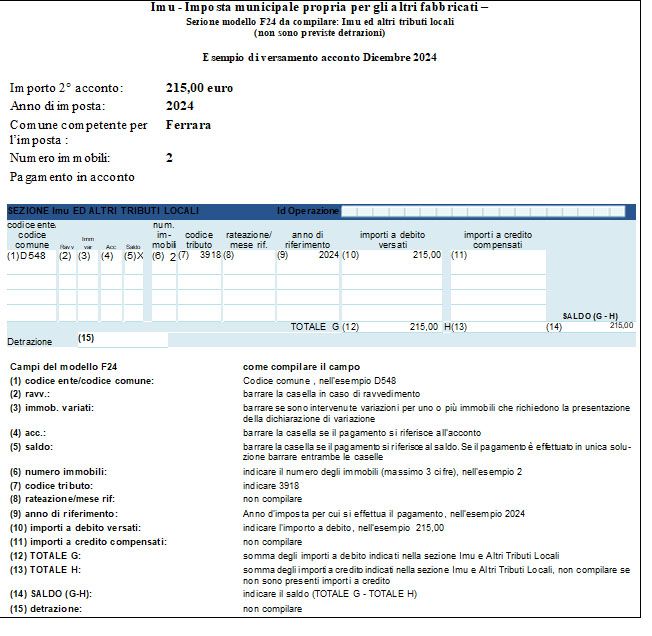

8. Come si versa e quali sono i codici tributo

Con Rm 35/E/2012, l'agenzia delle Entrate ha istituito i seguenti codici tributo da utilizzare nel modello F24 per il versamento dell'Imu:

3912 – Imu abitazione principale e relative pertinenze – COMUNE;

3913 – Imu fabbricati rurali ad uso strumentale – COMUNE;

3914 – Imu terreni – COMUNE;

3915 – Imu terreni – STATO;

3916 – Imu aree fabbricabili – COMUNE;

3917 – Imu aree fabbricabili – STATO;

3918 – Imu altri fabbricati – COMUNE;

3919 – Imu altri fabbricati – STATO;

3923 – Imu interessi da accertamento – COMUNE;

3924 – Imu sanzioni da accertamento – COMUNE.

I versamenti dell'Imu devono essere effettuati per mezzo del modello di versamento unitario (F24 ordinario o semplificato), ovvero tramite apposito bollettino postale.

In particolare, per quanto riguarda il modello F24, il contribuente può utilizzare:

• il modello "F24 Ordinario" ;

• il modello "F24 Semplificato";

• il bollettino, invece, è compilabile manualmente presso gli uffici postali, ovvero tramite il servizio telematico gestito da "Poste Italiane SpA", come previsto dal Dm 23 novembre 2012;

• la piattaforma PagoPA, di cui all'art. 5, del Codice dell'amministrazione digitale (Dlgs 7 marzo 2005, n. 82), e con le altre modalità previste dallo stesso Codice (per i Comuni che lo consentono).

9. Ravvedimento operoso Imu

In caso di versamento dell'imposta oltre il termine previsto il contribuente deve maggiorare l'imposta da versare, attraverso l'istituto giuridico del ravvedimento operoso, applicando una sanzione più gli interessi legali

• dello 1,25% (a partire dal 1° gennaio 2022 ai sensi del Dm Mef 13 dicembre 2021),

• del 5% (a partire dal 1° gennaio 2023 ai sensi del Dm Mef 13 dicembre 2022).

Gli interessi legali sono commisurati all'imposta e calcolati dal giorno successivo a quello in cui il versamento doveva essere eseguito a quello in cui è effettivamente eseguito.

Le sanzioni e gli interessi vanno calcolati per ogni singolo codice di versamento e sul modello di versamento F24. Mentre gli interessi giornalieri sono calcolati sul tasso di riferimento annuale, le sanzioni si calcolano come segue:

• da 1 giorno a 14 giorni di ritardo: 0,1% (arrotondamento per eccesso) del dovuto per ogni giorno di ritardo (ravvedimento sprint)

• da 15 a 30 giorni di ritardo: 1,5% del dovuto non rapportato a giorno (ravvedimento breve)

• da 30 a 90 giorni di ritardo: 1,67% del dovuto (ravvedimento medio)

Dopo i 90 giorni di ritardo ma comunque entro i termini di presentazione della dichiarazione relativa all'anno in cui è stata commessa la violazione: 3,75% del dovuto (ravvedimento lungo)

10. Alcune novità ed esenzioni 2024

In relazione all'Imu 2024 sono previste le seguenti casistiche:

1. riduzione Imu per i pensionati esteri: l'Imu è stabilita al 50% se vi è una sola unità immobiliare a uso abitativo, non locata o data in comodato d'uso, posseduta in Italia a titolo di proprietà o usufrutto da soggetti non residenti nel territorio dello Stato che siano titolari di pensione maturata in regime di convenzione internazionale con l'Italia, residenti in uno Stato di assicurazione diverso dall'Italia;

2. esenzione Imu per i beni merce: dal 1° gennaio 2020 i fabbricati costruiti e destinati alla vendita da parte dell'impresa costruttrice sono esenti dall'Imu fino a che permane tale destinazione;

3. esenzione abitazione principale: l'esenzione Imu per l'immobile, in cui il contribuente ha la residenza anagrafica e l'effettiva dimora abituale, spetta pertanto a prescindere dal luogo di residenza del coniuge;

4. esenzione Imu: per gli immobili colpiti da sisma del 2012 nei Comuni di Lombardia, Veneto ed Emilia-Romagna fino alla definitiva ricostruzione e agibilità dei fabbricati interessati.