1. In sintesi

Il Dlgs 28 marzo 2025, n. 43 (Gu 4 aprile 2025, n. 79) ha apportato modifiche alle disposizioni tributarie in materia di accise di cui al Dlgs 26 ottobre 1995, n. 504 (Tua), come previsto dalla legge delega sulla Riforma fiscale in tema di revisione del sistema generale delle cauzioni nel settore delle accise (articoli 12 e 16 legge 9 agosto 2023, n. 111).

Nello specifico, l’articolo 16, comma 2, lettera a) della legge appena citata ha delegato il Governo a “rivedere il sistema generale delle cauzioni per il pagamento dell’accisa e delle altre imposte indirette sulla produzione e sui consumi e introdurre un sistema di qualificazione dei soggetti obbligati al pagamento dei predetti tributi, basato sull’individuazione di specifici livelli di affidabilità e solvibilità, per la concessione, ai medesimi soggetti, di benefici consistenti nella semplificazione degli adempimenti amministrativi e nell’esonero, anche parziale, dall’obbligo della prestazione delle predette cauzioni”.

In ambito unionale si fa riferimento alla direttiva 2008/118/CE (che ha sostituito la direttiva 92/12/CEE, recepita dal Dlgs 504 appena menzionato) che ha armonizzato il tributo, fissando le aliquote e le modalità di applicazione.

Inoltre, è stata introdotta la nuova figura del Soac, ossia del Soggetto obbligato accreditato, ritenuto affidabile dalle autorità doganali.

La ragione delle modifiche è quella di rafforzare la compliance nel regime fiscale delle accise mediante la previsione di regole standardizzate per il riconoscimento di apposite semplificazioni a beneficio di determinate tipologie di operatori economici che maggiormente improntano i propri comportamenti ai principi di correttezza, trasparenza e responsabilità.

La riforma sulle accise ha, da un lato, esteso la responsabilità degli enti per illeciti amministrativi dipendenti da reato anche ai reati previsti dal Tua e, dall’altro lato, ha previsto dei benefici economici e amministrativi in favore degli operatori affidabili.

Sul tema sono intervenute sia l’agenzia delle Dogane (circolare 13 giugno 2025, n. 13/D), per fornire le prime indicazioni operative, sia Assonime (circolare 2 ottobre 2025, n. 22) che, tra l’altro, ha commentato la nuova figura del Soac e ha formulato alcune proposte di modifica o integrazione della normativa.

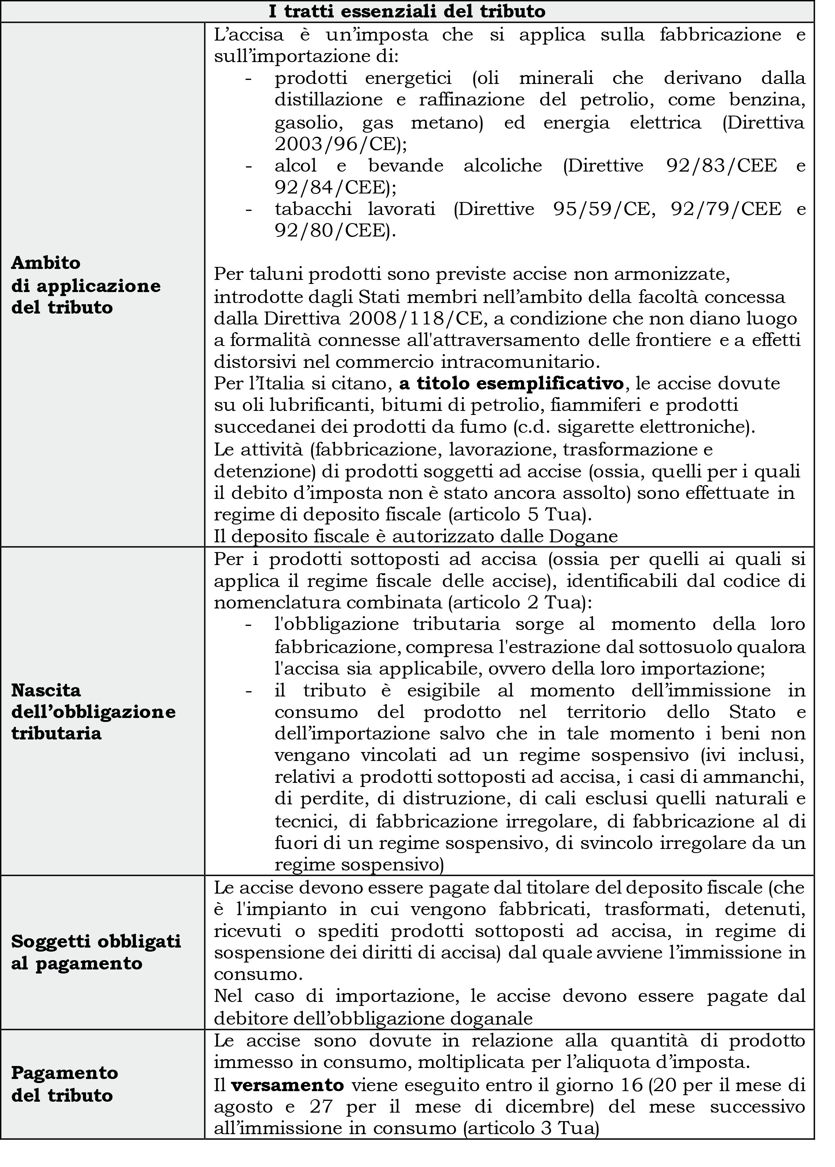

2. Accise, i profili del tributo

Si propone, nella tavola che segue, un’analisi dei tratti essenziali del tributo.

3. Il soggetto Soac

La nuova figura (prevista esclusivamente dal legislatore nazionale) del Soggetto obbligato accreditato (Soac) è quella del soggetto che ha chiesto volontariamente alle dogane (e ottenuto) l’accreditamento (il riconoscimento) quale operatore - nell’ambito del regime fiscale delle accise - affidabile, trasparente e responsabile.

L’istituto in esame trae spunto dall’esperienza maturata, in ambito doganale, con la figura dell’Operatore economico autorizzato (Aeo), di cui agli articoli 38-41, Regolamento Ue 2013/952 (Codice Doganale dell’Unione-Cdu), 23-30 Regolamento Delegato Ue 2015/2446 (RD) e 24-35, Regolamento di Esecuzione Ue 2015/2447 (RE).

Secondo la definizione introdotta nell’articolo 1 Tua, il Soac è “il soggetto obbligato al pagamento dell’accisa, avente sede nel territorio nazionale, che si avvale del riconoscimento della qualifica di soggetto accreditato sulla base della verifica, da parte dell’agenzia delle Dogane e dei Monopoli, della sua affidabilità nel regime fiscale dell’accisa”.

Gli operatori che, dal punto di vista soggettivo, possono richiedere il riconoscimento quale soggetto autorizzato sono:

- gli esercenti depositi fiscali (o “depositari autorizzati”) di prodotti energetici, prodotti alcolici, tabacchi lavorati. Per “deposito fiscale” si intende un “impianto in cui vengono fabbricati, trasformati, detenuti, ricevuti o spediti prodotti sottoposti ad accisa, in regime di sospensione dei diritti di accisa, alle condizioni stabilite dall’Amministrazione finanziaria”, mentre il Depositario autorizzato è “il soggetto titolare e responsabile della gestione del deposito fiscale” (rispettivamente, lettere e) ed f) dell’articolo 1, comma 2, Tua);

- i soggetti obbligati al pagamento dell’accisa sul carbone, sulla lignite e sul coke, ai sensi dell’articolo 21, comma 6, Tua;

- i venditori di gas naturale e energia elettrica che procedono alla fatturazione ai consumatori finali, indicati, rispettivamente, agli articoli 26, comma 7 e 53, comma 1, Tua.

Restano esclusi dal Soac altri soggetti obbligati al pagamento dell’accisa.

Ad esempio, è il caso:

- dei destinatari registrati, che possono ricevere prodotti soggetti ad accisa alle condizioni stabilite dall’articolo 8 Tua (si tratta della persona fisica o giuridica, diversa dal titolare di deposito fiscale, autorizzata dall’Amministrazione finanziaria a ricevere, nell’esercizio della sua attività economica, prodotti sottoposti ad accisa in regime sospensivo, provenienti da un altro Stato membro o dal territorio dello Stato);

- nell’ambito dei settori del gas naturale e dell’energia elettrica, dei soggetti che, per uso proprio, acquistano gas naturale o lo estraggono nel territorio dello Stato (articolo 26 Tua);

- degli esercenti le officine di produzione di energia elettrica utilizzata per uso proprio (articolo 53, comma 2, Tua).

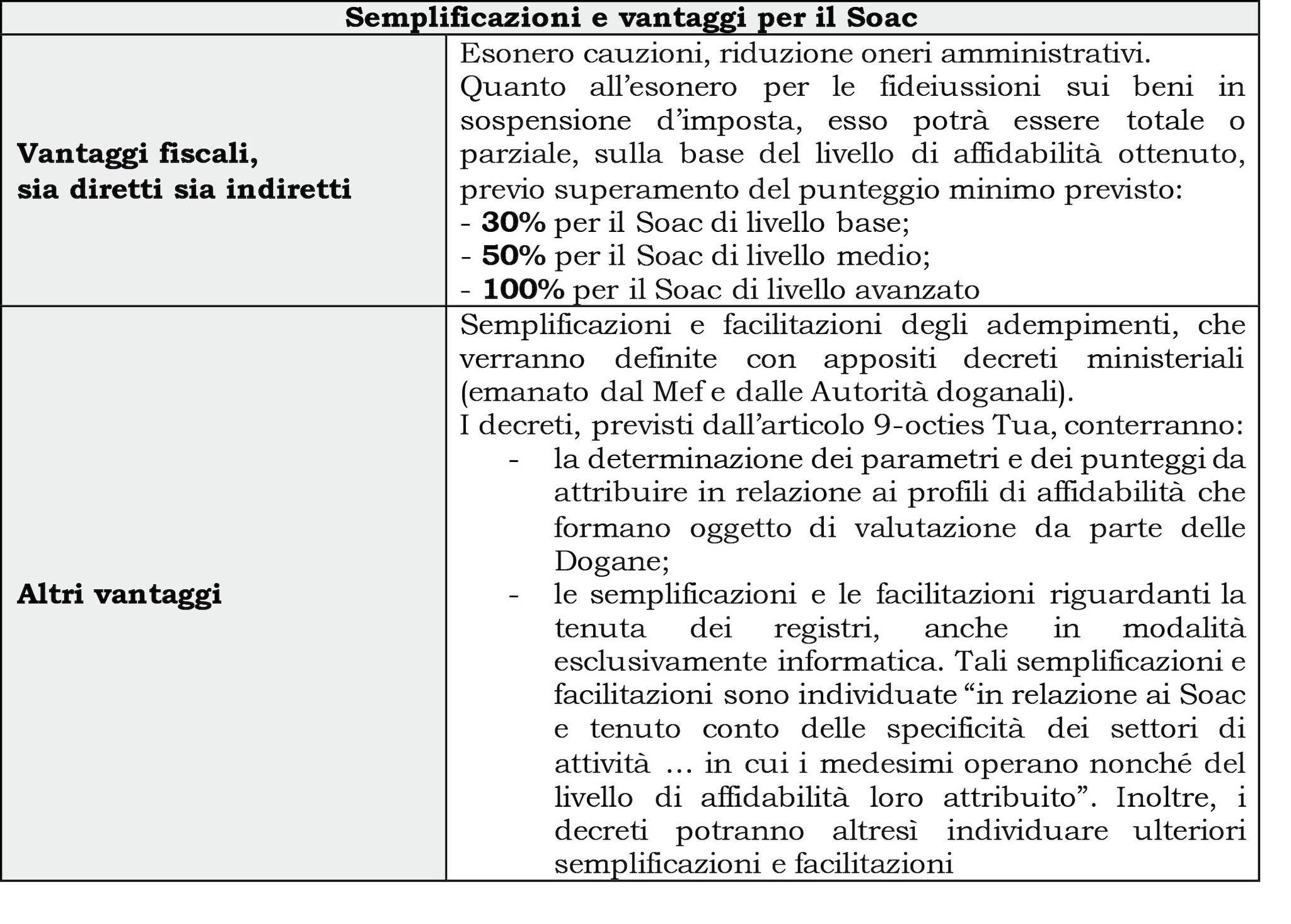

Al Soac vengono riconosciuti vantaggi fiscali e burocratici, al fine di ridurre gli oneri, fluidificare gli scambi commerciali e, quindi, aumentare la competitività delle imprese.

In relazione al settore di attività in cui opera il soggetto accreditato, si potranno avere le seguenti figure (articolo 1, comma 2, Tua):

- SOAC-PE: Soggetto obbligato accreditato prodotti energetici, per il settore dei prodotti energetici, inclusi il carbone, la lignite e il coke;

- SOAC-BA: Soggetto obbligato accreditato bevande alcoliche e alcole, per il settore dei prodotti alcolici e dei relativi contrassegni;

- SOAC-T: Soggetto obbligato accreditato tabacchi, per il settore dei tabacchi;

- SOAC-GE: Soggetto obbligato accreditato gas-energia elettrica, per il settore del gas naturale e dell’energia elettrica.

La classificazione esposta prova che risultano esclusi dalla possibilità di accedere alla qualifica di Soac i soggetti obbligati che operano nei settori d’imposta disciplinati dal Titolo III Tua, che regola le imposizioni indirette non armonizzate sulla produzione e sui consumi, aventi ad oggetto, tra l’altro:

- oli lubrificanti, bitumi di petrolio e altri prodotti;

- prodotti succedanei dei prodotti da fumo;

- prodotti che contengono nicotina;

- prodotti da inalazione senza combustione costituiti da sostanze solide diverse dal tabacco;

- prodotti accessori ai tabacchi da fumo.

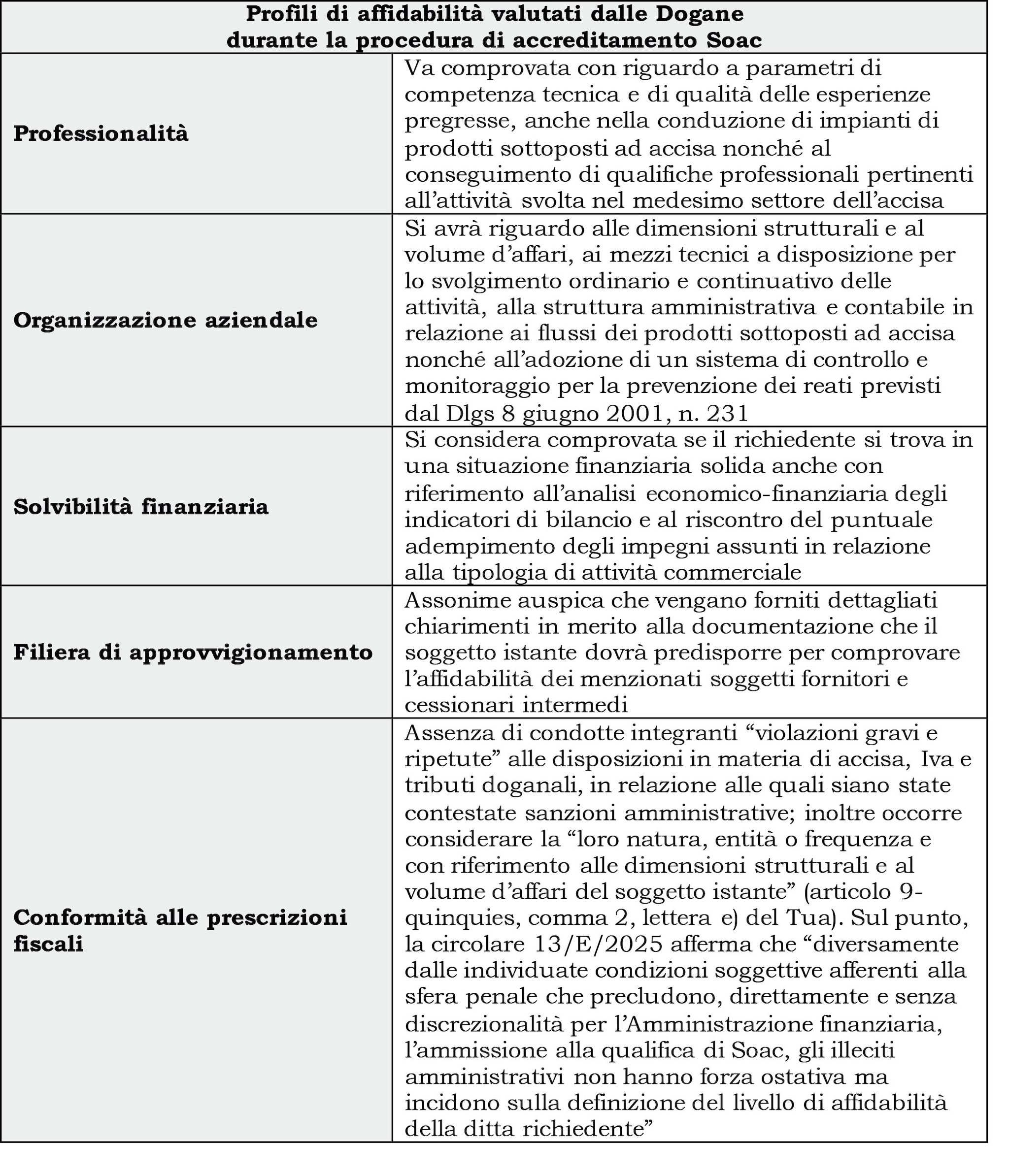

Il richiedente deve soddisfare alcuni requisiti, oggetto di audit delle dogane (articoli 9-quater e 9-quinquies Tua):

- esercitare l’attività nei menzionati settori (prodotti energetici, inclusi carbone, lignite e coke; bevande alcoliche e alcole; tabacchi; gas naturale ed energia elettrica) da almeno cinque anni continuativi, decorrenti dalla data di rilascio della licenza o dell’autorizzazione;

- assenza di violazioni gravi o ripetute della normativa doganale e fiscale, penali, fallimentari;

- presenza di elevato grado di competenza (possesso di competenze tecniche interne e di esperienze pregresse nella gestione di impianti per prodotti soggetti ad accisa, nonché di qualifiche professionali pertinenti all’attività svolta);

- presenza di una adeguata organizzazione aziendale (possesso di adeguati parametri relativi alle dimensioni strutturali, ai mezzi tecnici e alla struttura amministrativa/contabile in relazione ai flussi dei prodotti soggetti ad accisa, nonché di un sistema di controllo e monitoraggio per la prevenzione dei reati);

- solvibilità finanziaria (mediante analisi economico-finanziaria degli indicatori di bilancio, nonché del puntuale adempimento degli impegni assunti in relazione alla tipologia di attività commerciale).

Le dogane verificheranno anche la filiera di approvvigionamento (analisi dei fornitori, dei cessionari intermedi e della loro solidità economica e solvibilità tributaria).

I predetti profili di affidabilità sono riferiti al periodo temporale che intercorre tra il quinquennio antecedente la data di presentazione dell’istanza e la data di conclusione dell’istruttoria (articolo 9-quinquies, comma 3, Tua), con facoltà per l’agenzia di eseguire sopralluoghi presso i luoghi di svolgimento dell’attività d’impresa.

Le condizioni richieste in capo al soggetto istante devono sussistere al momento del conseguimento del rilascio del provvedimento di accreditamento ed essere mantenute nel corso del quadriennio di efficacia dello stesso, permanendo all’agenzia delle Dogane e dei Monopoli la titolarità a verificarne, in qualsiasi momento, il costante possesso nel tempo.

Il termine di conclusione dell’iter amministrativo è di 120 giorni dalla ricezione dell’istanza.

La qualifica ha una durata di 4 anni, rinnovabili, salvo che l’attività di monitoraggio (articolo 9-septies Tua), conseguente all’instaurarsi di una relazione privilegiata con l’Amministrazione finanziaria, rilevi il venir meno dei requisiti preliminari di ammissione o dei profili di affidabilità oppure la modifica del livello legato al punteggio numerico sintetico conseguito.

Esempio

La Società X ha ottenuto dalle dogane, previo espletamento dell’iter di audit, lo status di Soac.

Secondo l’incidenza delle sopravvenute variazioni dei requisiti iniziali, accertati anche sulla base delle informazioni e dei documenti che il soggetto obbligato accreditato è tenuto a fornire su richiesta dell’organo di vigilanza, le dogane hanno proceduto nelle forme di rito all’adozione di un provvedimento di revoca della qualifica di Soac o, in luogo di essa, di riforma dell’atto emesso con riduzione del livello di affidabilità già riconosciuto (ad esempio, da Avanzato a Medio) e connessa rimodulazione dei benefici accordabili (articolo 9-septies, comma 2, Tua).

Così, al realizzarsi di tali circostanze, il soggetto interessato che avesse beneficiato dell’esonero cauzionale, integrale o parziale, è tenuto a prestare la cauzione dovuta o ad adeguarla, rispettivamente, entro 15 giorni (revoca) o entro 30 giorni (riforma) dalla notifica del relativo provvedimento (articolo 9-septies, comma 4, Tua).

4. Il commento di Assonime

La circolare agenzia delle Dogane e dei Monopoli 13 giugno 2025, n. 13/D commenta le disposizioni introdotte nel Tua relative alla figura del Soac.

Di recente, Assonime con la circolare 2 ottobre 2025, n. 22 ha svolto alcune interessanti considerazioni e formulato alcune proposte, che di seguito vengono condivise.

L’istituto del Soac, al pari della figura dell’Aeo prevista dall’ordinamento doganale, come pure il regime adempimento collaborativo (c.d. cooperative compliance; articoli 3-7 Dlgs 128/2015) in ambito fiscale e il modello organizzativo (Dlgs 231/2001) nel diritto penale d’impresa, si inserisce nel più ampio panorama di istituti e regimi volti a instaurare un rapporto qualificato di cooperazione tra soggetto obbligato e autorità preposta, basato sui principi di reciproca trasparenza, correttezza e responsabilità.

Quanto all’ambito soggettivo di applicazione, l’istituto del Soac - al pari dell’Aeo - è facoltativo, nel senso che non sussiste alcun obbligo giuridico di assumere tale qualifica.

Tuttavia, a differenza dell’istituto previsto per il settore doganale, lo status di Soac non è accessibile alla generalità degli operatori, ma è riservato solo a determinate tipologie di soggetti obbligati al pagamento dell’accisa, aventi sede nel territorio nazionale, che operano in specifici settori di attività disciplinati dal Testo unico delle accise.

Con riguardo ai requisiti, Assonime si sofferma sull’esercizio dell’attività da almeno 5 anni, auspicando che questo requisito temporale possa trovare opportune mitigazioni; ad esempio, potrebbe essere riconosciuta una qualche rilevanza all’appartenenza a un gruppo societario qualificato, prevedendo - secondo un approccio generale già seguito in altri settori dell’ordinamento - la possibilità che il requisito si consideri soddisfatto anche per quelle società che, seppure costituite, o svolgenti l’attività, da meno di 5 anni, siano controllate da soggetti che posseggano i requisiti per la qualifica Soac e che, eventualmente, predispongano adeguate garanzie.

Ciò faciliterebbe lo sviluppo di Newco operanti nei settori delle energie “pulite”, le quali perseguono le medesime finalità green alle quali la revisione delle disposizioni in materia di accise si ispira.

Inoltre, data l’affinità con lo status di Aeo, Assonime ritiene che sarebbe opportuno valutare la possibilità di prevedere che il procedimento di riconoscimento della qualifica di Soac sia reso più semplice e veloce per i soggetti in possesso dello status di Aeo, e viceversa: ciò, al fine di evitare duplicazioni e sovrapposizioni di controlli - peraltro, effettuati dalla stessa Amministrazione (e cioè, dall’agenzia delle Dogane e dei Monopoli) - nonché di valorizzare i presidi di compliance già esistenti all’interno delle imprese.

Quanto all’iter di accreditamento si ricorda che, ai fini della valutazione del livello di affidabilità dell’operatore, l’agenzia delle Dogane può anche effettuare riscontri presso i luoghi dove è svolta l’attività di impresa del soggetto istante; l’istruttoria si conclude, al più tardi, entro 120 giorni dalla ricezione dell’istanza.

Al termine della verifica, viene assegnato un punteggio che risulta decisivo per ottenere il riconoscimento della qualifica di Soac. Più precisamente, l’affidabilità del soggetto richiedente viene quantificata in una scala numerica da zero a cento: se il punteggio assegnato è almeno pari a 60, la qualifica di Soac è riconosciuta e le Dogane adottano il conseguente provvedimento di accoglimento dell’istanza; al di sotto di tale punteggio, invece, l’istanza è respinta con provvedimento motivato di rigetto, previo contraddittorio con l’interessato.

Il punteggio assegnato è, inoltre, alla base del livello di affidabilità attribuito al Soac, in una scala ascendente che, come già anticipato, contempla il livello Base, Medio o Avanzato, cui si connettono le tipologie di benefici alle quali il Soac può avere accesso.

Il provvedimento di riconoscimento della qualifica di Soac - che instaura una relazione privilegiata con l’Amministrazione finanziaria - ha validità quadriennale. Assonime ritiene che la previsione di una validità temporalmente limitata della qualifica susciti qualche perplessità in quanto avrebbe potuto tenersi conto del fatto che le condizioni richieste per vedersi riconoscere la qualifica di Soac devono sussistere al momento del rilascio del provvedimento di accreditamento, ma vanno mantenute anche nel corso di tutto il quadriennio di efficacia dello stesso.

Le Dogane possono verificarne, in qualsiasi momento, il costante possesso nel tempo. Nel corso del quadriennio, infatti, è previsto che l’autorità doganale svolga una costante attività di monitoraggio in relazione alla permanenza dei requisiti preliminari di ammissione alla qualifica, dei profili di affidabilità e del relativo punteggio sintetico: tale attività prevede anche la possibilità di fare richiesta di informazioni e documenti al Soac, il quale è tenuto a provvedere entro il termine di 5 giorni dalla richiesta.

Con riferimento all’esclusione dall’obbligo di prestare cauzione per il pagamento dell’accisa, Assonime evidenzia che nel nuovo sistema normativo, nessun operatore, per quanto affidabile e di notoria solvibilità, potrà accedere all’esonero parziale o totale dall’obbligo di prestare la cauzione nei menzionati settori di attività, se non sarà stato riconosciuto come Soac.

Infine, tenuto conto che i decreti attuativi di prossima emanazione disciplineranno anche ulteriori vantaggi e semplificazioni di cui potranno godere i Soac, Assonime auspica che quella possa essere un’importante occasione per conferire maggiore appeal a questo nuovo istituto.