1. In sintesi

Le detrazioni che spettano per coloro che sostengono spese volte al recupero del patrimonio edilizio (cd. “bonus ristrutturazioni”) hanno subito, a partire dal periodo d’imposta 2025, profonde trasformazioni.

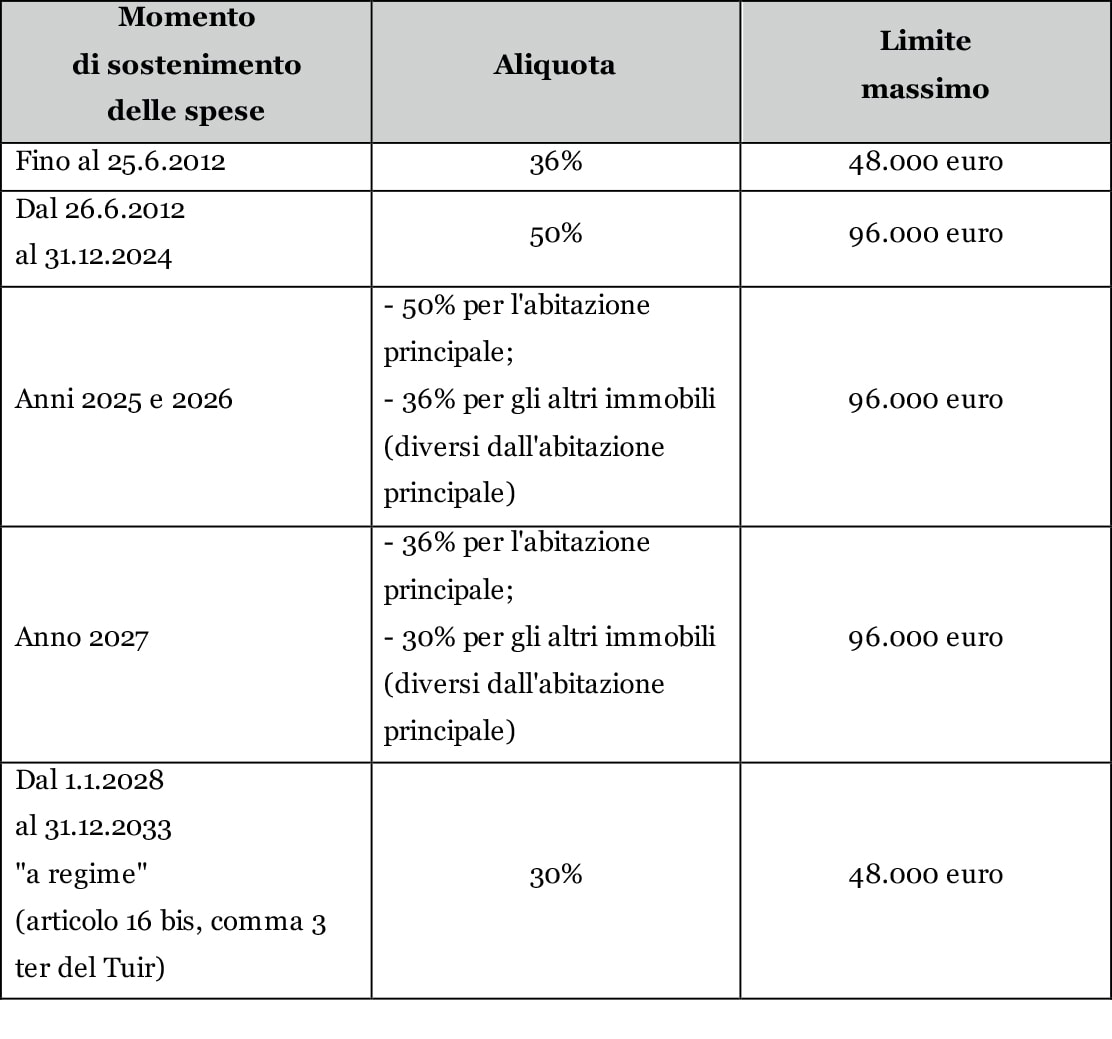

Si ricorda, infatti, che dal 26.6.2012 al 31.12.2024, in base alla disposizione contenuta nell’articolo 16, comma 1, Dl 63/2013, il regime di detrazione normativamente previsto si basava su un’unica aliquota del 50%, applicabile su un ammontare massimo di spese detraibili riconosciute pari a 96.000 euro.

Per effetto dell’articolo 1, comma 54, legge 207/2024 (legge di Bilancio 2025) viene ora previsto all’articolo 16 bis, comma 3 ter, Tuir un arco temporale che va dall’1.1.2025 al 31.12.2033, nel quale opera un’unica aliquota del 30% che viene riconosciuta per la generalità degli interventi edilizi di recupero del patrimonio edilizio.

Tuttavia, sempre la citata legge di Bilancio 2025 (articolo 1, comma 55, lettera b), numero 1) ha introdotto per l’anno 2025, modificando il citato articolo 16, un regime transitorio che prevede aliquote di detrazione “maggiorate” diverse, a seconda che gli interventi vengano eseguiti sull’unità adibita ad abitazione principale (50%) o sull’unità non avente tali caratteristiche (36%), mantenendo inalterato il limite massimo di spesa di 96.000 euro per unità immobiliare.

Per effetto poi dell’articolo 1, comma 22, legge 199/2025 (legge di Bilancio 2026), tale regime transitorio è stato esteso anche per il 2026, alle stesse identiche condizioni del 2025.

Per il 2027 la legge di Bilancio 2025 ha previsto la riduzione dell’aliquota “maggiorata” per l’abitazione principale dal 50% al 36%.

Dal 2028 fino al 2033 invece vi sarà, come detto, un’unica detrazione del 30% senza più distinzione tra abitazione principale e abitazioni con caratteristiche diverse da quest’ultima.

Sotto il profilo dei soggetti beneficiari, la legge di Bilancio 2025 ha introdotto una rilevante novità che rompe con la prassi consolidata degli ultimi anni.

Se fino al 31 dicembre 2024 la detrazione del 50% era riconosciuta indistintamente a chiunque sostenesse la spesa (proprietari, locatari, comodatari o familiari conviventi), la nuova formulazione dell’articolo 16, limita ora l’accesso all’aliquota più elevata ai contribuenti che, in relazione all’abitazione principale, risultino titolari di un diritto di proprietà (inclusa nuda proprietà e proprietà superficiaria) o di un diritto reale di godimento (usufrutto, uso, abitazione). Ne consegue che i semplici detentori (come locatari e comodatari) o i familiari conviventi, pur sostenendo le spese per l’abitazione principale, potranno accedere esclusivamente alla detrazione in misura ordinaria (36% per il 2025 e 2026), non possedendo il titolo di proprietà o altro diritto reale richiesto dalla norma per la maggiorazione.

Approfondisci l’argomento con la guida “Bonus edilizi” di Luca De Stefani

2. Regimi a confronto e condizioni per poter godere delle aliquote maggiorate nel biennio 2025-2026

In considerazione del quadro variegato venutosi a creare, per effetto degli interventi normativi citati in premessa, è quanto mai opportuno fornire uno schema riassuntivo per sintetizzare i differenti regimi che si sono susseguiti negli anni, così come di seguito schematizzato:

Come già osservato, la condizione per poter beneficiare dell’aliquota “maggiorata” (50% per spese 2025 e 2026 e 36% per spese 2027) è la seguente: l’unità immobiliare nella quale sono realizzati i lavori deve essere destinata ad abitazione principale. Tale aliquota “maggiorata” compete anche se l’unità immobiliare è adibita ad abitazione principale al termine dei lavori e vale anche per le pertinenze.

Il Testo unico, all’articolo 10, comma 3 bis, Tuir definisce abitazione principale, “quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente. Non si tiene conto della variazione della dimora abituale se dipendente da ricovero permanente in istituti di ricovero o sanitari, a condizione che l’unità immobiliare non risulti locata”.

Come già precisato, la detrazione “maggiorata” può essere goduta solo da coloro che, in relazione alla propria abitazione principale, risultano titolari di:

- un diritto di proprietà (anche a titolo di nuda proprietà e la proprietà superficiaria);

- o di un diritto reale di godimento (ad es. usufrutto, uso, abitazione).

Secondo quanto chiarito dall’agenzia delle Entrate nella risposta all’interpello 273 del 27 ottobre 2025, il proprietario di un immobile fiscalmente residente all’estero ha accesso esclusivamente alle detrazioni edilizie con aliquota ordinaria. È dunque preclusa l’applicazione di aliquote maggiorate, in quanto la residenza estera del contribuente è incompatibile con il requisito della destinazione dell’immobile ad abitazione principale.

3. Le precisazioni della circolare dell’agenzia delle Entrate

Numerose sono le indicazioni utili contenute nel paragrafo 2.2 della circolare dell’agenzia delle Entrate 19 giugno 2025 n. 8 pubblicata per commentare le novità apportate dalla legge di Bilancio 2025 in tema di detrazioni per interventi di recupero del patrimonio edilizio.

Nella circolare si legge che il requisito della titolarità dell’immobile deve essere verificato all’inizio dei lavori o al momento di sostenimento della spesa, se antecedente.

Viene altresì osservato che il familiare convivente nonché il detentore dell’immobile (ad esempio, il locatario o il comodatario) sostenitori delle spese non possono applicare le aliquote maggiorate ma, nel rispetto di ogni altra condizione, spetterà loro la detrazione del 36% per le spese sostenute nel 2025 e nel 2026 e del 30% per le spese sostenute nel 2027.

L’Agenzia prosegue oltre precisando che, qualora l’unità immobiliare non sia adibita ad abitazione principale all’inizio dei lavori, la maggiorazione spetti per le spese sostenute per i predetti interventi a condizione che il medesimo immobile sia adibito ad abitazione principale al termine dei lavori. Se nel corso dei successivi periodi d’imposta di fruizione della detrazione l’immobile non è più destinato ad abitazione principale, il contribuente può continuare a beneficiare dell’aliquota maggiorata.

Esiste tuttavia una fattispecie che consente al titolare di un diritto reale sull’immobile di usufruire dell’aliquota maggiorata, ancorchè tale immobile non costituisca la propria abitazione principale: è il caso in cui il familiare adibisca a dimora abituale tale immobile, a condizione però che il richiedente l’agevolazione non sia titolare di un’altra abitazione principale propria.

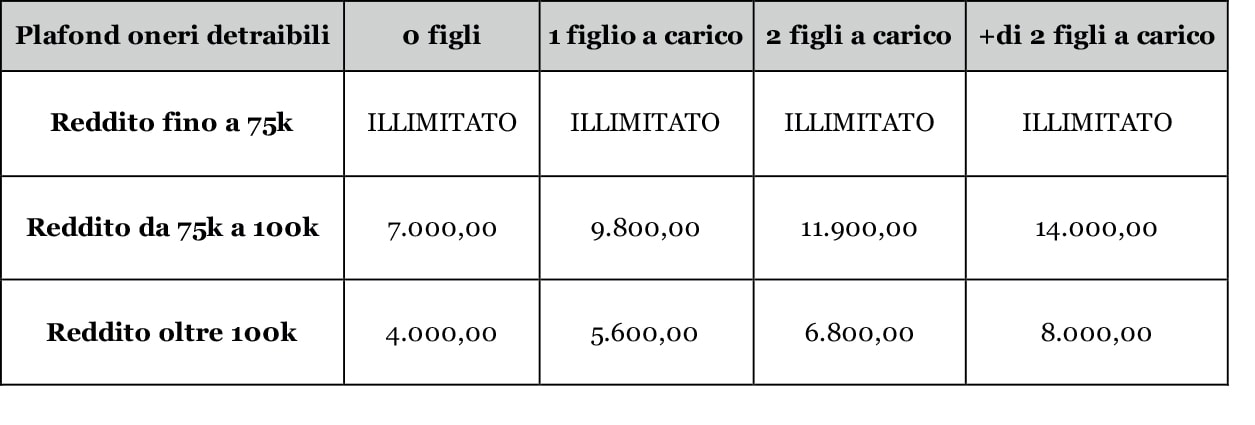

4. Limite massimo di spesa per i redditi superiori a 75.000 euro

Per concludere la panoramica sulle novità che interessano le detrazioni relative alle spese di recupero del patrimonio edilizio, si ricorda che dall’1.1.2025 si rende applicabile alle detrazioni fiscali, previste dal Tuir e da altre disposizioni normative, l’articolo 16 ter del Tuir, in base al quale viene introdotto un metodo di calcolo delle detrazioni fiscali parametrato:

- al reddito;

- e al numero di figli fiscalmente a carico nello stesso nucleo familiare.

Tale metodo di calcolo si applica alle sole persone fisiche con un reddito complessivo superiore a 75.000 euro e riguarda, come detto, tutte le detrazioni Irpef contemplate dal Testo unico sulle imposte sui redditi e da altre disposizioni normative, comprese appunto quelle spettanti per interventi “edilizi” in commento.

Tuttavia, in base alla previsione del comma 4 dell’articolo 16 ter del Tuir, restano escluse dal limite di deduzione introdotto dal citato articolo 16 ter, e quindi non subiscono limitazione alla detrazione:

- le spese sanitarie agevolate ex articolo 15, comma 1, lettera c), Tuir;

- le somme investite nelle start up innovative, detraibili in forza degli articoli 29 e 29 bis, Dl 179/2012;

- le somme investite nelle Pmi innovative, detraibili ai sensi dell’articolo 4, commi 9 e 9 ter del Dl 3/2015.

Non rappresentano oneri detraibili ai quali si applica il nuovo limite di cui all’articolo 16 ter anche:

- gli interessi passivi e gli altri oneri pagati a fronte di: i) prestiti o mutui agrari stipulati sino al 31.12.2024; ii) mutui ipotecari contratti sino al 31.12.2024 per l’acquisto dell’abitazione principale o per la costruzione e ristrutturazione edilizia dell’immobile adibito ad abitazione principale;

- le spese sostenute sino al 31.12.2024 che permettono di beneficiare di agevolazioni a vario titolo spettanti, ripartite in più rate annuali (come, ad esempio, le spese per interventi di recupero del patrimonio edilizio ex articolo 16 bis Tuir o quelle per interventi di riqualificazione energetica degli edifici che beneficiano del c.d. ecobonus, ecc.);

- le spese che danno diritto a detrazioni forfettarie (come, ad esempio, quelle per il mantenimento dei cani guida per i non vedenti, cfr. circolare 6/2025);

- i premi assicurativi dipendenti da contratti stipulati sino al 31.12.2024 relativi ad: i) assicurazioni sulla vita, contro gli infortuni, sul rischio morte e invalidità permanente; ii) assicurazioni per rischio di non autosufficienza; iii) assicurazioni concernenti il rischio di eventi calamitosi e riferite ad unità immobiliari abitative.

Pertanto, per i soggetti con reddito complessivo superiore ai 75.000 euro, le spese di ristrutturazione sostenute fino al 31.12.2024 (prima del riordino delle detrazioni) non sono soggette ad alcuna limitazione. Invece, per ciò che riguarda le spese sostenute dall’1.1.2025, è l’articolo 16 ter comma 5 del Tuir, a stabilire che per le spese detraibili ai sensi dell’articolo 16 bis rilevano le rate di spesa riferite a ciascun anno.

Gli importi massimi di spese e oneri detraibili spettanti ai soggetti aventi un reddito superiore ai 75.000 euro, quantificati in base agli scaglioni di reddito ed al numero dei figli a carico, sono riepilogati nella seguente tabella:

Ipotizzando quindi un soggetto avente un reddito di oltre 100 mila euro e senza figli a carico che sostiene una spesa di ristrutturazione edilizia con aliquota del 50% di 50.000 euro sostenuta nel 2025, costui potrà usufruire di una detrazione di 2.000 euro (50% di 4.000).