1. Regimi opzionali della trasparenza e della tassazione di gruppo

Per i soggetti Ires aventi periodo d’imposta coincidente con l’anno solare, il 31 ottobre 2025 (termine di presentazione della dichiarazione dei redditi per il periodo d’imposta 2024) scade il termine per esercitare l’opzione per due regimi fiscali (non necessariamente alternativi; si veda infra), ossia quello:

- della trasparenza fiscale;

- del consolidato fiscale (nazionale).

In entrambi i casi:

- il vincolo ha una durata triennale;

- il reddito prodotto da una entità confluisce in altri soggetti: nel caso della trasparenza il reddito della società viene imputato ai soci (altri soggetti Ires, nel caso della trasparenza di cui all’articolo 115 del Tuir, ovvero persone fisiche, nel caso della trasparenza di cui al successivo articolo 116), mentre nel consolidato i risultati di periodo sono assoggettati a una tassazione una «di gruppo».

2. Alternatività (limitata)La trasparenza fiscale

Il regime della tassazione per trasparenza delle società soggette all’Ires di cui all’articolo 115 del Tuir, prevede che sia imputato ai soci (anch’essi soggetti Ires), il reddito imponibile conseguito dalla società partecipata, indipendentemente dall’effettiva percezione e proporzionalmente alle rispettive quote di partecipazioni agli utili.

Il comma 1, lettera b), del menzionato articolo 115, nonché l’articolo 2, comma 1, lettera b), Dm Mef 23 aprile 2004 (contenente la disciplina di attuazione del regime della trasparenza), precisano che l’opzione per il regime in parola non è consentita nel caso in cui la società partecipata abbia esercitato l’opzione per il consolidato nazionale o mondiale, sia in qualità di controllata che di controllante.

Analogamente, l’articolo 4, comma 1, lettera a), Dm Mef 9 giugno 2004 (decreto d’attuazione delle norme sul consolidato nazionale), prevede che l’opzione per la tassazione di gruppo non può essere esercitata dalla società che ha optato, in qualità di partecipata, per la tassazione per trasparenza.

In definitiva, considerato il vincolo di irrevocabilità triennale delle opzioni, valido tanto nel caso di opzione per la trasparenza fiscale che nel caso di opzione per il consolidato nazionale, ne discende che i due regimi di tassazione non possono mai coesistere in capo alla medesima società.

Esempio

La società X ha optato per la tassazione per trasparenza in qualità di partecipata.

Essa non può optare per la tassazione di gruppo prima che sia cessato il vincolo triennale di validità della precedente opzione e viceversa nel caso in cui sia stata esercitata per prima l’opzione per il consolidato nazionale.

Diversamente, in assenza di una specifica preclusione in tal senso, l’esercizio dell’opzione per il consolidato nazionale è consentito alle società che hanno optato per l’adesione al regime di tassazione per trasparenza in qualità di soci partecipanti.

Come precisa la circolare 20 dicembre 2004, n. 53/E, paragrafo 2.2.3.1, si può affermare che, in linea di massima, l’area di tassazione per trasparenza e quella di tassazione di gruppo non si sovrappongono ma possono, tuttavia, essere adiacenti: nel senso che il reddito (o la perdita) di una società trasparente può essere, in tutto o in parte, incluso nell’unica base imponibile del consolidato cui partecipano, in qualità di controllanti o di controllati, i soci ai quali detto reddito (o perdita) è stato imputato per trasparenza.

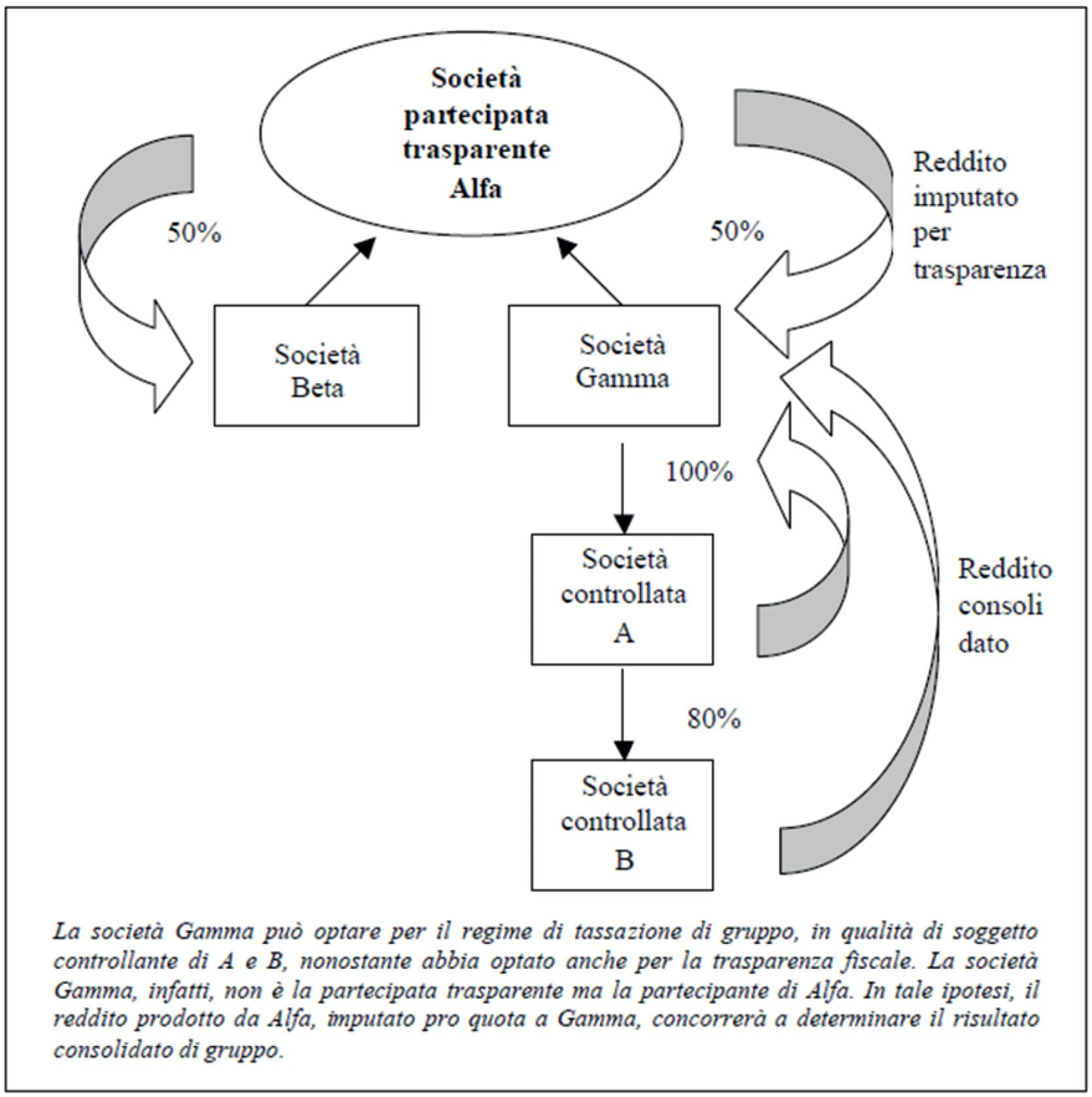

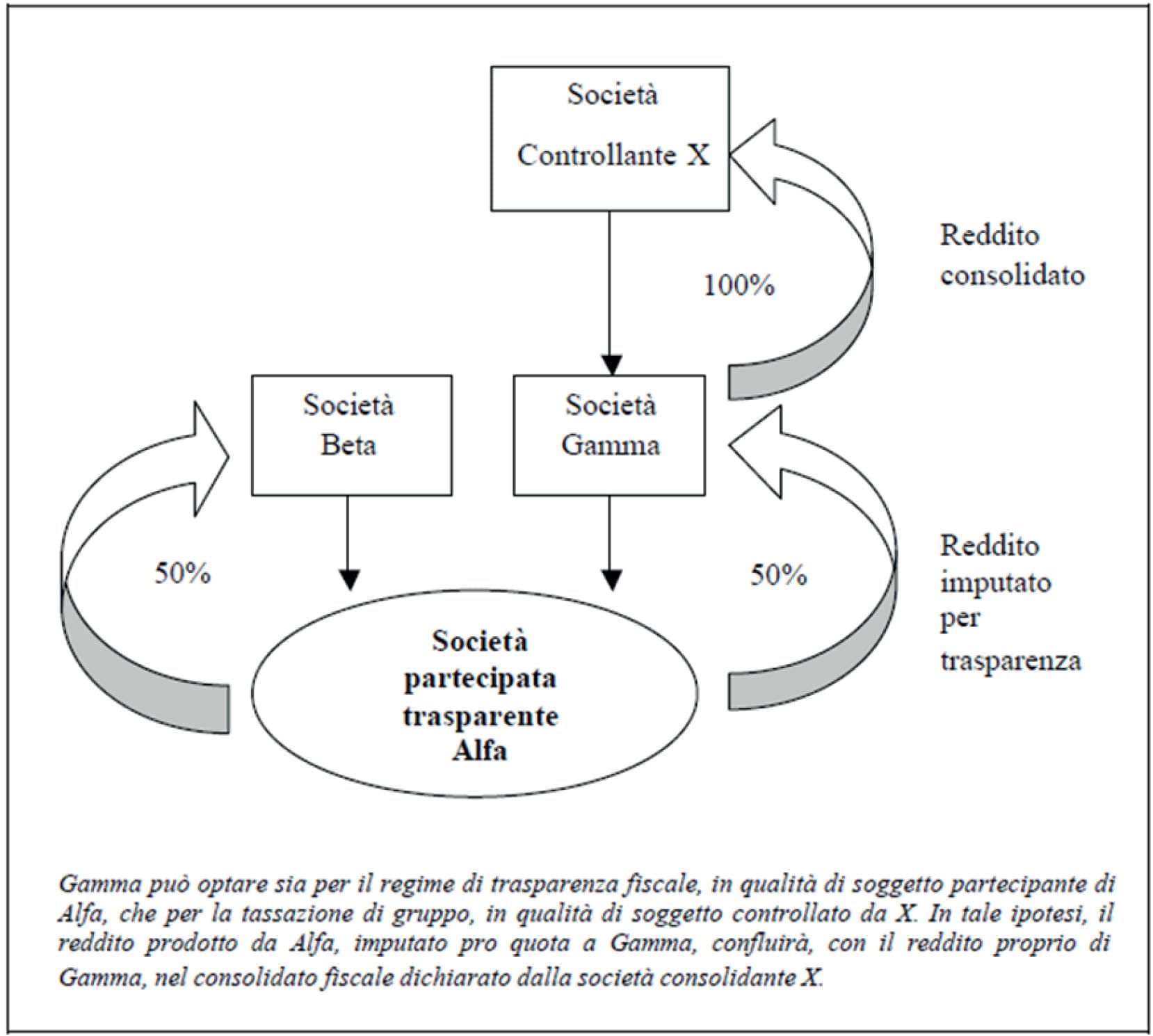

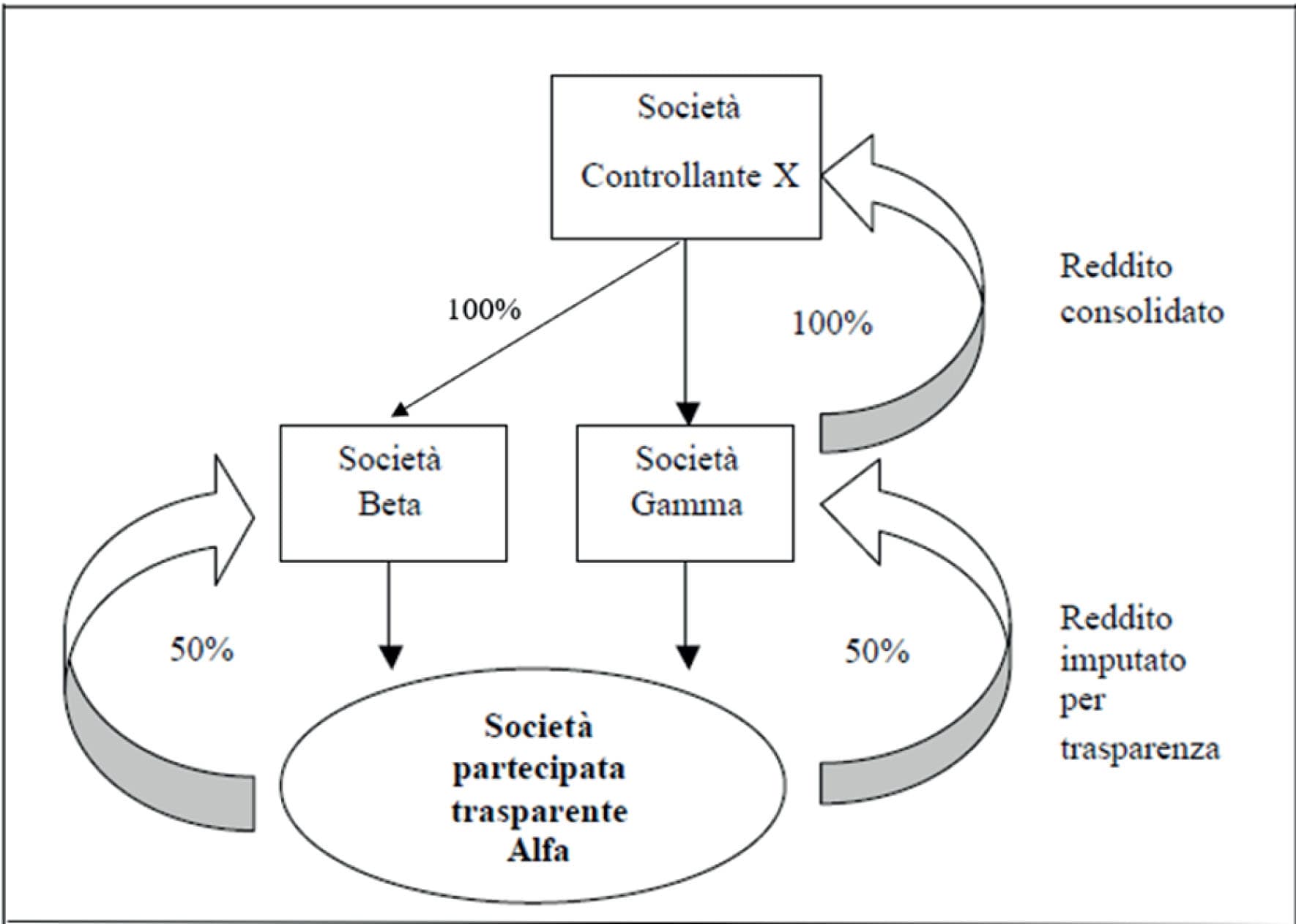

Partecipante cha opta per la tassazione di gruppo in qualità di società consolidante:

Partecipante che opta per la tassazione di gruppo in qualità di società consolidata:

Infine esistono circostanze in cui l’opzione per la tassazione di gruppo può essere esercitata in luogo di quella per la trasparenza fiscale, giungendo al medesimo risultato. Il sistema non esclude, infatti, il verificarsi di particolari situazioni che consentono ad un gruppo di imprese di scegliere, indifferentemente, tra il primo o il secondo regime. È il caso, ad esempio, riportato nella figura che segue.

Soggetto che può scegliere tra la trasparenza e il consolidato:

Nel caso proposto, poiché la consolidante X detiene una partecipazione del 100% anche nella società Beta, si verrebbero a creare le condizioni che consentono alla società X di consolidare la società Alfa. I soci di quest’ultima società potrebbero, quindi, scegliere se far aderire la stessa al regime di trasparenza (e in tal caso il reddito di Alfa verrebbe imputato per trasparenza ai soci Beta e Gamma; questi ultimi a loro volta partecipano alla tassazione di Gruppo in capo alla consolidante X), ovvero farla partecipare direttamente in qualità di società controllata al consolidato che ha come consolidante la società X (e come consolidate Alfa, Beta e Gamma).

Il regime, disciplinato dagli articoli 115 e 116 del Tuir, consente di imputare ai soci – indipendentemente dall’effettiva percezione – il reddito prodotto dalla società (al netto delle perdite ante-opzione maturate in capo alla partecipata, comunque nel rispetto del limite del valore della corrispondente quota di patrimonio netto della società partecipata posseduta dal socio; cfr. circolare agenzia delle Entrate 53/E/2011, paragrafi 1.4 e 1.5).

L’imputazione avviene in proporzione alla quota di partecipazione agli utili, con l’effetto che il reddito prodotto dalla società partecipata (società trasparente) non sia assoggettato ad Ires in capo a quest’ultima, ma sia tassato in capo ai soci ai fini delle imposte sui redditi. Questo regime esplica, pertanto, effetti del tutto simili a quelli previsti, obbligatoriamente, per le società di persone: anche per queste ultime il reddito prodotto dalla società è imputato a ciascun socio, indipendentemente dalla percezione, in proporzione alla quota di partecipazione agli utili.

Così l’Ires premiale nel regime di Trasparenza

Nei casi di trasparenza di cui all’articolo 115 del Tuir (quella tra soggetti Ires, partecipata e partecipanti) potrebbe rendersi applicabile il beneficio dell’Ires premiale 2025 (articolo 1, commi 436-444, legge 30 dicembre 2024, n. 207).

Al ricorrere delle condizioni di accesso al beneficio in esame (che devono sussistere in capo al soggetto partecipato), l’importo su cui spetta l’aliquota ridotta, determinato dalla società partecipata, è attribuito a ciascun socio in misura proporzionale alla sua quota di partecipazione agli utili.

Il reddito complessivo netto dei soci, nei casi sia da assoggettare parzialmente all’aliquota Ires ridotta (ad esempio, al fine di scomputare perdite pregresse), è determinato computando prioritariamente in diminuzione dal reddito complessivo per il quale non spetta la riduzione dell’aliquota Ires (articolo 9, comma 2, Dm 8 agosto 2025).

Il legislatore ha previsto (articolo 13, comma 1, Dm 8 agosto 2025) in sintesi che:

- tali perdite si computano in diminuzione dal reddito prodotto dal socio (diverso da quello imputatogli per trasparenza) ed assoggettato ad aliquota Ires ordinaria;

- qualora l’importo di tali perdite ecceda il reddito di cui sopra (fermo restando quanto indicato nell’articolo 84, comma 1, primo periodo), il socio ha la facoltà di non computare le perdite fiscali pregresse residue in diminuzione del reddito da assoggettare all’aliquota Ires ridotta.

Contestualmente all’imputazione del reddito ai soci, le ritenute a titolo d’acconto subite dalla società, i relativi crediti d’imposta e gli acconti (in genere quelli riferiti al primo periodo di efficacia del regime di trasparenza fiscale) ad essa spettanti / dalla stessa versati sono scomputati dall’imposta dovuta dai soci stessi secondo la predetta percentuale di partecipazione agli utili (circolare, agenzia delle Entrate 49/E/2004). Lo scomputo di queste poste fiscali in capo ai soci avviene a prescindere dal limite di utilizzo di cui la partecipata avrebbe dovuto tener conto se avesse provveduto alla liquidazione dell’imposta.

La società trasparente, tuttavia, nel periodo d’imposta in cui sorge il diritto al credito d’imposta, può utilizzare lo stesso in diminuzione dei propri debiti tributari e contributivi e quindi determinare liberamente la parte di credito di imposta da trasferire ai soci.

Diversamente, i soci delle società trasparenti non possono ritrasferire alla società le ritenute d’acconto dalla stessa subite per l’ammontare che residua dopo lo scomputo dal proprio debito d’imposta (risoluzione, agenzia delle Entrate 3 ottobre 2011, n. 99/E).

L’imputazione del reddito per il socio avviene nel periodo d’imposta in corso alla data di chiusura dell’esercizio della società partecipata e sulla base della situazione esistente alla data di chiusura del periodo d’imposta.

Si ricorda che le modifiche nelle quote di partecipazione agli utili dei soci, non legate a variazioni della compagine sociale, hanno efficacia solo a partire dal periodo d’imposta successivo (circolare, agenzia delle Entrate 49/E/2004, paragrafi 2.3 e 3.10).

La società trasparente resta autonomamente soggetta ad Irap, almeno fino a quando detto tributo sarà in vigore. Si ricorda che la legge delega per la Riforma fiscale prevede (articolo 8, comma 1, lettera a), legge 9 agosto 2023, n. 111) il graduale superamento dell’Irap.

Poiché, a seguito dell’efficacia del regime di trasparenza, i redditi vengono imputati ai soci, alle successive distribuzioni di utili e di riserve viene riservato un trattamento fiscale particolare, al fine di evitare una doppia tassazione (circolare 49/E/2004). Nello specifico, gli utili e le riserve di utili generati nel periodo di vigenza del regime di trasparenza non concorrono a formare il reddito dei soci, anche se distribuiti:

a) successivamente al periodo di vigenza dell’opzione;

b) in misura eccedente il reddito imputato per trasparenza;

c) a favore di nuovi soci (purché essi abbiano i requisiti per partecipare al regime di trasparenza).

Pur non scontando alcuna forma di imposizione all’atto dell’effettiva percezione dei dividendi, ai sensi dell’articolo 8, comma 1, Dm 23 aprile 2004 e dell’articolo 115, comma 2 del Tuir, il costo fiscale della partecipazione posseduta dal socio viene aumentato dai redditi imputati per trasparenza in capo al socio e viene diminuito dalle perdite fiscali imputate al socio stesso. Inoltre, il costo fiscale della partecipazione in un soggetto trasparente viene diminuito dai dividendi distribuiti al socio fino a concorrenza del reddito imputato per trasparenza.

Resta ferma la presunzione di cui all’articolo 47 del Tuir, per cui in presenza di riserve di capitale e di utili/riserve di utili formatisi in periodi precedenti a quelli di efficacia della trasparenza (tassati secondo il regime ordinario), si assumono prioritariamente distribuiti (e tassati ordinariamente) gli utili o riserve di utili che non hanno natura di riserve di capitale, per la quota di esse non accantonata in sospensione d’imposta.

3. A chi conviene il regime di trasparenza

Per valutare l’opportunità di accedere al regime di trasparenza vi sono molteplici fattori da considerare. Limitando l’osservazione al regime di trasparenza delle Srl a ristretta base proprietaria (quella di cui all’articolo 116 del Tuir, in cui i soci della società partecipata sono persone fisiche), occorre confrontare il carico fiscale «società+soci» (regime ordinario) rispetto alla tassazione solo in capo al socio (regime di trasparenza). Sarà facile verificare che, poiché la tassazione complessiva del reddito prodotto dalla società nel regime ordinario ammonta circa al 43% (24% di Ires e 26% di imposta sostitutiva sull’utile distribuito), escluse le addizionali ed esclusa l’Irap, se il reddito della Srl non è particolarmente alto e la compagine sociale è composta da una pluralità di soci, potrebbe essere utile versare l’Irpef (mediante l’opzione al regime di trasparenza) che prevede aliquote progressive, a partire da quella più bassa che sconto la misura del 23% (ovviamente questo è vero quando i soci non posseggono altri redditi tali da determinare l’applicazione di aliquote Irpef marginali più elevate).

Si ricorda che il regime di tassazione degli utili in capo ai soci che detengono partecipazioni qualificate (articolo 1, commi 999-1006, legge 205/2017) è equiparato a quello dei soci non qualificati, con applicazione della ritenuta a titolo d’imposta del 26% (tale equiparazione opera per gli utili prodotti a decorrere dal 2018). Tale modalità di tassazione risulta più onerosa rispetto al passato e il regime della trasparenza consente di sterilizzare detto aumento di tassazione. Infatti, nel regime in esame il reddito della Srl è tassato in capo ai soci nel periodo d’imposta di produzione, concorrendo alla formazione del relativo reddito complessivo.

Inoltre, se il socio non dispone di altri redditi, potrebbe essere conveniente che il reddito societario venisse assoggettato ad Irpef (in luogo dell’imposta sostitutiva del 26% sugli utili distribuiti) per fruire di eventuali detrazioni d’imposta (che altrimenti andrebbero perse in caso di «incapienza»).

D’altro lato, se nella determinazione del reddito d’impresa la società deve operare variazioni in aumento di importo elevato, la convenienza per il regime di trasparenza fiscale viene meno, in quanto queste verrebbero assoggettate all’aliquota marginale Irpef rispetto alla (generalmente) più modesta aliquota Ires.

Inoltre, va tenuto conto anche del fattore tempo, poiché:

a) in assenza di opzione per la trasparenza si avrebbe l’assoggettamento ad imposta sostitutiva (26%) del solo utile distribuito;

b) se si optasse per il regime di trasparenza, al socio verrebbe attribuito l’utile fiscalmente rilevante, che tiene conto delle variazioni in aumento dei valori fiscalmente non deducibili.

Infine, in presenza di utili elevati in capo alla società e in assenza di una politica di distribuzione sistematica degli utili, potrebbe essere utile non optare per la trasparenza ed investire gli utili in quote di partecipazioni altre società per fruire della tassazione ridotta degli utili distribuiti dalla partecipata ovvero del regime della Pex (esenzione del 95% del plusvalore di cui all’articolo 87 del Tuir) al ricorrere delle condizioni di legge.

4. Come si esercita l’opzione per la trasparenza

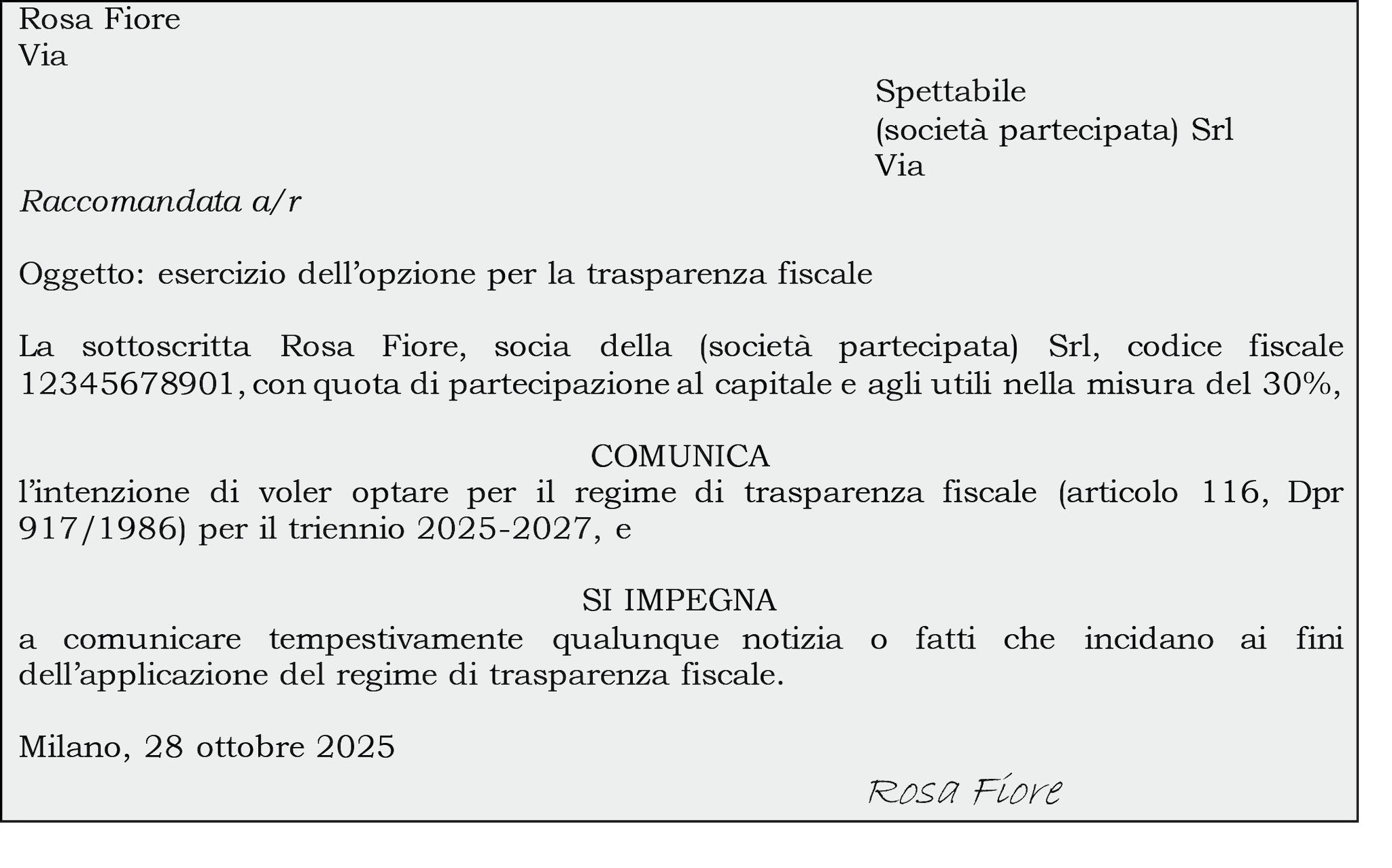

L’opzione viene esercitata in modo espresso:

A) da ciascuno dei soci, tramite raccomandata con avviso di ricevimento o comunicazione Pec alla società partecipata contenente l’intenzione di avvalersi del regime opzionale (articolo 4, Dm 23 aprile 2004). La mancata comunicazione, anche da parte di un solo socio, rende inefficace l’opzione per il regime di trasparenza.

In relazione alla comunicazione dell’adesione al regime è stato precisato che:

- si può evitare l’invio della raccomandata a/r nel solo caso di Srl unipersonali, in quanto «nelle società ad unico socio essendo evidente la coincidenza della volontà dell’unico socio con quella della società, viene meno l’esigenza di trasparenza sottesa a tale procedura», mentre è necessaria nelle Srl con pluralità di soci, ancorché «a ristretta base societaria» (risoluzione agenzia delle Entrate 11 dicembre 2007, n. 361/E);

- la raccomandata a/r non può essere sostituita da una raccomandata «a mano», poiché quest’ultima non soddisfa «la condizione di preventiva acquisizione da parte della società e tantomeno da parte dell’amministrazione finanziaria della precipua volontà dei soci di optare per la tassazione per trasparenza» (risoluzione agenzia delle Entrate 17 luglio 2009, n. 185/E).

B) Dalla società partecipata (in apposito quadro nel modello dichiarativo).

La comunicazione – previo ottenimento del consenso dei soci - è effettuata dalla società trasparente all’agenzia delle Entrate con la dichiarazione presentata nel periodo d’imposta a decorrere dal quale si intende esercitare o revocare o confermare l’opzione (articolo 115, comma 4 del Tuir).

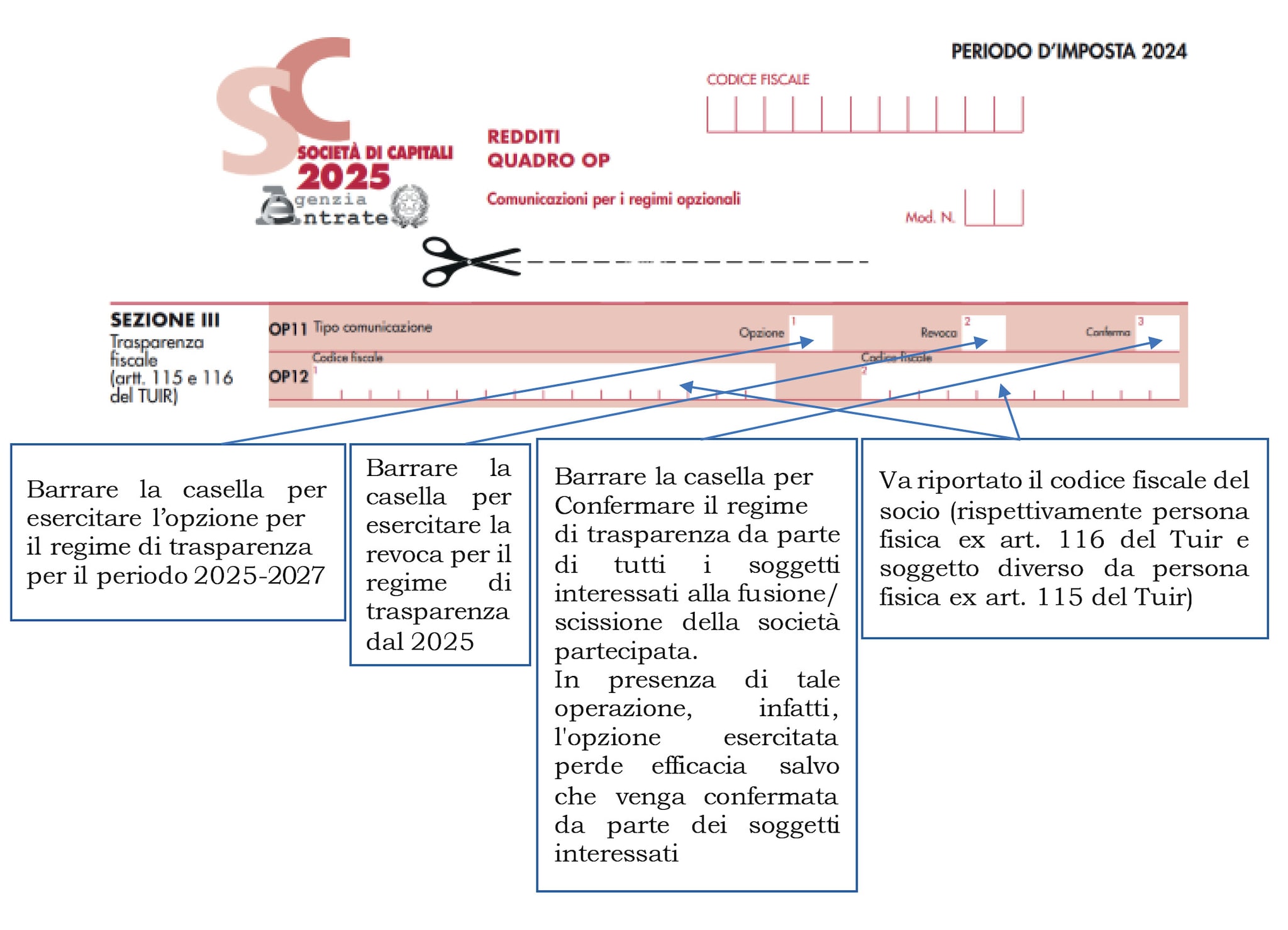

Le società di capitali che intendono esercitare l’opzione per il regime di trasparenza per il triennio 2025-2027 dovranno comunicare la stessa nel modello Redditi SC 2025, da presentare entro il 31 ottobre 2025 (per i soggetti con esercizio coincidente con l’anno solare).

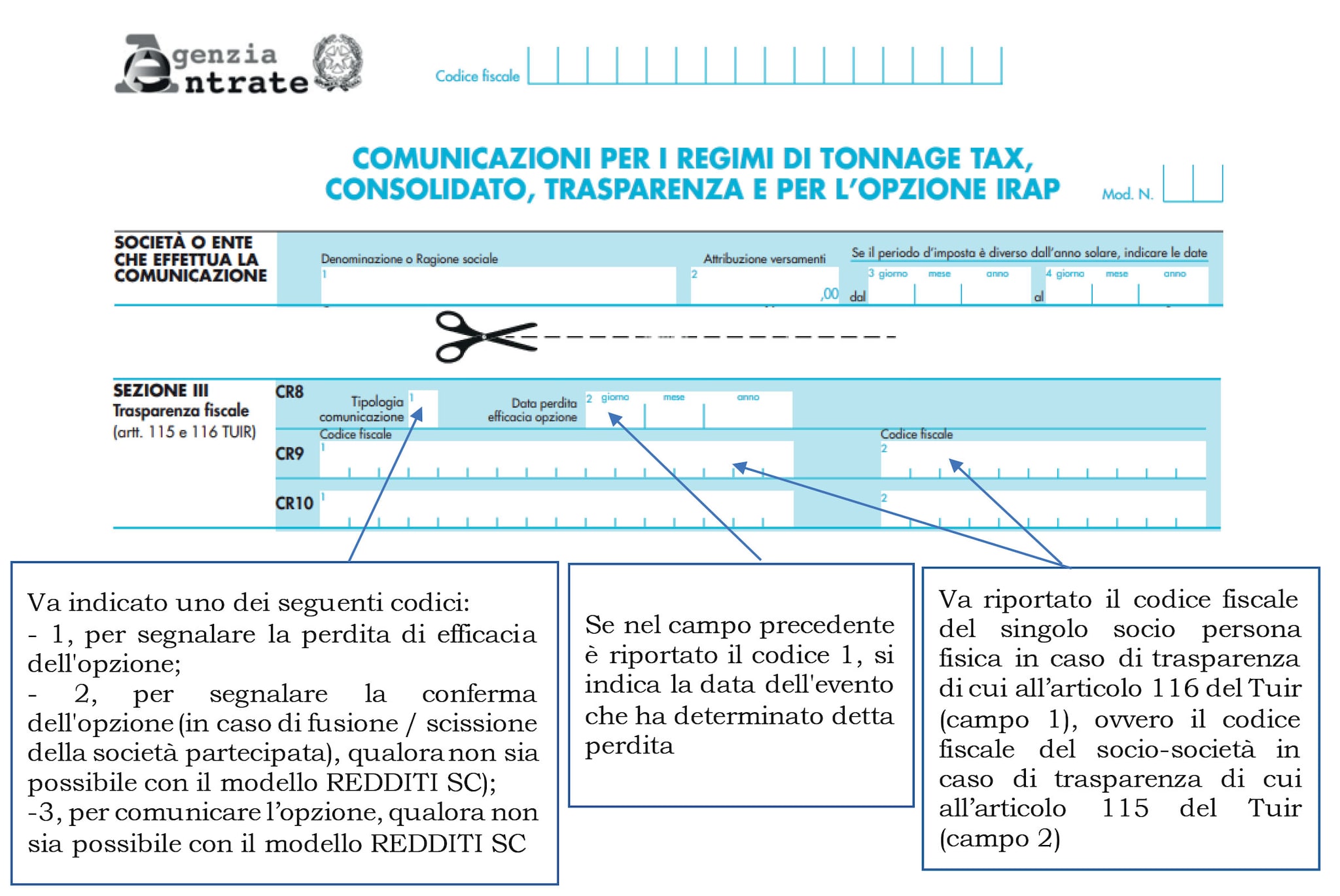

Le società costituite nel corso del 2025, che non presentano il modello Redditi SC 2025, devono utilizzare il modello «Comunicazioni per i regimi di Tonnage tax, Consolidato, Trasparenza e per l’opzione Irap» (Provvedimento agenzia delle Entrate 17 dicembre 2015).

In questo modo hanno possibilità di esercitare l’opzione per la trasparenza sin dal periodo di costituzione (risoluzione agenzia delle Entrate 14 settembre 2015, n. 80/E).

L’opzione vincolante per tutti i soggetti coinvolti (circolare 49/E/2004, paragrafo 2.4.6) ha una durata minima di tre esercizi sociali della società partecipata e non può essere revocata fino allo scadere del triennio: se alla scadenza i requisiti richiesti continuano a sussistere, essa può essere:

- rinnovata.

Le opzioni esercitate dal contribuente devono intendersi sempre tacitamente prorogate, salvo che lo stesso non le revochi espressamente (articolo 7 quater, comma 27, Dl 193/2016; articoli 115, comma 4 e 116, comma 1 del Tuir).

Di conseguenza, terminato il triennio l’opzione si rinnova automaticamente, senza necessità di effettuare alcuna comunicazione, richiesta soltanto ai fini della revoca della stessa;

- ovvero revocata.

Nel quadro OP è prevista esclusivamente la comunicazione dell’opzione, della revoca e della conferma per il regime in esame.

Le variazioni della compagine sociale che comportano la perdita di efficacia dell’opzione vanno comunicate utilizzando il modello relativo alle «Comunicazioni per i regimi di Tonnage tax, Consolidato, Trasparenza e per l’opzione Irap», da inviare all’agenzia delle Entrate entro 30 giorni dall’evento che ha determinato la decadenza. Per la validità dell’opzione non è sufficiente il comportamento concludente dei soggetti interessati (Dpr 442/1997).

Però, in presenza delle regolari adesioni da parte di tutti i soci, la mancata compilazione del quadro OP può essere sanata mediante la «remissione in bonis» (circolare agenzia delle Entrate 7 aprile 2017, n. 8/E, paragrafo 10).

La violazione va sanata:

- entro il termine di presentazione della prima dichiarazione utile (si veda l’esempio che segue);

- presentando un modello Redditi SC integrativo;

- versando (senza possibilità di compensazione) la sanzione fissa di 250 euro tramite il modello F24 Elide (codice tributo 8114; nel campo «anno di riferimento» va riportato quello per il quale si effettua il versamento; cfr. risoluzione agenzia delle Entrate 1° giugno 2018, n. 42/E).

Esempio

Considerato che l’opzione va comunicata nel modello Redditi, la «prima dichiarazione utile» è rappresentata dal modello Redditi del periodo d’imposta successivo.

Pertanto, il mancato tempestivo esercizio dell’opzione per il triennio 2024-2026 può essere sanato, tramite dichiarazione integrativa e con remissione in bonis, con la dichiarazione da presentare per il periodo d’imposta 2024, ossia entro il 31 ottobre 2025.

La remissione in bonis è applicabile anche relativamente alle mancate comunicazioni delle revoche.

Infatti, «considerato che l’esercizio della revoca delle opzioni deve essere effettuata con le stesse modalità e nei termini previsti per la comunicazione dell’opzione … anche il mancato esercizio della revoca dell’opzione» è regolarizzabile tramite detto istituto.

5. Il consolidato fiscale nazionale

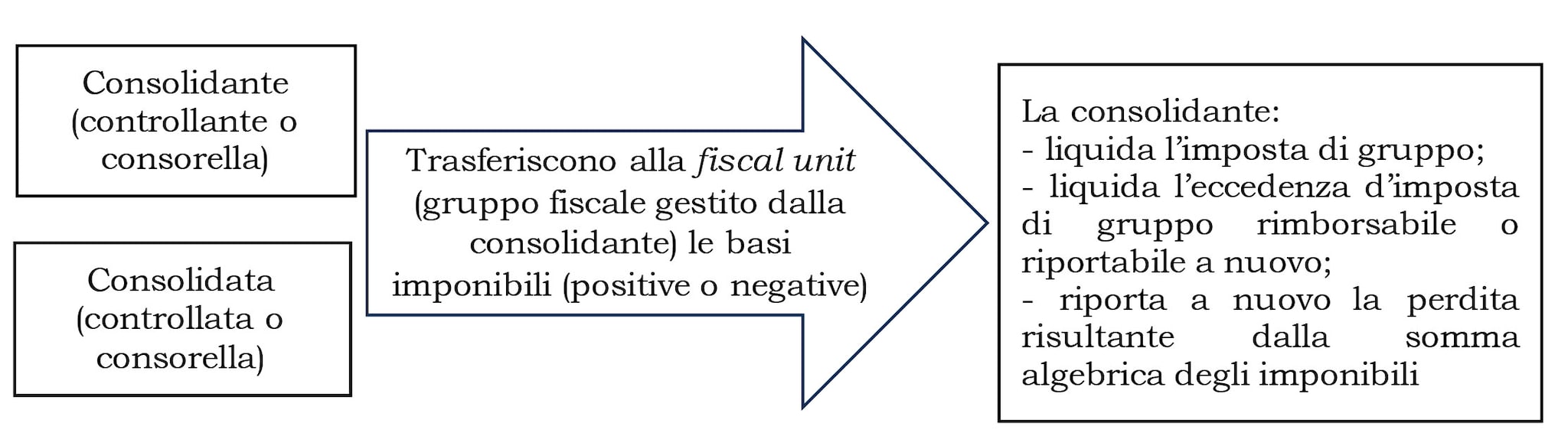

Nel regime del consolidato fiscale (nazionale) – di cui agli articoli 117-128 del Tuir - la società consolidante (che in genere è la controllante) e le consolidate (che in genere sono le controllate) vengono a rappresentare una fiscal unit, ossia un unico soggetto ai fini delle imposte dirette, con l’effetto che si determina:un’unica base imponibile per l’intero gruppo aderente alla tassazione di gruppo; un unico importo di Ires da versare, a fronte dei redditi dell’intero gruppo. L’obbligo di versamento dell’Ires, a saldo e in acconto (questo viene determinato sulla base del reddito complessivo, storico o previsionale, del gruppo), spetta esclusivamente alla consolidante. Quest’ultima provvede anche a presentare il modello Cnm, atto a rappresentare il reddito di gruppo.

L’opzione al regime del consolidato fiscale richiede che tra la consolidante e le consolidate sussistano i seguenti requisiti:

1) il requisito del controllo di cui all’articolo 2359, comma 1, Codice civile (articolo 117, comma 1 del Tuir). Il riferimento è al controllo di diritto (risoluzione agenzia delle Entrate 1° settembre 2009, n. 245/E), il quale deve sussistere sin dall’inizio di ogni esercizio per il quale la società consolidante e la società consolidata si avvalgono dell’esercizio dell’opzione;

2) la partecipazione al capitale e agli utili per oltre il 50% (articolo 120, commi 1 e 2 del Tuir), tenendo conto degli effetti demoltiplicativi delle quote possedute.

Esempio

La società A dispone di voti per in 60% in B e del 30% in C e, a sua volta, B dispone del 30% dei voti in C. La partecipazione agli utili spetta nella stessa misura. In questo caso la società A dispone sicuramente del controllo di diritto (requisito sub 1). Ma non potrebbe accedere al consolidato fiscale con C in quanto, per via degli effetti demoltiplicativi su capitale sociale e utili, è in grado di controllare solo B ma non anche la società C.

Con riferimento alla verifica dei requisiti in esame si vedano anche:

- la risposta Interpello 31 gennaio 2019, n. 20 per il caso delle azioni proprie;

- la circolare agenzia delle Entrate 26 settembre 2016, n. 40/E, paragrafo 7, per il caso delle partecipazioni sottoposte a sequestro;

- la circolare agenzia delle Entrate 26 settembre 2016, n. 40/E, paragrafo 6 per il caso delle azioni date in pegno (superando quanto affermato con la circolare 20 dicembre 2004, n. 53/E e la risoluzione 27 agosto 2009, n. 240/E);

- la circolare 53/E/2004, paragrafo 3.2 per le azioni gravate dal diritto di usufrutto.

6. Quando è utile aderire al consolidato fiscale

La base imponibile unitaria è rappresentata dalla somma algebrica delle basi imponibili Ires (redditi e perdite) delle singole società che optano per il regime in esame, indipendentemente dalla quota di partecipazione riferibile alla società consolidante (cd. consolidamento integrale).

L’immagine che segue sintetizza i principali effetti fiscali derivanti dall’adesione al regime in esame.

I principali effetti della tassazione di gruppo:

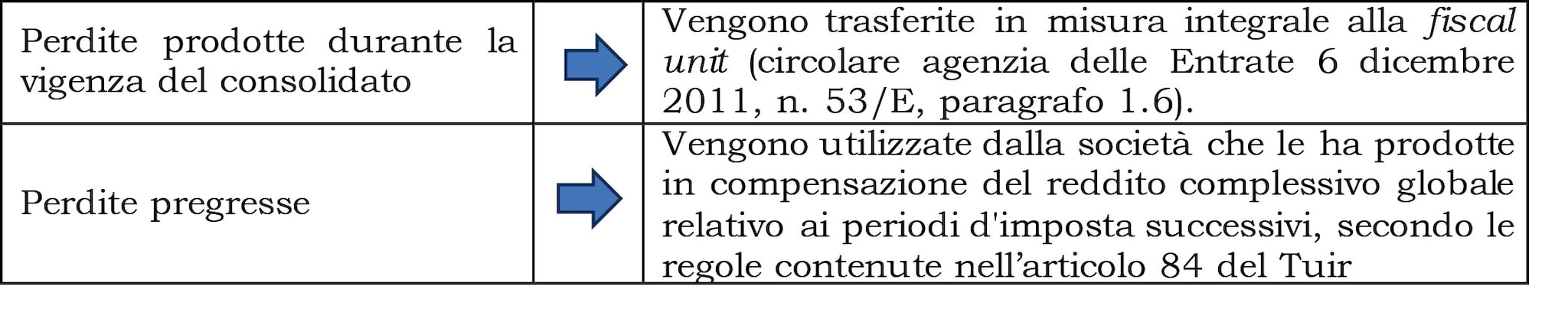

Mentre le eccedenze di perdita di gruppo vengono portate a nuovo dalla consolidante (articolo 118, comma 1 del Tuir), le perdite fiscali relative ai periodi d’imposta precedenti a quello di inizio della tassazione di gruppo possono essere utilizzate solo dalle società cui si riferiscono (articolo 118, comma 2 del Tuir). La regola vale anche per le perdite ante-consolidato della consolidante (circolare agenzia delle Entrate 20 dicembre 2004, n. 53/E, paragrafo 4.2.2.1).

Le perdite fiscali nel consolidato:

Nel Consolidato l’Ires premiale è salva

Le regole di utilizzo delle perdite vanno coordinate con l’Ires premiale per il 2025 (articolo 1, commi 436-444, legge 30 dicembre 2024, n. 207).

L’ordinaria disciplina del riporto delle perdite, di cui all’articolo 84 del Tuir, prevede che le perdite di periodo vanno compute in diminuzione del reddito di periodo «per l’intero importo che trova capienza in tale ammontare». La circolare 25/E/2012, paragrafo 5.8 ritiene che detta locazione vada intesa nel senso che «in ogni caso le perdite devono essere complessivamente utilizzate fino a concorrenza del reddito imponibile».

Per evitare che le perdite, così utilizzate, riducano il beneficio dell’Ires premiale (aliquota ridotta al 20%, al ricorrere di stringenti condizioni, quali l’accantonamento dell’utile, l’effettuazione di investimenti rilevanti e l’incremento della base occupazionale) il decreto attuativo dell’agevolazione ha previsto la facoltà (e non l’obbligo), in favore dei soggetti destinatari dell’Ires premiale, di computare le perdite fiscali, relative ai periodi precedenti, in diminuzione dal reddito complessivo da assoggettare all’aliquota Ires ridotta (articolo 13, comma 2, Dm 8 agosto 2025).

In altre parole, sarà possibile far emergere un imponibile fiscale da assoggettare ad Ires premiale, senza scomputare le perdite (che verranno riportate i successivi periodi d’imposta).

L’articolo 8 del menzionato Decreto attuativo estende questa facoltà alle perdite da riportare nell’ambito della tassazione di Gruppo; in generale, ciascun soggetto che partecipa al consolidato determina l’importo su cui spetta la riduzione di aliquota, mentre il beneficio viene utilizzato dal soggetto controllante, ai fini della liquidazione dell’imposta dovuta, ma fino a concorrenza del reddito eccedente le perdite computate in diminuzione. In relazione al reddito complessivo di gruppo interviene il legislatore, laddove prevede esso è determinato computando prioritariamente gli eventuali redditi complessivi negativi in diminuzione dei redditi complessivi netti positivi per i quali non spetta la riduzione dell’aliquota Ires. In pratica, le perdite vanno prioritariamente ad abbattere i redditi tassati in misura ordinaria, in modo quelli eccedenti possano godere dell’aliquota ridotta.

Inoltre, non sussiste l’obbligo (ma solo la facoltà) di computare in diminuzione le perdite relative ai periodi d’imposta precedenti (quelle pregresse).

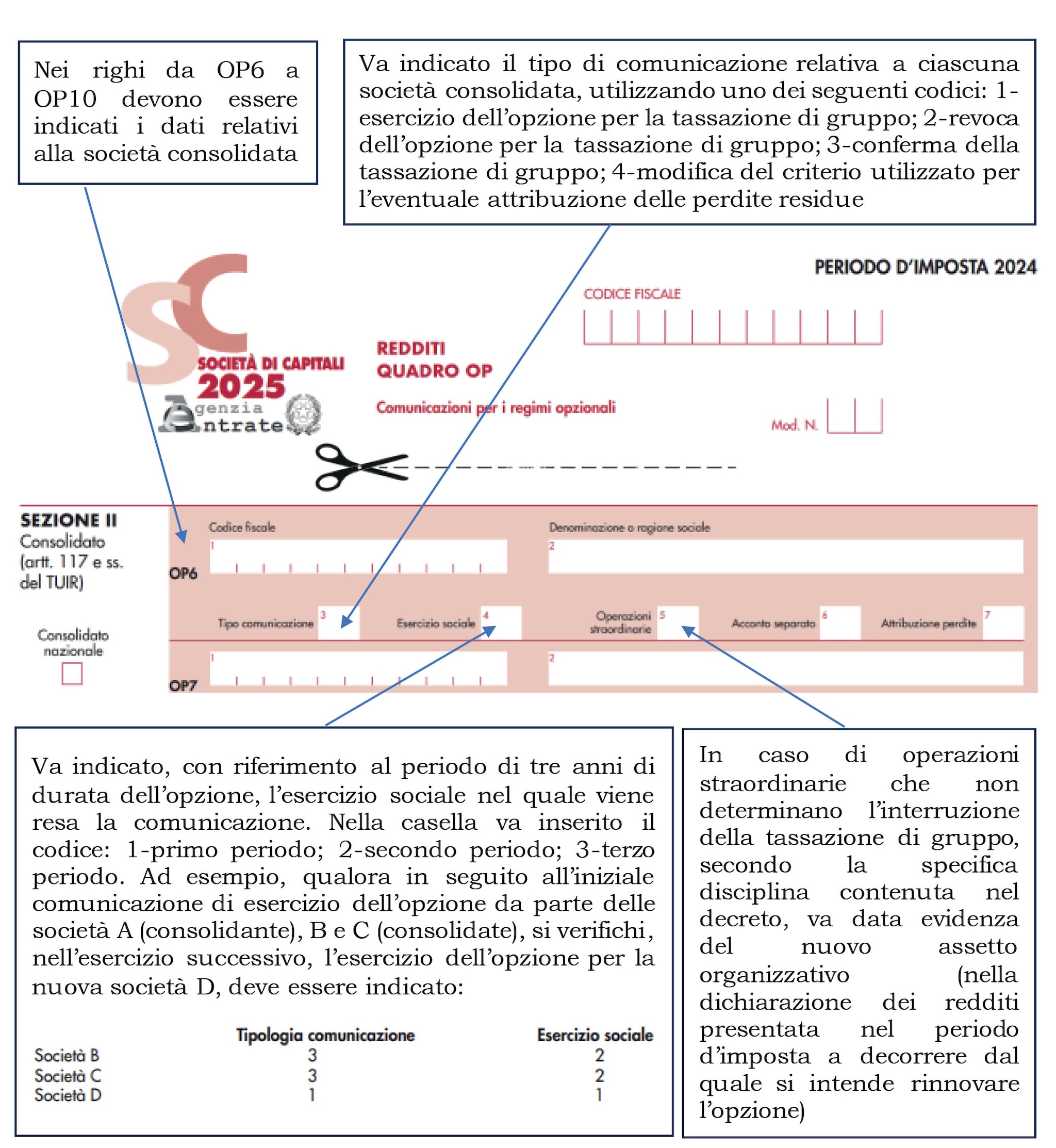

7. Esercizio dell’opzione

L’adesione al consolidato fiscale richiede l’esercizio di una espressa opzione.

Essa, oltre ai requisiti di controllo, richiede:

- che vi sia identità dell’esercizio sociale di ciascuna società consolidata con quello della consolidante;

- che avvenga l’elezione di domicilio, a cura di ogni consolidata, presso la consolidante, ai fini della notifica degli atti e dei provvedimenti relativi ai periodi d’imposta per i quali è esercitata l’opzione.

Non tutti i soggetti aventi i requisiti hanno l’obbligo di partecipare alla tassazione di gruppo, in quanto l’opzione viene esercitata «per coppie» di soggetti, ossia ciascuna consolidata con la consolidante.

L’esercizio dell’opzione viene comunicato con la dichiarazione dei redditi (modello Redditi) presentata nel periodo d’imposta a decorrere dal quale si intende esercitare l’opzione (articolo 119, comma 1, lettera d) del Tuir).

Quindi, l’esercizio dell’opzione all’interno del modello Redditi 2025 vale per il triennio 2025-2027.

È ammessa la remissione in bonis di cui all’articolo 2, comma 1, Dl 16/2012 (circolare agenzia delle Entrate 28 settembre 2012, n. 38/E), previo versamento (senza avvalersi della compensazione ai sensi del Dlgs 241/1997) della sanzione di 250 euro (risposte Interpello, agenzia delle Entrate 25 marzo 2019, n. 82 e 22 giugno 2021, n. 426). Al pari del ritardato esercizio dell’opzione, anche la mancata comunicazione della revoca dell’opzione per il consolidato fiscale nazionale può essere sanata attraverso l’istituto della remissione in bonis (circolare agenzia delle Entrate 7 aprile 2017, n. 8/E, paragrafo 10).

Con la risposta Interpello 1° ottobre 2024, n. 187, l’Agenzia si esprime in relazione alla possibilità di revocare il regime del consolidato fiscale mediante l’istituto della remissione in bonis di cui all’articolo 2, comma 1, Dl 16/2012 (e non tramite dichiarazione integrativa; cfr. risoluzione 14 ottobre 2002, n. 325/E). Infine, per le società costituite nel 2025 (che, pertanto, non presentano il modello Redditi SC 2025 entro il 31 ottobre 2025) vale quanto detto in relazione all’opzione per il regime di trasparenza fiscale (risoluzione agenzia delle Entrate 14 settembre 2015, n. 80/E).