1. In sintesi

Con l’atto di indirizzo 18 del 1° luglio 2025, il Mef è intervenuto al fine di fornire chiarimenti in ordine alla corretta distinzione tra di crediti d’imposta inesistenti e non spettanti, alla luce delle novità introdotte dal Dlgs 87/2024.

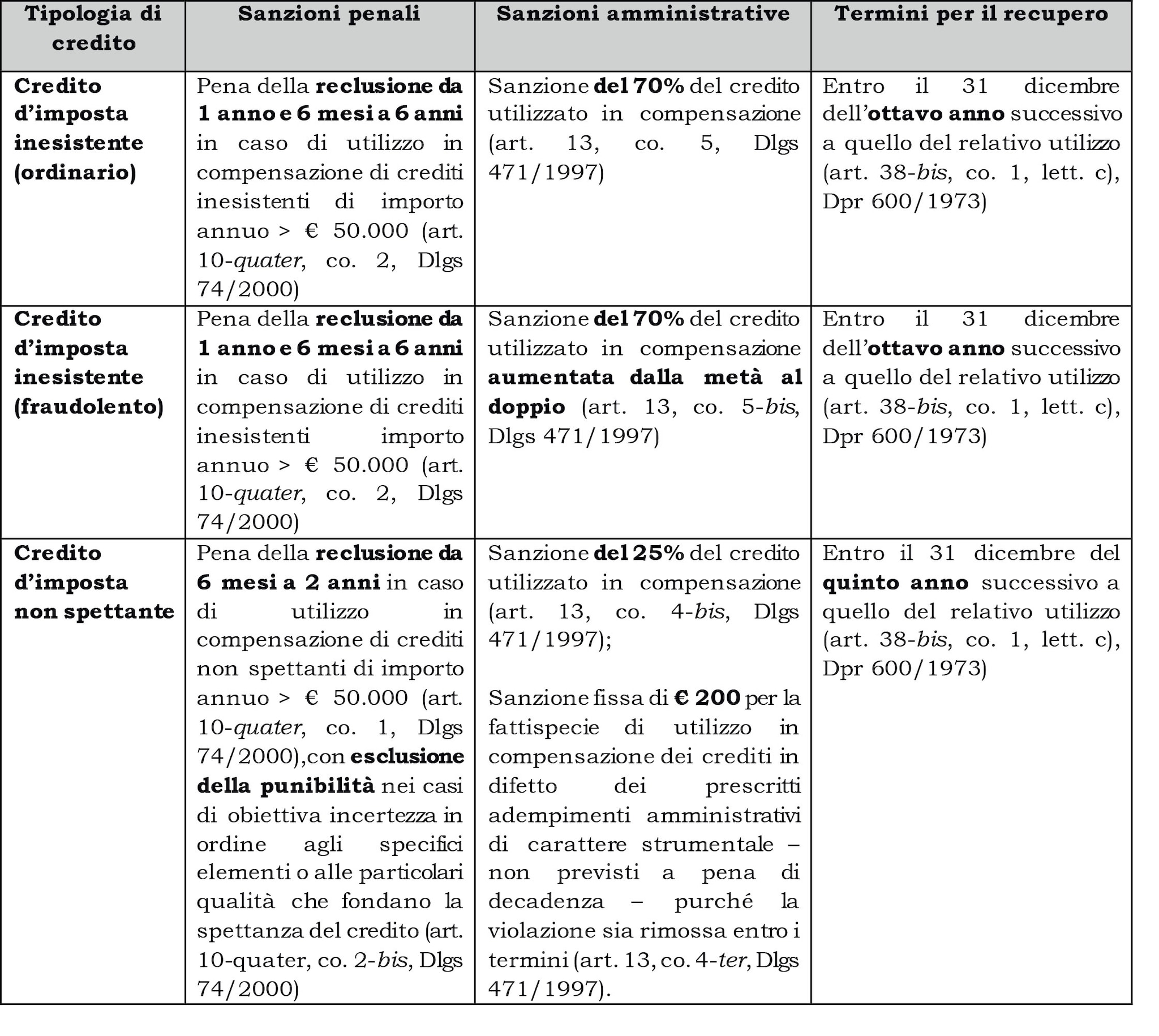

Nel sistema tributario italiano, tale distinzione ha rappresentato per anni una delle aree più controverse ed incerte, generando non poche ambiguità interpretative. La differenza tra le due categorie di crediti non è solo terminologica ma comporta pesanti ricadute sia in ordine al regime sanzionatorio applicabile sia in termini di prescrizione per il recupero da parte dell’Agenzia delle entrate (si veda Tabella riepilogativa).

La difficoltà pratica nel delineare con precisione i confini tra le due categorie è ben nota e ha alimentato, nel tempo, un’evoluzione ondivaga della giurisprudenza, culminata nelle sentenze delle Sezioni Unite della Corte di cassazione 34419 e 34452/2023.

In tale contesto, è intervenuto il Dlgs 87/2024, adottato in attuazione della legge delega per la riforma il fiscale (legge 111/2023), che modificando il Dlgs 74/2000, ha formulato una definizione per entrambe le categorie con effetti valevoli tanto in ambito penale quanto in ambito amministrativo tributario.

L’obiettivo dell’atto di indirizzo, che ha valore vincolante per l’Amministrazione finanziaria, è quello di rafforzare la certezza del diritto, favorendo una lettura armonizzata della normativa e fornendo ai contribuenti utili strumenti interpretativi soprattutto in settori caratterizzati da una elevata complessità tecnica, come quelli relativi ai crediti d’imposta R&S.

2. La nuova definizione di credito inesistente

Ai sensi dell’articolo 1, lettera g-quater), Dlgs 74/2000, si definiscono inesistenti i crediti per i quali:

- mancano, in tutto o in parte, i requisiti oggettivi o soggettivi specificatamente indicati dalla normativa di riferimento;

- tali requisiti sono oggetto di rappresentazioni fraudolente, attuate mediante documentazione falsa, simulazioni o artifici.

Come evidenziato nell’atto di indirizzo, la nuova nozione si discosta dalla precedente legata alla non riscontrabilità mediante controlli automatizzati o formali, in quanto risulta:

- circoscritta, in modo più oggettivo, ai crediti carenti, in tutto o in parte, dei requisiti oggettivo o soggettivi stabiliti dalla normativa di riferimento;

- al contempo ampliata, includendo eventuali ipotesi di crediti inesistenti rilevati anche in occasione dei controlli automatici o formali della dichiarazione.

Il Mef chiarisce che per “normativa di riferimento” si devono intendere non solo le fonti primarie, ma anche quelle secondarie, come decreti ministeriali attuativi o regolamenti esplicitamente richiamati nella disciplina che istituisce il credito.

Non rilevano, invece, ai fini della contestazione del credito inesistente, ulteriori fonti di dettaglio, come ad esempio i manuali tecnici, laddove non espressamente richiamati o richiamati solo in modo generico.

Di conseguenza, qualora i presupposti costitutivi del credito (relativi al soggetto beneficiario o alla natura dell’investimento agevolato) siano completati o ulteriormente specificati da manuali tecnici cui la norma primaria o secondaria non fa espresso rinvio, l’eventuale contestazione deve essere ricondotta all’ipotesi di credito non spettante e non a quella di credito inesistente.

In materia di crediti R&S, si noti che l’esempio più emblematico è rappresentato dal Manuale di Frascati, il cui richiamo esplicito è avvenuto, a partire dal periodo d’imposta 2020, solo con il Dm 26 maggio 2020, relativo alla disciplina introdotta dalla Legge n. 160/2019. Al contrario, per il periodo precedente, nessuna normativa rinvia in modo espresso al Manuale di Frascati quale criterio vincolante per l’individuazione delle attività agevolabili.

Infine, come chiarito ulteriormente nell’atto di indirizzo, alla tipologia di crediti inesistenti per assenza o carenza dei presupposti costituitivi del credito si aggiunge quella che ha ad oggetto crediti fraudolenti, fattispecie questa che ricorre anche nei casi di generati artificiosamente o direttamente nel modello di pagamento F24.

3. ... e di credito non spettante

Per la prima volta, l’articolo 1, lettera g-quinquies) del Dlgs 74/2000 introduce una definizione normativa espressa del concetto di credito d’imposta non spettante. Rientrano in tale categoria:

1) i crediti utilizzati in difetto dei prescritti adempimenti amministrativi espressamente previsti a pena di decadenza;

2) i crediti fruiti in violazione delle modalità di utilizzo previste dalle leggi vigenti ovvero, per la relativa eccedenza, quelli fruiti in misura superiore a quella stabilita dalle norme di riferimento;

3) i crediti che, pur in presenza dei requisiti soggettivi e oggettivi specificamente indicati nella disciplina normativa di riferimento, sono fondati su fatti non rientranti nella disciplina attributiva del credito per difetto di ulteriori elementi o particolari qualità richiesti ai fini del riconoscimento del credito.

Con riguardo al punto 2), il Mef ha precisato che le “modalità di utilizzo” cui la norma fa riferimento possono riguardare:

- le tempistiche dell’utilizzo del credito (perché fruito, ad esempio, in unico anno anziché in più quote annuali);

- l’utilizzo del credito per estinguere debiti non consentiti (ad esempio, quando il credito d’imposta relativo ai bonus edilizi venga utilizzato da banche o intermediari finanziari in compensazione di debiti previdenziali e assistenziali, in violazione del divieto introdotto dall’articolo 4-bis, comma 1, del Dl 39/2024);

- casi in cui il credito insorto è stato fatto oggetto di cessione in luogo della compensazione;

- casi in cui il credito sia fruito oltre i limiti di compensazione di cui agli articolo 1, commi 53, legge 244/2007 e 34, legge 388/2000.

Con riferimento al punto 3), l’atto di indirizzo ha precisato che la corrispondente tipologia di crediti si riscontra quando, pur in presenza di tutti i requisiti oggettivi e soggettivi normativamente previsti, il credito d’imposta risulti privo “di ulteriori elementi o qualità individuati da fonti tecniche di dettaglio” non specificamente richiamate dalla normativa, primaria e secondaria, dell’agevolazione.

Ciò si verifica frequentemente nei cd. crediti d’imposta sovvenzionali (come crediti per le attività di R&S, innovazione tecnologica, design e innovazione estetica) che sono notoriamente caratterizzati da una maggiore complessità interpretativa e applicativa. Ed è proprio in questi casi, in cui l’interpretazione delle attività svolte è particolarmente sottile e delicata, che può assumere un ruolo cruciale la certificazione tecnica, di cui si dirà nel prossimo paragrafo, al fine di assicurare certezza giuridica sulla spettanza del credito e tutelare la posizione del contribuente.

4. La certificazione tecnica

L’atto di indirizzo evidenzia infine il ruolo strategico della certificazione tecnica prevista dall’articolo 23 del Dl 73/2022, quale strumento volto a favorire la fruizione dei crediti d’imposta in condizioni di certezza operativa ed evitare controversie incentrate sulla qualificazione delle spese effettuate.

La norma consente, infatti, alle imprese di richiedere a soggetti qualificati il rilascio di una certificazione che attesti la qualificazione di determinati investimenti, effettuati o da effettuare, al fine di verificare la loro compatibilità con la misura agevolativa, fungendo così da presidio preventivo di legittimità fiscale.

Più nel dettaglio, la certificazione può essere chiesta a riscontro della corretta qualificazione:

- degli investimenti ai fini della loro classificazione nell’ambito delle attività di R&S, di innovazione tecnologica e di design e innovazione estetica;

- delle attività di R&S ai sensi dell’articolo 3 del Dl 145/2013;

- delle attività di innovazione tecnologica finalizzate al raggiungimento di obiettivi di innovazione digitale 4.0 e di transizione ecologica ai fini dell’applicazione della maggiorazione dell’aliquota del credito d’imposta prevista dal quarto periodo del comma 203, nonché dai commi 203-quinquies e 203-sexies dell’articolo 1 della legge 160/2019.

L’atto di indirizzo riconosce che la certificazione, riferita all’attività concretamente realizzata (siamo quindi nell’area del credito non spettante), può operare di fatto come scudo in caso di verifiche, rendendo di fatto nullo un eventuale atto impositivo o sanzionatorio che contesti la fruizione del credito sotto l’unico profilo della qualificazione dell’investimento.

Un ulteriore aspetto evidenziato nel documento riguarda la tempistica: la certificazione può essere richiesta anche dopo la realizzazione degli investimenti, a condizione che, al momento della richiesta, non sia già stato notificato un processo verbale di constatazione (Pvc) da parte dell’Amministrazione finanziaria.

Infine, il Mef formula una esplicita raccomandazione operativa: il contribuente in possesso di una certificazione tecnica, in un’ottica di collaborazione e trasparenza, ne dia tempestiva comunicazione all’Amministrazione finanziaria, in modo da ridurre eventuali contestazioni fondate unicamente sul profilo della qualificazione tecnica dell’investimento.

5. La decorrenza delle nuove definizioni

L’atto di indirizzo non si pronuncia espressamente sulla questione della diversa decorrenza temporale, ai fini penali e tributari, delle nuove definizioni di crediti inesistenti e non spettanti, introdotte nel Dlgs 74/2000 ad opera del Dlgs 87/2024.

Dal punto di vista sistematico, le definizioni penalistiche si estendono anche al versante tributario, in quanto l’articolo 13 del Dlgs 472/1997, anch’esso modificato dal Dlgs 87/2024, rinvia espressamente alle nuove definizioni contenute nel Dlgs 74/2000.

Tuttavia, se per la sfera penale è prevista l’applicazione immediata della nuova distinzione con possibile applicazione del principio del favor rei, diverso è il regime per il versante tributario posto che, ai sensi dell’articolo 5 del citato Dlgs 87/2024, le modifiche introdotte si applicano alle violazioni commesse a partire dal 1° settembre 2024, introducendo così un disallineamento temporale tra le due discipline.

Alla luce di questo cortocircuito normativo, appare auspicabile un ulteriore intervento chiarificatore volto a definire in modo univoco la portata temporale delle nuove disposizioni.

6. Le ricadute sul regime sanzionatorio