1. In sintesi

Prosegue il processo di digitalizzazione e semplificazione degli adempimenti fiscali attraverso la pubblicazione del provvedimento del direttore dell’agenzia delle Entrate 121321/2026 del 20 aprile che estende il periodo sperimentale – originariamente introdotto dal precedente provvedimento 390142 del 20 ottobre 2025 – alle richieste e all’acquisizione, anche in modalità massiva, delle Certificazioni Uniche (CU) 2026, relative all’anno d’imposta 2025.

L’intervento si inserisce nell’alveo dell’articolo 23, comma 2 del decreto Semplificazioni, recante l’ampliamento del contenuto conoscitivo del cassetto fiscale, che prevede che l’acquisizione di tutti i dati gestiti dall’agenzia delle Entrate e riguardanti i contribuenti-deleganti possa essere effettuata dagli intermediari abilitati anche attraverso servizi di trasferimento massivo.

In tal modo, il legislatore ha inteso superare i limiti della consultazione puntale, fondata su accessi individuali e download delle singole certificazioni, introducendo uno strumento di acquisizione cumulativa capace di ottimizzare l’attività degli intermediari (Caf, professionisti e altri soggetti incaricati) in vista della stagione dichiarativa. Il profilo è di particolare importanza atteso che le CU costituiscono un presupposto informativo essenziale per la predisposizione del modello Redditi 2026.

Tuttavia, come risulta anche dal provvedimento, l’operatività della procedura non è immediata in quanto la data di avvio per l’invio delle richieste e la correlata acquisizione dei dati sarà resa nota solo tramite un successivo avviso pubblicato sul sito internet dell’agenzia delle Entrate. Pertanto, fino a quel momento, la procedura deve intendersi sospesa.

2. I soggetti interessati

La platea dei soggetti interessati coincide con la categoria degli intermediari di cui all’articolo 3, comma 3, del Dpr 322/1998. Si tratta, in pratica, di:

• centri di assistenza fiscale (Caf);

• professionisti abilitati (dottori commercialisti, esperti contabili, consulenti del lavoro);

• altri soggetti incaricati della trasmissione telematica delle dichiarazioni.

Il presupposto imprescindibile per l’acquisizione delle CU è l’esistenza di una delega valida e attiva alla consultazione del Cassetto Fiscale del contribuente interessato.

Al fine di garantire la massima trasparenza e prevenire accessi non autorizzati da parte di intermediari le cui deleghe siano scadute o revocate, è previsto un doppio livello di tutela:

• il contribuente può verificare, in qualsiasi momento, dal proprio cassetto fiscale, accessibile dall’area riservata del sito dell’agenzia delle Entrate, l’elenco dei soggetti che ricevono, su richiesta, le informazioni fiscali che lo riguardano;

• ogni qualvolta un intermediario inoltra e conclude una richiesta di acquisizione dei dati della CU, il sistema invia una notifica push in tempo reale sull’App IO del contribuente interessato. Tale sistema assicura che il titolare del trattamento sia sempre a conoscenza dell’avvenuto accesso ai suoi dati, consentendogli di reagire tempestivamente in caso di anomalie o abusi.

3. La richiesta e l’acquisizione, gli allegati A e B

Le specifiche tecniche per la richiesta delle CU 2026 in modalità massiva e per la relativa acquisizione sono riportate, rispettivamente, negli allegati A e B al provvedimento del 20 aprile 2026.

Modalità di richiesta massiva delle CU

L’allegato A disciplina le specifiche tecniche per la trasmissione telematica delle richieste di acquisizione delle CU 2026, disciplinando in modo puntuale la struttura dei flussi informativi che gli intermediari devono utilizzare per l’accesso massivo ai dati.

La procedura si fonda sulla predisposizione di una fornitura telematica standardizzata, che prima della trasmissione deve essere sottoposta ai controlli formali effettuati mediante il software messo a disposizione dall’agenzia delle Entrate. Tale strumento è fondamentale per verificare la correttezza formale dei dati contenuti nel file ed a ridurre errori o anomalie nella fase di trasmissione.

Dal punto di vista strutturale, ciascuna comunicazione è composta da una sequenza di record a lunghezza fissa di 1.900 caratteri, organizzati secondo una logica predeterminata. In particolare, il sistema prevede:

• il record di tipo “A” contenente i dati identificativi della fornitura e il codice fiscale del soggetto responsabile dell’invio telematico;

• il record di tipo “B” dedicato ai dati anagrafici del richiedente;

• il record di tipo “C” contenenti l’elenco dei contribuenti per i quali si richiedono le Certificazioni Uniche;

• e infine il record di tipo “Z” avente funzione riepilogativa e di chiusura della fornitura.

Si evidenzia che ciascuna richiesta può riguardare una sola fornitura e comprendere fino a un massimo di 1.000 contribuenti. Così, se un intermediario ha in delega 2.500 clienti, non potrà inserire tutti i codici fiscali in un unico file, ma dovrà necessariamente predisporre e trasmettere 3 file di richiesta separati (es. due da 1.000 e uno da 500).

Sotto il profilo sostanziale, le specifiche tecniche introducono poi una serie di controlli bloccanti volti a garantire la correttezza dell’accesso ai dati fiscali. In particolare:

• il codice fiscale del contribuente per il quale viene richiesta la CU deve risultare formalmente corretto e registrato in Anagrafe tributaria. La mancata registrazione o eventuali ipotesi di omocodia non correttamente aggiornate impediscono la messa a disposizione delle certificazioni al richiedente;

• il soggetto richiedente deve essere munito di delega valida alla consultazione del Cassetto fiscale. In assenza di una delega attiva, la CU, analogamente a quanto sopra, non viene resa disponibile al richiedente.

Le specifiche tecniche prevedono inoltre che, qualora tutti i contribuenti inclusi nella richiesta presentino anomalie ostative – quali assenza di delega, codice fiscale non registrato o problemi di omocodia – l’intera richiesta venga automaticamente scartata.

La fase di acquisizione dei dati

L’allegato B al provvedimento del 20 aprile 2026 disciplina le specifiche tecniche relative alla fornitura delle CU 2026 rese disponibili dall’agenzia delle Entrate a seguito delle richieste massivamente trasmesse dagli intermediari. In particolare, il documento definisce la struttura del flusso telematico di risposta, sostanzialmente allineata a quella già prevista per la trasmissione telematica delle CU 2026, pur con alcuni adattamenti.

La fornitura è articolata in una sequenza di record standardizzati: un record iniziale contenente i dati identificativi dell’invio, specifici record (di tipo “A”, “D”, “G”, “H”, “L”) dedicati ai dati anagrafici del percipiente e ai contenuti delle certificazioni (lavoro dipendente, lavoro autonomo, locazioni brevi e ulteriori informazioni fiscali), nonché un record finale con funzioni riepilogative (di tipo “Z”).

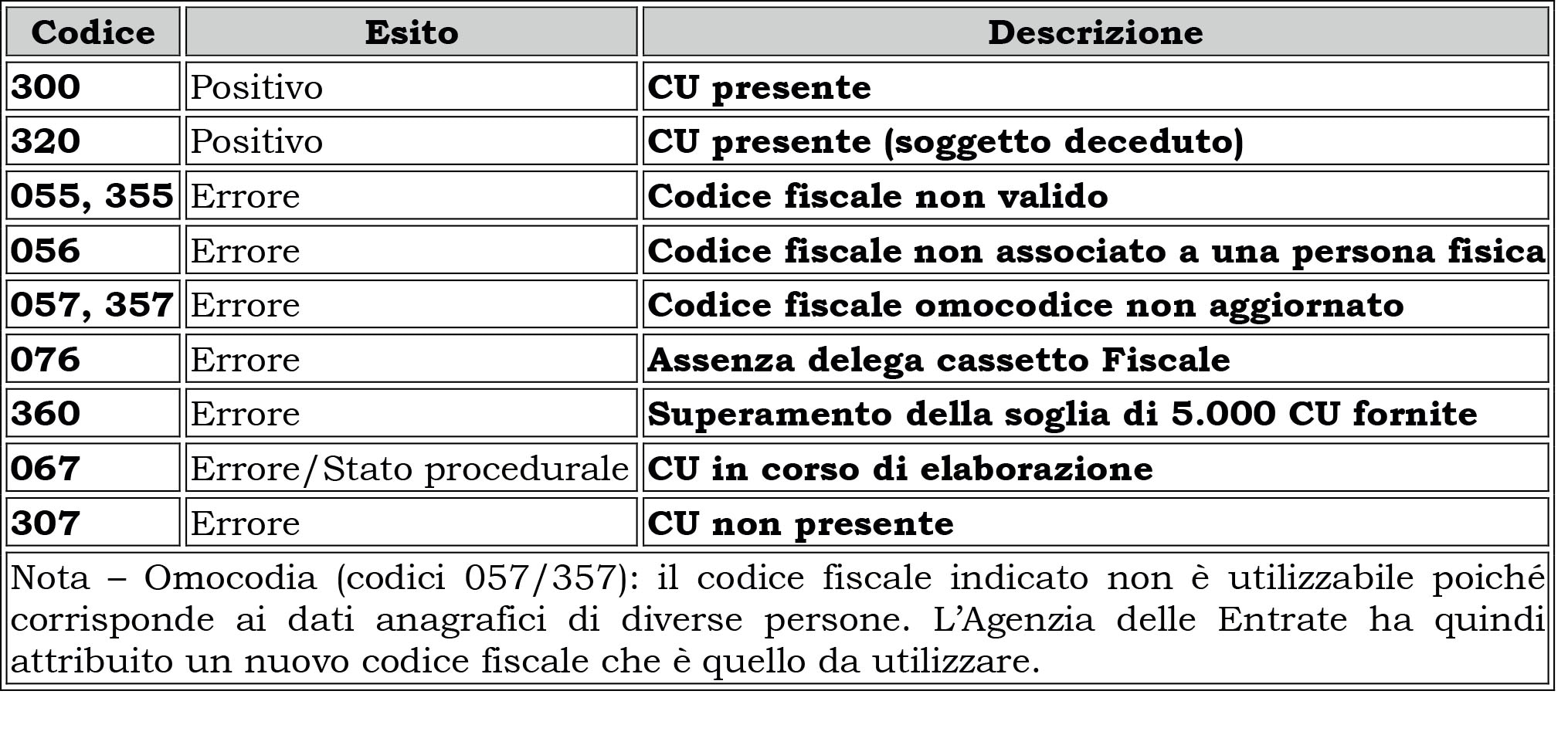

Di particolare interesse operativo è il sistema di gestione degli esiti della richiesta, attraverso il quale l’Agenziacomunica all’intermediario l’effettiva disponibilità delle certificazioni richieste o le eventuali anomalie riscontrate. Tra gli esiti positivi rientrano la presenza nella fornitura della Certificazione Unica per il contribuente richiesto, anche con riferimento a soggetti deceduti. Diversamente, il sistema codifica diverse ipotesi di mancata fornitura, quali codice fiscale non valido o non associato a persona fisica, problematiche di omocodia, assenza di delega al Cassetto fiscale del contribuente, certificazione in corso di elaborazione o non presente nel sistema.

È inoltre previsto uno specifico codice di errore in caso di superamento della soglia di 5.000 CU nell’ambito della medesima fornitura. Si consideri, infatti, che un singolo contribuente può essere destinatario di più certificazioni nello stesso anno (ad esempio, CU derivanti da lavoro dipendente, lavoro autonomo e contratto di locazione breve). Pertanto, se attraverso l’elaborazione delle richieste dell’intermediario, l’insieme dei vari record di tipo “G” (dipendenti), “H” (autonomi) e “L” (locazioni brevi) supera complessivamente il limite di 5.000 all’interno di quel flusso di risposta, allora il sistema attiverà un meccanismo di blocco.

L’allegato B assume particolare rilievo sul piano pratico in quanto definisce non solo il formato tecnico dei dati oggetto di fornitura, ma descrive anche le diverse tipologie di esiti possibili (con i corrispondenti codici identificativi) che gli intermediari sono chiamati a monitorare e a gestire prima di procedere all’invio della richiesta.

4. Valutazioni operative

Per gli intermediari incaricati, la proroga del periodo sperimentale rappresenta un indubbio vantaggio nella gestione dei flussi di lavoro, ma impone al contempo un rigoroso adeguamento delle procedure interne.

Sotto il profilo organizzativo, difatti, gli operatori saranno tenuti a:

• effettuare una verifica preventiva della validità temporale di tutte le deleghe ai cassetti fiscali in proprio possesso per evitare il mancato inoltro delle CU;

• procedere all’aggiornamento degli strumenti software utilizzati per la compilazione e l’acquisizione massiva delle CU;

• garantire il trattamento dei dati personali conformemente alla normativa sulla privacy (regolamento Gdpr Ue 2016/679 e Dlgs 196/2003). La gestione massiva di dati acquisiti comporta inevitabilmente un livello di rischio e di responsabilità significativamente più elevato sotto il profilo della sicurezza, della riservatezza e della tracciabilità delle operazioni;

• adottare adeguate misure di conservazione e protezione dei file acquisiti.

In conclusione, l’estensione della fase sperimentale alle CU 2026 appare certamente apprezzabile dal momento che conferma la volontà di favorire una gestione automatizzata dei flussi informativi fiscali, con conseguente riduzione degli adempimenti manuali e significativo accrescimento dell’efficienza delle attività di consulenza e di predisposizione delle dichiarazioni.