1. Modelli Iva 2025

Con il Provvedimento agenzia delle Entrate 15 gennaio 2025 sono stati approvati, con le relative istruzioni, il modello di dichiarazione annuale Iva 2025 e il modello di dichiarazione annuale Iva Base 2025, per la dichiarazione relativa al periodo d'imposta 2024, che devono essere presentati entro il prossimo 30 aprile, Le specifiche tecniche per la trasmissione telematica dei modelli sono state approvate con il Provvedimento agenzia delle Entrate 28 gennaio 2025.

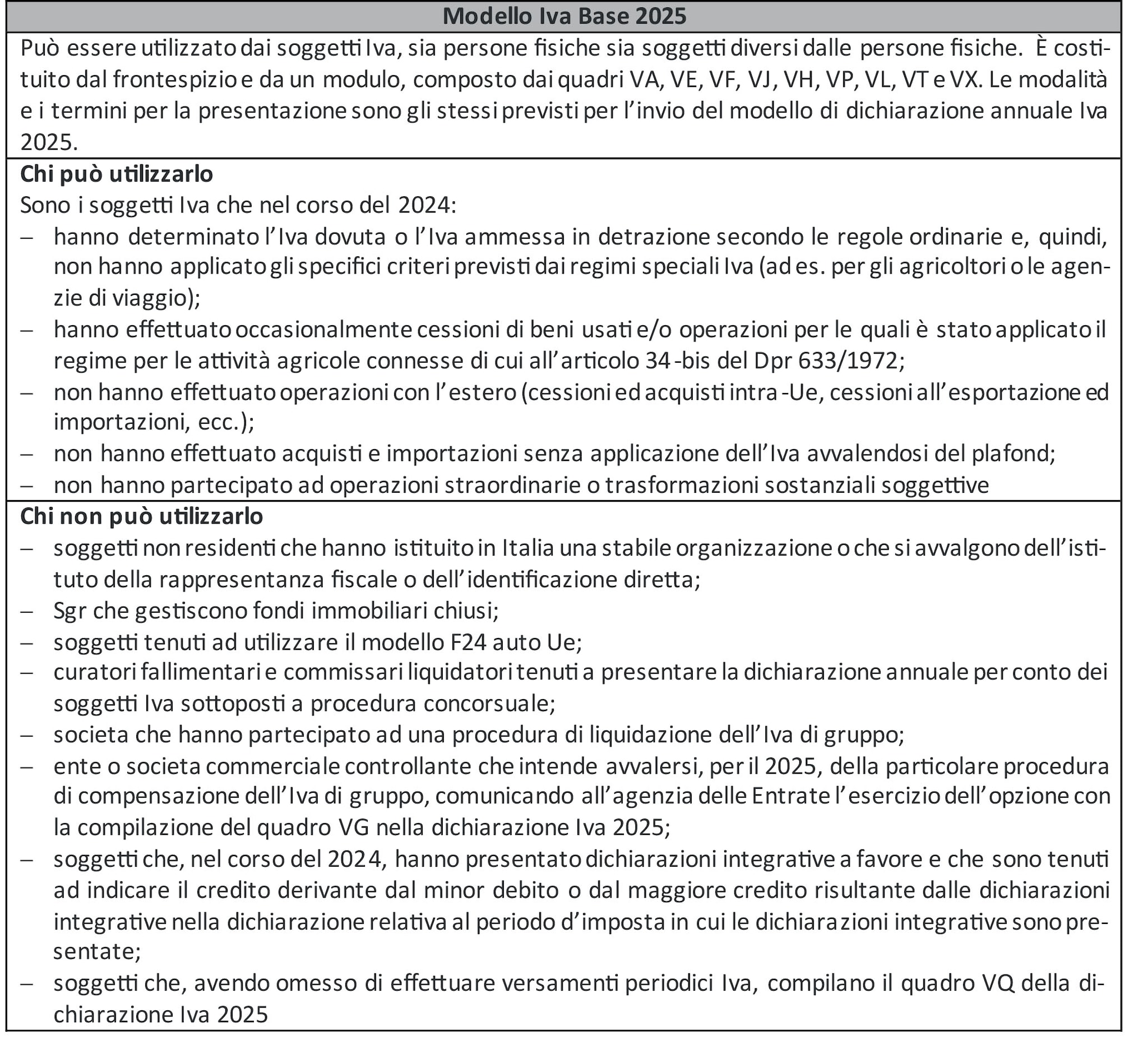

Modello Iva ordinario 2025

È composto dal frontespizio, contenente anche l'informativa relativa al trattamento dei dati personali, e dai quadri VA, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO e VG. Va compilato da tutti i contribuenti per indicare i dati contabili e gli altri dati relativi all'attività svolta. I quadri VN, VP, VQ e VG devono essere compilati sempre a partire dal primo modulo, anche in presenza di più moduli a seguito di contabilità separate o trasformazioni sostanziali soggettive.

Ente o società commerciale controllante

Deve comprendere nella propria dichiarazione anche il prospetto Iva 26 PR/2025 (composto dai quadri VS, VV, VW, VY e VZ) per indicare i dati relativi alla liquidazione dell'Iva di gruppo di cui all'articolo 73 del Dpr 633/1972 e al Dm 13 dicembre 1979, come modificato dal Dm 13 febbraio 2017.

Contribuenti con contabilità separate

Devono presentare il frontespizio e un modulo per ogni contabilità separata. I quadri VC, VD, VH, VM, VK, VT, VX e VO, la sezione 2 del quadro VA e le sezioni 2 e 3 del quadro VL si compilano una sola volta sul primo modulo, indicando i dati riepilogativi di tutte le attività. Il contribuente che abbia applicato, anche se in periodi diversi dell'anno, per effetto di particolari disposizioni, regimi differenti d'imposta (ad esempio il regime Iva ordinario e il regime speciale dell'agricoltura), deve compilare più moduli per indicare distintamente le operazioni relative a ogni regime.

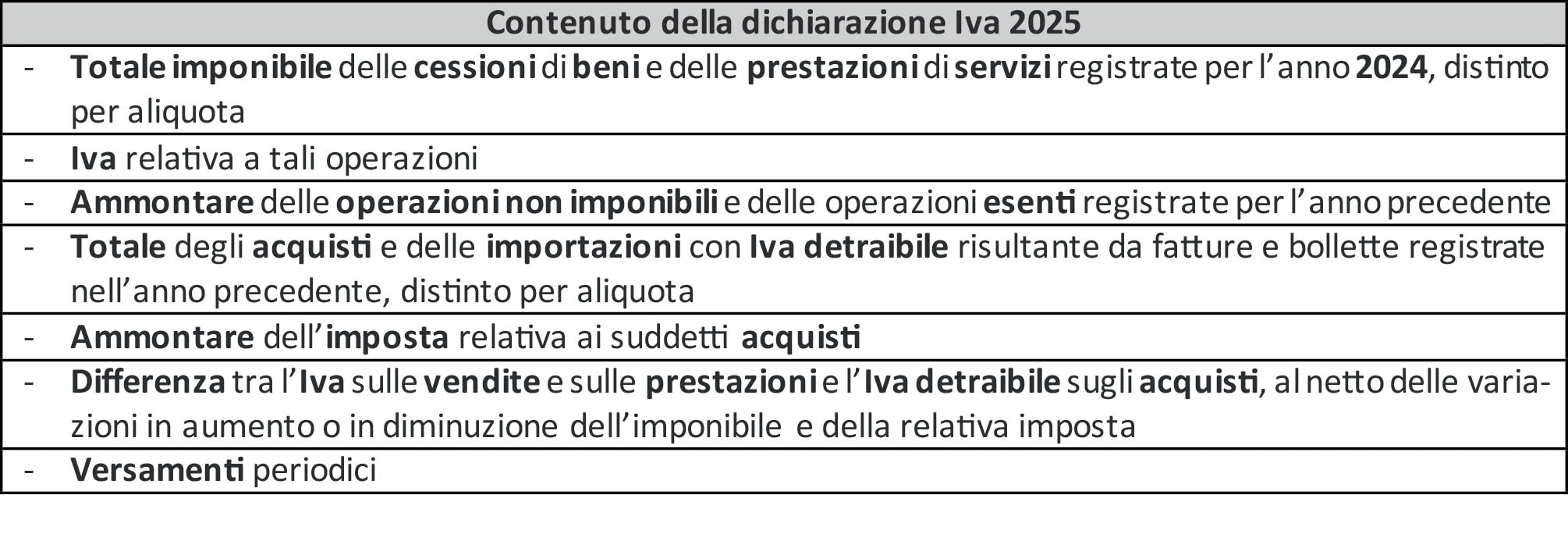

Dalla dichiarazione Iva 2025 devono risultare i dati riportati nella tabella seguente:

2. Novità del modello Iva 2025

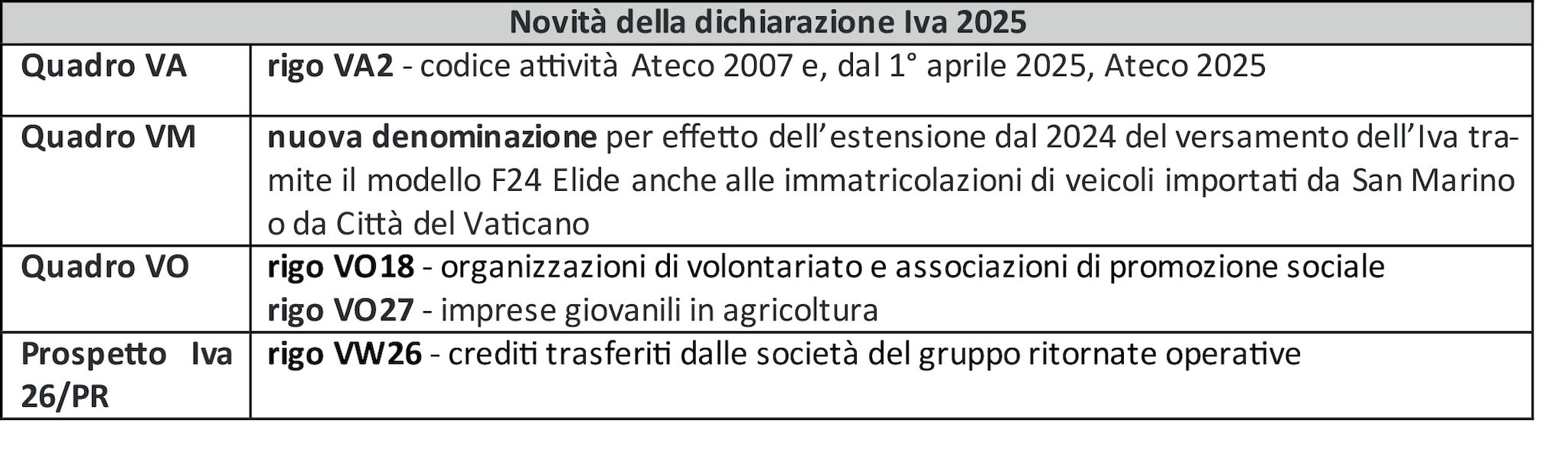

Le novità della dichiarazione Iva 2025 sono illustrate nella tabella seguente:

3. Quadro VA («Informazioni sull'attività»)

A conclusione del processo di revisione della classificazione delle attività economiche Ateco 2007 (già aggiornata nel 2022), l'Istat ha definito la nuova classificazione Ateco 2025, che è entrata in vigore il 1° gennaio scorso. Come indicato da Unioncamere nel Comunicato stampa dell'11 dicembre 2024, per permettere all'agenzia delle Entrate e alle Amministrazioni che utilizzano la classificazione per la produzione di dati amministrativi, di aggiornare le proprie procedure, la nuova classificazione sarà adottata a partire dal 1° aprile 2025.

Pertanto, poiché nelle Istruzioni alla dichiarazione Iva 2025 è specificato che nel rigo VA2 debba essere indicato il codice attività desunto dalla tabella di classificazione delle attività economiche vigente al momento di presentazione della dichiarazione, va riportato:

- il codice attività Ateco 2007 per i modelli Iva inviati dal 1° febbraio al 31 marzo 2025;

- il codice attività Ateco 2025 per i modelli Iva inviati dal 1° aprile 2025.

4. Quadro VM («Versamenti auto F24»)

Nella dichiarazione Iva 2025, il quadro che nel modello 2024 era denominato «Versamenti immatricolazione auto UE» è stato rinominato in «Versamenti auto F24 elementi identificativi». Ciò per recepire quanto previsto dall'articolo 1, comma 93, della legge di Bilancio 2024 (legge 213/2023), con il quale dal 2024 è stata estesa ai veicoli introdotti in Italia e provenienti dalla Repubblica di San Marino e dalla Città del Vaticano, la disposizione di cui all'articolo 1, commi 9 e 9-bis, del Dl 262/2001 applicabile ai veicoli oggetto di acquisto intra-Ue, per i quali – ai fini della relativa immatricolazione o successiva voltura – l'acquirente italiano deve allegare alla relativa richiesta una copia del modello F24 Elide riferito al versamento dell'Iva in occasione della prima cessione interna.

5. Quadro VO («Opzioni»)

Nel quadro VO, nella sezione 1 «Opzioni, rinunce e revoche agli effetti dell'Iva», è stato introdotto il rigo VO18, che dev'essere compilato dalle Organizzazioni di volontariato (Odv) e dalle Associazioni di promozione sociale (Aps) che hanno scelto di optare dal 2024 per l'applicazione del regime forfetario previsto dall'articolo 1, commi da 54 a 63, della legge 190/2014.

Nella sezione 2 «Opzioni e revoche agli effetti delle imposte sui redditi» è stato introdotto il rigo VO27, riservato alle imprese giovanili in agricoltura che hanno optato per applicare il regime fiscale agevolato previsto dall'articolo 4, comma 1, della legge 36/2024, in vigore dal 10 aprile 2024.

In base a tale norma, le imprese giovanili agricole o i giovani imprenditori agricoli (come definiti dall'articolo 2 della legge 36/2024), che intraprendano un'attività d'impresa, possono optare per un regime fiscale agevolato consistente nel pagamento di un'imposta sostitutiva delle imposte sui redditi, delle relative addizionali e dell'Irap determinata applicando l'aliquota del 12,5% alla base imponibile costituita dal reddito d'impresa prodotto nel periodo d'imposta. Tale regime si applica solo per le attività agricole diverse da quelle per le quali il reddito è determinato in modo forfetario ovvero ai sensi dell'articolo 32 del Tuir.

6. Prospetto Iva 26/PR

Nel prospetto Iva 26/PR, riservato a enti e società controllanti che riepilogano i dati della liquidazione dell'Iva di gruppo, al rigo VW26 del quadro VW è stato introdotto il campo 2, che dev'essere compilato per indicare i crediti trasferiti dalle società del gruppo ritornate operative, non più rientranti nella disciplina delle società di comodo di cui all'articolo 30 della legge 724/1994.

7. Come e quando si presenta la dichiarazione Iva 2025

Il modello Iva 2025 dev'essere trasmesso in via telematica nel periodo compreso tra il 1° febbraio e il 30 aprile 2025, solo in forma autonoma. Le dichiarazioni presentate tardivamente ma entro 90 giorni dalla scadenza ordinaria (quindi entro il 29 luglio 2025) sono valide, salvo l'applicazione delle relative sanzioni. Le dichiarazioni presentate con ritardo oltre i 90 giorni si considerano omesse, ma costituiscono titolo per la riscossione dell'imposta eventualmente dovuta.

Con il Dlgs 87/2024 (attuativo della L. 111/2023 di Riforma fiscale), in vigore dal 1° settembre 2024, sono state introdotte modifiche al sistema sanzionatorio tributario di cui al Dlgs 471/1997. In particolare:

- dichiarazione omessa: sanzione del 120% dell'Iva dovuta, con un minimo di 250 euro;

- dichiarazione omessa presentata oltre i 90 giorni ma entro il termine per l'accertamento (31 dicembre del settimo anno successivo a quello di presentazione della dichiarazione ai sensi dell'articolo 57 del Dpr 633/1972), prima che il contribuente abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell'inizio di qualunque attività di accertamento amministrativo: sanzione del 75% dell'Iva dovuta; se non è dovuta l'imposta, si applica la sanzione di 250 euro.

La dichiarazione può essere trasmessa direttamente dal contribuente, tramite un intermediario abilitato, altri soggetti incaricati (per le Amministrazioni) o società appartenenti al gruppo.

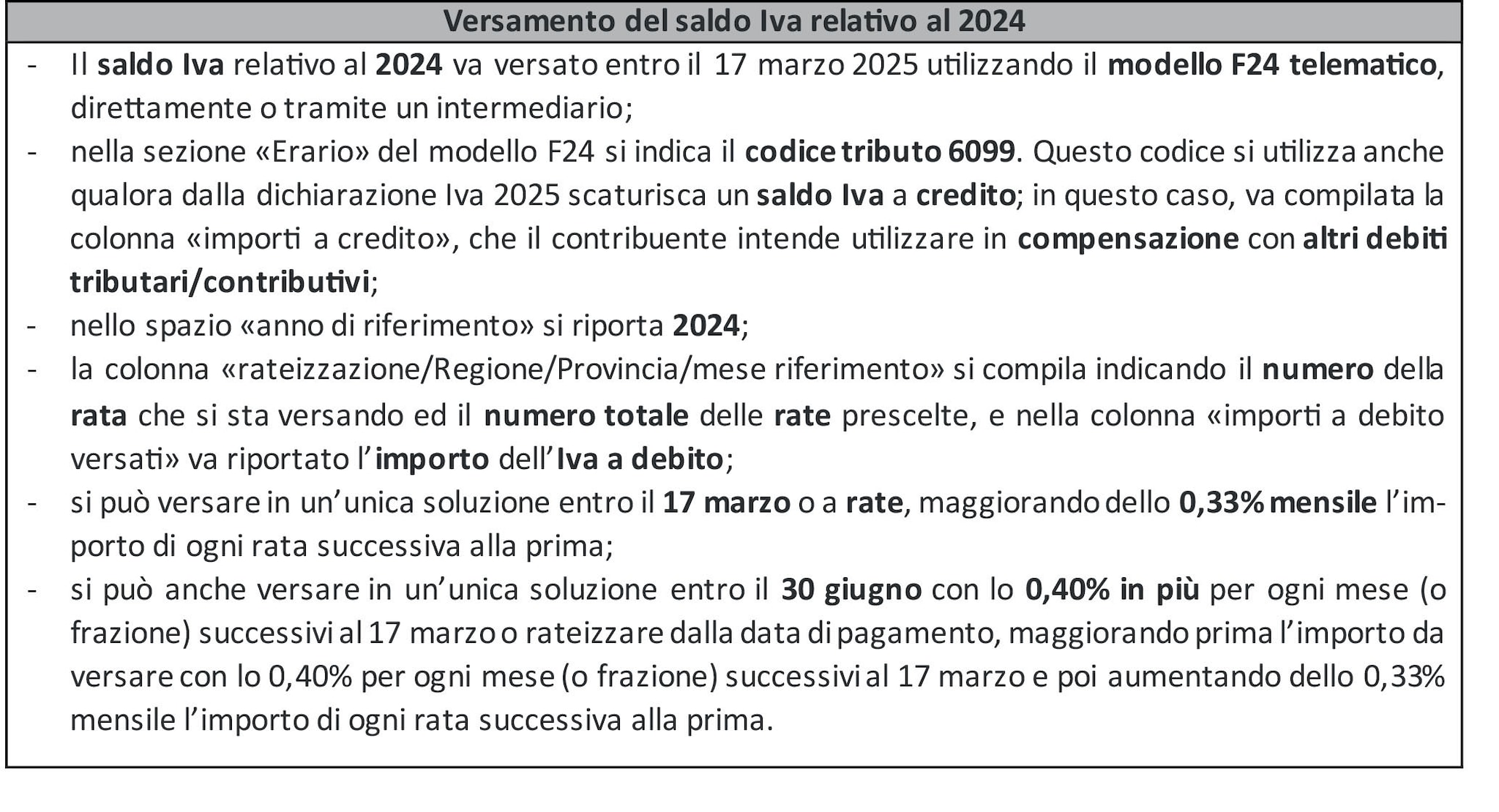

8. Pagamento del saldo Iva relativo al 2024

Il saldo a debito risultante dal modello Iva 2025 dev'essere versato entro il 17 marzo 2025 (il giorno 16 cade di domenica).

È possibile differire il pagamento dell'Iva alla scadenza prevista per il versamento delle somme dovute in base alla dichiarazione dei redditi con applicazione della maggiorazione dello 0,40% per mese o frazione di mese successivo alla data del 17 marzo 2025. Si ricorda che il versamento del saldo Irpef e Irap da parte di persone fisiche, società di persone e società semplici va effettuato entro il 30 giugno dell'anno di presentazione della dichiarazione, mentre il versamento del saldo Ires e Irap da parte di società di capitali va effettuato entro l'ultimo giorno del sesto mese successivo a quello di approvazione del bilancio. Inoltre, è possibile differire il pagamento di 30 giorni (quindi, in generale, entro il 30 luglio, in caso di esercizi solari) con la consueta maggiorazione dello 0,40%. Pertanto, il pagamento dell'Iva dovuta in base alla dichiarazione Iva 2025 potrà slittare alla scadenza del 30 giugno 2025, con lo 0,40% in più per ogni mese o frazione di mese successivo al 17 marzo 2025.

La maggiorazione dello 0,40% si applica sulla parte del debito non compensato con i crediti riportati in F24.

I contribuenti titolari di un conto corrente presso le banche che hanno stipulato la convenzione con le Entrate possono pagare anche con l'F24 on line utilizzando il proprio codice Pin e addebitando il saldo sul conto corrente. Il saldo può essere pagato anche tramite il servizio F24 cumulativo, riservato agli intermediari che hanno sottoscritto la convenzione per effettuare direttamente i versamenti telematici con addebito sul conto corrente dei propri clienti.

Inoltre, gli intermediari abilitati a Entratel possono ricevere dai contribuenti le somme necessarie per il pagamento on line ed eseguire i versamenti in nome e per conto dei clienti con addebito sul proprio conto corrente, anziché su quello del cliente.

L'Iva dovuta in base alla dichiarazione annuale va versata se superiore a 10,33 euro (10 euro per effetto degli arrotondamenti effettuati in dichiarazione), quindi a partire da 11 euro. Per il rimborso del credito Iva relativo al 2025 dev'essere compilato il quadro VX.

9. Contribuenti mensili e trimestrali per opzione

Per i contribuenti che effettuano la liquidazione Iva mensile, dalla dichiarazione annuale non emerge alcun pagamento. L'eventuale debito, infatti, è stato già pagato con i versamenti periodici, tranne nelle ipotesi in cui vada effettuato il conguaglio in dichiarazione annuale, come, ad esempio, per la rettifica della detrazione e la modifica della percentuale di pro-rata di detraibilità.

I contribuenti trimestrali ordinari devono comprendere nel pagamento del saldo annuale da effettuare entro il 17 marzo 2025 anche l'Iva dovuta per il quarto trimestre 2024, che non viene versata separatamente, ma con la dichiarazione annuale. In questo caso, all'importo dovuto vanno sommati gli interessi e sottratto l'acconto Iva il cui termine di versamento era il 27 dicembre 2024.

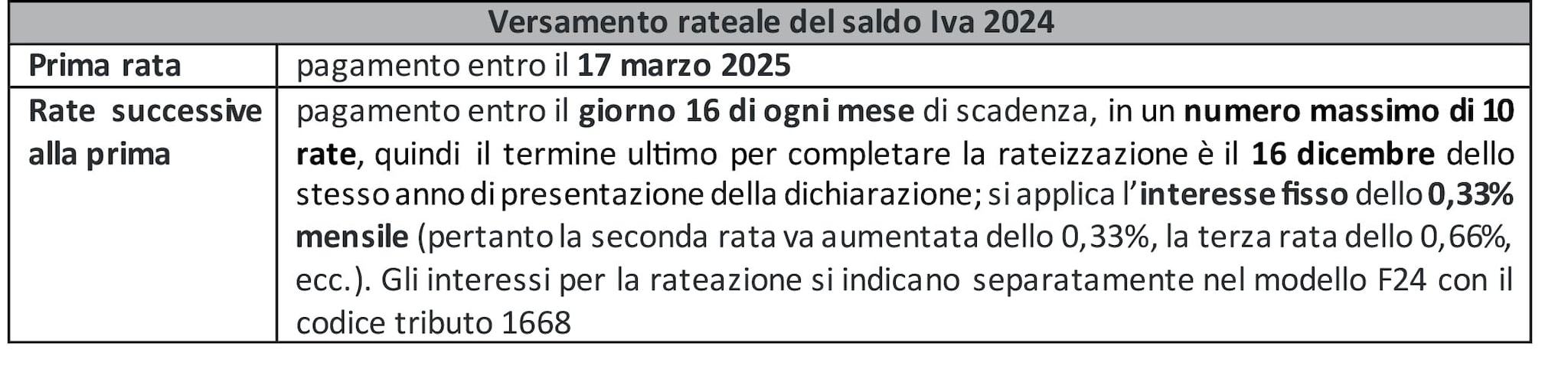

10. Rateizzazione

I contribuenti che presentano il modello Iva 2025 possono versare il saldo Iva con rate di uguale importo. La scelta per il versamento rateale relativamente a saldo e acconti può avvenire per comportamenti concludenti (articolo 8 del Dlgs 1/2024, cd. Decreto Semplificazioni adempimenti tributari, di modifica dell'articolo 20 del Dlgs 241/1997).