1. In sintesi

La fine del 2025 rappresenta uno spartiacque per molti enti non commerciali privati ed enti del Terzo settore. Infatti, gli adempimenti richiesti per la dichiarazione Iva 2026 cambiano, in molti casi, dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025.

Gli enti non commerciali, compresi gli enti del Terzo settore che, nel corso del periodo d’imposta 2025, non hanno goduto di regimi speciali di determinazione dell’Iva e/o di altre circostanze che comportano l’esonero dall’adempimento della dichiarazione annuale Iva, sono probabilmente impegnati, come tutti gli altri contribuenti soggetti Iva, nelle attività, nei controlli finali e nelle operazioni per la definizione della dichiarazione Iva 2026 relativa all’anno d’imposta 2025, in quanto contribuenti soggetti all’adempimento in scadenza entro il 30 aprile 2026.

Entro questa data, laddove la dichiarazione Iva 2026 sia stata già presentata in precedenza dal 1° febbraio 2026, sarà sempre possibile procedere alla presentazione della c.d. dichiarazione “correttiva nei termini” per rettificare o integrare la precedente.

La nuova dichiarazione, che sostituirà la precedente, dovrà essere compilata completa di tutte le sue parti, barrando la relativa casella “Correttiva nei termini”.

Risulta possibile anche presentare la dichiarazione in sostituzione della precedente presentata anche dopo il 30 aprile 2026, ma in tal caso la stessa dovrà essere indicata come dichiarazione integrativa (da valutare se con la necessità di versare le sanzioni spontanee a titolo di ravvedimento operoso ove non si tratti di una integrativa a favore dell’ente contribuente); il tipo dichiarazione dovrà essere barrato nel relativo campo stabilito.

2. Gli esoneri dichiarativi “speciali”

Non sono tenuti alla presentazione della dichiarazione Iva gli enti del Terzo settore, con qualifica di Odv, che nel corso del periodo d’imposta si sono avvalsi delle speciali condizioni dettate dall’articolo 8, comma 2, legge 11 agosto 1991, n. 266 “Legge-quadro sul volontariato”.

Ciò in quanto le operazioni effettuate dalle Odv in applicazione del suddetto regime non venivano considerate cessioni di beni o prestazioni di servizi ai fini Iva, e la carenza della soggettività passiva che derivava dal presupposto dell’assenza del profilo oggettivo provoca l’effetto di escludere l’adempimento di presentazione della dichiarazione Iva annuale in capo a tali soggetti.

In tema di esonero, rientrano nello stesso anche:

- gli enti che fino al 31 dicembre 2025 hanno potuto fruire del regime di cui alla legge 398/1991 (c.d. regime Siae);

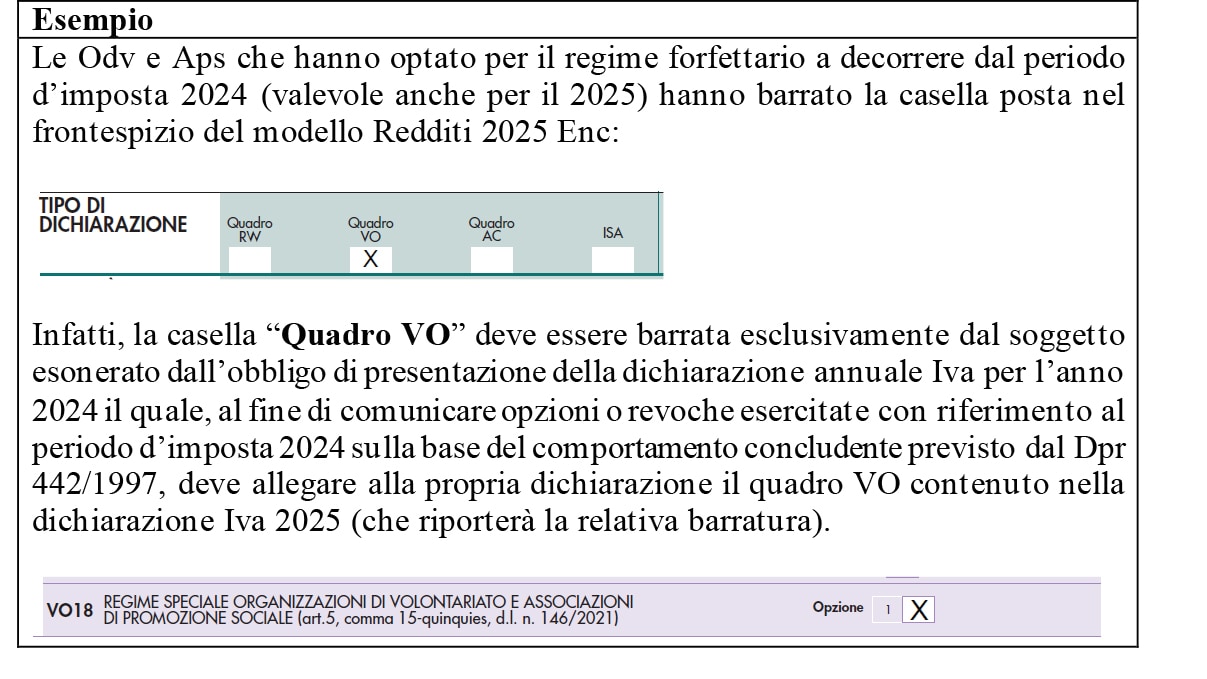

- oppure le Organizzazioni di volontariato (Odv) o le Associazioni di promozione sociale (Aps) che, avendo conseguito ricavi ragguagliati ad anno non superiori ad euro 65.000, hanno applicato, solo ai fini Iva, il regime forfettario introdotto dall’articolo 5, commi 15-quinquies e 15-sexies, Dl 146/2021.

Quest’ultimo è un regime di franchigia Iva (nel senso che non viene addebitata l’Iva a titolo di rivalsa sulle operazioni effettuate), avente carattere opzionale (da esercitare con comunicazione nel quadro VO della dichiarazione dei redditi Enc) e comporta la riconducibilità dei comportamenti stabiliti, ai soli fini Iva, dal regime speciale di cui all’articolo 1, commi da 58 a 63, legge 190/2014.

Le Odv e Aps che hanno applicato tale regime erano esonerate dal versamento dell’Iva e non avevano facoltà di detrarre l’Iva sugli acquisti (pur essendo tenute agli obblighi di fatturazione e di certificazione dei corrispettivi).

Si rammenta che tale regime è operativo anche successivamente al 31 dicembre 2025, per effetto delle previsioni dell’articolo 86 Dlgs 117/2017 e dell’articolo 5, comma 15-quinquies Dl 146/2021, dopo l’intervento di modifica ad opera dell’articolo 2 Dlgs 186/2025, ma con l’armonizzazione della soglia di ricavi e compensi per l’esenzione Iva, fissata, già in sede unionale (articolo 284 della direttiva 2006/112/CE), entro il limite di 85.000 euro.

Viene così ridotta per le Odv e le Aps da 130.000 a 85.000 euro la soglia di ricavi entro la quale tali enti possono avvalersi:

- del regime di esclusione Iva previsto dall’articolo 5, comma 15 quinquies, Dl 146/2021 (di fatto, solo in via transitoria fino al 31 dicembre 2025) e

- del nuovo regime forfettario, valido sia ai fini Iva sia ai fini delle imposte dirette, di cui all’articolo 86, comma 1, Dlgs 117/2017.

Dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025, occorre evidenziare che per moltissimi enti, in riferimento agli obblighi in campo Iva, “si volta pagina”: le condizioni vigenti in precedenza non sono replicabili e occorre riposizionare l’impianto ai fini delle registrazioni, delle scritture contabili e degli adempimenti periodici Iva.

Disapplicazione legge 398/1991, c.d. “Regime Siae” (articolo 102 Cts)

Dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025 opera la disapplicazione del regime previsto dalla legge 398/1991 (c.d. regime Siae), per gli enti del Terzo settore e, dall’altro, l’abrogazione delle norme che hanno esteso l’applicazione del medesimo regime rispettivamente alle associazioni senza fini di lucro e alle associazioni pro-loco, nonché alle associazioni bandistiche e cori amatoriali, filodrammatiche, di musica e danza popolare legalmente costituite senza fini di lucro.

Tali soggetti, che avevano optato per il regime Siae, laddove con esercizio corrispondente all’anno solare, dopo il 31 dicembre 2025 non hanno più la possibilità di applicarne le regole ai fini delle imposte sui redditi e ai fini Iva.

Solo i soggetti che operano nel regime con esercizio non corrispondente all’anno solare cessano dall’impiego del suddetto regime speciale dal giorno successivo alla fine del periodo d’imposta dell’ente in corso al 31 dicembre 2025.

Per le categorie di enti indicate, con effetto dalle operazioni effettuate a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025, si devono applicare le ordinarie regole di funzionamento dell’Iva, compresa la registrazione e la dichiarazione.

Tutte le agevolazioni previste ai fini Iva non sono più utilizzabili come, ad esempio, la detrazione Iva forfettizzata del 50%, gli esoneri dalla presentazione delle Lipe e dalla dichiarazione annuale Iva.

Ciò comporta, a legislazione vigente, che il periodo d’imposta 2026, confluente nella stessa dichiarazione Iva annuale sarà caratterizzato da una compilazione con i dati del solo periodo in cui è stato applicato il regime ordinario, con eventuale rettifica della detrazione di cui all’articolo 19-bis.2 Dpr 633/1972.

La circolare 1/E/2026, par. 3.3, ha precisato che il regime Siae continua a trovare applicazione per le associazioni e le società sportive dilettantistiche senza fini di lucro che non assumeranno la qualifica di enti del Terzo settore.

Abrogazione legge 266/1991, c.d. “Legge-quadro sul volontariato” e legge 383/ 2000, c.d. “Disciplina delle associazioni di promozione sociale” (articolo 102 Cts)

La circolare 1/E/2026 dedica uno specifico spazio (par. 3.2) all’analisi delle novità in materia di regime forfettario per le attività commerciali svolte riservato alle Odv e alle Aps.

Si parte dal presupposto, confermato nel paragrafo 1.6, che per tali enti sono abrogate:

- la legge 11 agosto 1991, n. 266 “Legge-quadro sul volontariato”;

- la legge 7 dicembre 2000, n. 383, “Disciplina delle associazioni di promozione sociale”.

Tale situazione ha un impatto sul regime di rilevanza Iva di determinate operazioni poste in essere dagli enti considerati che finiscono, pertanto, per essere assorbiti nell’ordinaria disciplina Iva sia in termini di soggettività passiva, sia di rilevanza oggettiva (salvo le proroghe dettate dall’articolo 6 Dlgs 186/2025 in riferimento alle regole degli enti di tipo associativo, che vedono il nuovo termine al 2036).

3. Gli esoneri dichiarativi “generali”

Gli enti non commerciali, compresi gli enti del Terzo settore, possono fruire di speciali esoneri loro applicabili, come quelli indicati in precedenza, e rientrare anche in disposizioni di esonero spettanti alla generalità dei contribuenti in base a specifiche condizioni ove ricorrenti.

Pertanto, in aggiunta a quanto illustrato, sono esonerati dalla presentazione della dichiarazione Iva 2026 gli enti non commerciali, pubblici e privati, che:

- per l’anno d’imposta 2025 hanno registrato esclusivamente operazioni esenti (articolo 10 Dpr 633/1972), nonché coloro che, essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis Dpr 633/1972), hanno effettuato soltanto operazioni esenti. Tale esonero però non si applica se l’ente interessato:

1) ha effettuato operazioni imponibili anche se riferite ad attività gestite con contabilità separata;

2) ha registrato operazioni intracomunitarie (articolo 48, comma 2, Dl 331/1993) o ha eseguito rettifiche (articolo 19-bis2 Dpr 633/1972);

3) ha effettuato acquisti per i quali, in base a specifiche disposizioni, l’imposta è dovuta da parte del cessionario (acquisti di oro, argento puro, rottami ecc.); - hanno svolto attività in qualità di produttori agricoli esonerati dagli adempimenti (articolo 34, comma 6, Dpr 633/1972);

- hanno esercitato attività di organizzazione di giochi, intrattenimenti e altre attività simili, esonerati dagli adempimenti Iva, che non hanno optato per l’applicazione dell’Iva nei modi ordinari;

- sono soggetti passivi d’imposta residenti in altri stati membri della Comunità europea, se hanno effettuato nell’anno d’imposta 2025 solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’imposta;

- sono soggetti domiciliati o residenti fuori dall’Unione europea, non identificati in ambito comunitario, che si sono identificati ai fini Iva nel territorio dello Stato con le modalità previste dall’articolo 74-quinquies Dpr 633/1972 per l’assolvimento degli adempimenti relativi a tutti i servizi resi a committenti non soggetti passivi d’imposta;

- laddove risultino raccoglitori occasionali di prodotti selvatici non legnosi di cui alla classe Ateco 02.30 e raccoglitori occasionali di piante officinali spontanee ai sensi dell’articolo 3 Dlgs 75/2018, nell’anno solare precedente hanno realizzato un volume d’affari non superiore a euro 7.000 (articolo 34-ter Dpr 633/1972).