1. In sintesi

La detrazione dell’Iva per gli enti non commerciali rappresenta l’ultimo step nella dichiarazione annuale Iva.

Entro il termine del 30 aprile 2026 – la finestra è aperta dal 1° febbraio – tutti i soggetti passivi Iva sono chiamati a fare i conti con la dichiarazione relativa al 2025. Tra questi, non solo imprese e società, ma anche enti non commerciali. Per gli Enc, pubblici e privati, come per gli enti del Terzo settore, la detrazione dell’Iva sugli acquisti non è affatto esclusa. Anzi, è riconosciuta pienamente quando gli acquisti sono collegati ad attività commerciali. Di più, anche le spese promiscue possono generare detrazione, con la condizione che vengano utilizzati criteri oggettivi e congruenti per ripartire l’imposta.

i soggetti tenuti alla presentazione della dichiarazione Iva 2026 compilano il modello dichiarativo secondo la modulistica stabilita con il provvedimento dell’agenzia delle Entrate 51732/2026 del 15 gennaio scorso inserendo i dati delle operazioni di acquisto nel quadro VF e VJ.

2. La detrazione Iva

La detrazione Iva acquisti per gli enti non commerciali, pubblici e privati, compresi gli Ets, si realizza sulla base del sistema della detrazione stabilito dall’articolo 19 e seguenti del Dpr 633/1972 tenendo conto degli acquisti con Iva oggettivamente indetraibile, del pro-rata in presenza di operazioni esenti e delle rettifiche della detrazione. Quindi è detraibile dall’ammontare dell’Iva relativa alle operazioni effettuate, quello dell’Iva assolta o dovuta dall’ente o a lui addebitata a titolo di rivalsa in relazione ai beni ed ai servizi importati o acquistati nell’esercizio dell’impresa, cioè dell’attività commerciale.

Il diritto alla detrazione sorge nel momento in cui l’Iva diviene esigibile ed è esercitato al più tardi con la dichiarazione relativa all’anno d’imposta in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo. Per i beni ed i servizi in parte utilizzati per operazioni non soggette all’imposta o per fini estranei all’esercizio dell’impresa, la detrazione non è ammessa per la quota imputabile a tali utilizzazioni e l’ammontare indetraibile e quello detraibile, deve essere determinato secondo criteri oggettivi, coerenti con la natura dei beni e servizi acquistati. Gli stessi criteri si applicano per determinare la quota di imposta indetraibile relativa ai beni e servizi in parte utilizzati per fini privati o comunque estranei all’esercizio dell’impresa come precisato nello specifico dall’articolo 19-ter del Dpr 633/1972.

Nel testo in vigore dal 13 dicembre 2025, dopo le modifiche apportate dall’articolo 10, comma 1, del Dlgs 186/2025, e ai sensi di quanto stabilito dall’articolo 15, comma 1, del medesimo Dlgs 186/2025, in base all’articolo 19-ter del Dpr 633/1972, per i soggetti che svolgono attività economica in via non esclusiva e fra questi certamente si collocano gli enti qualificabili come non commerciali, l’imposta relativa agli acquisti, anche intracomunitari, e alle importazioni di beni e servizi in parte utilizzati per fini estranei all’esercizio dell’attività economica, è ammessa in detrazione soltanto per la quota imputabile a tale attività economica e l’ammontare detraibile è determinato secondo criteri oggettivi, coerenti con la natura dei beni e servizi acquistati.

Questa impostazione, dal punto di vista sostanziale, ricalca la norma prima delle modifiche e, in base alla relazione governativa al provvedimento, mira a favorire un’applicazione uniforme delle regole, in linea con la normativa unionale operando un intervento di modifica a livello terminologico.

In base al comma 2 dell’articolo 19-ter, gli enti pubblici e privati (e le società) rientranti tra i soggetti di cui al comma 1, ai fini del diritto alla detrazione dell’Iva relativa agli acquisti, anche intracomunitari, e alle importazioni di beni e servizi utilizzati, anche in parte, per l’attività economica (commerciale), gestiscono con contabilità separata: a) le attività per cui sono soggetti passivi; b) le attività per cui non sono soggetti passivi.

Il comma 3 indica delle specificità per le regioni, province, comuni e loro consorzi, università ed enti di ricerca, che rientrano fra gli enti non commerciali. Per essi la contabilità separata di cui al comma 2 viene ad essere realizzata nell’ambito e con l’osservanza delle modalità previste per la contabilità pubblica obbligatoria a norma di legge o di statuto. Gli obblighi di contabilità separata (indicati nel comma 2) si applicano anche agli enti pubblici di assistenza e beneficenza e a quelli di previdenza nonché all’Automobile Club d’Italia e agli automobile clubs.

3. Le procedure operative per la detrazione dell’Iva degli Enc

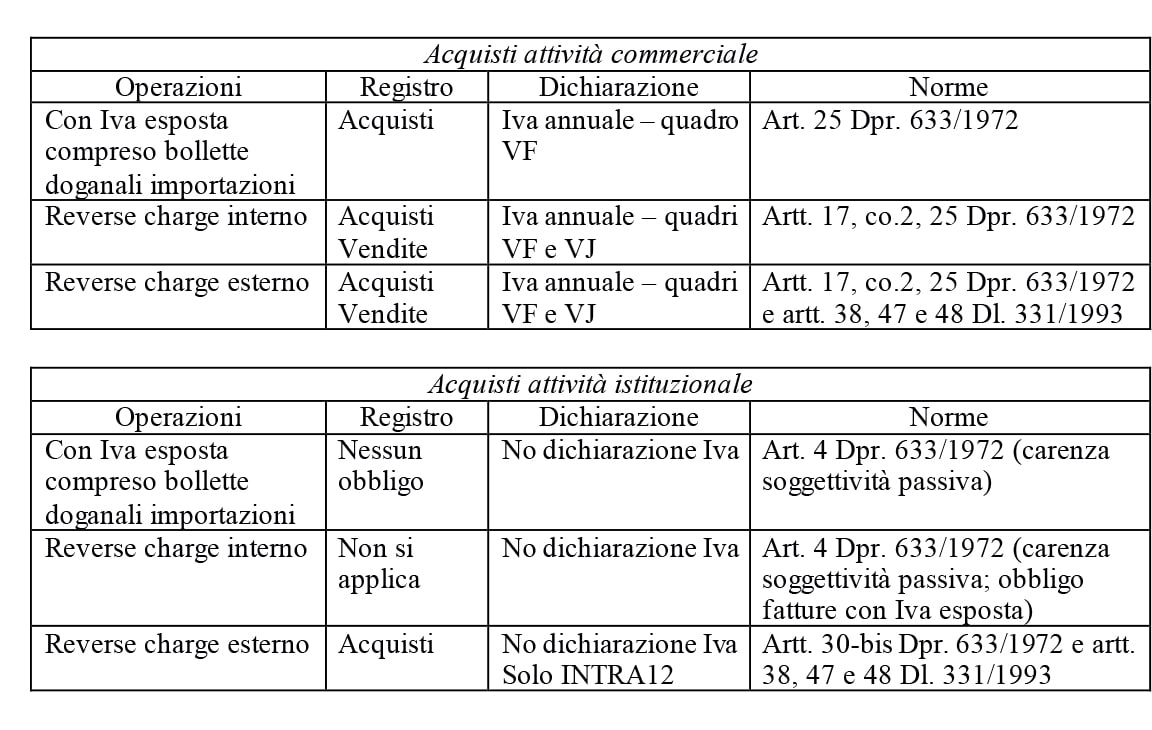

In generale si deve ritenere che potranno essere oggetto di considerazione, ai fini della detrazione dell’Iva relativa, tutti gli acquisti che risultino oggettivamente riferibili allo svolgimento delle attività commerciali che danno luogo alla realizzazione delle operazioni attive e nei limiti di tale specifica afferenza. Pertanto nei registri Iva della contabilità separata troveranno annotazione le operazioni che rientrando fra quelle suddette, derivano dalle fatture ricevute dall’ente tramite Sdi caratterizzate dalla presenza del numero di partita Iva dell’ente cessionario o committente.

Se l’ente effettua un acquisto esclusivamente afferente ad una attività non rilevante ai fini Iva, dovrà chiedere al fornitore di emettere la fattura indicando esclusivamente il codice fiscale ed inserendo nel campo «codice destinatario» «0000000». Invece, se l’acquisto è relativo, in tutto o in parte, all’attività commerciale rilevante ai fini Iva, è necessario indicare oltre al codice fiscale, anche il numero di partita Iva dell’ente. Occorre infatti distinguere fino da questa fase di operatività le operazioni che sono da considerare nell’ambito degli acquisti della gestione Iva (perché afferenti in tutto o in parte) e quindi da contabilizzare nei relativi registri, rispetto a quelli che invece non devono essere oggetto di considerazione perché afferenti la sfera istituzionale.

Si rammenta che non devono confluire nei registri Iva (articoli 23, 24 e 25 del Dpr 633/1972) neppure quelli soggetti al reverse charge esterno, ai sensi dell’articolo 17, comma 2 del Dpr 633/1972, perché relativi ad operazioni di acquisto beni intracomunitari di cui all’articolo 38 del Dl 331/1993 e/o acquisti di servizi esteri, di cui all’articolo 30-bis del Dpr 633/1972, realizzate nello svolgimento di attività non commerciali, dal momento che per essi la contabilizzazione deve realizzarsi nello specifico registro di cui all’articolo 47, comma 3 del Dl 331/1993 al fine del pagamento dell’Iva mensile e inserimento nella dichiarazione Intra12 (articolo 49 del Dl 331/1993).

Agli effetti Iva e per il reperimento dei dati relativi agli acquisti, destinati ad essere inseriti nella dichiarazione annuale, dopo essere stati considerati nelle Lipe trasmesse trimestralmente all’agenzia delle Entrate, gli enti devono fare riferimento al contenuto dei registri degli acquisti di cui all’articolo 25 del Dpr 633/1972, compreso l’eventuale sezione delle c.d. “fatture a cavallo d’anno” ricevute entro il 2025, ma non ancora registrate nello stesso esercizio 2025, che possono essere portate in detrazione nella dichiarazione annuale (circolare 1/E/2018).

Ciascun ente trarrà i dati degli acquisti per diverse aliquote d’imposta da inserire nel quadro VF della dichiarazione Iva sulla base della differente impostazione, organizzazione e articolazione delle operazioni contabili tenendo conto che la detrazione sarà possibile nei limiti dell’afferenza all’attività commerciale e avendo cura di gestire adeguatamente la detrazione degli acquisti promiscui.

4. La detrazione per gli acquisti promiscui

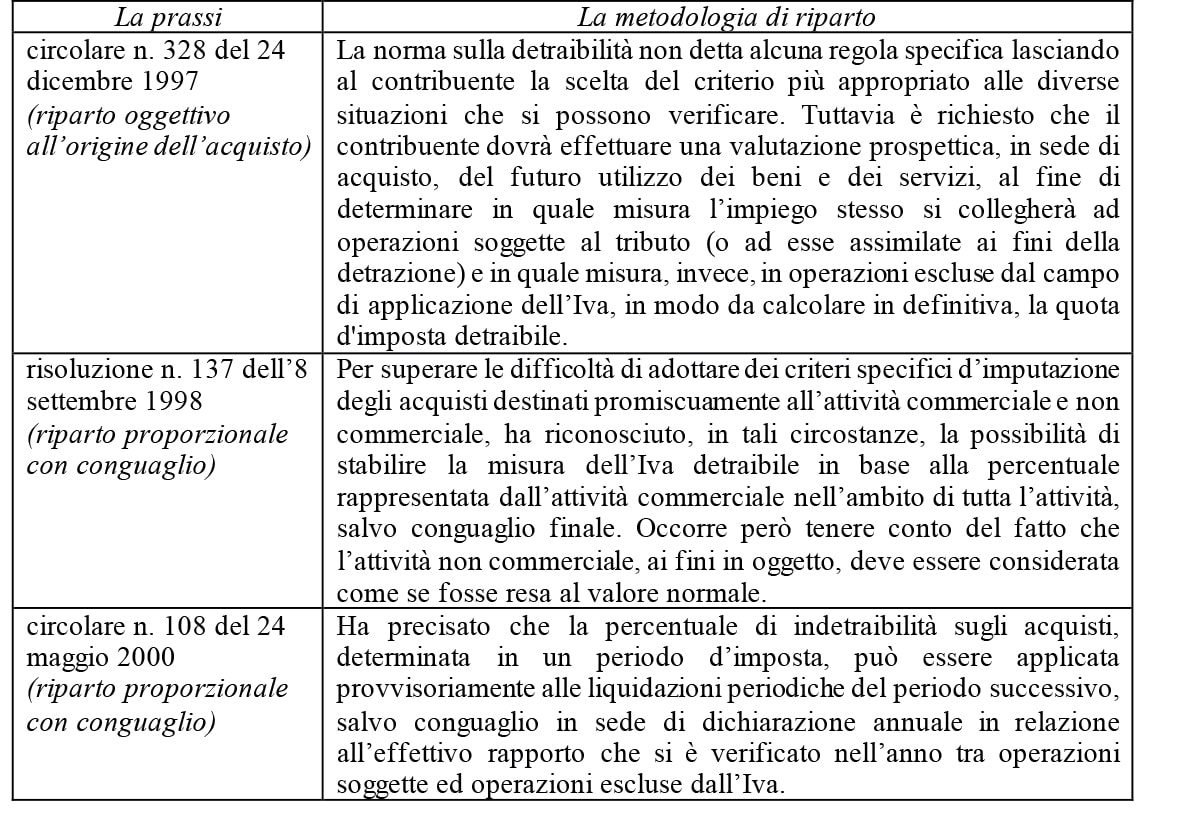

Fermo il presupposto della contabilità separata secondo lo schema delineato dall’articolo 19-ter del Decreto Iva, l’Iva relativa agli acquisti che sono promiscuamente concorrenti alla formazione dell’attività commerciale e istituzionale può essere oggetto di detrazione, a condizione che la registrazione avvenga in modo distinto. La prassi dell’agenzia delle Entrate sulla gestione degli acquisti promiscui, ha fornito varie indicazioni che sono riferibili a contesti oggettivi e soggettivi differenti da cui derivano comportamenti dal punto di vista contabile peculiari.

La risoluzione 86/E/2002, punto 7), riprendendo la prassi precedente, ha chiarito che resta possibile determinare l’Iva detraibile degli acquisti promiscui, attraverso un metodo proporzionale e quando non sia possibile applicare altre metodologie di riparto oggettivo mediante:

- ripartizione tra attività istituzionale e commerciale andando a determinare un “pro-rata” calcolato sulla base dei dati ai fini della formazione del reddito d’impresa soggetto ad IRES, con l’ammontare determinato che verrebbe ad essere effettivamente detratto al netto degli altri limiti della detrazione previsti dalle norme relative (risoluzione n. 461463 del 19 dicembre 1987);

- applicazione della percentuale determinata nel periodo d’imposta precedente con obbligo di conguaglio in occasione della dichiarazione annuale (in ragione della nuova percentuale di detrazione dell’Iva applicabile all’anno d’imposta a cui si riferisce la dichiarazione annuale).

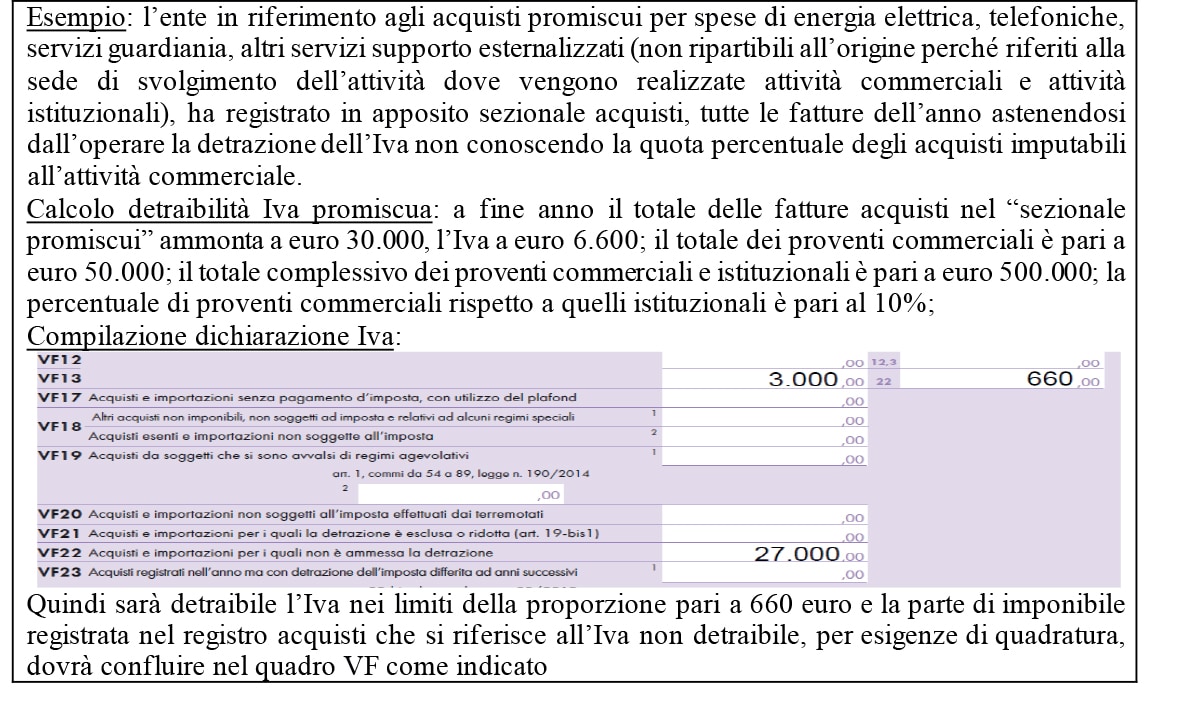

Dal punto di vista operativo, seguendo la linea tracciata dalla risoluzione 86/E/2002, è cruciale la fase di inserimento dati nella dichiarazione annuale Iva al fine della concretizzazione della detrazione dell’Iva sugli acquisti promiscui. Infatti la percentuale fra ricavi commerciali (operazioni rilevanti ai fini della formazione del reddito d’impresa e rilevanti ai fini Iva fra le operazioni attive) e totale dei ricavi dell’ente è ragionevolmente conoscibile ben dopo la chiusura dei dati per la liquidazione Iva del mese di dicembre. Quindi ciò sarà possibile solo in occasione della dichiarazione annuale Iva e seguendo una linea che nel corso dell’anno possa aver portato l’ente ad astenersi dall’operare una detrazione Iva nelle Lipe in via proporzionale per attendere la fase conclusiva che potrà generare un credito Iva da esporre nella dichiarazione Iva annuale collocando i dati nel quadro VF limitatamente alla quota di acquisti che, per imponibile e imposta alle varie aliquote, sono riferibili alla sfera commerciale.

5. Gli acquisti speciali: reverse charge e split payment

Le disposizioni che prevedono il regime dell’inversione contabile (c.d. reverse charge) ad esempio per i servizi di pulizia, di demolizione, di installazione di impianti e di completamento relativi a edifici (articolo 17, co. 6, lett. a-ter del Dpr 633/72) seguono la regola generale di cui al quinto comma del medesimo articolo 17: si applicano solo se il committente è soggetto passivo d’imposta. Conseguentemente è necessario individuare le operazioni che per l’ente siano afferenti ad operazioni attive poste in essere in qualità di soggetti passivi Iva (le cosiddette “attività commerciali”) ovvero ad operazioni attive non poste in essere quali soggetti passivi (le cosiddette “attività istituzionali”).

Qualora l’ente non commerciale sia soggetto passivo Iva ed agisca in quanto tale, la norma (articolo 17, co. 5 del Decreto Iva) prevede espressamente che, nei casi in cui trova applicazione il reverse charge, l’Iva non deve essere esposta in fattura e le disposizioni relative allo split payment non si applichino. Proprio in merito al regime dello split payment, può essere il caso, ad esempio, di un ente pubblico o di una fondazione partecipata per più del 70% da un ente pubblico che, in qualità di soggetto passivo d’imposta è committente di servizi destinati ad essere impiegati nello svolgimento di attività commerciali che rientrano nelle ipotesi di cui all’articolo 17, comma 6, lett. a-ter), dove è prevista l’applicazione del reverse charge. In concreto si può trattare, ad esempio, dell’acquisto di un servizio di pulizie relativo a edifici che l’ente impiega per esercitare attività commerciali (in modo sistematico o in specifiche circostanze e occasioni); oppure l’acquisto da parte dell’ente non commerciale riguardi un bene o un servizio indistintamente e contemporaneamente destinato a soddisfare esigenze di carattere istituzionale ed esigenze di carattere commerciale e non sia possibile fare riferimento a specifici parametri oggettivi che consentano di dare luogo al riparto al fine dell’applicazione alla “parte di acquisto istituzionale” del regime dello split payment e alla “parte di acquisto commerciale” del regime del reverse charge. L’agenzia delle Entrate, nella circolare 15/E/2015, di commento al regime dello split payment, aveva precisato che gli enti non commerciali devono preventivamente definire la quota parte del bene o servizio acquistato da destinare alla sfera commerciale, determinata con criteri oggettivi e così realizzare adempimenti distinti.

In tale quadro, in materia di acquisti sottoposti al reverse charge, il singolo ente dovrebbe altresì comunicare al fornitore la medesima informazione di destinazione dell’acquisto per consentire al fornitore stesso di emettere fattura con distinzione della parte (istituzionale) soggetta a split payment e della parte (commerciale) soggetta al reverse charge (si veda la circolare 14/E/2015). Alla quota parte del bene o servizio acquistato come consumatore finale, da destinare alla sfera istituzionale non commerciale, tornerà applicabile il meccanismo della scissione dei pagamenti anche laddove il servizio fosse stato soggetto, in relazione alla natura della prestazione, al regime del reverse charge (ad esempio pulizie di edifici). La gestione di fatture dove si preveda un doppio regime, sia lato fornitore / prestatore emittente, sia lato committente, introduce notevoli problematiche dal punto di vista informatico e della gestione delle routine dei software che collegando tali regimi spesso alla posizione delle anagrafiche dei soggetti più che alle righe di dettaglio delle prestazioni a cui viene collegata la natura del trattamento Iva. La problematica potrebbe essere meglio superata con l’emissione di fatture distinte una volta che venisse superata la difficoltà iniziale di distinzione e ripartizione oggettiva delle due quote, commerciale e istituzionale, del corrispettivo addebitato (oppure utilizzare un diverso criterio e parametro, nonché comportamento con infra illustrato).

La circolare 14/E/2015 fornisce un quadro operativo di ampiezza e flessibilità, nonché semplificazione piuttosto limitata. Stabilisce infatti che, ai fini dell’individuazione della modalità di applicazione dell’Iva, occorrerà far riferimento a criteri oggettivi, distinguendo la quota di servizi da imputare alla gestione commerciale dell’ente, assoggettabile al meccanismo dell’inversione contabile, da quella imputabile all’attività istituzionale. L’Agenzia precisa che potrebbe occorrere fare riferimento, ad esempio, agli accordi contrattuali tra le parti, all’entità del corrispettivo pattuito, al carattere dimensionale degli edifici interessati, etc.

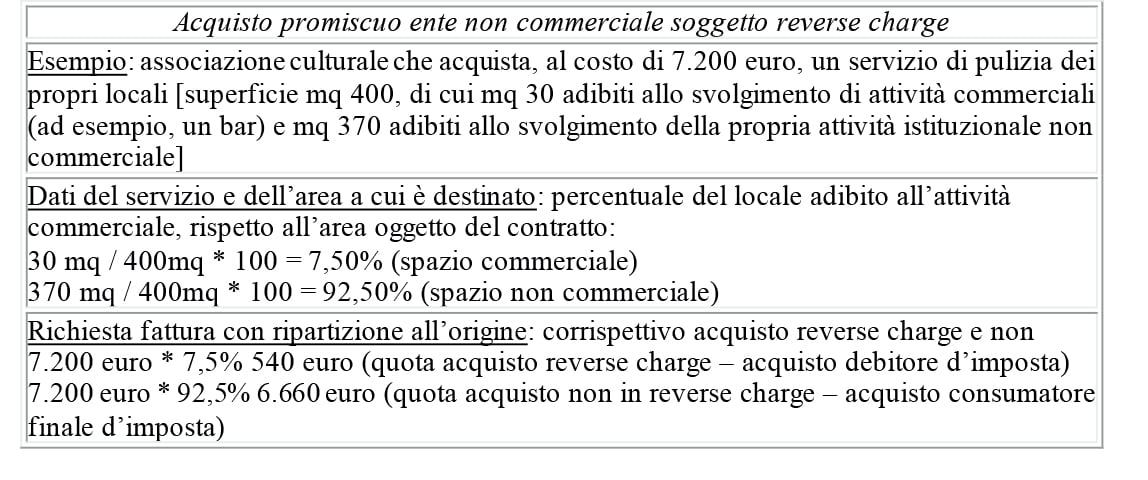

La medesima circolare riporta un esempio specifico di ripartizione dell’acquisto che risulta essere piuttosto semplice poiché il criterio oggettivo sussiste ed è facilmente individuabile, oltre ad essere sufficientemente stabile nel tempo e, normalmente, conoscibile a priori:

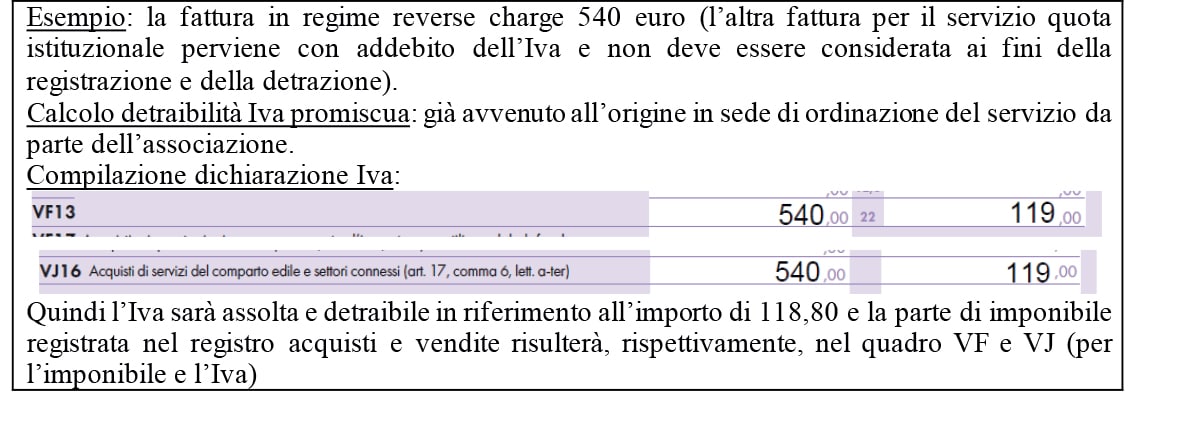

A livello di gestione contabile, quanto prospettato nell’esempio, non comporta specifiche complessità e consente di procedere alla contabilizzazione nel corso del periodo d’imposta con la detrazione dell’Iva che avviene in riferimento alla specifica liquidazione periodica di riferimento di registrazione risultando in concreto la presenza di una fattura in regime di reverse charge. Anche l’inserimento in dichiarazione annuale Iva non presenterà problematiche posto che la parte dell’operazione che si riferisce al regime del reverse charge risulta dalla fattura ricevuta sottoposta alla routine della doppia registrazione negli acquisti e nelle vendite.

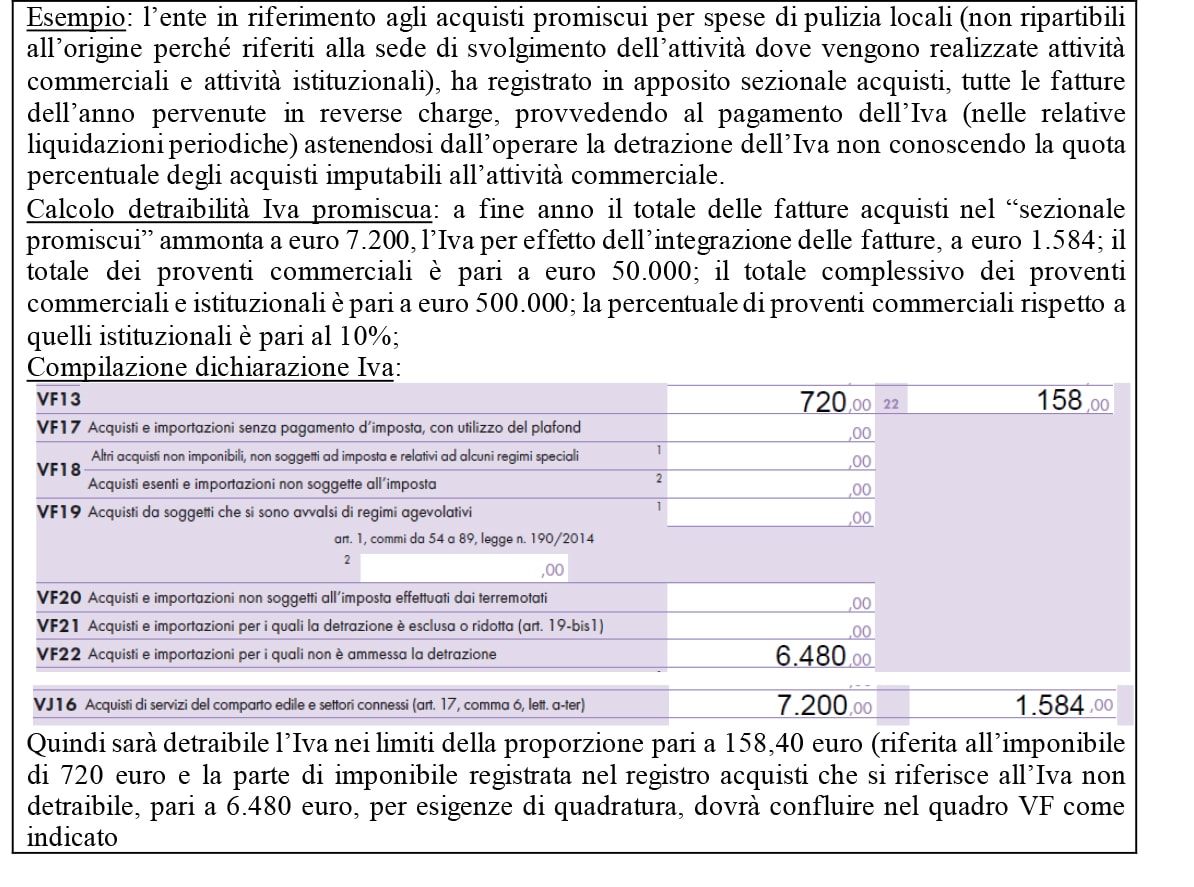

Il caso esposto potrebbe tuttavia dover essere considerato con la variabile (assolutamente probabile) per cui i medesimi spazi vengano utilizzati, sia per attività istituzionali, sia per attività commerciali, con tempistiche e modalità spesso variabili nel tempo, nel corso dello stesso periodo d’imposta. Laddove non si possieda un elemento di riparto oggettivo dato dalla superficie, si può ragionevolmente sostenere che la ripartizione possa avvenire mediante l’utilizzo del dato proporzionale come indicato dalla risoluzione 86/E/2002 in precedenza richiamata. Con tale modalità, stabilendo una prioritaria fatturazione in regime di reverse charge da parte del fornitore e come tale contabilizzata lato committente con doppia registrazione e assolvimento dell’Iva sulle operazioni attive alla ricezione, potrebbe essere rimandato il momento della individuazione lato committente della quota di Iva da considerare in detrazione proprio in attesa di conoscere il riferimento e parametro proporzionale da utilizzare (considerando così una quota di Iva integrata nella fattura in reverse charge detraibile e l’altra parte indetraibile, con l’intero documento che transita all’interno della dichiarazione annuale dell’ente committente).

Tale procedimento, utilizzabile a livello di detrazione Iva, in riferimento ai casi di reverse charge, costituisce una semplificazione rispetto alla evidente complessità della ripartizione oggettiva che potrebbe non risultare concretamente attuabile in tutti casi. Ciò specialmente in considerazione del fatto che, dal lato dell’ente committente, la soluzione della distinzione preventiva è, nella realtà operativa, spesso inapplicabile in quanto sono sicuramente la netta maggioranza gli acquisti promiscui per i quali i criteri oggettivi non sono a priori disponibili e neppure conoscibili, ma sono realizzabili in genere solo a posteriori. È quindi indispensabile aprire ad una semplificazione seppure nella piena garanzia del rispetto del limite della detrazione Iva. A livello operativo si veda l’esempio che viene riportato nel seguito.

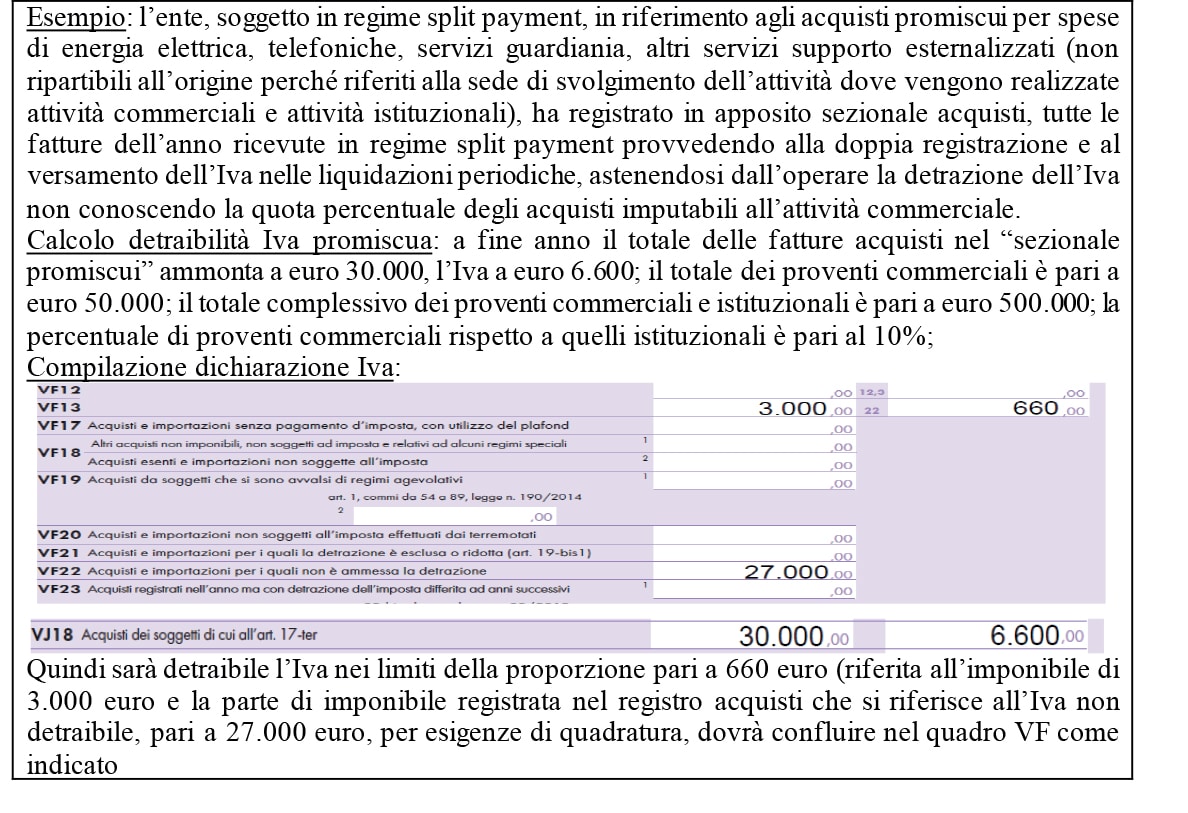

La presenza del regime split payment porta a situazioni di gestione assolutamente similari a quelle indicate in precedenza con l’unica variabile legata al rigo del quadro VJ da compilare. Si veda l’esempio in merito.