1. In sintesi

Con il provvedimento dell’agenzia delle Entrate del 15 gennaio 2026 sono stati approvati, con le relative istruzioni, il modello di dichiarazione annuale Iva 2026 ed il modello di dichiarazione annuale Iva Base 2026, per la dichiarazione relativa al periodo d’imposta 2025, che devono essere presentati entro il prossimo 30 aprile.

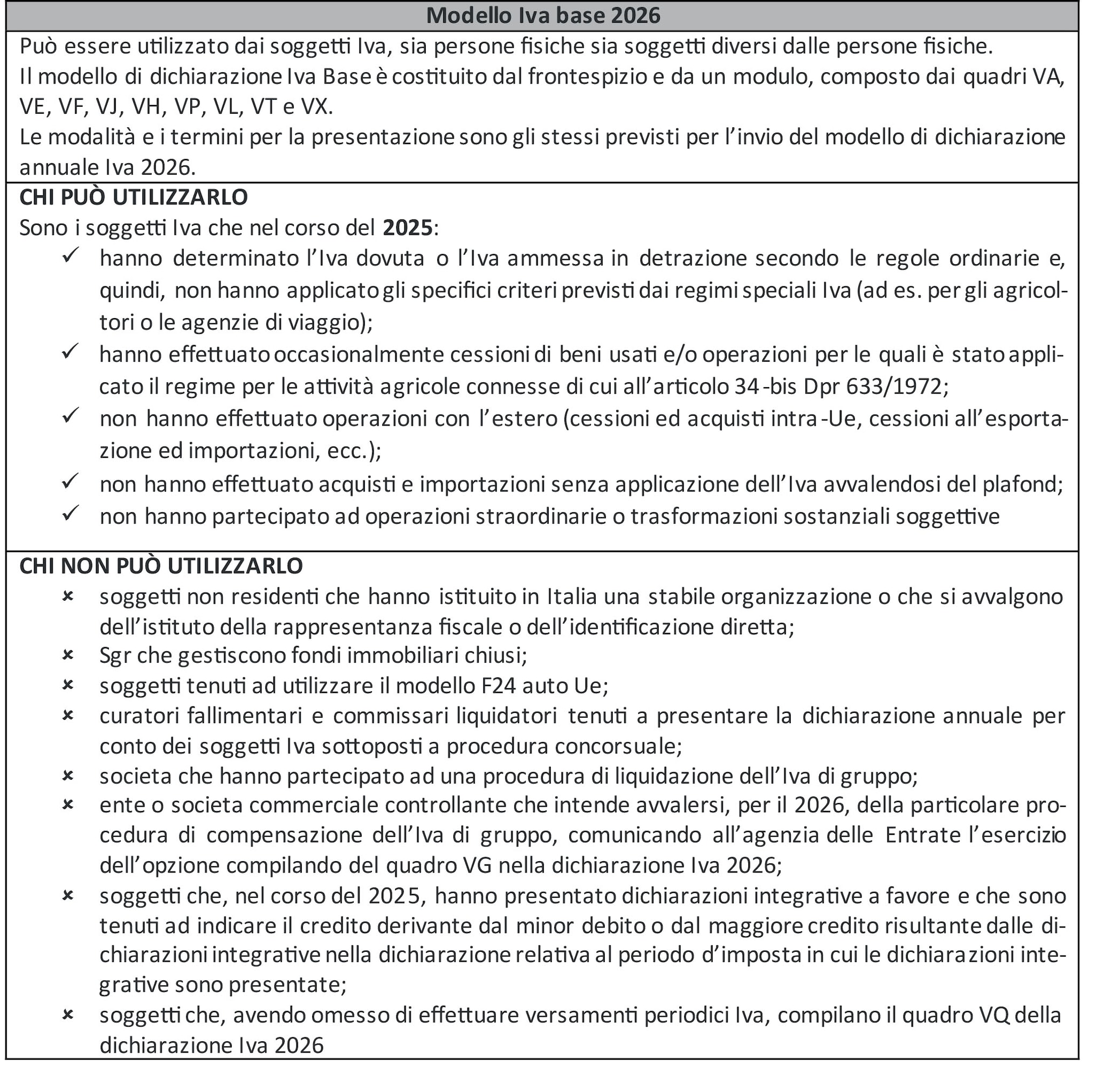

Modello Iva ordinario 2026

È composto dal frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali, e dai quadri VA, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO e VG; il modello deve essere compilato da tutti i contribuenti per indicare i dati contabili e gli altri dati relativi all’attività svolta.

I quadri VN, VP, VQ e VG devono essere compilati sempre a partire dal primo modulo, anche in presenza di più moduli a seguito di contabilità separate o trasformazioni sostanziali soggettive.

Ente o società commerciale controllante

Deve comprendere nella propria dichiarazione anche il prospetto Iva 26 PR/2026 (composto dei quadri VS, VV, VW, VY, VZ) per indicare i dati relativi alla liquidazione dell’Iva di gruppo di cui all’articolo 73 Dpr 633/1972 e al Dm 13 dicembre 1979, come modificato dal Dm 13 febbraio 2017.

Contribuenti con contabilità separate

Devono presentare il frontespizio e un modulo per ogni contabilità separata.

I quadri VC, VD, VH, VM, VK, VT, VX e VO e la sezione 2 del quadro VA e le sezioni 2 e 3 del quadro VL si compilano una sola volta sul primo modulo, indicando i dati riepilogativi di tutte le attività.

Per il contribuente che abbia applicato, anche se in periodi diversi dell’anno, per effetto di particolari disposizioni, regimi differenti d’imposta (ad esempio il regime Iva ordinario e il regime speciale dell’agricoltura), è necessario compilare più moduli per indicare distintamente le operazioni relative a ogni regime.

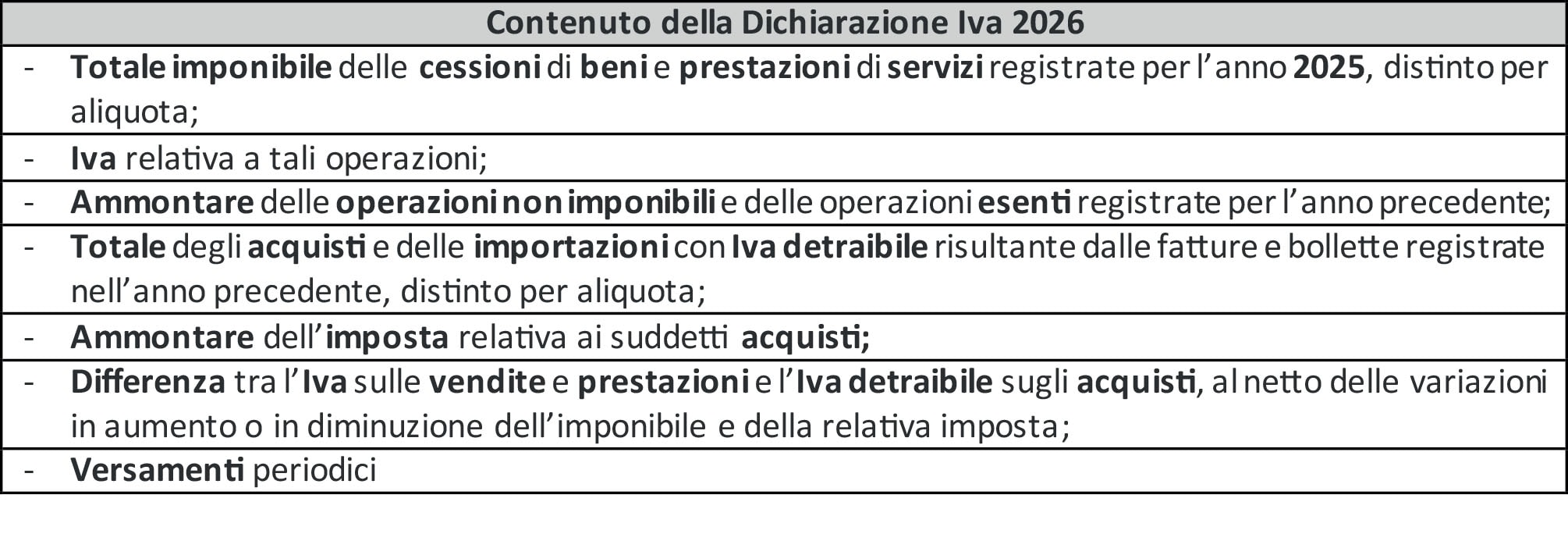

Dalla Dichiarazione Iva 2026 devono risultare:

2. Novità Modello Iva 2026

Le novità della Dichiarazione Iva 2026 sono illustrate di seguito.

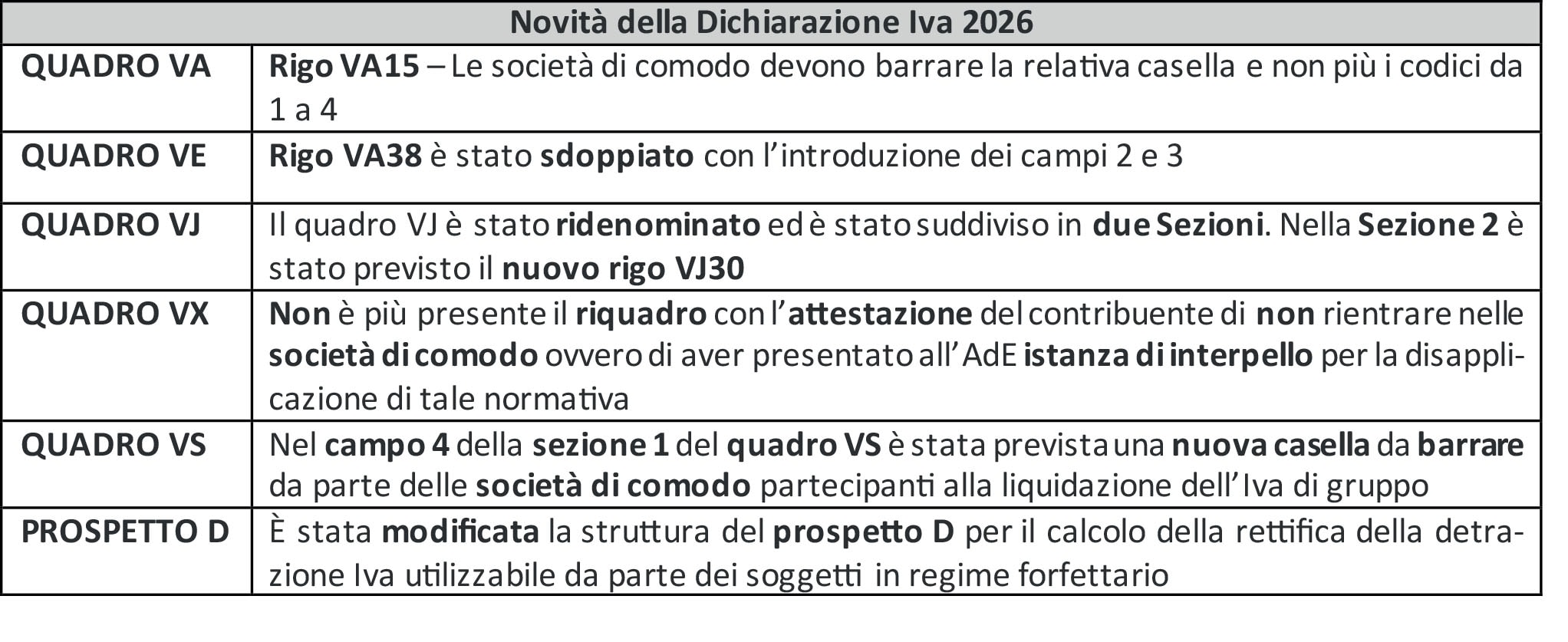

Quadro VA («informazioni sull’attività»)

L’agenzia delle Entrate ha recepito quanto stabilito dalla sentenza 7 marzo 2024 della Corte di Giustizia Ue in merito alla disapplicazione delle limitazioni all’utilizzo ed al rimborso del credito Iva previsto per le società “non operative”.

Le società di comodo ora devono barrare la casella al rigo VA15, anziché indicare come in precedenza uno dei codici da 1 a 4.

Quadro VE

Il rigo VE38 è stato sdoppiato con l’introduzione dei campi 2 e 3.

Nel campo 1 vanno indicate le operazioni soggette allo split payment di cui all’articolo 17-ter Dpr 633/1972 e nel campo 2 e campo 3 deve essere indicato l’imponibile e l’Iva relativa alle prestazioni di trasporto merci/servizi logistica per le quali l’imposta è stata versata dal committente a seguito dell’invio da parte dell’agenzia delle Entrate della relativa Comunicazione di opzione.

Quadro VJ

Il quadro VJ è stato ridenominato “Imposta relativa a particolari tipologie di operazioni” e suddiviso in due Sezioni.

La Sezione 1 deve essere utilizzata per la determinazione dell’Iva relativa a particolari tipologie di operazioni, per le quali l’imposta è dovuta dall’acquirente/committente.

La Sezione 2, di nuova istituzione è costituita solo dal nuovo rigo VJ30 dove ai campi 1 e 2 deve essere indicato l’imponibile e l’Iva relativa agli acquisti di servizi da parte delle imprese di trasporto/movimentazione merci e logistica per i quali è stata esercitata l’opzione per il pagamento dell’imposta da parte del committente.

Quadro VX

Nel quadro VX è stato eliminato al rigo VX4 lo specifico riquadro riservato all’attestazione delle società e degli enti operativi.

Quadro VW

Nel quadro VW relativo alla “Liquidazione dell’imposta annuale di gruppo” è stato eliminato il rigo VW21 utilizzato precedentemente per estromettere i crediti trasferiti da società di comodo.

Prospetto D

L’agenzia delle Entrate ha recepito le modifiche alla disciplina apportate dal Dlgs 186/2025 che ha abrogato il comma 3 dell’articolo 19-bis2 Dpr 633/1972 e, quindi, è stata modificata la struttura del prospetto D presente nell’Appendice delle istruzioni utilizzabile per il calcolo della rettifica della detrazione Iva.

Il rigo 3 del prospetto (“rettifica per regime fiscale”) deve essere utilizzato dai soggetti in regime forfettario per il calcolo della rettifica sia nel caso di passaggio dal regime forfettario al regime ordinario sia viceversa.

3. Come e quando si presenta la dichiarazione?

Il modello Iva 2026 deve essere trasmesso in via telematica nel periodo compreso tra il 1° febbraio e il 30 aprile 2026, solo in forma autonoma.

Qualora il soggetto passivo intenda avvalersi della facoltà di comunicare con la Dichiarazione Iva 2026, compilando il quadro VP, i dati contabili riepilogativi delle liquidazioni periodiche relative al 4° trimestre 2025, la dichiarazione Iva deve essere inviata entro il 2 marzo 2026 e, pertanto, il contribuente può evitare l’invio della Lipe 4° trimestre 2025.

Il contribuente può integrare o correggere i dati omessi, incompleti ovvero errati comunicati nelle Lipe relative al 1°, 2° e 3° trimestre 2025 (risoluzione del 28 luglio 2017, n. 104/E) previa compilazione del quadro VP se la Dichiarazione Iva 2026 viene presentata entro il 2 marzo 2026, ovvero compilando il quadro VH se la dichiarazione Iva viene presentata successivamente a tale data ma entro il 30 aprile 2026.

Le dichiarazioni presentate tardivamente ma entro 90 giorni dalla scadenza ordinaria (quindi entro il 29 luglio 2026) sono valide, salvo l’applicazione delle relative sanzioni.

Le Dichiarazioni Iva presentate con ritardo oltre i 90 giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta eventualmente dovuta in base alla dichiarazione stessa.

Il Dlgs 87/2024 - in vigore dal 1° settembre 2024 - ha introdotto modifiche al sistema sanzionatorio tributario di cui al Dlgs 471/1997 prevedendo le seguenti sanzioni:

- dichiarazione omessa: sanzione del 120% dell’Iva dovuta, con un minimo di € 250;

- dichiarazione omessa presentata oltre 90 giorni ma entro il termine per l’accertamento (31 dicembre del settimo anno successivo a quello di presentazione della dichiarazione ai sensi dell’articolo 57 Dpr 633/1972), prima che il contribuente abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo: sanzione del 75% dell’Iva dovuta; a condizione che il contribuente non abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo a suo carico; se non è dovuta l’imposta, si applica la sanzione di € 250.

Qualora il contribuente intenda, prima della scadenza del termine di presentazione (30 aprile 2026), rettificare o integrare una dichiarazione già inviata, lo stesso dovrà compilare una nuova dichiarazione in tutte le sue parti e dovrà barrare la casella “Correttiva nei termini”.

Se invece il contribuente vuole rettificare o integrare una dichiarazione oltre i termini di presentazione (oltre il 30 aprile 2026), lo stesso dovrà presentare una nuova dichiarazione completa in tutte le sue parti, e dovrà barrare la casella “Dichiarazione integrativa”.

Sarà possibile presentare una dichiarazione integrativa solo se è stata presentata la dichiarazione originaria nei termini.

Andrà indicato il codice 1 nelle ipotesi previste dall’articolo 8, comma 6-bis, Dpr 322/1998 entro il 31 dicembre del 5° anno successivo a quello in cui è stata presentata la dichiarazione per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di una maggiore o di una minore eccedenza detraibille, fatta salva l’applicazione delle sanzioni (ridotte in caso di ravvedimento operoso).

Andrà indicato il codice 2 nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni di compliance inviate dall’agenzia delle Entrate.

La dichiarazione può essere trasmessa direttamente dal contribuente, tramite un intermediario abilitato, altri soggetti incaricati (per le Amministrazioni) o società appartenenti al gruppo.

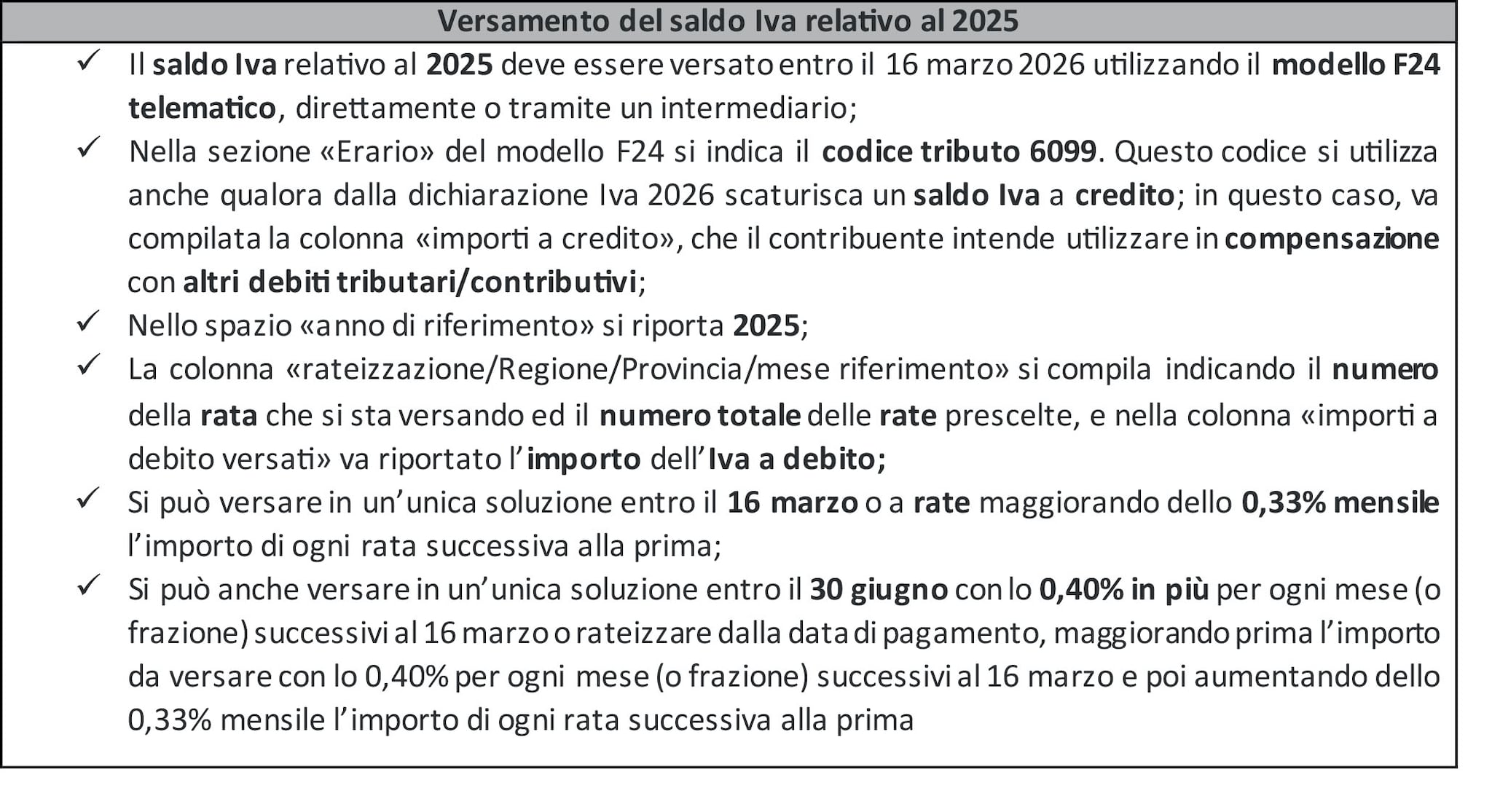

4. Pagamento del saldo Iva relativo al 2025

Il saldo a debito risultante dal modello Iva 2026 deve essere versato entro il 16 marzo 2026.

È possibile differire il pagamento dell’Iva alla scadenza per le somme dovute in base alla dichiarazione dei redditi con applicazione della maggiorazione dello 0,40% per mese o frazione di mese successivo alla data del 16 marzo 2026; il versamento del saldo Irpef e Irap da parte di persone fisiche, società di persone e società semplici deve essere effettuato entro il 30 giugno dell’anno di presentazione della dichiarazione, mentre il versamento del saldo Ires e Irap da parte di società di capitali deve essere effettuato entro l’ultimo giorno del sesto mese successivo a quello di approvazione del bilancio.

Inoltre, è possibile differire il pagamento di 30 giorni (quindi, in generale, entro il 30 luglio, in caso di esercizi solari) con la consueta maggiorazione dello 0,40%.

Pertanto, il pagamento dell’Iva dovuta in base alla dichiarazione annuale Iva 2026 potrà slittare alla scadenza del 30 giugno 2026, con lo 0,40% in più per ogni mese o frazione di mese successivo al 16 marzo 2026.

La maggiorazione dello 0,40% si applica sulla parte del debito non compensato con i crediti riportati in F24.

I contribuenti titolari di un conto corrente presso le banche che hanno stipulato la convenzione con le Entrate possono pagare anche con l’F24 online utilizzando il proprio codice Pin e addebitando il saldo sul conto corrente.

Il saldo può essere pagato anche tramite il servizio F24 cumulativo, riservato agli intermediari che hanno sottoscritto la convenzione per effettuare direttamente i versamenti telematici con addebito sul conto corrente dei propri clienti.

Inoltre, gli intermediari abilitati a Entratel possono ricevere dai contribuenti le somme necessarie per il pagamento online ed eseguire i versamenti in nome e per conto dei clienti con addebito sul proprio conto corrente, anziché su quello del cliente.

L’Iva dovuta in base alla dichiarazione annuale deve essere versata se superiore a 10,33 euro (10 euro per effetto degli arrotondamenti effettuati in dichiarazione), quindi a partire da 11 euro.

Per il rimborso del credito Iva relativo al 2026 deve essere compilato il quadro VX.

5. Contributi mensili e trimestrali per opzione

Per i contribuenti che effettuano la liquidazione Iva mensile, dalla dichiarazione annuale non emerge alcun pagamento.

L’eventuale debito, infatti, è stato già pagato con i versamenti periodici, tranne nelle ipotesi in cui vada effettuato il conguaglio in dichiarazione annuale, come, ad esempio, per la rettifica della detrazione e la modifica della percentuale di pro-rata di detraibilità.

I contribuenti trimestrali ordinari devono comprendere nel pagamento del saldo annuale da effettuare entro il 16 marzo 2026 anche l’Iva dovuta per il quarto trimestre 2025, che non viene versata separatamente, ma con la dichiarazione annuale.

In questo caso, all’importo dovuto vanno sommati gli interessi e sottratto l’acconto Iva il cui termine di versamento era il 29 dicembre 2025.

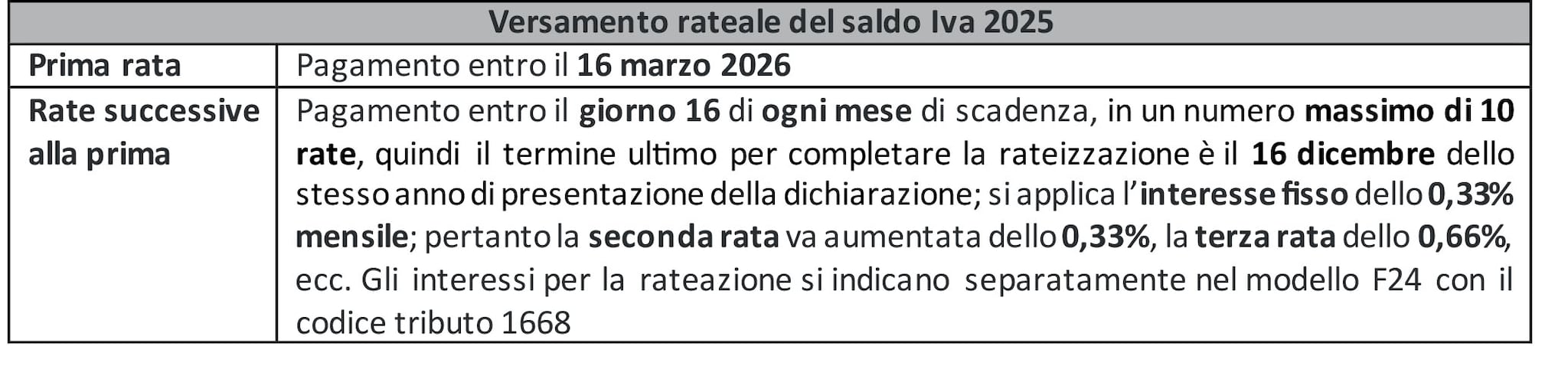

6. Rateizzazione

I contribuenti che presentano il modello Iva 2026 possono versare il saldo Iva con rate di uguale importo.

La scelta per il versamento rateale relativamente a saldo e acconti può avvenire per comportamenti concludenti (Dlgs 1/2024, «Decreto Semplificazioni adempimenti tributari», di modifica dell’articolo 20 Dlgs 241/1997).