1. In sintesi

La riorganizzazione della struttura territoriale dell’agenzia delle Dogane e dei Monopoli (Adm), formalizzata da un corpus di determinazioni direttoriali, si inserisce in un quadro di fondamentale importanza nell’ordinamento giuridico-economico italiano, rispondendo all’esigenza di una maggiore efficienza amministrativa e di una piena integrazione funzionale. Tale intervento, la cui piena efficacia decorrerà a partire dal 1° novembre 2025, segna un rilevante passaggio nel contesto dell’architettura organizzativa caratterizzante l’Autorità doganale.

Siffatta riforma, infatti, non rappresenta un mero riassetto interno, ma l’atto finale di un processo decennale di fusione e razionalizzazione avviato con l’incorporazione dell’ex Amministrazione autonoma dei Monopoli di Stato nell’agenzia delle Dogane (Dl 95/2012 convertito in legge 135/2012).

Il principio cardine del nuovo impianto è il superamento definitivo della tradizionale divisione degli Uffici per materia, con l’obiettivo ultimo di pervenire ad un apparato coerente con il processo di razionalizzazione delle strutture afferenti a determinati comparti della Pubblica Amministrazione.

La necessarietà della riforma trae origine da analisi interne che hanno evidenziato la necessità di aggiornare la struttura dell’Agenzia alle nuove sfide operative, vista anche la gestione in capo all’Adm di un crescente volume di attività legate ai flussi commerciali internazionali, al controllo delle accise, al monitoraggio dei monopoli pubblici e al contrasto delle frodi doganali e fiscali; insieme di funzioni, quest’ultimo, che richiede un modello organizzativo flessibile, coordinato e supportato da strumenti digitali avanzati, in modo tale da superare la frammentarietà territoriale e la sovrapposizione di alcune competenze che fino ad oggi hanno caratterizzato la struttura operativa dell’Agenzia.

2. Il percorso attuativo della riforma e la nuova configurazione territoriale

Il documento cardine è rappresentato dalla determinazione direttoriale prot. n. 81017/RU del 30 gennaio 2025, che costituisce l’atto di delega e di indirizzo per la disciplina dell’organizzazione e articolazione degli Uffici delle Direzioni Territoriali e degli Uffici locali dell’Adm.

In base a tale provvedimento viene implementata una visione strutturale articolata in Direzioni Territoriali (con funzioni prevalenti di programmazione, indirizzo e coordinamento) e Uffici locali aventi funzioni prevalentemente operative.

Nello specifico, vengono previsti:

- Direzioni Territoriali, precisamente nel numero di tredici, con competenza su uno o più ambiti regionali. Queste vengono configurate come nodi strategici, strutture di vertice a livello non generale alle quali viene attribuito il compito di coordinare gli Uffici locali ad esse afferenti, garantire l’uniformità di applicazione delle norme, monitorare le attività operative e supportare la formazione del personale. La loro struttura interna è caratterizzata dalla presenza di Uffici adibiti alla gestione di una determinata tipologia di attività, a loro volta suddivisi in Aree;

- Uffici locali, i quali rappresentano il fulcro dell’attività operativa e il punto di contatto diretto con gli operatori economici del territorio di competenza. A seconda della loro rilevanza e del volume di attività, sono suddivisi in distinte aree funzionali e possono essere ulteriormente articolati in altre tipologie di ramificazioni come, a mero titolo esemplificativo, distaccamenti locali o reparti locali.

Per ciò che concerne l’iter procedurale che ha poi cristallizzato il nuovo assetto organizzativo dell’Agenzia, questo è iniziato quando la Direzione territoriale Emilia-Romagna e Marche è stata individuata - con determinazione prot. n. 233570/RU del 17 aprile 2025 - quale struttura pilota per l’avvio della riforma e la sperimentazione del relativo adeguamento tecnologico che, congiuntamente alle esigenze di razionalizzazione ed efficientamento organizzativo, rappresenta l’altro pilastro della riforma in esame.

I risultati positivi di tale sperimentazione hanno poi portato all’adozione della determinazione direttoriale prot. n. 443624/RU del 10 luglio 2025, che ha esteso il nuovo modello a tutte le altre Direzioni Territoriali e ne ha stabilito l’attivazione a decorrere dal 1° novembre 2025.

Le successive determinazione n. 645309/RU e n. 645387/RU hanno introdotto miglioramenti, garantendo maggiore omogeneità e integrazione, ridefinendo le denominazioni di alcune aree organizzative e potenziando le funzioni di coordinamento tra i livelli centrale e periferico.

3. Le specializzazioni funzionali

La riorganizzazione definisce con meticolosità le declaratorie di competenza delle nuove Direzioni Territoriali, degli Uffici locali e delle Aree ad essi afferenti, ponendo un accento significativo sul potenziamento delle funzioni relative al contrasto delle frodi e al contenzioso.

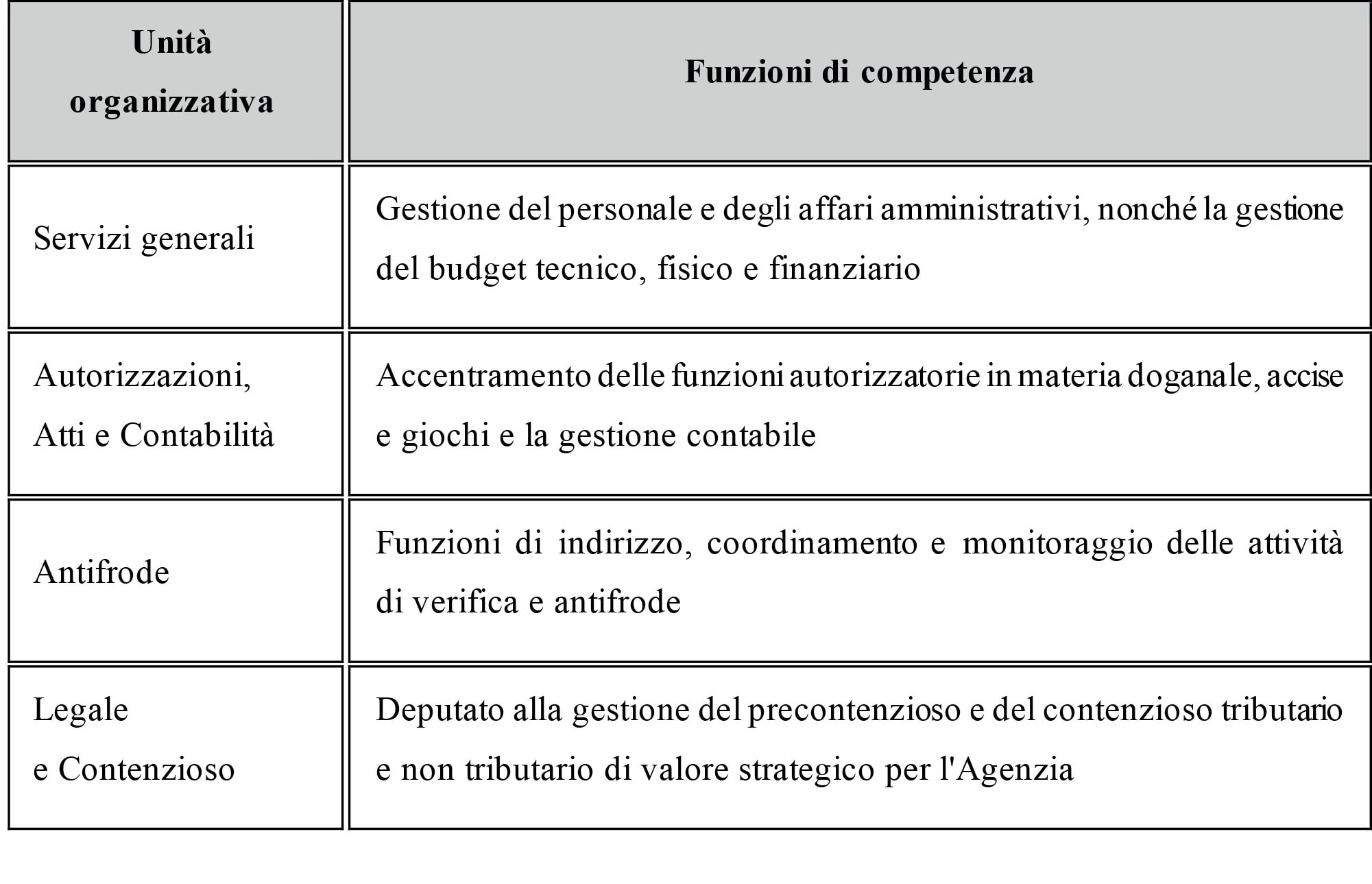

Tra le unità organizzative delle Direzioni Territoriali, emergono per rilevanza operativa quelle riportate nella seguente tabella:

L’area “Legale e Contenzioso” all’interno degli Uffici locali dell’Adm, alla luce del nuovo impianto organizzativo, assume un ruolo potenziato, distinguendosi per una chiara definizione delle competenze istruttorie e di supporto decisionale.

Tale area, infatti, creata presso gli Uffici locali di maggiore rilievo, non si limita alla mera gestione dei ricorsi amministrativi e giurisdizionali, ma è chiamata a svolgere altresì attività di tipo istruttorio in merito alle questioni concernenti il contenzioso, tanto di natura tributaria quanto di matrice extra-tributaria.

Inoltre, l’istituzione dell’Ufficio adibito alle attività antifrode nel contesto delle Direzioni Territoriali è la prova della strategia dell’Adm di implementare un controllo sempre più permeante nell’area a presidio dell’attività di contrasto alle condotte fraudolente, ponendo particolare attenzione non solo ai profili di natura economico-giuridica, ma anche nei riguardi dei parimenti rilevanti aspetti di natura tecnico-scientifica.

Nello specifico, le sue funzioni comprendono:

- presidio delle attività di intelligence e analisi del rischio;

- utilizzo delle banche dati antifrode, in stretto raccordo con le strutture centrali.

Cruciali in questo contesto sono i laboratori d’analisi, ora organicamente incardinati nelle predette strutture territoriali, i quali rappresentano una risorsa essenziale per l’attività di verifica, garantendo il necessario supporto tecnico-scientifico indispensabile per tutta una serie di attività a tutela della corretta applicazione della normativa extratributaria, nel cui novero spiccano per importanza la tutela del Made in Italy ed il contrasto alla contraffazione.

A riprova di questo potenziamento, la determinazione n. 645309/RU ha istituito due nuove aree operative all’interno degli Uffici adibiti all’attività di antifrode:

- l’area “Analisi Antifrode”, incaricata di elaborare profili di rischio, coordinare indagini preventive e collaborare con l’Autorità Giudiziaria;

- l’area “Monitoraggio Antifrode”, responsabile della valutazione dell’efficacia dei controlli svolti dagli Uffici locali e della produzione di report periodici per migliorare le performance operative.

Da questo punto di vista, le innovazioni apportate dal riformato impianto organizzativo conferiscono all’Agenzia un profilo più proattivo e analitico, in grado di prevenire fenomeni illeciti anziché limitarsi alla gestione a posteriori delle infrazioni.

4. L’adeguamento digitale e le conseguenti implicazioni operative

La riforma è stata altresì concepita in funzione della trasformazione digitale che ha interessato, sotto più profili, l’attività esperita dall’Autorità doganale. Infatti, l’architettura dell’impianto organizzativo, così come strutturato dalle predette determinazioni, è stata pensata anche allo scopo di meglio integrarsi con piattaforme informatiche sempre più evolute, capaci di gestire in tempo reale i flussi doganali e le relative attività di controllo.

Il passaggio al nuovo regime organizzativo ha, infatti, imposto la necessità di definire e pubblicare i nuovi codici meccanografici, i codici Itu, i codici Taxi e, in particolare, i codici di confluenza (takeover codes), anche al fine di garantire l’efficace transizione delle procedure informatiche dai vecchi ai nuovi circuiti digitali, la cui corretta gestione rappresenta una condizione necessaria ed indefettibile allo scopo di assicurare la continuità operativa e la validità giuridica dei vari atti emessi o presentati nell’ambito delle nuove strutture.

Al fine di coadiuvare e tutelare gli operatori economici interessati, l’Adm ha messo a disposizione di questi ultimi una serie di avvisi e linee guida per informarli sulle necessarie misure da adottare come, ad esempio, quello di esperire una verifica circa le loro decisioni doganali (nel sistema Customs Decisions) e i propri luoghi approvati o procedere all’aggiornamento dei sistemi gestionali secondo le nuove codifiche di confluenza.

Da ultimo, si evidenzia l’immediato impatto che avrà la modifica degli indirizzi di posta elettronica certificata (Pec) corrispondenti alle diverse realtà territoriali sulla gestione ordinata delle notifiche e delle comunicazioni intercorrenti tra l’Agenzia e gli operatori economici.

Con riferimento a tale specifico aspetto occorre rimarcare l’importanza di verificare i nuovi indirizzi Pec cui inviare eventualmente documenti e/o comunicazioni giacché, sempre a far data dal 1° novembre, entrata in vigore del nuovo assetto, i precedenti indirizzi non saranno più operativi e l’eventuale invio alle vecchie caselle Pec impedirà il corretto inoltro, comportando l’inefficacia della comunicazione.

La riforma non si esaurisce però in un mero riassetto interno, ma persegue obiettivi strategici con un diretto impatto sul mondo economico, in linea con l’approccio di collaborazione pubblico-privato delineato dal Piano messo a punto dall’Agenzia.

La razionalizzazione e il potenziamento degli Uffici locali mira a semplificare il rapporto con gli operatori economici, con l’obiettivo ultimo di offrire un servizio completo e satisfattivo nei confronti di questi, incrementando in tal modo la capacità competitiva degli stessi.

Un’azione di siffatta portata si traduce in una serie di benefici quali, ad esempio:

- una maggiore uniformità interpretativa e procedurale sul territorio nazionale;

- la riduzione dei tempi di lavorazione delle pratiche doganali;

- l’accesso a servizi digitali più rapidi e trasparenti;

- l’interlocuzione diretta con uffici dotati di maggiore autonomia operativa e competenze specialistiche.

In questo contesto, strumenti essenziali per la fluidità degli scambi internazionali e per la certezza dei rapporti tributari, quale lo status di Operatore Economico Autorizzato (Aeo), confermano la loro assoluta rilevanza.

5. Osservazioni conclusive

Il nuovo modello organizzativo dell’agenzia delle Dogane e dei Monopoli, così come definita dalla riforma in esame, appare intrinsecamente orientato al perseguimento di due principali obiettivi: da un lato, rendere maggiormente performante l’attività svolta dall’Agenzia a presidio e tutela degli interessi pubblici nel contesto del commercio internazionale e, dall’altro lato, semplificare e migliorare il rapporto tra entità pubblica ed operatori economici privati, posizionando l’Adm come un unico interlocutore in grado di gestire in maniera integrata le più ampie sfaccettature della complessa materia doganale.

L’effettiva entrata in vigore dal 1° novembre segna dunque l’inizio della fase più delicata, quella dell’operatività a regime, in cui i principi enucleati dalla riforma dovranno tradursi in prassi amministrative senza soluzione di continuità. Il successo della riforma sarà misurato dalla sua capacità di ottimizzare l’azione di contrasto agli illeciti e, contemporaneamente, di sostenere gli operatori economici virtuosi, realizzando appieno la sintesi tra tutela erariale e competitività del sistema Paese.