1. In sintesi

Con il Dm 24 aprile 2024 del ministero dell’Economia e delle Finanze (pubblicato nella Gazzetta Ufficiale 15 maggio 2024, n. 112) sono stati approvati i modelli per la dichiarazione Imu Enc di cui all’articolo 1, comma 770, legge 160/2019 (nonché il modello Imu/Impi di cui all’articolo 1, comma 769, legge 160/2019 per la generalità dei contribuenti).

La modulistica del Decreto del 2024 ha sostituito, dall’anno d’imposta 2023, quella approvata con il Dm 4 maggio 2023 utilizzata per l’anno d’imposta 2022 (e, in determinati casi di fruizione della proroga al 30 giugno 2023, anche per l’anno 2021).

Le istruzioni precisano che il modello dichiarativo diventa l’unico modello che deve essere utilizzato dagli enti non commerciali per tutti gli immobili di cui sono in possesso.

Non solo, quindi, per gli immobili in cui viene svolta una delle attività cosiddette “meritevoli” di cui all’articolo 7, comma 1, lettera i), Dlgs 504/1992 con modalità commerciali, ma anche per quelli in cui non vengono svolte attività meritevoli.

La dichiarazione telematica deve essere presentata al comune sul cui territorio insistono gli immobili dichiarati.

Se l’immobile insiste su territori di comuni diversi, la dichiarazione Imu Enc deve essere presentata al comune sul cui territorio insiste prevalentemente la superficie dell’immobile stesso.

In caso di variazioni delle circoscrizioni territoriali dei comuni, la dichiarazione deve essere presentata al comune nell’ambito del cui territorio risultano ubicati gli immobili al 1° gennaio dell’anno cui l’imposta si riferisce.

2. Obbligo di presentazione annuale

In base all’articolo 1, comma 770, legge 160/2019 è previsto che la dichiarazione debba essere presentata ogni anno entro il 30 giugno successivo all’esercizio di riferimento, in ragione delle variazioni che derivano dal possesso degli immobili e/o che rilevano ai fini della determinazione dell’imposta (quindi anche solo per indicare i requisiti e le informazioni che legittimano l’accesso alle esenzioni parziali o totali).

In proposito, la giurisprudenza della Corte di Cassazione, recepita anche nelle istruzioni al modello dichiarativo Imu Enc, (Cassazione 21 dicembre 2022, n. 37385) conferma l’orientamento costante (Cassazione 9 settembre 2024, n. 24200; Cassazione 12 dicembre 2024, n. 32169) e afferma che la dichiarazione Imu Enc deve essere presentata dagli enti non commerciali a pena di decadenza dall’applicazione dell’esenzione di cui all’articolo 1, comma 759, lettera g), legge 160/2019.

3. Soggetti che utilizzano la dichiarazione

Per quanto riguarda il requisito soggettivo, l’articolo 7, comma 1, lettera i), Dlgs 504/1992 richiama i soggetti di cui all’articolo 73, comma 1, lettera c), Tuir, cioè gli enti pubblici e privati diversi dalle società che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciale residenti nel territorio dello Stato.

Enc possessori di immobili tenuti alla dichiarazione

- gli enti pubblici, vale a dire gli organi e le amministrazioni dello Stato;

- gli enti territoriali (comuni, consorzi tra enti locali, comunità montane, province, regioni, associazioni e enti gestori del demanio collettivo, camere di commercio);

- le aziende sanitarie e gli enti pubblici istituiti esclusivamente per lo svolgimento di attività previdenziali, assistenziali e sanitarie;

- gli enti pubblici non economici;

- gli istituti previdenziali e assistenziali;

- le Università ed enti di ricerca;

- le aziende pubbliche di servizi alla persona (ex Ipab);

- gli enti del terzo settore (fra cui associazioni, fondazioni e comitati, Odv, Aps, ecc.) iscritti nel Runts;

- gli altri enti privati, cioè gli enti disciplinati dal codice civile (associazioni, fondazioni e comitati, Ong, Asd ecc.), non aventi la qualifica di Ets perché non iscritti nel Runts;

- gli enti ecclesiastici civilmente riconosciuti (legge 25 marzo 1985, n. 121 per la Chiesa cattolica e delle intese tra lo Stato italiano e le altre confessioni religiose).

4. Le specificità per gli immobili degli Enc

La struttura del modello dichiarativo risponde alla necessità di indicare gli immobili posseduti dagli enti non commerciali, fra i quali almeno uno esente (totalmente o parzialmente) in quanto impiegato per lo svolgimento:

- con modalità non commerciali in base a criteri indicati dagli articoli 3 e 4 Dm 200/2012;

- delle attività istituzionali elencate dall’articolo 7, comma 1, lettera i), Dlgs 504/1992.

Articolo 7, comma 1, lettera i), Dlgs 504/1992

Sono esenti dall’imposta:

i) gli immobili utilizzati dai soggetti di cui all’articolo 73, comma 1, lettera c), Tuir e successive modificazioni, fatta eccezione per gli immobili posseduti da partiti politici, che restano comunque assoggettati all’imposta indipendentemente dalla destinazione d’uso dell’immobile, destinati esclusivamente allo svolgimento con modalità non commerciali di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all’articolo 16, lettera a), della legge 20 maggio 1985, n. 222

Le attività ed i vari settori interessati per l’applicazione dell’agevolazione, oltre ad essere indicati nell’articolo 7, lettera i), sono anche elencati nell’articolo 1, comma 1, Dm 200/2012.

Le attività e i settori (articolo 1, comma 1, Dm 200/2012)

1) attività assistenziali;

2) attività previdenziali;

3) attività sanitarie;

4) attività didattiche (scuola paritaria, istruzione e formazione professionale Iefp, università statali e non);

5) attività ricettive;

6) attività culturali;

7) attività ricreative;

8) attività sportive;

9) attività di religione e di culto;

10) attività di ricerca scientifica.

Le istruzioni al modello forniscono alcune precisazioni anche in merito al requisito del collegamento funzionale o strutturale tra comodatario e comodante che può garantire l’esenzione in caso di comodato gratuito fra enti non commerciali (circolare 16 luglio 2024, n. 2/DF).

Affinché la norma di esenzione di cui all’articolo 1, comma 71, lettera a), legge 213/2023 possa ritenersi applicabile è necessario che tra i due enti non commerciali sussista, tra gli altri requisiti, un rapporto di strumentalità o dal punto di vista funzionale o dal punto di vista strutturale.

Viene precisato che, per quanto riguarda la nozione di collegamento “funzionale”, occorre richiamare l’orientamento della corte di Cassazione che si è pronunciata sul tema, fornendo indicazioni sulla definizione del citato collegamento funzionale. Nell’ordinanza del 2 ottobre 2023, n. 27761 la Cassazione ha stabilito che il collegamento funzionale può ritenersi sussistente ove le attività svolte dal comodatario nell’immobile rientrino nel novero di quelle agevolate, siano esercitate con modalità non commerciali e, al contempo, siano accessorie o integrative rispetto alle attività istituzionali dell’ente comodante, ponendosi con le finalità istituzionali di quest’ultimo in rapporto di diretta strumentalità.

Il nesso di strumentalità sussiste qualora l’attività non commerciale svolta nell’immobile concesso in comodato sia legata alle finalità e alle attività istituzionali del concedente e risulti coerente e funzionale rispetto agli scopi dello stesso ente concedente.

Esame del requisito di collegamento “funzionale” fra gli Enc

Esempio 1: riconoscimento dell’esenzione dall’Imu nell’ipotesi di concessione in comodato di immobili da parte di un’Università in favore dell’Azienda Regionale per il Diritto allo Studio Universitario (Esu).

Deve essere riconosciuta la peculiarità della fattispecie, qualificata dal collegamento funzionale che lega l’Università all’Esu, in quanto detta azienda regionale “è un ente non commerciale, funzionalmente strumentale dell’Università che (...) favorisce il diritto allo studio universitario di quella fascia di studenti meno abbienti”.

Si ravvisa un rapporto di stretta strumentalità tra i due enti nella realizzazione di compiti e nello svolgimento di attività diverse (l’attività didattica in capo all’Università, quella ricettiva e di ristorazione in capo all’Esu), ma istituzionalmente connesse. Esiste, pertanto, una relazione servente, un rapporto funzionale delle prestazioni svolte dall’Azienda rispetto all’attività assicurata dall’Università nella prospettiva, costituzionalmente tutelata e normativamente disciplinata (dalla legge regionale che ha attuato le prescrizioni della legge 390/1991), di assicurare il diritto allo studio ed altresì qualificata da una compenetrazione di tipo organico, in ragione della partecipazione dell’Università all’organo gestorio dell’Esu.

Nella pacifica natura pubblica dell’Esu e nella detenzione dei beni da parte di questa in base ad un contratto di comodato d’uso gratuito, ricorre il presupposto oggettivo dell’esenzione, non realizzandosi nella fattispecie alcun effetto distorsivo rispetto alle finalità tutelate dalla norma, in quanto i beni risultano programmaticamente destinati allo svolgimento di reciproci compiti istituzionali in un rapporto sinergico tra l’attività dell’azienda e quello dell’Università.

Pertanto, acclarata la natura non commerciale dell’Esu la risoluzione del Mef n. 4/DF/2013 assume funzione meramente chiarificatrice della condizione che legittima l’esenzione.

Esempi 2 e 3:

- il comodante che svolge un’attività didattica non commerciale e l’immobile concesso in comodato viene utilizzato dal comodatario per lo svolgimento, sempre con modalità non commerciali, di altre attività didattiche o assistenziali ricomprese tra quelle agevolate e funzionali a quella didattica del concedente (attività di doposcuola, attività assistenziale diretta a particolari categorie di studenti);

- il concedente svolge attività sanitaria o assistenziale non commerciale e l’immobile viene concesso in comodato al fine di garantire ospitalità ai familiari delle persone assistite o agli operatori sanitari.

Per accedere all’esenzione è opportuno che il contratto di comodato, laddove stipulato in forma scritta (requisito da ritenersi necessario unitamente alla data certa data dalla registrazione o dal collegamento con altro atto magari inserito in un pubblico procedimento di concessione), specifichi le attività per le quali è concesso l’utilizzo dell’immobile, evidenziando le caratteristiche del collegamento funzionale delle attività stesse rispetto alle attività e finalità istituzionali del comodante.

Per quanto riguarda, invece, la nozione di collegamento “strutturale” tra comodatario e comodante, individuata sempre dall’articolo 1, comma 71, lettera a), legge n. 213/2023 come ipotesi alternativa (al collegamento funzionale), le istruzioni alla modulistica fanno riferimento anche in questo caso alle indicazioni fornite dalla giurisprudenza della corte di Cassazione in merito alle condizioni che possono consentire il mantenimento dell’esenzione Imu laddove si tratti di utilizzo del bene da parte del comodatario.

Secondo l’orientamento della Cassazione (tra le altre, Cassazione 11 marzo 2020, n. 6795; Cassazione 12 maggio 2021, n. 12539; Cassazione 16 febbraio 2023, n. 4953), in particolare ciò è possibile quando “il comodatario sostanzialmente utilizzi il bene in attuazione dei compiti istituzionali dell’ente concedente, con il quale sussista uno stretto rapporto di strumentalità che potrebbe definirsi «compenetrante», ovverosia il caso «in cui l’immobile è concesso in comodato a un altro ente non commerciale appartenente alla stessa struttura dell’ente concedente per lo svolgimento di un’attività meritevole prevista dalla norma agevolativa”.

In riferimento, invece, alla norma di interpretazione autentica di cui all’articolo 1, comma 71, lettera b), legge n. 213/2023, occorre precisare che anche tale intervento si pone nel solco della giurisprudenza venutasi ad affermare, ad opera della corte di Cassazione, sul tema della strumentalità dell’immobile all’esercizio delle attività considerate.

Nella sentenza n. 27242 del 2022 è stato chiarito il principio secondo cui “... l’esenzione non spetta quando l’immobile perda il carattere di strumentalità all’esercizio delle attività considerate...” (Cassazione 16 aprile 2008, n. 9948) e che “il mancato utilizzo effettivo dell’immobile, per essere irrilevante ai fini del riconoscimento dell’esenzione, deve avere una «causa» che ne escluda il possibile significato che sia cessata la strumentalità del bene all’esercizio delle attività protette”, così come, “pur essendo vero che la destinazione dell’immobile, per prevalere ai fini del riconoscimento dell’esenzione, non può essere una destinazione che resti concretamente inattuata, è altrettanto vero che non ogni mancato utilizzo sia capace di escludere il diritto al trattamento agevolato, ma solo quello che sia indizio di un mutamento della destinazione o della cessazione della strumentalità del bene (Cassazione 12 ottobre 2016, n. 20516, ma, nello stesso senso, anche Cassazione 18 maggio 2020, n. 9100)”.

Viene riconosciuta, ai fini di stabilire l’applicabilità dell’esenzione, l’irrilevanza del mero temporaneo inutilizzo del bene per ragioni più o meno transitorie, contando, invece, ai fini della perdita del beneficio, il venir meno del carattere strumentale dell’immobile rispetto alle attività cui era destinato.

Nell’ordinanza n. 9444 del 2023, la Corte riconosce l’esenzione agli immobili anche ove il bene non sia stato utilizzato, purché ciò sia avvenuto per una causa che non abbia comportato la cessazione della sua strumentalità rispetto all’esercizio delle attività protette, non potendo rilevare, come elemento ostativo ai fini del riconoscimento del beneficio, un concetto quantitativo di utilizzo, del tutto estraneo previsione normativa (Cassazione 12 ottobre 2016, n. 20515).

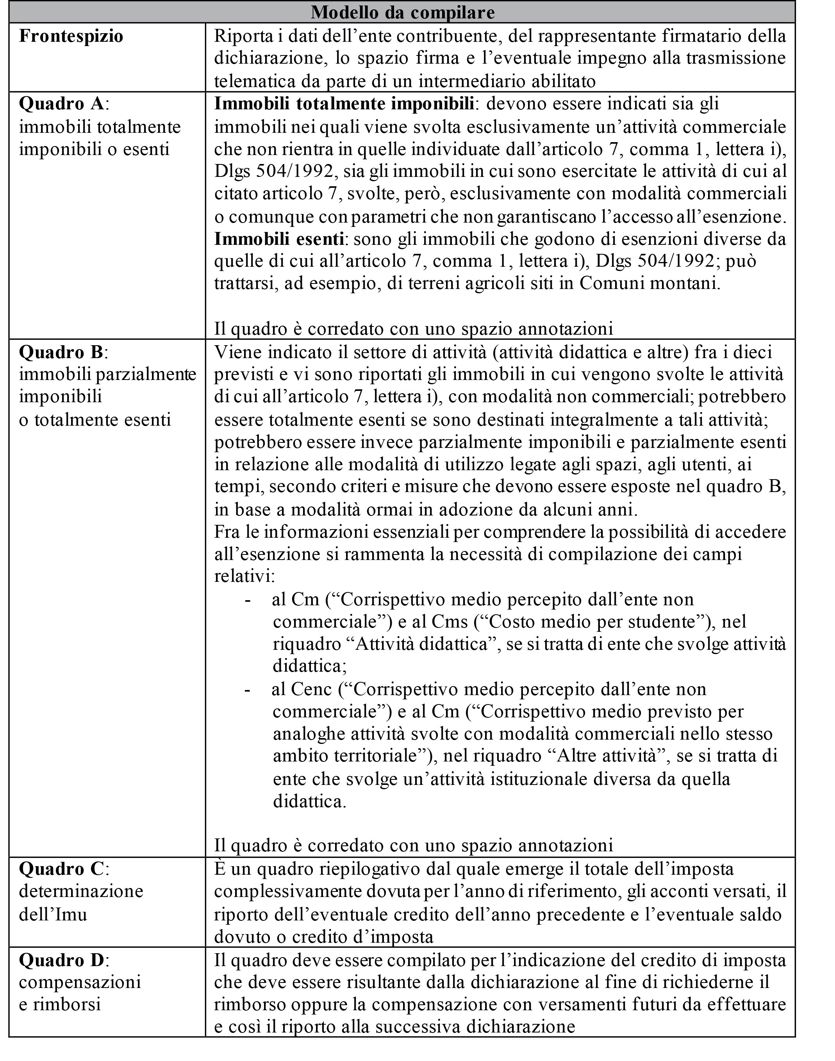

5. Compilazione dei quadri della dichiarazione

La composizione dei quadri del modello da compilare è la seguente:

6. Sanzioni

L’articolo 14 Dlgs 504/1992, richiamato dal comma 7 dell’articolo 9 Dlgs 23/2011, prevede l’applicazione della sanzione amministrativa:

- dal 100% al 200% del tributo dovuto, con un minimo di 50 euro, in caso di mancata presentazione della dichiarazione. La sanzione è ridotta a un terzo se, entro il termine per ricorrere alle Corti di Giustizia Tributaria, il contribuente paga, se dovuto, il tributo e la sanzione;

- dal 50% al 100% della maggiore imposta dovuta, se la dichiarazione è infedele.

La sanzione è ridotta a un terzo se, entro il termine per ricorrere alle Commissioni Tributarie, il contribuente paga, se dovuto, il tributo e la sanzione.

La sanzione è ridotta, sempreché la violazione non sia stata già constatata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati, abbiano avuto formale conoscenza, attraverso ravvedimento.

Esempio

La sanzione è ridotta ad 1/10 del minimo di quella prevista per l’omissione della presentazione della dichiarazione (pari a 5,00 euro), se questa viene presentata con ritardo non superiore a 90 giorni (quindi entro il 28 settembre 2025 per l’anno d’imposta 2024).