1. In sintesi

Martedì 16 dicembre scade la rata di saldo dell’Imu 2025. La normativa (articolo 1, comma 762, legge 160/2019) dispone che il versamento della rata a saldo dell’imposta dovuta per l’intero anno sia eseguito, a conguaglio, sulla base delle aliquote risultanti dal prospetto delle aliquote pubblicato nel sito internet del Dipartimento delle finanze del Ministero dell’economia e delle finanze alla data del 28 ottobre di ciascun anno.

A dicembre, pertanto, i contribuenti dovranno verificare l’importo dovuto accedendo al sito ministeriale ed interrogando, per ogni singolo Comune, il prospetto ministeriale. Si tratta di verifica da effettuare anche nell’ipotesi in cui il prospetto fosse stato già pubblicato alla scadenza dell’acconto, in quanto il Dl 84 del 2025 ha concesso una proroga per l’approvazione, o la riapprovazione, del prospetto delle aliquote Imu.

Nella rara ipotesi in cui, interrogando un Comune, non risulti pubblicato il prospetto delle aliquote, allora la normativa prevede che si applichino le aliquote di base, non operando, per il primo anno di applicazione del prospetto ministeriale, la regola della conferma tacita delle aliquote dell’anno prima.

Infine, occorre precisare che nel caso in cui vi siano delle “divergenze” tra quanto stabilito nel regolamento Imu e quanto previsto nel prospetto delle aliquote, il contribuente dovrà fare esclusivo riferimento a quest’ultimo documento.

In ultimo, il 6 novembre è stato pubblicato il decreto con nuovo prospetto aliquote Imu che è possibile utilizzare dal 2026.

2. La base imponibile

Per quanto riguarda la quantificazione della base imponibile, occorre verificare i criteri di determinazione dei vari oggetti imponibili.

Per i fabbricati, la base imponibile si calcola considerando la rendita catastale iscritta in catasto al primo gennaio, rivalutata del 5 per cento ed aggiornata con i moltiplicatori previsti per le diverse categorie catastali. Nel caso di aree fabbricabili, la base imponibile è data dal valore venale in comune commercio al 1° gennaio; per le aree occorrerà anche verificare se il Comune ha deliberato i valori venali di riferimento.

Per i terreni agricoli ancora assoggettati ad Imu occorrerà considerare il reddito dominicale iscritto in catasto, rivalutarlo del 25 per cento e moltiplicarlo per 135. In generale, l’imposta si determina applicando alla base imponibile l’aliquota deliberata dal Comune per ogni specifica categoria di immobile. Individuata l’imposta, questa andrà rapportata alle quote di possesso ed ai mesi di possesso. Si considera per intero il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto. Il giorno di trasferimento del possesso si computa in capo all’acquirente, e l’imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

3. Le riduzioni

Nel calcolo dell’imposta dovuta occorre considerare tutte quelle riduzioni previste direttamente dalla legge, come la riduzione al 50% per gli immobili inagibili; stessa riduzione per gli immobili storici, che se inagibili scontano la doppia riduzione e quindi pagano il 25% dell’imposta.

C’è poi la riduzione del 25% per gli immobili locati a canone concordato e la riduzione del 50% per gli immobili concessi in comodato a parenti, rispettando le condizioni stabilite dalla normativa. Le varie riduzioni possono essere ulteriormente agevolate se il Comune ha deliberato delle aliquote più basse rispetto a quelle ordinarie. È quindi molto importante leggere attentamente il prospetto e rivolgersi al Comune in caso di dubbi, posto che il prospetto ministeriale non è di immediata intellegibilità.

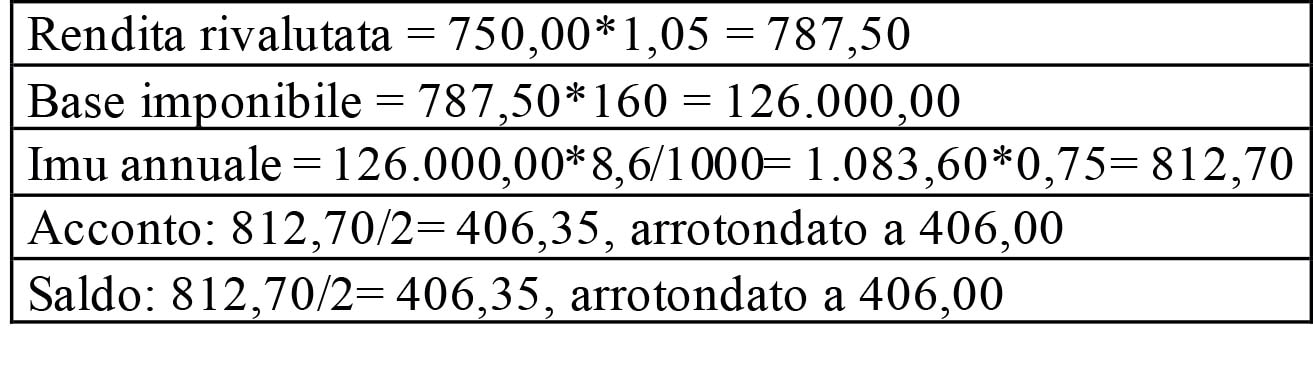

4. La scheda di calcolo Imu

Contribuente che possiede un’abitazione locata a canone concordato, con rendita pari a 750 euro- – Aliquota 8,6 per mille.

5. Gli immobili merce

L’articolo 1, comma 751, legge 160/2019 dispone, a decorrere dal 1° gennaio 2022, l’esenzione Imu per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, finché permanga tale destinazione e non siano in ogni caso locati.

A dicembre il contribuente dovrà tener conto degli ultimi, e restrittivi, arresti della Corte di Cassazione per valutare se effettivamente sia tenuto a versare l’Imu.

Sono tre i temi attenzionati dalla Corte di Cassazione.

Il primo riguarda gli immobili parzialmente locati nel corso dell’anno. La Cassazione (ordinanze 10394/2025 e 18944/2025) ha ritenuto che l’esenzione Imu non possa essere riconosciuta per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita in caso di locazione (ancorché transitoria) dei medesimi nel corso dell’anno di riferimento. Tesi questa, invero, già avvalorata dal Mef in una risposta fornita a Telefisco 2014.

Il secondo ambito riguarda la limitazione dell’esenzione ai soli fabbricati di “nuova costruzione” e non anche ai fabbricati acquistati e ristrutturati, mediante interventi di restauro e di risanamento conservativo o di ristrutturazione edilizia, anche se poi destinati dall’impresa acquirente alla vendita (Cassazione, n. 10392/2025). In questo caso, la Corte di Cassazione ha fornito un’interpretazione diametralmente opposta a quella espressa dal Mef nella risoluzione 11/DF del 10 dicembre 2013.

Infine, occorre considerare anche che, ad avviso della Corte di Cassazione, l’esenzione Imu è subordinata alla presentazione di una dichiarazione a pena di decadenza, per la quale è quindi vietato il ravvedimento. Cassazione 8357/2025 e n. 28452/2025 ha ulteriormente precisato che le condizioni di esonero, rappresentate dalla destinazione alla vendita e dallo stato di non locazione degli immobili, devono essere oggetto di specifica indicazione nella dichiarazione Imu da presentare relativamente a ciascuna annualità per la quale si chiede l’esenzione, «trattandosi di fatti potenzialmente variabili da periodo a periodo, e che vanno dunque portati a conoscenza dell’Ente impositore circa la loro permanenza». Pertanto, se gli immobili soddisfano tutte le condizioni, il saldo può essere omesso, ma a condizione che entro il 30 giugno 2026 venga presentata la dichiarazione relativa al 2025.

6. L’esenzione per le attività sportive

Per il saldo Imu 2025 occorre tener conto dell’articolo 6-bis del Dl 84/2025, con il quale è stato introdotto un nuovo adempimento a carico dei Comuni, ovvero l’individuazione, sentite le rappresentanze sportive locali, dei corrispettivi medi previsti per le attività sportive svolte con modalità concorrenziali, facendo riferimento all’ambito territoriale comunale, e se non esistono attività commerciali all’interno del singolo Comune, l’ambito può essere esteso fino a quello regionale.

Quindi è necessario controllare i siti web comunali al fine di verificare l’effettiva individuazione dei corrispettivi medi, in assenza dei quali per riconoscere l’esenzione Imu per gli immobili delle associazioni o società sportive dilettantistiche, di cui all’articolo 90, legge 289/2002, è sufficiente l’iscrizione nel registro nazionale delle attività sportive, di cui all’articolo 4 del Dlgs 39/2021, “a valere dall’anno di iscrizione nel predetto registro”.