1. In sintesi

Con provvedimento dell’agenzia delle Entrate del 17 marzo 2025 prot. n. 127533 è stato approvato il Modello Irap 2025.

Gli enti non commerciali, sia pubblici che privati, sono tenuti a presentare telematicamente il Modello Irap 2025 entro il 31 ottobre 2025, se il periodo d’imposta 2024 coincide con l’anno solare.

Il modello è composto da più quadri (IE, IK, IR, IS) specifici per le diverse attività e categorie di enti.

La dichiarazione, relativa al valore della produzione netta 2024, può essere trasmessa direttamente o tramite intermediari abilitati.

La dichiarazione deve essere firmata dal rappresentante legale e, in caso di revisione legale, anche dal soggetto incaricato, con obbligo di visto di conformità per crediti superiori a 5.000 euro.

2. I soggetti obbligati e i termini di presentazione

Per le dichiarazioni dei redditi dei soggetti Ires, compresi gli enti non commerciali pubblici e privati, indicati dall’articolo 3, comma 1, lettere e) ed e-bis) Dlgs 446/1997, in quanto soggetti all’imposta sul reddito delle società di cui all’articolo 73, comma 1, Tuir, nonché per le amministrazioni pubbliche (anche nel caso siano non soggette ad Ires), il termine di presentazione della dichiarazione viene fissato entro l’ultimo giorno del decimo mese successivo a quello di chiusura del periodo d’imposta (articolo 2, comma 2, Dpr 322/1998), con la conseguenza che, per i soggetti con periodo d’imposta corrispondente all’anno solare, la data corrisponde al 31 ottobre.

Ai fini dell’adempimento della presentazione non assume rilevanza alcuna la data di approvazione del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta.

Restano fermi i termini previsti dagli articoli 5 e 5-bis Dpr 322/1998 nei casi di liquidazione, trasformazione, fusione o scissione totale dell’ente interessato per quanto possa effettivamente risultare applicabile nella singola fattispecie.

La dichiarazione si considera presentata nel giorno in cui è trasmessa mediante procedure telematiche e, precisamente, nel giorno in cui è conclusa la ricezione dei dati da parte dell’agenzia delle Entrate (circolare 25 gennaio 2002, n. 6/E).

Ai sensi dell’articolo 2 Dpr 322/1998, e successive modificazioni, le dichiarazioni presentate entro 90 giorni dalla scadenza dei suddetti termini sono valide, salva l’applicazione delle sanzioni che possono essere estinte con ravvedimento operoso entro lo stesso termine di 90 giorni.

Quelle presentate, invece, con ritardo superiore a 90 giorni sono considerate omesse, ma costituiscono titolo per la riscossione dell’imposta che eventualmente ne risulti dovuta da parte dell’agenzia delle Entrate.

In relazione alla verifica della tempestività delle dichiarazioni presentate per via telematica, si considerano tempestive le dichiarazioni trasmesse entro il termine, ma scartate dal servizio telematico, purché ritrasmesse entro i 5 giorni successivi alla data contenuta nella comunicazione dell’agenzia delle Entrate che attesta il motivo dello scarto (circolare del ministero delle Finanze - dipartimento delle Entrate 24 settembre 1999, n. 195).

3. La dichiarazione e i versamenti

Il Modello Irap 2025 deve essere utilizzato per dichiarare l’imposta regionale sulle attività produttive relativa al 2024 e istituita dal Dlgs 446/1997 (e successive modificazioni).

Presupposto dell’imposta, il cui periodo coincide con quello valevole ai fini delle imposte sui redditi, è l’esercizio abituale, nel territorio delle regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

L’attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto d’imposta.

I contribuenti per i quali il periodo d’imposta si è chiuso anteriormente al 31 dicembre 2024 non devono utilizzare il Modello Irap 2025, ma quello approvato l’anno precedente, cioè il Modello Irap 2024.

Qualora quest’ultimo modello non consenta l’indicazione di alcuni dati necessari per la dichiarazione, richiesti invece nel Modello approvato nel 2025, questi dovranno essere forniti solo a richiesta dell’agenzia delle Entrate.

Per quanto riguarda i termini di versamento, il pagamento del saldo Irap e del primo acconto per il 2025 (40%) dovrà essere effettuato:

- entro il 30 giugno 2025;

- con maggiorazione dello 0,4% entro il 30 luglio 2025.

Il versamento della prima rata di acconto non è dovuto se d’importo non è superiore a 103 euro.

Il secondo acconto Irap (pari al 60%) dovrà essere versato entro il 30 novembre 2025 (con differimento al 1° dicembre 2025 perché l’ultimo giorno di novembre cade di domenica).

Nella seconda rata di acconto viene versata anche la parte non versata nel primo, nel caso in cui l’importo complessivo sia superiore a 20,66 euro.

Occorre evidenziare che, in base all’articolo 3 del decreto Mef 2 novembre 1998, n. 421, gli organi e le amministrazioni dello Stato e gli enti pubblici di cui agli articoli 73, comma 1, lettera c) e d), e 74 Tuir, versano il saldo Irap tenendo conto degli acconti già pagati mensilmente, entro il termine di presentazione della presente dichiarazione e sono tenuti al versamento degli acconti come in precedenza segnalato alle suddette scadenze unicamente ove:

- abbiano optato per la formazione della base imponibile Irap metodo misto (articolo 10 bis, comma 2, Dlgs 446/1997);

- l’acconto sia dovuto secondo la parte della base imponibile derivante dalla Sezione II e III del quadro IK.

4. Composizione e compilazione

Il Modello Irap 2025, in riferimento alle parti di specifico interesse degli Enc, è composto dai quadri riportati nelle tabelle seguenti.

Gli enti soggetti che indicano nella dichiarazione aiuti di Stato e/o aiuti “de minimis”, fruibili ai sensi dell’articolo 10 Dm 31 maggio 2017, n. 115, devono compilare la Sezione XVIII del Quadro IS per l’esposizione dei dati necessari ai fini della registrazione degli stessi da parte dell’agenzia delle Entrate nel Registro nazionale degli aiuti di Stato (Rna), previsto dall’articolo 52 della legge 24 dicembre 2012, n. 234.

In aggiunta vi sono i quadri dove vengono determinati i valori relativi alla base imponibile (valore della produzione netta) che sono diversi fra enti non commerciali privati ed enti pubblici.

Si rammenta che nella Sezione VIII occorre indicare i codici attività relativi a ciascuna attività per la quale è stata compilata una distinta sezione in uno dei Quadri IE o IK. Qualora l’ente contribuente abbia svolto più attività per le quali sia stata compilata la medesima sezione, in uno dei suddetti quadri occorre riportare il codice dell’attività svolta in via prevalente.

In relazione ai nuovi codici Ateco 2025, entrati in vigore dal 1° gennaio 2025 con la piena operatività degli stessi dal 1° aprile 2025, nulla dicono le istruzioni, ma si deve ritenere che, anche per la dichiarazione Irap 2025, debbano operare le indicazioni della risoluzione n. 24/E/2025. Tali disposizioni, in riferimento alla compilazione della dichiarazione Iva 2025, hanno precisato che possono essere indicati, in alternativa, i precedenti codici Ateco 2007 (aggiornamento 2022) oppure i nuovi codici Ateco 2025.

5. Sottoscrizione e visto di conformità

La dichiarazione deve essere sottoscritta, a pena di nullità, da parte del rappresentante legale o negoziale o da uno degli altri soggetti dichiaranti indicati nella Tabella “Codice di carica” riportata al paragrafo 1.4 delle istruzioni alla compilazione.

I dati relativi al sottoscrittore diverso dal contribuente, ivi compreso il codice di carica, devono essere indicati nell’apposito riquadro riservato al dichiarante diverso dal contribuente.

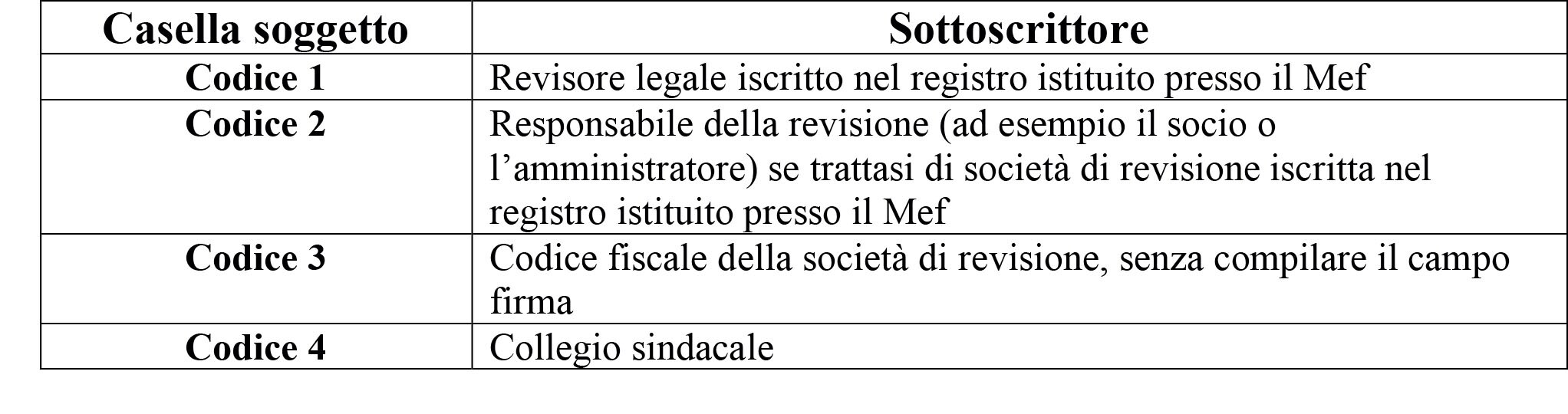

La dichiarazione deve essere sottoscritta anche dai soggetti che sottoscrivono la relazione di revisione (articolo 1, comma 5, Dpr 322/1998).

Il soggetto che effettua il controllo contabile deve, inoltre, indicare il proprio codice fiscale e, nel caso in cui abbia sottoscritto la relazione di revisione riferita ad un anno di imposta, anche se cessato dal suo incarico al momento della sottoscrizione/presentazione, sarà comunque obbligato a sottoscrivere anche la dichiarazione Irap riferita alla medesima annualità, pena l’applicazione della sanzione di cui all’articolo 9, comma 5, Dlgs 471/1997 (risoluzione 8 giugno 2011, n. 62).

Gli enti che, ai sensi dell’articolo 1, comma 574, legge 147/2013, utilizzano in compensazione il credito Irap per importi superiori a 5.000 euro annui hanno l’obbligo di richiedere l’apposizione del visto di conformità di cui all’articolo 35, comma 1, lettera a), Dlgs 241/1997, relativamente alla dichiarazione dalla quale emerge il credito.

In alternativa, la dichiarazione può essere sottoscritta dai soggetti di cui all’articolo 1, comma 5, Dpr 322/1998, relativamente ai contribuenti per i quali è esercitato il controllo contabile di cui all’articolo 2409 bis Codice civile (se ed in quanto applicabile), attestante l’esecuzione dei controlli di cui all’articolo 2, comma 2, Dm 31 maggio 1999, n. 164.

A tal fine, i soggetti che esercitano il controllo, qualora sottoscrivano la presente dichiarazione anche ai fini dell’attestazione predetta, sono tenuti ad apporre la propria firma nella colonna “Firma per attestazione”, in corrispondenza del proprio codice fiscale.

L’infedele attestazione dell’esecuzione dei controlli comporta l’applicazione di sanzioni (articolo 39, comma 1, lettera a), primo periodo, Dlgs 241/1997).