1. In sintesi

La legge di Bilancio 2025, ai commi da 436 a 444, ha introdotto una misura di fiscalità premiale consistente in una riduzione del 4% dell’aliquota dell’imposta sulle imprese (Ires), a favore delle società ed enti che effettuano investimenti in digitalizzazione e transizione energetica, nonché in incremento occupazionale.

L’incentivo è previsto in via transitoria per il solo periodo d’imposta successivo a quello in corso al 31 dicembre 2024 (per la generalità delle imprese il 2025), in attesa dell’attuazione dell’articolo 6, comma 1, lettera a), legge 111/2023 che ha previsto l’introduzione di un regime di riduzione dell’aliquota Ires nel caso in cui “una somma corrispondente, in tutto o in parte, al reddito, entro i due periodi d’imposta successivi alla sua produzione, sia impiegata in investimenti, con particolare riferimento a quelli “qualificati”, o anche in nuove assunzioni ovvero in schemi stabili di partecipazione dei dipendenti agli utili”.

Con la pubblicazione del Dm 8 agosto 2025, corredato da ampia relazione illustrativa, sono state rese note le disposizioni attuative della disciplina agevolativa e alcune norme di coordinamento con gli istituti dell’ordinamento tributario. In particolare, il decreto ministeriale si sofferma sulle condizioni di accesso all’Ires premiale, di natura patrimoniale, relative agli investimenti “rilevanti” ai fini della misura e di carattere occupazionale, oltre che sulle cause di decadenza che possano verificarsi nel periodo di sorveglianza.

L’aspetto inedito più rilevante del decreto attuativo è l’introduzione di un massimale al risparmio fiscale, che spetta nei limiti del costo sostenuto rimasto a carico dell’impresa per gli investimenti “rilevanti”.

2. I soggetti beneficiari

L’articolo 3 Dm 8 agosto 2025 delinea, coerentemente con la fonte primaria, i contorni del perimetro applicativo soggettivo della misura di fiscalità premiale.

Beneficiari sono le società e gli enti soggetti all’Ires, di cui all’articolo 73, comma 1, lettere a), b) e d), Tuir nonché della lettera c) nei limiti del reddito derivante dall’attività commerciale:

- le S.p.A., le S.a.p.A., le S.r.l., le società cooperative e le società di mutua assicurazione, nonché le società europee di cui al regolamento (Ce) n. 2157/2001 e le società cooperative europee di cui al regolamento (Ce) n. 1435/2003 residenti nel territorio dello Stato (articolo 73, comma 1, lettera a), Tuir);

- gli enti pubblici e privati diversi dalle società, nonché i trust, residenti nel territorio dello Stato, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali (articolo 73, comma 1, lettera b), Tuir);

- gli enti pubblici e privati diversi dalle società, i trust che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciale nonché gli organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato, nei limiti del reddito d’impresa derivante dall’attività commerciale svolta in base ai dati e alle informazioni risultanti dalla contabilità separata, tenuta in base all’articolo 144 Tuir (articolo 73, comma 1, lettera c), Tuir);

- le società e gli enti di ogni tipo, compresi i trust, con o senza personalità giuridica, non residenti relativamente alle loro stabili organizzazioni nel territorio dello Stato (articolo 73, comma 1, lettera d), Tuir).

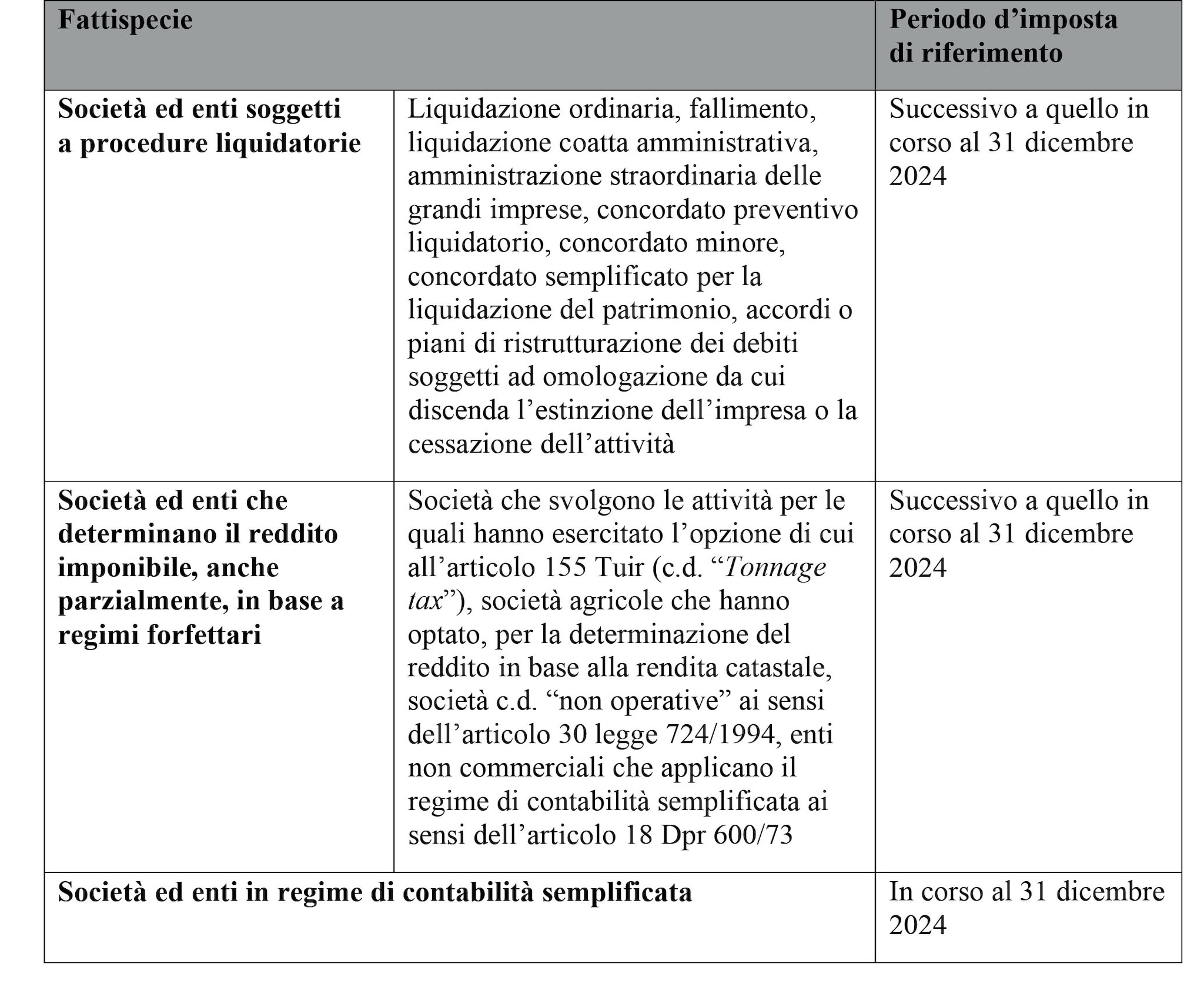

La principale causa di esclusione afferisce alle società ed enti in liquidazione o sottoposte a procedure con finalità liquidatoria, di cui al Dlgs 14/2019, nel periodo d’imposta successivo a quello in corso al 31 dicembre 2024, dal momento che la piena operatività dell’impresa è il presupposto per l’effettuazione di nuovi investimenti.

Restano invece ammesse le imprese soggette a procedure con finalità di risanamento come, ad esempio, il concordato con continuità aziendale.

La relazione illustrativa al Dm 8 agosto 2025 precisa che “Ovviamente, considerato che l’inizio della fase liquidatoria determina la chiusura di un periodo d’imposta e l’inizio di un altro, se il periodo d’imposta successivo a quello in corso al 31 dicembre 2024 termina con l’apertura della liquidazione spetta, comunque, al ricorrere delle altre condizioni, la riduzione dell’aliquota Ires per tale ultimo periodo d’imposta”.

Ulteriore causa di esclusione è quella che opera per i soggetti che svolgono, anche parzialmente, attività per le quali il relativo reddito ai fini Ires del periodo d’imposta successivo a quello in corso al 31 dicembre 2024 non è determinato in modo analitico, come ad esempio le società agricole che determinano il reddito su base catastale.

La relazione illustrativa conferma la piena compatibilità fra concordato preventivo biennale ex articoli 6-37 Dlgs 13/2024 e Ires premiale: “Spetta la riduzione dell’aliquota Ires da applicare sul reddito concordato, non essendo – tale ultima modalità di determinazione del reddito – assimilabile a un regime forfettario”.

Qualora in sede di adesione al Cpb si opti per l’imposta sostitutiva del comma 20-bis, la premialità Ires si applicherà solo alla quota di imponibile soggetto ad aliquota ordinaria.

Infine, l’articolo 3, comma 2, Dm 8 agosto 2025 esclude il regime premiale ai soggetti che, nel periodo d’imposta in corso al 31 dicembre 2024, applicano il regime di contabilità semplificata.

3. I vincoli patrimoniali

L’Ires premiale è subordinata a due vincoli patrimoniali relativi:

- all’accantonamento dell’utile dell’esercizio in corso al 31 dicembre 2024;

- all’ammontare minimo di utile accantonato destinato a “investimenti rilevanti”.

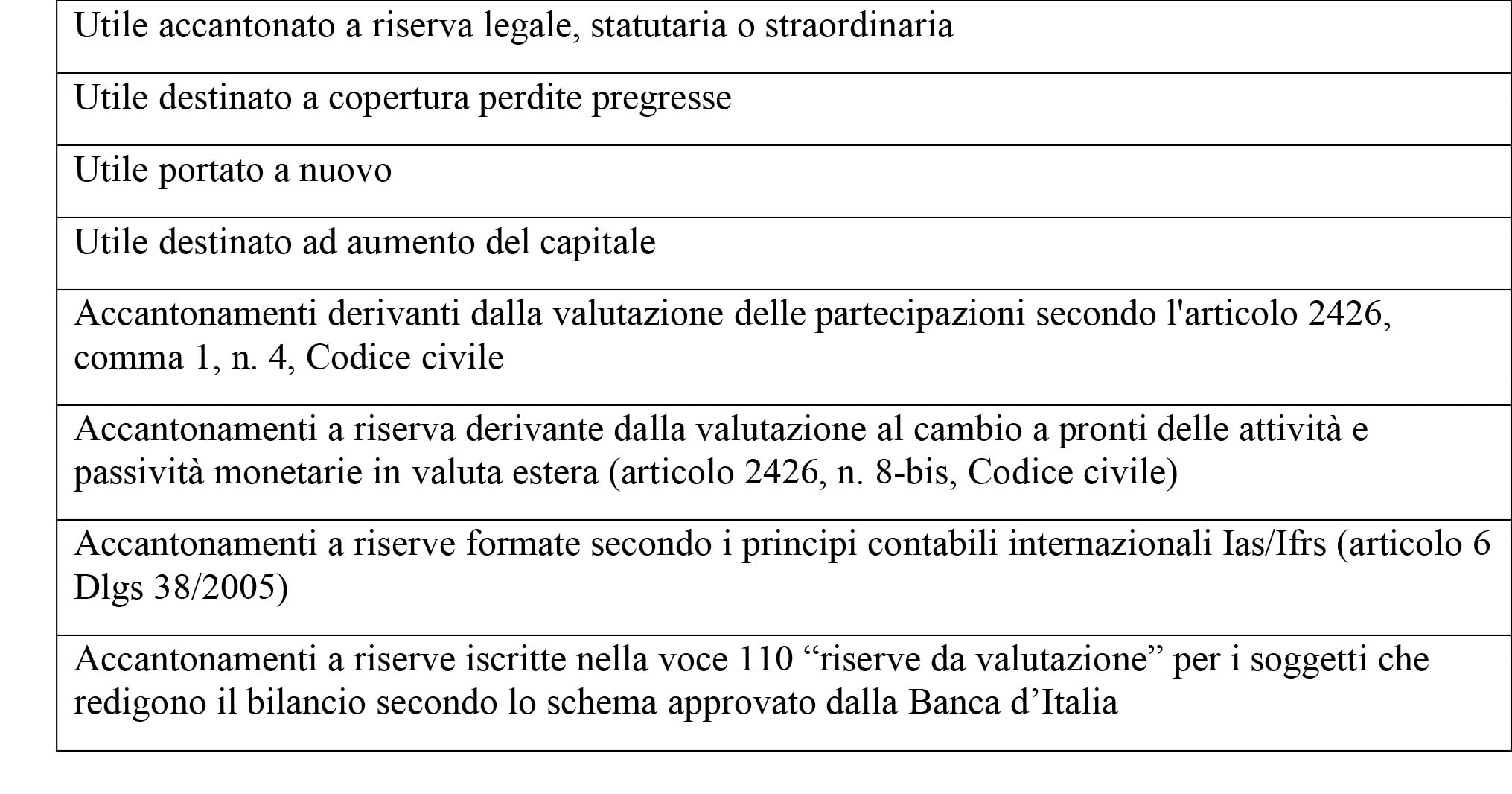

Ai sensi dell’articolo 4 Dm 8 agosto 2025 e in linea con il comma 436 dell’articolo 1, legge 207/2024, la società o ente deve accantonare almeno l’80% dell’utile dell’esercizio 2024 in “apposita riserva”.

È, dunque, necessario il conseguimento di un utile nell’esercizio in corso al 31 dicembre 2024 e la sua destinazione, per almeno l’80%, a “finalità diverse dalla distribuzione ai soci in sede di approvazione del bilancio, ivi compresa la copertura delle perdite di esercizio; a tal fine, si considerano distribuiti ai soci anche gli eventuali acconti di cui all’articolo 2433 bis del Codice civile relativi al medesimo esercizio”.

La relazione illustrativa al decreto attuativo ha il pregio di chiarire, con una serie di esempi, l’ampiezza del concetto di utile accantonato ad “apposita riserva”:

- l’utile dell’esercizio 2024 accantonato a qualsiasi riserva, a prescindere dalla “disponibilità” delle stesse e dal fatto che la destinazione derivi da una disposizione di legge o statutaria o che sia una scelta deliberata;

- l’utile dell’esercizio 2024 destinato ad aumento di capitale;

- l’utile dell’esercizio 2024 destinato a copertura perdite pregresse;

- l’utile dell’esercizio 2024 portato a nuovo.

La condizione di accesso relativa all’utile accantonato è collegata alla causa di decadenza esplicitata all’articolo 7, comma 1, lettera a), Dm 8 agosto 2025.

Scatta la recapture, ossia la perdita integrale del beneficio e l’obbligo di restituzione della minore Ires pagata entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo in cui si verifica la causa di decadenza, nel caso in cui la quota di utile 2024 accantonata sia distribuita entro il secondo esercizio successivo a quello in corso al 31 dicembre 2024.

Ai sensi dell’articolo 4 Dm 8 agosto 2025 e in linea con le previsioni della legge di Bilancio 2025, la società o ente deve destinare almeno il 30% dell’utile 2024 accantonato – e, comunque, non meno del 24% dell’utile dell’esercizio in corso al 31 dicembre 2023 – alla realizzazione di investimenti “rilevanti”.

Infatti, l’ammontare minimo degli investimenti “rilevanti” è il maggiore fra:

- il 30% dell’utile 2024 accantonato;

- il 24% dell’utile dell’esercizio 2023;

- 20.000 euro.

La relazione illustrativa chiarisce che l’utile 2023 “costituisce esclusivamente un parametro atto a definire un ulteriore importo minimo degli investimenti agevolabili, con la conseguenza che l’utile realizzato in tale esercizio può essere considerato, ai fini dell’agevolazione in esame, anche se già distribuito”.

In particolare, il vincolo patrimoniale per l’accesso all’Ires premiale si considera soddisfatto anche da soggetti in perdita nell’esercizio 2023, purché accantonino almeno l’80% dell’utile realizzato nel 2024 e che ne destinino ad investimenti rilevanti almeno il 30% dell’utile accantonato (e comunque una somma pari ad almeno 20.000 euro).

Esempio 1

Utile 2024 = 100.000 euro, di cui

- Utile 2024 distribuito ai soci = 20.000 euro

- Utile 2024 accantonato = 80.000 euro (80%)

Utile 2023 = 150.000 euro, di cui

- Utile 2023 a copertura perdita 2022 = 60.000 euro.

L’ammontare minimo degli investimenti “rilevanti” è pari al maggiore fra:

- il 30% dell’utile 2024 accantonato = 80.000 x 30%= 24.000 euro

- il 24% dell’utile 2023 = 150.000 x 24% = 36.000 euro

- 20.000 euro

L’investimento minimo da effettuare è pari a 36.000 euro.

Esempio 2

Utile 2024 = 100.000 euro di cui

- Utile 2024 distribuito ai soci = 20.000 euro

- Utile 2024 accantonato = 80.000 euro (80%)

Perdita 2023 = 90.000 euro

L’ammontare minimo degli investimenti “rilevanti” è pari al maggiore fra:

- il 30% dell’Utile 2024 accantonato = 80.000 x 30% = 24.000 euro

- 20.000 euro

L’investimento minimo da effettuare è pari a 24.000 euro.

4. Gli investimenti “rilevanti”

L’articolo 5 Dm 8 agosto 2025 definisce la condizione di accesso relativa agli investimenti “rilevanti”.

Questi ultimi sono quelli aventi ad oggetto i beni strumentali nuovi che soddisfano i requisiti tecnici dettati dalle rispettive discipline Transizione 4.0 e 5.0:

- beni materiali inclusi nell’allegato A annesso alla legge 232/2016 e beni immateriali inclusi nell’allegato B annesso alla legge 232/2016, interconnessi al sistema di aziendale di gestione della produzione o alla rete di fornitura;

- beni immateriali quali energy dashboarding e software relativi alla gestione di impresa se acquistati unitamente, di cui al comma 4, secondo periodo, dell’articolo 38 Dl 19/2024, acquisiti nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici di almeno il 3% a livello di struttura produttiva o di almeno il 5% a livello di processo;

- beni materiali nuovi strumentali per l’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, di cui al comma 5 dell’articolo 38 Dl 19/2024, acquisiti nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici di almeno il 3% a livello di struttura produttiva o di almeno il 5% a livello di processo.

Restano esclusi dall’Ires premiale gli investimenti in formazione del personale di cui all’articolo 38, comma 5, Dl 19/2024, che rientrano come spese “trainate” nei progetti di Transizione 5.0.

A proposito del requisito di interconnessione, la relazione illustrativa richiama la prassi Transizione 4.0 dell’agenzia delle Entrate:

- la predisposizione dei beni all’interconnessione deve essere presente sin dall’origine, prima dell’entrata in funzione;

- l’interconnessione può essere realizzata “tardivamente”, ovvero anche oltre il termine di realizzazione degli investimenti, quando l’impresa si sarà dotata o avrà adeguato i sistemi informatici;

- l’interconnessione deve permanere “per un periodo superiore alla metà del periodo di sorveglianza di cui all’articolo 7, comma 1, lettera b)” ovvero per oltre la metà del periodo di monitoraggio del meccanismo di recapture, che termina entro il quinto periodo d’imposta successivo a quello di realizzazione dell’investimento.

La stessa relazione illustrativa conferma che “non trovano applicazione, invece, per gli investimenti in esame gli adempimenti informativi necessari per la prenotazione delle risorse e per il monitoraggio dei suddetti crediti d’imposta”.

Il periodo di realizzazione degli investimenti “rilevanti” è compreso fra il 1° gennaio 2025 e, per i soggetti “solari”, il 31 ottobre 2026, termine ordinario per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta successivo a quello in corso al 31 dicembre 2024.

Per l’individuazione del momento di effettuazione si applicano le regole generali della competenza previste dall’articolo 109, commi 1 e 2, Tuir e, in caso di acquisizione in locazione finanziaria, rileva il momento in cui il bene entra nella disponibilità del locatario.

Il costo dei beni è determinato ai sensi dell’articolo 110, comma 1, lettere a) e b), Tuir, comprensivo degli oneri accessori di diretta imputazione.

Infine, vale la disciplina degli investimenti sostitutivi, di cui all’articolo 1, comma 35, lettere a) e b), legge 205/2017: in caso di sostituzione, nello stesso periodo di realizzo, degli investimenti “rilevanti” in beni materiali dell’allegato A con beni analoghi o tecnologicamente superiori e di attestazione delle caratteristiche del nuovo bene e del requisito di interconnessione, l’agevolazione è salva e rileva il costo di acquisizione dell’investimento sostitutivo.

Alla condizione di accesso relativa agli investimenti “rilevanti” è collegata una causa di decadenza dall’agevolazione.

L’articolo 7, comma 1, lettera b) del decreto attuativo prevede la recapture nel caso in cui i beni siano dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati stabilmente a strutture produttive localizzate all’estero, anche se appartenenti allo stesso soggetto, entro il quinto periodo d’imposta successivo a quello nel quale è stato realizzato l’investimento.

Il comma 3, lettera b), dell’articolo 7 introduce una presunzione di destinazione stabile a strutture produttive all’estero: si considerano tali i beni utilizzati all’estero per la maggior parte di ciascun periodo d’imposta a partire da quello di acquisizione degli stessi beni, con ragguaglio negli esercizi di acquisizione e di estromissione del bene.

Esempio 3

Bene 4.0 acquistato il 1° settembre 2025.

Nel primo anno di utilizzo (durata 4 mesi, dal 1° settembre 2025 al 31 dicembre 2025), il bene deve essere localizzato in Italia per oltre due mesi.

Per ogni successivo esercizio di utilizzo e fino al quinto, il bene deve restare localizzato in Italia per oltre la metà dell’anno.

In sintesi, è sufficiente la delocalizzazione per un periodo superiore alla metà in uno dei periodi d’imposta del periodo di sorveglianza per attivare la recapture.

5. L’incremento occupazionale

L’articolo 6 Dm 8 agosto 2025 definisce le tre condizioni di accesso relative all’incremento occupazionale e agli ammortizzatori sociali:

- il numero di “unità lavorative per anno” (c.d. ULA) nel periodo d’imposta successivo a quello in corso al 31 dicembre 2024, non deve diminuire rispetto alla media del triennio precedente;

- deve essere registrato un incremento, almeno pari all’1% del numero dei lavoratori dipendenti a tempo indeterminato mediamente occupati nel periodo d’imposta in corso al 31 dicembre 2024, di lavoratori dipendenti con contratto di lavoro a tempo indeterminato (nella misura in cui costituiscano “incremento occupazionale” ai sensi dell’articolo 4 Dlgs 216/2023) e, comunque, in misura non inferiore a un lavoratore dipendente con contratto di lavoro a tempo indeterminato;

- l’impresa non deve aver fatto ricorso all’istituto della Cassa integrazione guadagni nell’esercizio in corso al 31 dicembre 2024 o in quello successivo.

Il decreto attuativo, integrato dalla relazione illustrativa, fornisce chiarimenti operativi per la verifica dei requisiti relativi alla base occupazionale.

In relazione alla prima condizione di accesso, il confronto fra ULA deve essere effettuato su base mensile fra ULA dell’ultimo mese del periodo d’imposta successivo a quello in corso al 31 dicembre 2024 e media delle ULA dei 36 mesi precedenti “escludendo dalla base occupazionale media i lavoratori che, nel periodo di riferimento, abbiano abbandonato il posto di lavoro a causa di dimissioni volontarie, invalidità, pensionamento per raggiunti limiti di età, riduzione volontaria dell’orario di lavoro o licenziamento per giusta causa”.

Esempio 4

Ad esempio, per le imprese “solari” si confrontano le ULA del mese di dicembre 2025 con la media aritmetica semplice delle ULA dei 36 mesi compresi dal 1° dicembre 2022 al 30 novembre 2025.

La seconda condizione di accesso, l’incremento occupazionale, deve essere determinata:

- sulla base delle disposizioni di cui all’articolo 4, commi da 1 a 6, Dm 25 giugno 2024;

- confrontando il numero dei lavoratori dipendenti alla fine del periodo d’imposta successivo a quello in corso al 31 dicembre 2025 con la media dei lavoratori dipendenti del periodo precedente.

La relazione illustrativa precisa che, stante il richiamo ai soli commi da 1 a 6, non si tiene conto delle regole di determinazione degli incrementi occupazionali in un gruppo di imprese, disciplinate dal comma 7 del citato articolo 4.

Infine, il terzo requisito relativo alla Cig fa riferimento alle procedure individuate negli articoli “da 9 a 16 del decreto legislativo 14 settembre 2015, n. 148, ad eccezione dell’integrazione salariale ordinaria corrisposta nei casi di cui all’articolo 11, comma 1, lettera a), del medesimo decreto legislativo”.

La deroga prevista per i casi dell’articolo 11, comma 1, lettera a), Dlgs 148/2015 comporta che il ricorso alla Cig ordinaria in situazioni aziendali dovute a eventi transitori e non imputabili all’impresa o ai dipendenti, incluse le intemperie stagionali, non preclude l’accesso all’Ires premiale.

Al contrario, l’assenza di una espressa deroga per la casistica dell’articolo 11, comma 1, lettera b), Dlgs 148/2015 implica che il ricorso alla Cig per situazioni temporanee di mercato, qualora effettuato nel 2024 e/o 2025, non consente l’accesso alla misura fiscale premiale.

6. Il beneficio fiscale derivante dall’Ires premiale

L’Ires premiale rileva ai fini del saldo del periodo d’imposta successivo a quello in corso al 31 dicembre 2024 (per la generalità delle imprese il saldo 2025) e non ai fini della determinazione dell’acconto dovuto per il periodo d’imposta 2026 (articolo 1, comma 443, legge 207/2024).

La norma istitutiva dell’Ires premiale contenuta nella legge di Bilancio 2025 non introduce massimali né all’imponibile soggetto ad aliquota Ires ridotta al 20%, né al risparmio che ne deriva.

Evidentemente l’assenza di limiti avrebbe potuto generare situazioni di netta sproporzione fra ammontare degli investimenti in beni 4.0 e/o 5.0 e vantaggio fiscale.

Il decreto attuativo, all’articolo 12, comma 1, ha introdotto un tetto al beneficio della riduzione dell’aliquota Ires, stabilendo che il risparmio fiscale, quantificato come minore imposta dovuta per effetto dell’aliquota ridotta di 4 punti percentuali, spetta nei limiti del costo sostenuto rimasto a carico dell’impresa per gli investimenti “rilevanti”.

Il medesimo articolo 12 conferma la cumulabilità fra Ires premiale e altre agevolazioni aventi ad oggetto i medesimi costi e, quindi, in particolare, con i crediti d’imposta Transizione 4.0 e 5.0.

La relazione illustrativa richiama le regole di “cumulo” delle rispettive discipline agevolative Transizione 4.0 e 5.0, che impongono di considerare la “non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive”.

Il riferimento al “costo sostenuto rimasto a carico dell’impresa per gli investimenti rilevanti” solleva il legittimo dubbio che il calcolo del massimale del beneficio dell’Ires premiale vada effettuato considerando gli investimenti “rilevanti” al netto degli altri contributi sulle medesime spese.

Secondo l’articolo 13 del decreto attuativo, l’imponibile su cui spetta la riduzione dell’aliquota Ires va ragguagliato ad anno se la durata dell’esercizio successivo a quello in corso al 31 dicembre 2024 è superiore a 12 mesi.

Inoltre, i beneficiari dell’Ires premiale possono computare le perdite fiscali, relative ai periodi d’imposta precedenti, in diminuzione dal reddito complessivo da assoggettare all’aliquota Ires ridotta, in deroga alla disciplina del riporto delle perdite di cui all’articolo 84 Tuir.

Esempio 5

Imponibile 2025 = 1.000.000 euro

Ires ordinaria al 24% = 240.000 euro

Ires premiale al 20% = 200.000 euro

Beneficio fiscale teorico (minore imposta dovuta pari al 4%) = 40.000 euro

Caso a) Investimenti rilevanti = 100.000 euro

Beneficio fiscale teorico < Investimenti rilevanti

Imponibile Ires 20% = Imponibile 2025 = 1.000.000 euro

Beneficio fiscale effettivo = Beneficio fiscale teorico = 40.000 euro

Caso b) Investimenti rilevanti = 20.000 euro

Beneficio fiscale teorico > Investimenti rilevanti

L’imponibile soggetto ad aliquota ridotta deve essere rideterminato come segue:

Imponibile Ires 20% = Investimenti rilevanti / 4% = 20.000 / 4% = 500.000 euro

Imponibile Ires 24% = 1.000.000 – 500.000 = 500.000 euro

Beneficio fiscale effettivo = 500.000 x 4% = 20.000 euro

Nel caso b), in presenza di un credito d’imposta Transizione 4.0 = 20.000 x 20% = 4.000 euro

Ci si chiede se il beneficio fiscale effettivo resti pari a 20.000 euro (costo al lordo del contributo) oppure se vada rideterminato in base agli investimenti al netto del contributo:

Imponibile Ires 20% = Investimenti rilevanti netti/ 4% = (20.000 - 4.000) / 4% = 400.000 euro

Imponibile Ires 24% = 1.000.000 – 400.000 = 600.000 euro

Beneficio fiscale effettivo = 400.000 x 4% = 16.000 euro