1. In sintesi

Dopo la pubblicazione del Dpcm 13 del 14 gennaio scorso, il 2 aprile 2025, con apposito decreto del ministero del Lavoro e delle politiche sociali si è reso noto che dal 3 aprile è possibile avvalersi delle nuove regole di compilazione della Dichiarazione sostitutiva unica (Dsu) per i calcolo dell’Indicatore della situazione economica equivalente (Isee). Il modello aggiornato è stato pubblicato con decreto 75 del 2 aprile.

L’Indicatore, fondamentale per accedere a numerose forme di agevolazioni sociali, è stato oggetto di un’attenta revisione nella legge di Bilancio 2024.

Tra le novità più rilevanti spicca l’esclusione dal calcolo dell’Isee di determinati strumenti finanziari, quali i Buoni del tesoro poliennali (Btp) e i Buoni fruttiferi postali e libretti di risparmio postale garantiti dallo Stato.

La circolare Inps 73/2025 pubblicata lo stesso 3 aprile precisa che nel caso si scelga di richiedere l’Isee tramite Dsu, va tenuto conto che il sistema non esclude in automatico dal patrimonio mobiliare del nucleo familiare i titoli di Stato fino all’ammontare di 50mila euro.

2. Le regole di esclusione

I titoli sopra menzionati saranno esclusi dal calcolo dell’Indicatore fino a un valore massimo di 50mila euro per nucleo familiare, risolvendosi in una misura particolarmente favorevole per molte famiglie. Inoltre, il nuovo regolamento prevede ulteriori misure significative, tra cui:

• l’esclusione dei redditi legati a situazioni di disabilità, per una maggiore tutela delle fasce più deboli della popolazione;

• l’introduzione di un’esenzione minima di 7mila euro per le famiglie che vivono in abitazioni in affitto, alleggerendo così l’impatto economico per coloro che risiedono in immobili locati.

Cronologia delle novità

Nonostante la legge 213/2023 sia entrata in vigore il 1° gennaio 2024, l’Inps, con messaggio 165 del 12 gennaio 2024, riproducendo il parere del Mlps, aveva chiarito che l’entrata in vigore della disposizione che consente di escludere dall’Isee i titoli di Stato (Bot, Btp, Cts, ecc.) e i prodotti finanziari di raccolta del risparmio con obbligo di rimborso assistito dalla garanzia dello Stato (i prodotti di raccolta del risparmio postale), sarebbe stata subordinata all’approvazione delle modifiche al regolamento recante la disciplina dell’Isee (Dpcm 159/2013).

Pertanto, la disciplina Isee relativa al patrimonio mobiliare, e le Dichiarazioni sostitutive uniche presentate a partire da gennaio 2024, confermavano l’obbligo di indicare tutti i rapporti finanziari.

Il regolamento contenuto nel Dpcm 13 è entrato ufficialmente in vigore il 5 marzo 2025. Tuttavia, un comunicato del ministero del Lavoro aveva chiarito che il nuovo modello di Dichiarazione sostitutiva, necessario per l’applicazione delle modifiche, sarebbe stato disponibile nei 30 giorni dalla pubblicazione del decreto, ossia entro il 4 aprile 2025; tempi perfettamente rispettati.

3. Cosa cambia

A partire dal 3 aprile, quindi, i cittadini potranno compilare e inviare la nuova Dsu, beneficiando delle esclusioni previste per i titoli di Stato, buoni fruttiferi postali e libretti di risparmio. Si tratta di una novità di sostanza. Fino a prima della riforma, infatti, chi deteneva titoli di Stato – come Bot, Btp e Cct – era obbligato a includerli nel quadro patrimoniale della Dsu. Questi importi, sommati ad altri valori patrimoniali, incidevano sul calcolo complessivo dell’Isee, penalizzando indirettamente famiglie e individui che decidevano di investire nei titoli di debito pubblico del Paese. A questo punto, i titoli di Stato non verranno più conteggiati nella dichiarazione Isee, favorendo così chi sceglie di investire in tali strumenti finanziari. L’esclusione dai calcoli patrimoniali finisce infatti per rappresentare un sollievo per molte famiglie che si trovavano, a causa di piccoli investimenti, in una fascia Isee più elevata del previsto, con conseguente perdita di bonus e agevolazioni.

Nel dettaglio, saranno esclusi dal calcolo tutti i titoli di Stato quali:

• Buoni ordinari del tesoro (Bot)

• Certificati del tesoro zero-coupon (Ctz)

• Certificati di credito del Tesoro (Cct Eu)

• Buoni del Tesoro poliennali (Btp)

• Buoni del Tesoro poliennali green (Btp Green)

• Buoni del Tesoro poliennali indicizzati all’inflazione (italiana o europea)

• Buoni del Tesoro poliennali riservati agli investitori retail (Btp Valore, Btp Italia, Btp Futura).

Parimenti esclusi risultano i prodotti finanziari di raccolta del risparmio con obbligo di rimborso assistito dalla garanzia dello Stato e, quindi, i buoni fruttiferi postali e i libretti di risparmio postale.

Le politiche del governo intendono evidentemente incentivare l’investimento nei titoli di Stato come forma di supporto indiretto all’economia nazionale, rendendoli più attraenti e sicuri per i risparmiatori. Di fatto, con l’applicazione della riforma in discussione avere soldi investiti in titoli sarà meno incidente nel calcolo della situazione economica rispetto ad averli semplicemente depositati in banca.

Come ricorda il sito dell’Inps, però, le Dsu già presentate nel 2025 continueranno a essere valide fino alla loro naturale scadenza, ma sarà comunque possibile richiedere un nuovo calcolo dell’Isee utilizzando il modello aggiornato. L’invio del nuovo modello di Dsu potrà avvenire indistintamente tramite un Centro di assistenza fiscale o tramite la procedura precompilata dell’Inps.

4. Le istruzioni

Nel punto 4.3 delle istruzioni per la compilazione della nuova Dsu si legge chiaramente: «In base a quanto previsto dal comma 4-bis dell’articolo 5 del Dpcm 159 del 2013, sono esclusi dal patrimonio mobiliare calcolato ai fini dell’Isee, fino a un valore massimo di euro 50.000 per nucleo familiare».

I rapporti finanziari interessati da tale esclusione sono i seguenti:

• «Codice 02» - Rapporti di conto deposito titoli e/o obbligazioni;

• «Codice 03» - Conti deposito a risparmio libero/vincolato detenuti esclusivamente presso Poste Italiane;

• «Codice 06» – Gestione patrimoniale;

• «Codice 07» - Certificati di deposito e buoni fruttiferi detenuti esclusivamente presso Poste Italiane.

Nella compilazione della Dsu, si legge, il dichiarante indicherà per le suddette tipologie di rapporti, intestati ai componenti del nucleo familiare, i relativi dati contabili, calcolati al netto del valore dei “Titoli di Stato” inclusi nel patrimonio mobiliare del nucleo stesso, tenendo presente che:

• in via generale le scelte alternative sui rapporti finanziari che è possibile non dichiarare o dai quali può essere sottratta una parte, fino al valore massimo di € 50mila per nucleo familiare, sono equivalenti in quanto influiscono allo stesso modo sul calcolo dell’Isee;

• l’unica eccezione riguarda il caso del genitore non coniugato e non convivente attratto nel nucleo del figlio minorenne o studente universitario. In tale caso è preferibile escludere prima i “Titoli di Stato” posseduti dai componenti del nucleo ordinario e successivamente, qualora non sia stato ancora raggiunto il limite massimo di € 50mila per nucleo, quelli posseduti dal genitore non coniugato e non convivente attratto.

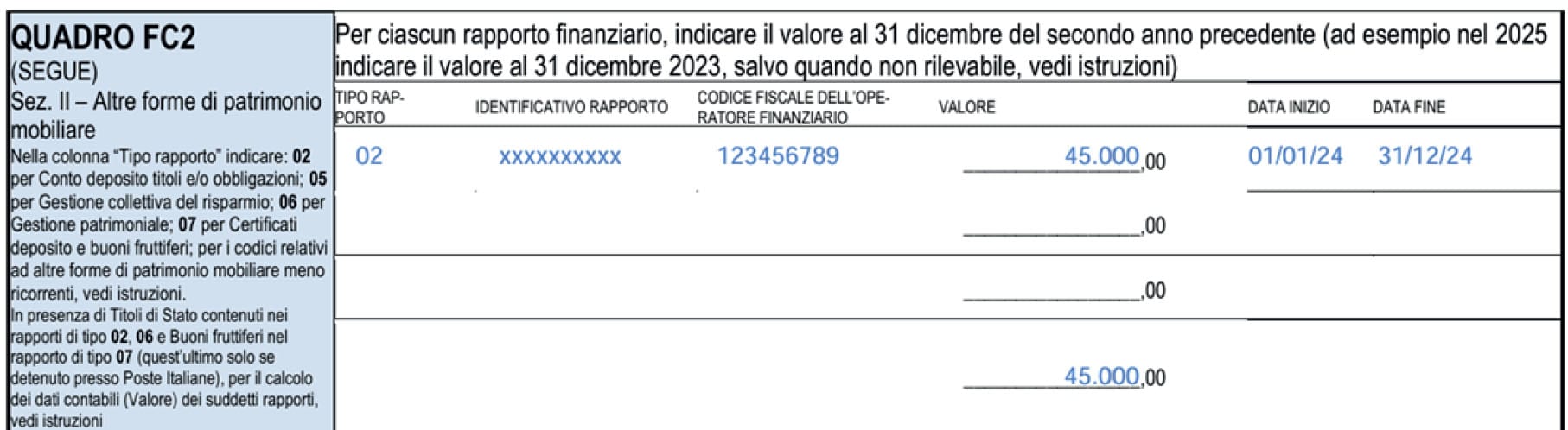

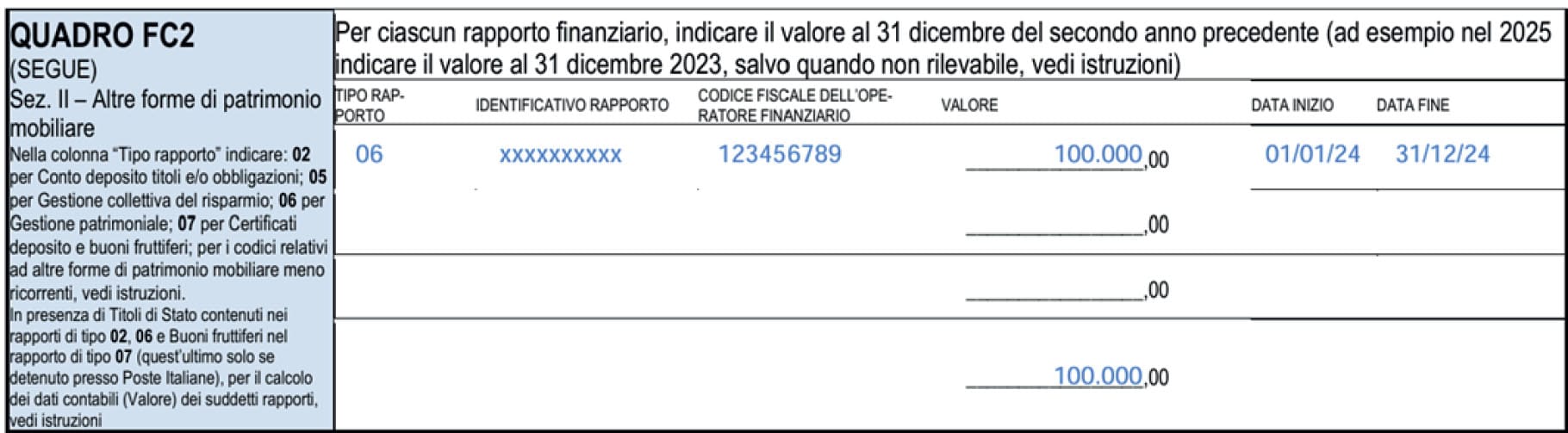

5. Due esempi

Le istruzioni alla nuova Dsu esemplificano anche il modo in cui tenere conto nel modello delle semplificazioni introdotte.

Si prendano in considerazione le seguenti situazioni:

1. Soggetto dichiarante con un patrimonio mobiliare, codice 06 (Gestione Patrimoniale) pari ad € 150.000,00 di cui € 80.000,00 detenuto sotto forma di titoli di Stato. Nel caso di specie, i titoli di Stato andranno indicati nella Dsu per soli € 30.000,00 tenendo conto della franchigia di € 50.000,00.

2. Soggetto dichiarante con un patrimonio mobiliare, codice 02 (Rapporti di conto depositi titoli e/o obbligazioni) pari ad € 110.000,00 di cui € 20.000,00 detenuto sotto forma di titoli di Stato. Il rapporto è gestito in comproprietà al 50% con altro soggetto. Nel caso di specie, i titoli di Stato non andranno indicati nella Dsu ed il residuo andrà riportato al 50%.