1. In sintesi

Entro il 28 febbraio dell’anno successivo a quello di riferimento i sostituti d’imposta devono effettuare le operazioni di conguaglio. In genere i soggetti obbligati effettuano tale ricalcolo nel corso dell’ultimo mese dell’anno, lasciando che il più ampio termine del 28 febbraio sia utilizzato per rettificare eventuali errori. La circolare ministero delle Finanze 326/1997, al paragrafo 3.5 precisa infatti che «se necessario il conguaglio potrà anche essere ripetuto, ad esempio per tenere conto di altre somme e valori non considerati in precedenza, purché, in ogni caso, i relativi effetti economici si concludano entro il mese di febbraio dell’anno successivo». Inoltre si legge che «le operazioni di conguaglio possono essere effettuate anche non per tutti i sostituiti contemporaneamente».

Per il conguaglio 2025, poiché il 28 febbraio 2026 cade di sabato il termine ultimo per effettuare l’adempimento scade il 2 marzo 2026 (articolo 7, comma 1, lettera h), Dl 70/2011).

Con il conguaglio di fine anno/rapporto viene confrontato l’importo trattenuto a titolo di Irpef (ma anche di addizionali relative all’Irpef e di contributi) con quanto effettivamente dovuto.

Per il 2025 occorre considerare, tra l’altro, diverse novità normative.

2. Scopo del conguaglio

L’articolo 23, comma 1, Dpr 600/1973 dispone che i sostituti d’imposta che corrispondono:

- redditi di lavoro dipendente (articolo 49 del Tuir),

- e/o redditi assimilati a quelli di lavoro dipendente (articolo 50 del Tuir),

devono operare all’atto del pagamento una ritenuta a titolo di acconto dell’imposta sul reddito delle persone fisiche (Irpef) dovuta dai percipienti, con obbligo di rivalsa (articolo 64, comma 1, Dpr 600/1973).

La ritenuta che periodicamente viene operata è calcolata sugli emolumenti (in denaro e in natura) corrisposti in ciascun periodo di paga, con le aliquote Irpef «ragguagliando al periodo di paga i corrispondenti scaglioni annui di reddito», ed effettuando le detrazioni spettanti «rapportate al periodo stesso». L’operatività descritta vale anche per la corresponsione di mensilità aggiuntive e di eventuali emolumenti arretrati assoggettati a tassazione ordinaria (articolo 23, comma 2, Dpr 600/1973).

In pratica, aliquote Irpef e detrazioni sono applicate provvisoriamente agli emolumenti corrisposti sulla base del periodo di paga.

Esempio 1

Alla retribuzione del mese di ottobre dell’anno X si applicano le aliquote Irpef dividendo per 12 gli scaglioni annui del reddito imponibile.

Poiché, però, l’Irpef è dovuta – secondo gli scaglioni e le aliquote progressive fissati dall’articolo 11 del Tuir – per anno di imposta (articolo 7, comma 1 del Tuir) si rende necessario procedere all’effettuazione del conguaglio di fine anno/rapporto per quantificare correttamente l’imposta dovuta e le ritenute spettanti sugli emolumenti corrisposti.

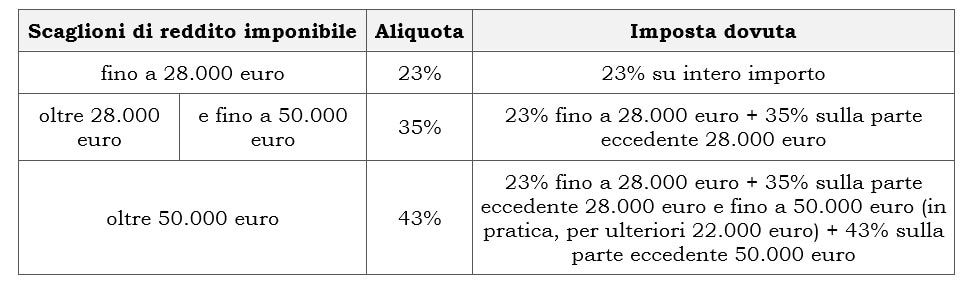

Di seguito viene riportata una tabella che sintetizza gli scaglioni e le aliquote Irpef in vigore nel 2025 (articolo 1, comma 2, lettera a), legge 30 dicembre 2024, n. 207), come pure la modalità di determinazione dell’imposta dovuta.

Aliquote Irpef 2025:

Nel presente elaborato trattiamo solo gli obblighi di conguaglio legati al reddito di lavoro dipendente e assimilato, mentre non è oggetto di analisi la trattazione delle ritenute di acconto su altri redditi (ad esempio, quelli di lavoro autonomo o su provvigioni, di cui agli articoli 25 e 25 bis, Dpr 600/1973), né la trattazione delle ritenute a titolo di imposta, le quali esauriscono il prelievo tributario dovuto in capo al percipiente.

3. Conguaglio sui redditi di lavoro dipendente (e assimilati)

Indipendentemente dalla presentazione di una richiesta da parte del lavoratore, il sostituto d’imposta che abbia erogato sia redditi di lavoro dipendente, che redditi ad essi assimilati, è obbligato a tenere conto di tutti i redditi per determinare l’imposta effettivamente dovuta in relazione ai redditi da essi erogati.

Esempio 2

La Rossi Srl ha erogato in corso d’anno somme per lavoro dipendente (reddito di cui all’articolo 49 del Tuir) al Sig. Gianni per 32.000 euro e un emolumento per la carica di amministratore (reddito, assimilato a quello di lavoro dipendente, di cui all’articolo 50 del Tuir) ricoperta nella medesima società per 12.000 euro. La Rossi Srl, in qualità di sostituto d’imposta, effettuerà le operazioni di conguaglio tenendo conto di entrambe le tipologie di reddito corrisposte.

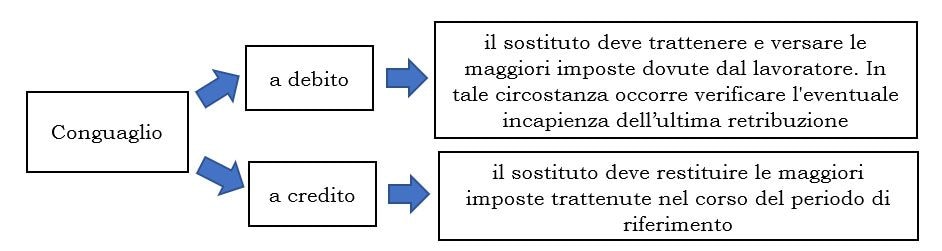

Dal conguaglio può derivare un debito ulteriore in capo al lavoratore dipendente ovvero un credito d’imposta (circolare ministero delle Finanze 22 dicembre 2000, n. 238).

Esito del conguaglio:

In caso di conguaglio a debito, qualora la retribuzione sia incapiente, il lavoratore può dichiarare per iscritto al sostituto (articolo 23, comma 3, Dpr 600/1973):

- di volergli versare l’importo corrispondente alle ritenute ancora dovute, ovvero

- di autorizzarlo a effettuare il prelievo sulle retribuzioni dei periodi di paga successivi al secondo dello stesso periodo di imposta (risoluzione agenzia delle Entrate 28 gennaio 2021, n. 6/E). Sugli importi di cui è differito il pagamento si applica l’interesse in ragione dello 0,50% mensile, che è trattenuto e versato nei termini e con le modalità previste per le somme cui si riferisce. L’importo che al termine del periodo d’imposta non è stato trattenuto per cessazione del rapporto di lavoro o per incapienza delle retribuzioni deve essere comunicato all’interessato, il quale deve provvedere al versamento entro il 15 gennaio dell’anno successivo.

Esempio 3 - Conguaglio a debito

Un dipendente ha ricevuto nel corso dell’anno 2025 la retribuzione concordata (imponibile fiscale), pari a 32.500 euro, in 13 rate (periodo di paga mensile, oltre alla mensilità aggiuntiva, detta tredicesima mensilità). Il rapporto di lavoro era già in corso al 1° gennaio 2025. Quindi, ha ricevuto una retribuzione pari a 2.500 euro per ciascun mese (da gennaio a dicembre) e una mensilità aggiuntiva di 2.500 euro.

Per semplicità di calcolo non sono state considerate le detrazioni per la produzione del reddito (detrazione per lavoro dipendente), di cui all’articolo 13, comma 1 del Tuir.

Per ciascuna delle 13 mensilità il sostituto d’imposta ha operato le seguenti ritenute Irpef, dopo aver rapportato gli scaglioni - di cui alla tabella iniziale - al periodo di paga (mensile), dividendo i valori per 12.

Pertanto, gli scaglioni e le aliquote utilizzati sono stati i seguenti:

- fino a 2.333,33 euro (28.000 : 12) aliquota del 23% (Irpef dovuta 536,67 euro);

- oltre 2.333,33 euro (in pratica, per ulteriori 166,67 euro, al fine di tassare l’intero emolumento di 2.500 euro) aliquota del 35% (Irpef dovuta 58,33 euro).

Il sostituto d’imposta, quindi, ha operato una trattenuta Irpef pari a 595 euro ogni volta che ha erogato la retribuzione (quindi per 13 volte, includendo anche il pagamento della mensilità aggiuntiva, per un totale di Irpef trattenuta pari a 7.735 euro).

A fine anno il sostituto d’imposta effettua le operazioni di conguaglio.

Per far questo ricalcola l’imposta dovuta applicando gli scaglioni e le aliquote Irpef annui alla retribuzione erogata:

- fino a 28.000 euro aliquota del 23% (Irpef dovuta 6.440 euro);

- oltre 28.000 euro e fino a 32.500 euro (in pratica, per ulteriori 4.500 euro) aliquota del 35% (Irpef dovuta 1.575 euro).

Totale Irpef dovuta nell’anno: 8.015 euro (6.440 + 1.575).

Totale Irpef trattenuta in corso d’anno: 7.735 euro.

Conguaglio fiscale a debito: 280 euro (8.015 – 7.735).

Si noti che l’importo del conguaglio corrisponde alla maggiore Irpef dovuta per il fatto che anche per la tredicesima mensilità è stata applicata l’aliquota del 23% sul primo scaglione (rapportato a mese, ossia su 2.333,33 euro) invece dell’aliquota marginale del 35%. Invero, l’aliquota del 23% è stata applicata per un importo superiore ai 28.000 euro dello scaglione annuo (è stata applicata per 13 volte su una retribuzione di 2.333,33 euro).

Per cui, il conguaglio evidenzia la maggior imposta dovuta (pari al 12%, ossia pari alla differenza di aliquota degli scaglioni, dal 35% al 23%) su un importo di 2.333,33 euro: 12% di 2.333,33 euro = 280 euro.

In caso di conguaglio a credito (per il lavoratore), il sostituto d’imposta deve restituire l’importo di Irpef in eccesso trattenuto in busta paga (risoluzione agenzia delle Entrate 10 febbraio 2015, n. 13/E).

Esempio 4 - Conguaglio a credito

Si faccia il caso di un lavoratore subordinato che concorda una retribuzione lorda annua di 32.500 euro, corrispondente a 2.500 euro al mese. Se il rapporto di lavoro fosse iniziato il 1° ottobre 2025 il dipendente – entro la fine dell’anno - avrebbe percepito emolumenti per 3 mensilità, oltre ad una mensilità aggiuntiva (tredicesima mensilità) rapportata al periodo di lavoro (3/12).

Per semplicità di calcolo non sono state considerate le detrazioni per la produzione del reddito (detrazione per lavoro dipendente), di cui all’articolo 13, comma 1 del Tuir.

Applicando le aliquote e gli scaglioni Irpef rapportati a mese, il lavoratore ha subìto le seguenti ritenute operate dal sostituto d’imposta:

- fino a 2.333,33 euro (28.000 : 12) aliquota del 23% (Irpef dovuta 536,67 euro);

- oltre 2.333,33 euro (in pratica, per ulteriori 166,67 euro, al fine di tassare l’intero emolumento di 2.500 euro) aliquota del 35% (Irpef dovuta 58,33 euro).

Per un totale di 595 euro di ritenute per ciascuna delle 3 mensilità pagate.

Quanto alla mensilità aggiuntiva, l’aliquota del 23% è stata applicata sulla retribuzione di 625 euro (2.500 x 3/12), determinando un’Irpef pari a 143,75 euro.

L’Irpef complessivamente trattenuta ammonta quindi a 1.928,75 euro.

L’Irpef effettivamente dovuta – applicando le aliquote agli scaglioni annui - invece ammonta a 1.868,75 euro (retribuzione lorda annua 8.125 x 23%).

Il conguaglio risulta a credito per 60 euro, che corrispondono alla maggiore aliquota del secondo scaglione (35%) rispetto a quella del primo scaglione (23%) sulle 3 mensilità intere (sulla parte di 166,67 euro a cui è stata applicata l’aliquota del 35%). In sostanza, su 500 euro (166,67 x 3) è stata applicata l’aliquota del 35% in luogo di quella del 23% (12% in più), dando luogo ad un conguaglio a credito di 60 euro (500 euro x 12%).

Questa situazione si verifica in generale per i lavoratori assunti in corso d’anno o cessati prima della fine del periodo d’imposta, il quali potrebbero aver percepito retribuzioni assoggettate a imposte più alte di quanto dovuto, per via dell’applicazione delle maggiori aliquote applicate agli scaglioni rapportati a mese.

Dagli esempi riportati risulta che le operazioni di conguaglio fiscale sono finalizzate a determinare la corretta quantificazione dell’Irpef - addizionali incluse – dovuta.

Restano escluse dalle operazioni di conguaglio quegli elementi assoggettati a tassazione separata (ad esempio, Tfr e arretrati di lavoro dipendente).

Nel caso in cui il lavoratore abbia percepito redditi di lavoro dipendente anche all’estero, in relazione ad un autonomo rapporto con un altro datore di lavoro non residente, in sede di conguaglio non saranno computati eventuali crediti per imposte pagate all’estero (risoluzione agenzia delle Entrate 13 agosto 2002, n. 281/E).

Inoltre, rimangono escluse dalla progressività del prelievo fiscale, nel limite di 3.000 euro, le somme ammesse alla tassazione agevolata con imposta sostitutiva del 5% (articolo 1, comma 63, legge 197/2022, aliquota ridotta – in luogo di quella ordinaria del 10% - anche per il 2024 dall’articolo 1, comma 18, legge 213/2023 e per il triennio 2025-2027 dall’articolo 1, comma 385, legge 207/2024), e cioè le somme erogate nel periodo d’imposta 2025 a titolo di premio di risultato, nonché di partecipazione agli utili dell’impresa, in esecuzione di contratti aziendali o territoriali, a soggetti con redditi di lavoro dipendente relativi all’anno 2024 non superiori a 80.000 euro (articolo 1, commi 182 e seguenti, legge 208/2015 e Dm 25 marzo 2016). Il limite di reddito agevolabile è pari a 4.000 euro per le imprese che prevedono forme di coinvolgimento dei lavoratori nell’organizzazione del lavoro. Il dipendente può comunque optare, se contemplato dai contratti aziendali o territoriali, per la percezione del premio in natura (welfare aziendale), escluso da ogni forma di tassazione, nei limiti previsti per ogni singola fattispecie.

Per quanto riguarda il computo, ai fini del conguaglio, dei compensi corrisposti ai dipendenti a carico di terzi per l’adempimento di incarichi svolti in relazione a tale qualità (ad esempio: gettoni di presenza per la partecipazione a comitati, a collegi, ecc., ai quali il dipendente partecipi per incarico del datore di lavoro) occorre che essi risultino da appositi certificati inviati dai terzi al datore di lavoro.

Le somme percepite dai lavoratori dipendenti per incarichi svolti presso i seggi elettorali non sono soggette ad imposta (risoluzione agenzia delle Entrate 11 aprile 2008, n. 150/E) e pertanto non devono essere considerate ai fini del conguaglio.

Nel caso di passaggi dei dipendenti tra soggetti differenti senza soluzione di continuità del rapporto di lavoro (ad esempio, nel caso di cessione di contratto, cessione di azienda, fusione, scissione di società, affitto d’azienda, donazione o conferimento d’azienda, successioni, ecc.), sarà il datore di lavoro subentrante a dover procedere alle operazioni di conguaglio, anche con riguardo alle retribuzioni erogate dal precedente datore di lavoro nel periodo d’imposta.

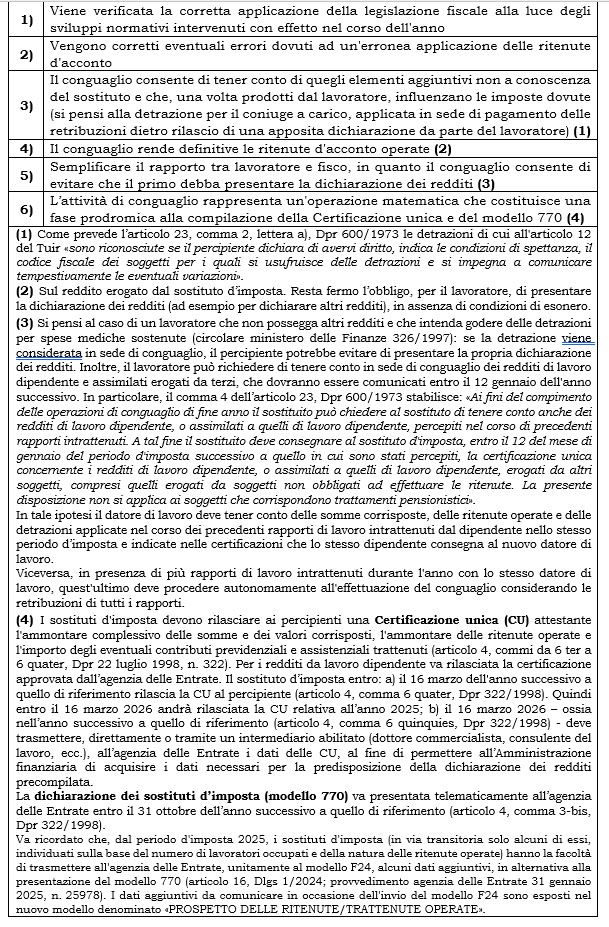

Con le operazioni di conguaglio il sostituto d’imposta raggiunge gli obiettivi indicati nella tabella che segue.

Obiettivi del conguaglio:

I dati relativi al conguaglio 2025 dovranno poi essere tenuti in considerazione per il calcolo dell’acconto dell’addizionale comunale all’Irpef per il 2026 da trattenere durante lo stesso anno.

Se il lavoratore ha chiesto nel corso dell’anno l’applicazione di un’aliquota maggiore (rispetto a quella ordinariamente applicabile secondo i criteri retro esaminati), la maggiore imposta può non essere restituita in sede di conguaglio. In tal caso la maggiore aliquota deve essere evidenziata nella certificazione CU (risoluzione agenzia delle Entrate 30 novembre 2001, n. 199/E).

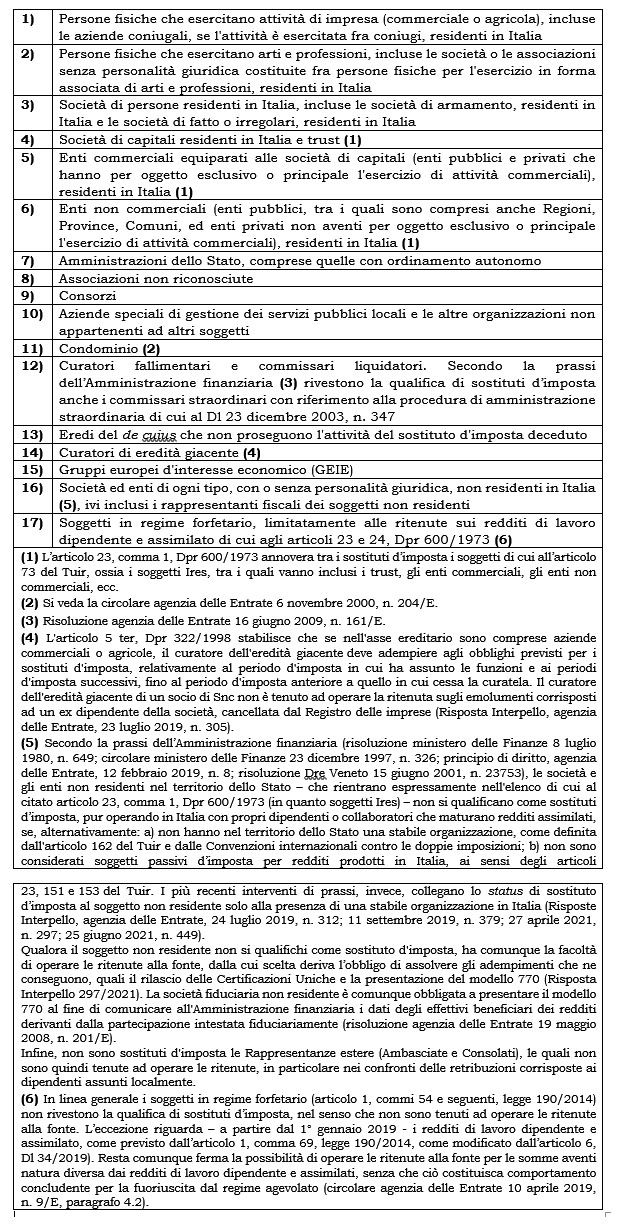

4. Soggetti obbligati

Deve effettuare il conguaglio il soggetto che riveste la qualifica di sostituto d’imposta – ossia quel soggetto che, «in forza di disposizioni di legge è obbligato al pagamento di imposte in luogo di altri, per fatti o situazioni a questi riferibili ed anche a titolo di acconto» (articolo 64, comma 1, Dpr 600/1973) – individuato dall’articolo 23, comma 1, Dpr 600/1973 e da altre disposizioni.

L’elenco – tassativo (risposta a consulenza giuridica, agenzia delle Entrate 15 luglio 2025, n. 10) - è riportato in tabella.

Sostituti d’imposta:

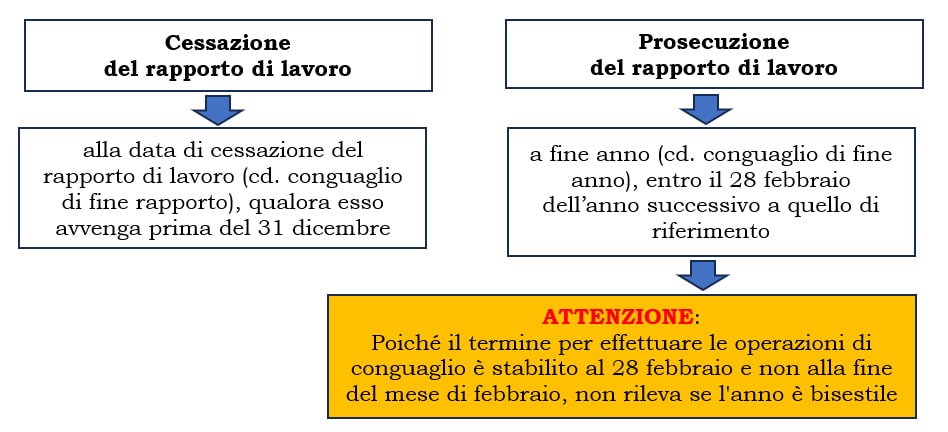

Momento di effettuazione del conguaglio e periodo di riferimento

Ai sensi dell’articolo 23, comma 3, Dpr 600/1973, le operazioni di conguaglio sono effettuate nei momenti di seguito rappresentati.

Termine per effettuare il conguaglio:

Come sopra precisato, il conguaglio può essere effettuato a fine anno ovvero anche nei mesi di gennaio o di febbraio dell’anno successivo a quello di riferimento. Pertanto, anche per l’anno 2025, ove i datori di lavoro non siano stati in grado di effettuare le operazioni di conguaglio entro il 31 dicembre 2025, potranno provvedervi nei successivi mesi di gennaio e di febbraio 2026, con il conseguente spostamento al 16 febbraio o al 16 marzo 2026 del termine per il versamento delle ritenute derivanti dal conguaglio stesso.

Esempio 5

La Rossi Srl esegue le operazioni di conguaglio di fine anno 2025 nel mese di febbraio 2026.

Lo spostamento al 28 febbraio 2026 (2 marzo) delle operazioni di conguaglio riguarda i soli effetti finanziari delle predette operazioni, che reagiranno sulle retribuzioni erogate nel mese di effettuazione del conguaglio (dicembre 2025, gennaio o febbraio o marzo 2026) in cui effettivamente il conguaglio stesso viene operato, fermo restando il computo degli emolumenti corrisposti (criterio di cassa) fino al 12 gennaio 2026 e alle relative ritenute operate fino a tale data.

Il conguaglio 2025 effettuato nel mese di febbraio 2026 determina lo spostamento del termine di versamento delle ritenute e trattenute entro il 16 marzo 2026. Il versamento delle ritenute Irpef andrà effettuato utilizzando il codice tributo 1001 denominato «ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio».

L’ordinario termine del 28 febbraio va tenuto in considerazione anche per la correzione di errori: quindi il sostituto d’imposta ha tempo sino al 28 febbraio 2026 (2 marzo) per correggere gli eventuali errori dei conguagli effettuati a dicembre 2025. Scaduti i termini, il lavoratore può/deve presentare la dichiarazione dei redditi al fine di recuperare i crediti spettanti o pagare i debiti dovuti.

Per il conguaglio di fine anno occorre tenere conto dell’operatività del principio di cassa allargato, secondo il quale si computano gli emolumenti corrisposti fino al 12 gennaio dell’anno successivo, se riferiti all’anno precedente.

Con riferimento ai redditi di lavoro dipendente, infatti, è previsto che «si considerano percepiti nel periodo d’imposta anche le somme e i valori in genere, corrisposti dai datori di lavoro entro il giorno 12 del mese di gennaio del periodo d’imposta successivo a quello cui si riferiscono» (articolo 51, comma 1 del Tuir).

Tale disposizione sancisce un principio obbligatorio che comporta l’automatica retrodatazione ai fini fiscali dei pagamenti effettuati ad inizio anno se riferiti all’anno precedente (circolare ministero delle Finanze 326/1997).

Si tratta peraltro di un principio che opera anche con riferimento ai redditi assimilati a quelli di lavoro dipendente (cfr. circolare agenzia delle Entrate 6 luglio 2001, n. 67/E e risposta Interpello, agenzia delle Entrate 483/2019).

Esempio 6

La Rossi Srl non ha erogato, entro il 12 gennaio 2026, la retribuzione del mese di dicembre 2025.

Poiché la norma dispone che nel computo del reddito di lavoro dipendente entrano a far parte le somme e i valori erogati nel 2025 - e fino al 12 gennaio dell’anno successivo - nelle operazioni di conguaglio di fine anno non si dovrà tener conto di quanto «maturato» entro il 31 dicembre 2025 ma erogato successivamente al 12 gennaio 2026.

Con riferimento alla data del 12 gennaio, poiché la stessa non concretizza un termine di prescrizione, in relazione a tale data non può trovare applicazione la disposizione dettata dall’articolo 2963 Codice civile che proroga di diritto il termine scadente in giorno festivo al giorno seguente non festivo (circolare agenzia delle Entrate 15 gennaio 2003, n. 2/E, paragrafo 8).

5. Conguaglio fiscale 2025

Il conguaglio fiscale per l’anno 2025 si caratterizza dal fatto che alcune norme che hanno mutato il quadro di riferimento hanno avuto effetto in corso d’anno.

Le situazioni da monitorare con attenzione, oltre alle aliquote Irpef di cui si è detto, sono sintetizzate nella tabella che segue.