1. In sintesi

Il quadro C del modello 730/2026 deve essere utilizzato per indicare i redditi (e altre informazioni, come la tipologia di rapporto di lavoro intercorso, le ritenute subite, la spettanza di determinati bonus) di lavoro dipendente e assimilati.

Questa tipologia di redditi ha subito importanti modifiche introdotte nel periodo d’imposta 2025.

Ci si riferisce, in particolare, a:

- fringe benefit e welfare aziendale;

- premi di risultato;

- lavoratori neoassunti che si sono trasferiti per motivi di lavoro;

- misure per la riduzione della pressione fiscale;

- detrazioni spettanti al personale del comparto sicurezza e difesa;

- quote detassate delle mance percepite dagli addetti al lavoro nel settore turistico-alberghiero e attività ricettive;

- addetti al controllo delle corse ippiche.

2. Fringe benefit

La legge di Bilancio 2025 (legge 207/2024), in deroga all’articolo 51, comma 3, ultimo periodo del Tuir, stabilisce che il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti, nonché delle somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica, del gas naturale, delle spese per la locazione dell’abitazione principale ovvero per gli interessi sul mutuo relativo all’abitazione principale, non concorre al reddito di lavoro dipendente:

- entro il limite complessivo di 1.000 euro;

- ovvero di 2.000 euro per i lavoratori dipendenti con figli fiscalmente a carico.

Occorre precisare che, in relazione alle spese rimborsate, il contribuente non potrà beneficiare delle agevolazioni previste, quali, ad esempio, la detrazione, per l’abitazione principale, relativamente agli interessi passivi dei mutui, poiché (in quanto rimborsate) non possono essere considerate rimaste a carico del lavoratore.

Il superamento dei limiti sopra indicati comporta la concorrenza dell’intero ammontare alla determinazione del reddito tassabile secondo le modalità ordinarie e non soltanto della quota parte eccedente detti limiti (circolari 7 marzo 2024, n. 5/E e 16 maggio 2025, n. 4/E).

In presenza di più modelli di Certificazione Unica (CU) non conguagliati o di modelli di CU non conguagliati e altri conguagliati occorre compilare tanti moduli quante sono le CU in possesso del contribuente.

3. Neoassunti trasferiti per motivi di lavoro

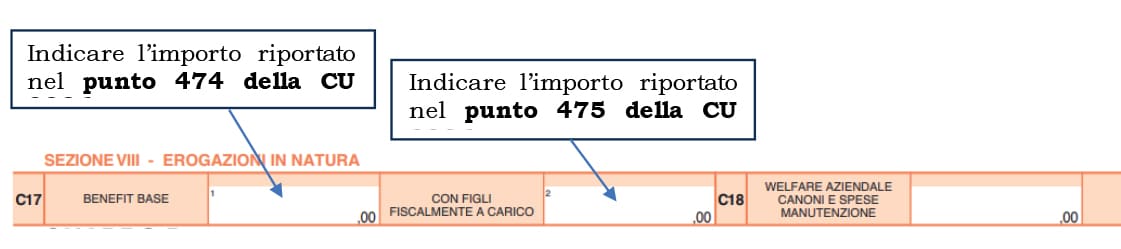

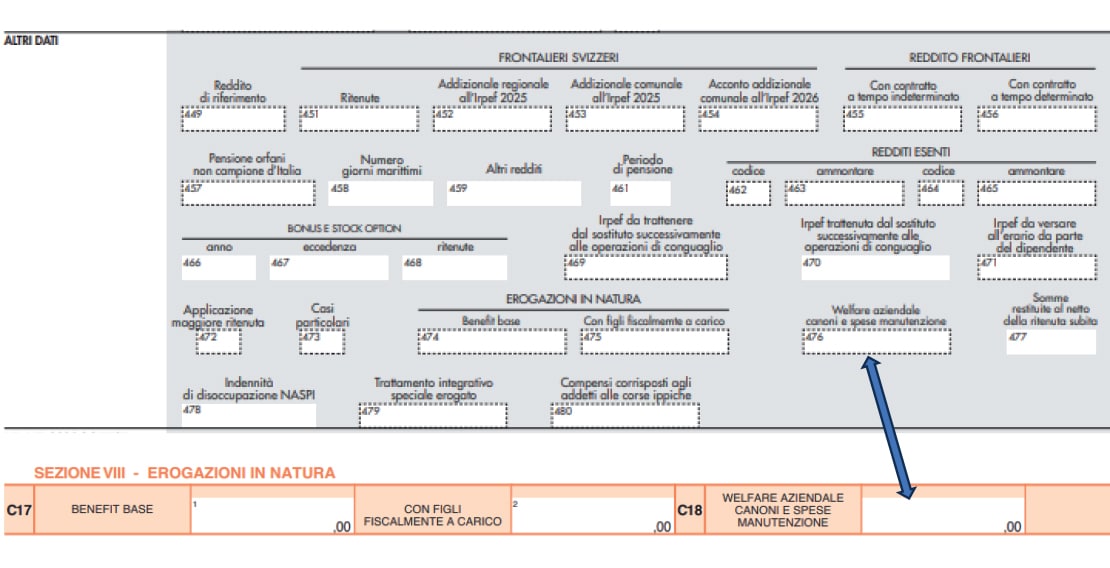

I lavoratori dipendenti neoassunti (a tempo indeterminato dal 1° gennaio 2025 al 31 dicembre 2025) che abbiano trasferito la residenza nel comune della sede di lavoro e che tale comune sia distante più di 100 chilometri dal comune di precedente residenza godono di una misura agevolativa - a titolo di welfare aziendale - consistente nell’esclusione dal computo del reddito di lavoro dipendente delle somme erogate o rimborsate dal datore di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati (articolo 1, commi 386-389, legge 207/2024).

La misura opera per i primi due anni a decorrere dalla data di assunzione e nel limite di 5.000 euro (circolare 16 maggio 2025, n. 4/E).

A tal fine, nel rigo C18 del modello 730/2026 deve essere riportato il dato indicato nel punto 476 del modello CU 2026.

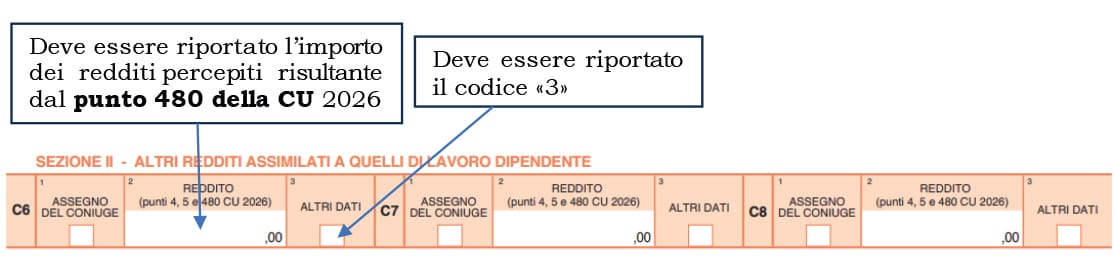

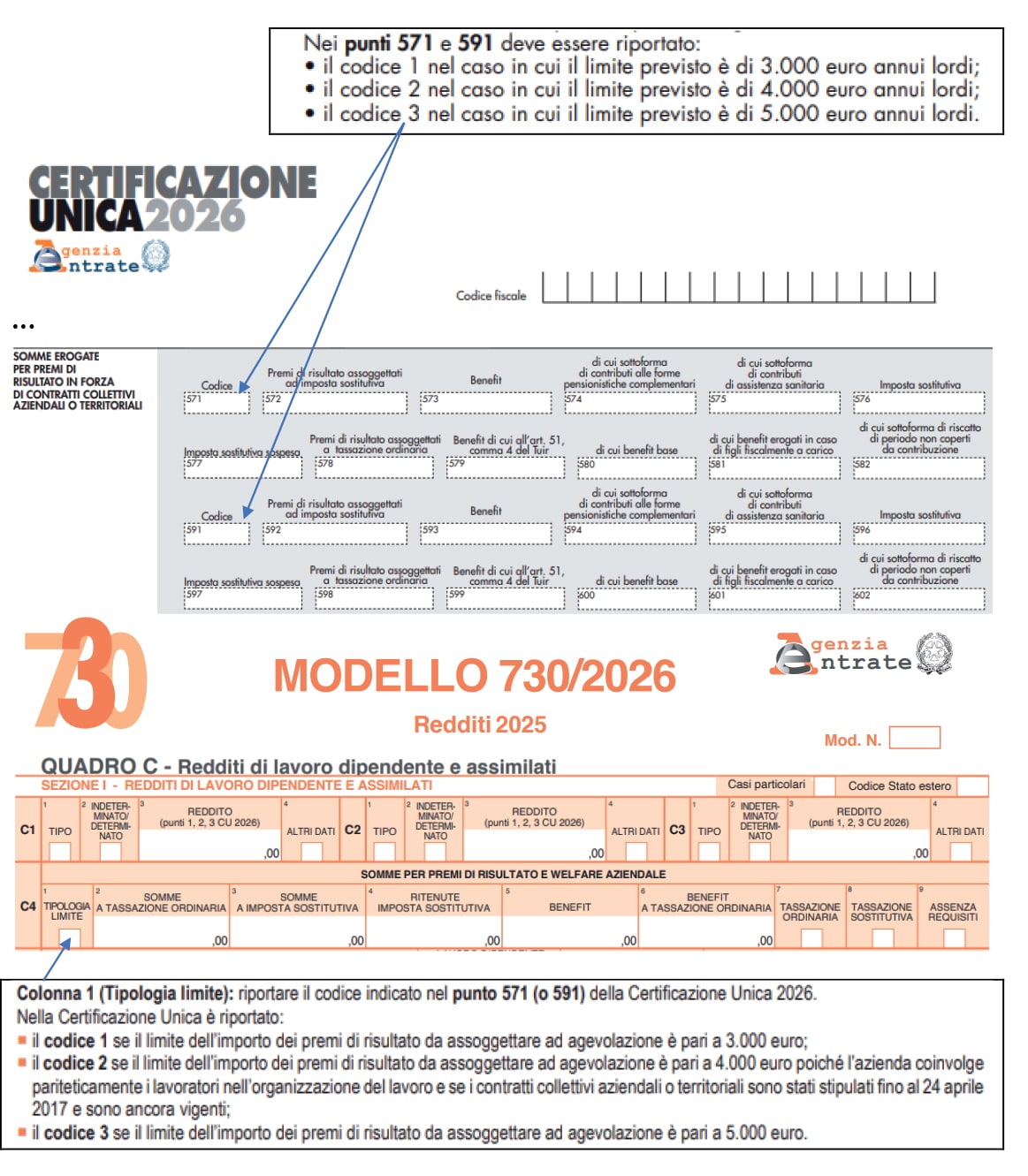

4. Premi di risultato

Per l’anno 2025 sono assoggettati ad una imposta sostitutiva del 5% (articolo 1, comma 182, legge 208/2015):

- i premi di risultato di ammontare variabile la cui corresponsione è legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione;

- le somme erogate sotto forma di partecipazione agli utili dell’impresa (ai sensi dell’articolo 2102 del Codice civile).

La tassa piatta si applica nel limite di 3.000,00 euro di premio/somme lordi, ovvero di 4.000,00 euro per le aziende che coinvolgono pariteticamente i lavoratori nell’organizzazione del lavoro se i contratti aziendali o territoriali sono stati stipulati fino al 24 aprile 2017 e sono ancora vigenti; resta ferma la soglia di 3.000 euro per i premi/somme erogati a fronte di contratti stipulati oltre tale data.

Inoltre, per il medesimo anno 2025, è previsto che, in caso di distribuzione ai dipendenti, in esecuzione di contratti collettivi aziendali o territoriali, di una quota di utili dell’impresa pari ad almeno il 10% degli utili netti complessivi il limite dell’importo complessivo dei premi di produttività, soggetto all’imposta sostitutiva, è elevato da 3.000,00 a 5.000,00 euro lordi.

Il limite assoggettato ad imposta sostitutiva trova spazio nel campo 1 del rigo C4.

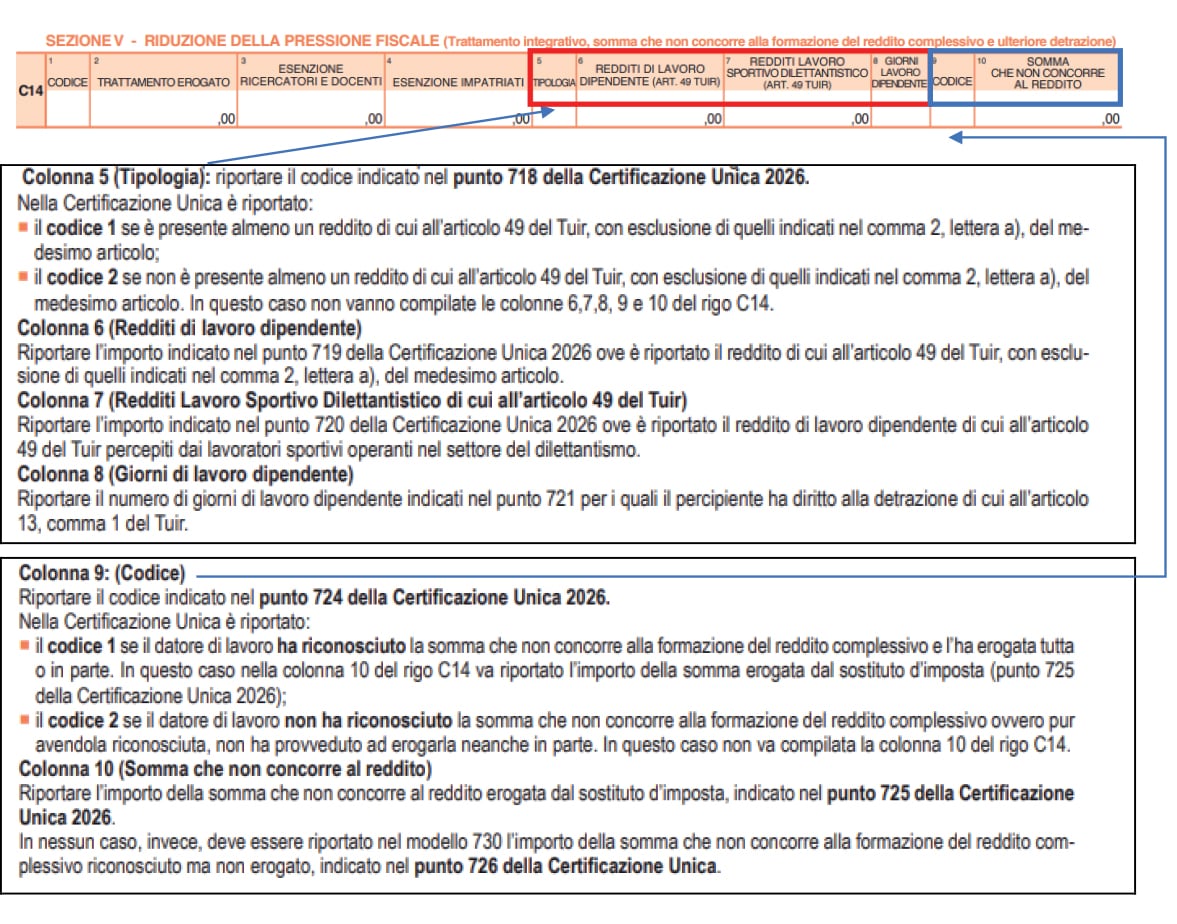

5. Riduzione della pressione fiscale

La legge di Bilancio 2025 (legge 207/2024) ha previsto due misure volte alla riduzione della pressione fiscale:

1) una applicabile ai titolari di redditi di lavoro dipendente (di cui all’articolo 49 Tuir, con esclusione di quelli indicati alla lettera a) del comma 2 del medesimo articolo) aventi un reddito complessivo fino a 20.000 euro (si prevede la spettanza di una somma aggiuntiva che non concorre alla formazione del reddito complessivo).

La somma aggiuntiva (articolo 1, commi 4 e 9, legge 207/2024) si applica in forma percentuale calcolata sul reddito di lavoro dipendente percepito nel 2025 (rapportato ad anno):

- 7,1% se il reddito di lavoro dipendente non è superiore a 8.500 euro;

- 5,3% se il reddito di lavoro dipendente è compreso fra 8.501 e 15.000 euro;

- 4,8% se il reddito di lavoro dipendente è superiore a 15.000 euro.

La somma aggiuntiva è riconosciuta automaticamente dai sostituti d’imposta (i quali verificano in sede di conguaglio la spettanza della stessa) nel momento in cui viene erogata la retribuzione ai lavoratori dipendenti, salvo che il lavoratore non dichiari di rinunciarvi (ad esempio perché privo dei requisiti per fruire del beneficio).

Se il sostituto non riconosce il beneficio o il contribuente è privo di sostituto, il lavoratore dipendente può usufruire dell’agevolazione in dichiarazione dei redditi, fermo il rispetto dei requisiti richiesti (circolare 4/E/2025).

Nella dichiarazione dei redditi, inoltre, la somma aggiuntiva detassata potrebbe dover essere rideterminata (si pensi ad un soggetto che ha avuto più redditi documentati da diverse CU, ovvero altri redditi che concorrono a formare il reddito complessivo) ovvero restituita;

2) l’altra in favore dei titolari di redditi di lavoro dipendente (ad eccezione dei percettori di redditi da pensione) aventi un reddito complessivo superiore a 20.000 ma fino a 40.000 euro (a tali soggetti spetta un’ulteriore detrazione dall’imposta lorda).

Essa - prevista dall’articolo 1, comma 6, legge 207/2024 - si aggiunge alla detrazione per spese di produzione del reddito di lavoro dipendente, e spetta nella seguente misura:

- 1.000 euro se il reddito complessivo è superiore a 20.000 ma non a 32.000 euro;

- al prodotto fra 1.000 euro e l’importo corrispondente al rapporto tra 40.000,00 euro diminuito del reddito complessivo e 8.000 euro, se il reddito di complessivo è superiore a 32.000, ma non a 40.000 euro.

Inoltre, l’ulteriore detrazione così determinata:

- deve essere rapportata all’effettivo periodo di lavoro dipendente prestato nell’anno di imposta;

- è riconosciuta automaticamente dai sostituti d’imposta (i quali verificano in sede di conguaglio la spettanza della stessa) all’atto di erogazione delle retribuzioni corrisposte ai lavoratori dipendenti.

Anche in questo caso, nella dichiarazione dei redditi la somma aggiuntiva detassata potrebbe dover essere rideterminata o restituita.

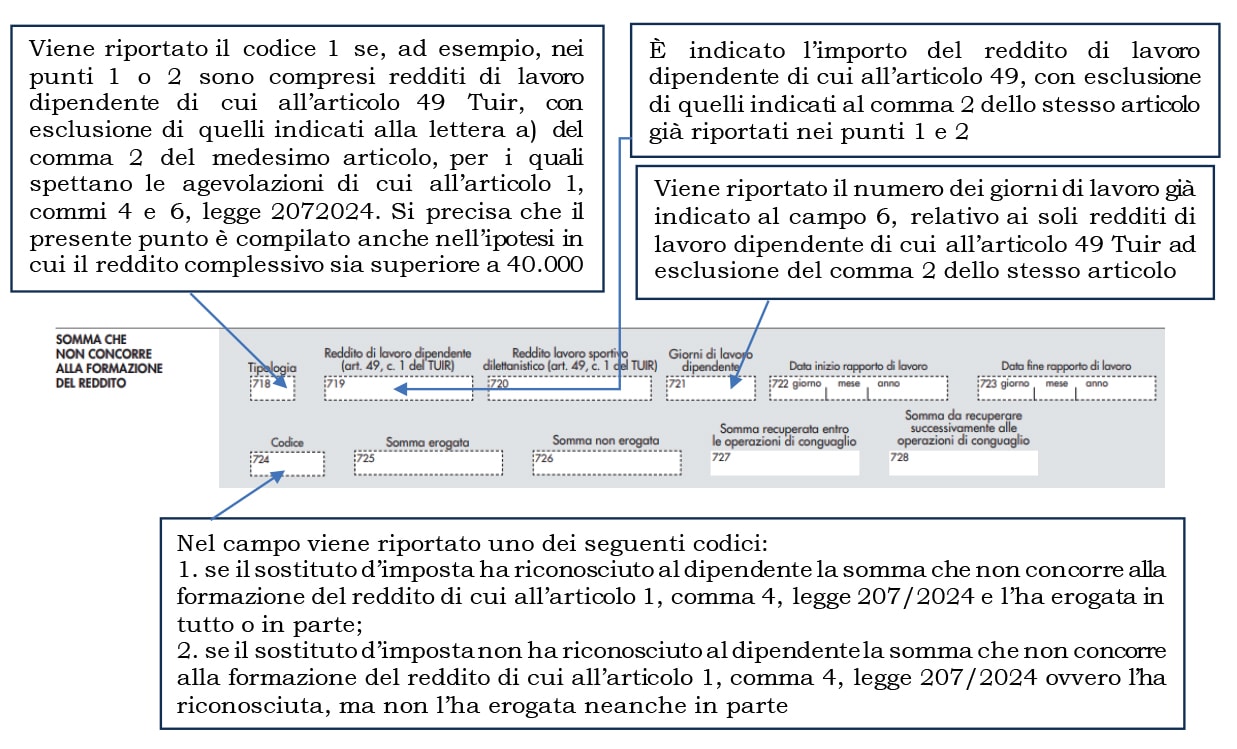

I punti da 718 a 723 del modello CU 2026 riportano informazioni relative ai requisiti per il riconoscimento della spettanza della somma di cui al comma 4 o dell’ulteriore detrazione di cui al comma 6.

Quanto al modello 730/2026, la compilazione delle colonne 5, 6, 7 e 8 del rigo C14 è necessaria per la determinazione della somma erogata ai sensi del comma 4 della legge di Bilancio 2025 o dell’ulteriore detrazione di cui al comma 6.

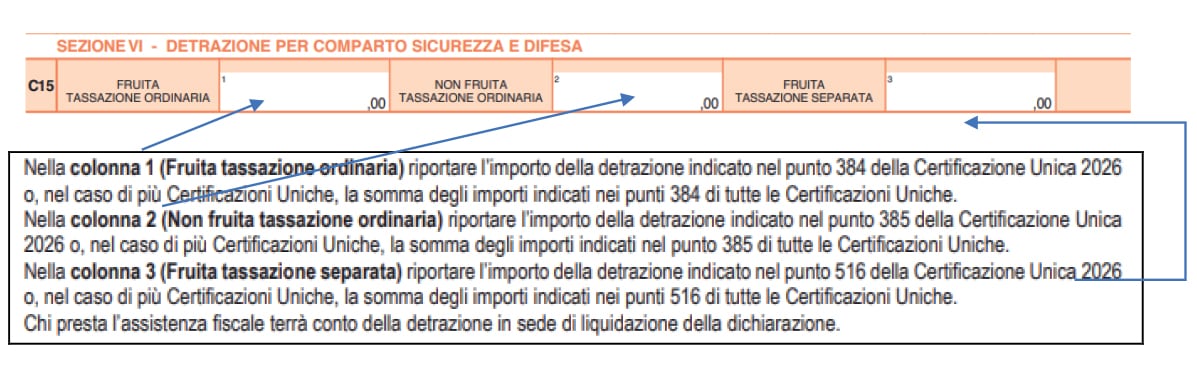

6. Detrazione per gli addetti al comparto sicurezza e difesa

La sezione VI del quadro C del modello 730/2026 è riservata al personale militare delle Forze armate, compreso il Corpo delle capitanerie di porto, e al personale delle Forze di polizia ad ordinamento civile e militare in costanza di servizio nel 2025, per il quale è prevista una riduzione dell’imposta sul reddito delle persone fisiche (articolo 45, comma 2, Dlgs 95/2017).

Come previsto dal Dpcm 24 luglio 2025, la riduzione d’imposta - ai fini Irpef, addizionali regionale e comunale - spettante nel 2025 ammonta a 458,50 euro, a condizione che nel 2024 il lavoratore abbia percepito un reddito di lavoro dipendente non superiore a 30.208 euro.

Qualora la detrazione d’imposta non trovi capienza nell’imposta lorda determinata ai sensi dell’articolo 11 Tuir, la parte eccedente può essere fruita in detrazione dell’imposta dovuta sulle medesime retribuzioni corrisposte nell’anno 2025 ed assoggettate all’aliquota a tassazione separata di cui all’articolo 17 Tuir.

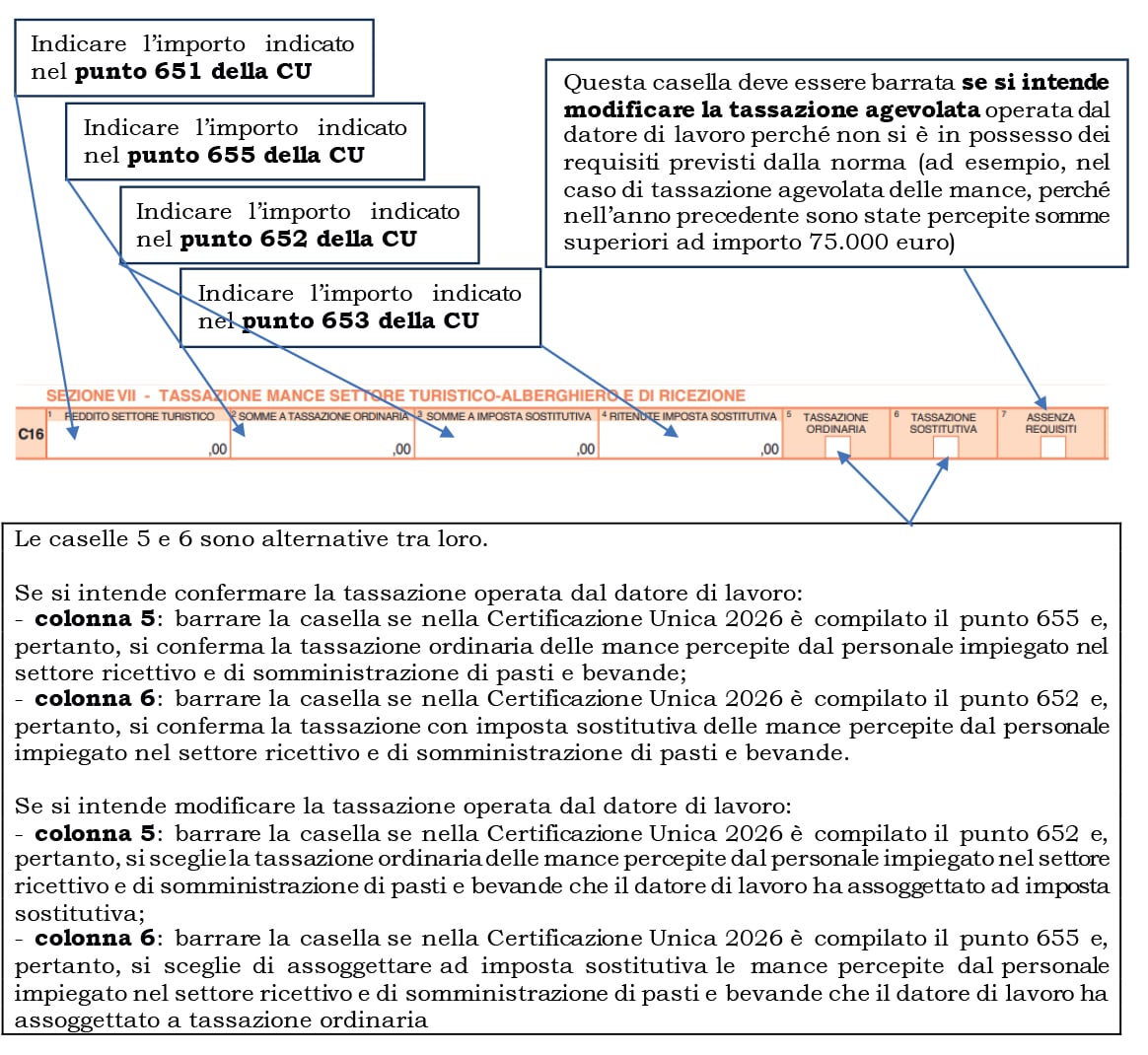

7. Mance ai lavoratori del settore turistico-alberghiero

L’articolo 1, comma 520, legge 207/2024 ha incrementato la quota “detassata” (invero assoggettata ad imposta sostitutiva) delle liberalità (mance) percepite dai lavoratori del settore privato operanti negli esercizi di somministrazione di alimenti e bevande (per la definizione di esercizi si veda l’articolo 5, legge 25 agosto 1991, n. 287) e turistico-alberghiero.

Salvo rinuncia scritta del lavoratore, il sostituto d’imposta assoggetta le mance a una tassazione sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 5%.

Il contribuente può decidere, però, di modificare la tassazione operata dal sostituto se ritiene quest’ultima meno vantaggiosa (circolari 29 agosto 2023, n. 26/E e 16 maggio 2025, 4/E).

Dal 2025 la detassazione opera:

- per le mance percepite per un ammontare non superiore al 30% (il precedente limite del 25% è stato aumentato dalla legge di Bilancio 2025) della somma di tutti i redditi di lavoro dipendente percepiti nell’anno, anche se derivanti da rapporti intercorsi con datori di lavoro diversi. La parte eccedente il menzionato limite deve essere assoggettata a tassazione ordinaria;

- in presenza di un reddito di lavoro dipendente, dell’anno precedente, non superiore a 75.000 euro annui (in precedenza detta soglia era fissata a 50.000 euro annui). Ai fini del calcolo del limite reddituale previsto devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore, compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico-alberghiero e della ristorazione.

8. Addetti al controllo e alla disciplina delle corse ippiche

I compensi corrisposti agli addetti al controllo e alla disciplina delle corse ippiche e delle manifestazioni del cavallo da sella autorizzate ai fini dell’esercizio di scommesse sportive, iscritti in apposito registro tenuto dall’autorità vigilante, sono considerati, ai fini Irpef, redditi assimilati a quelli da lavoro dipendente e concorrono a formare il reddito per la parte eccedente complessivamente nel periodo d’imposta la soglia di 15.000 euro.