1. In sintesi

Con riferimento alle ritenute sui redditi di lavoro dipendente e autonomo, il legislatore, nell’ambito della Riforma fiscale, ha introdotto dall’anno 2025 una modalità semplificata di presentazione della dichiarazione annuale dei sostituti d’imposta (modello 770), utilizzabile dai sostituti d’imposta con un numero complessivo di dipendenti al 31 dicembre dell’anno precedente non superiore a cinque. L’applicazione della procedura è facoltativa.

Aderendo a questa soluzione i sostituti d’imposta, in occasione dei versamenti mensili delle ritenute effettuati tramite modello F24 telematico, comunicano - oltre l’ammontare delle ritenute operate e gli eventuali importi a credito da utilizzare in compensazione ai fini del versamento – anche altri dati individuati con provvedimento dell’agenzia delle Entrate.

2. La ratio della semplificazione

L’articolo 16 del decreto Semplificazioni, emanato nell’ambito della Riforma fiscale, introduce in via sperimentale una modalità di versamento delle ritenute sui redditi che permette di evitare la presentazione del modello dei sostituti d’imposta (modello 770), di cui all’articolo 4, comma 1, Dpr 322/1998.Recentemente l’agenzia delle Entrate ha emanato le relative disposizioni attuative.

3. L’ambito oggettivo

Le ritenute che possono essere versate con le particolari modalità, che infra andremo ad analizzare, sono quelle operate dai sostituti d’imposta sui:

• redditi di lavoro dipendente (e a questi assimilati);

• redditi di lavoro autonomo (e a questi assimilati).

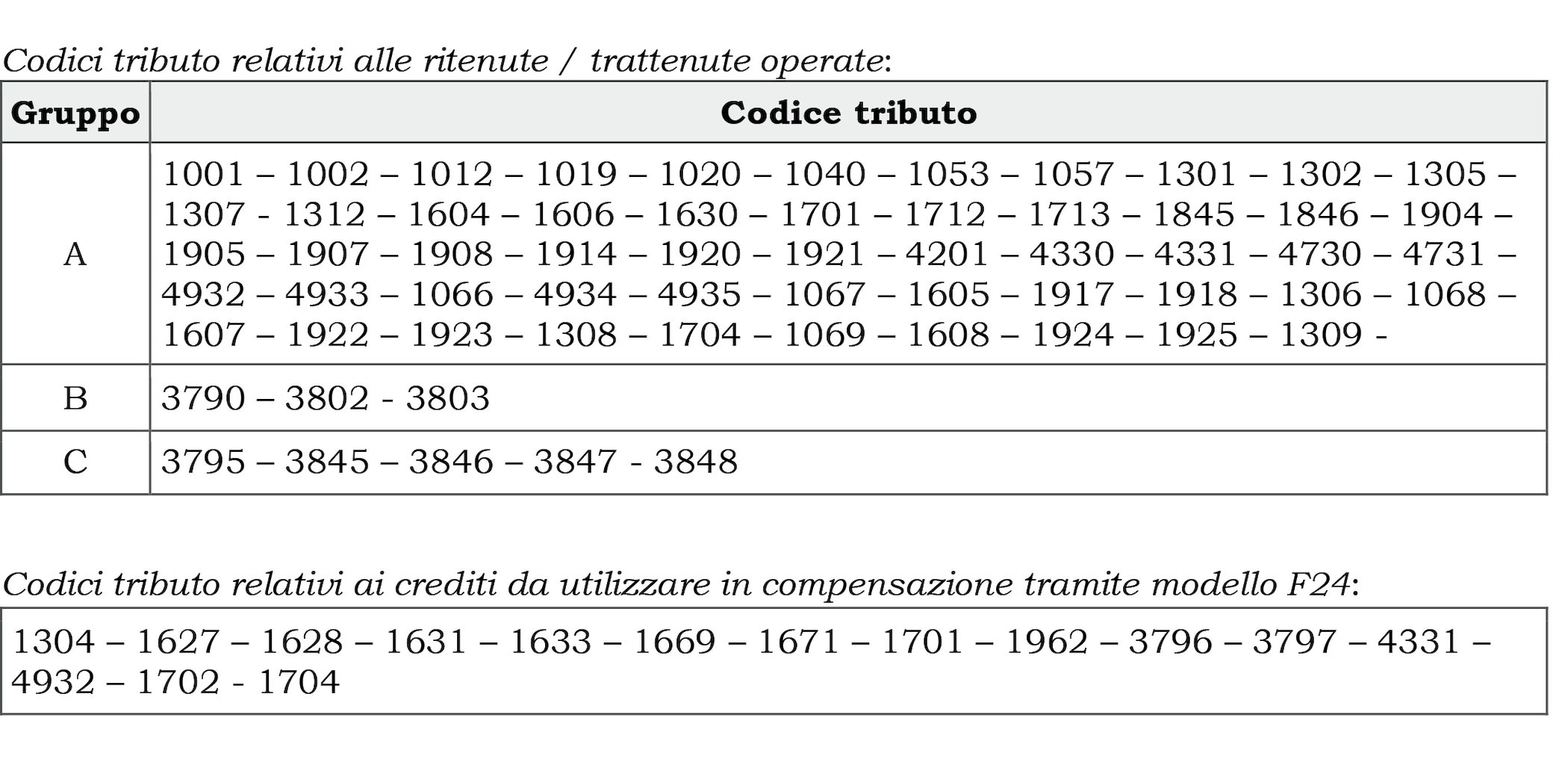

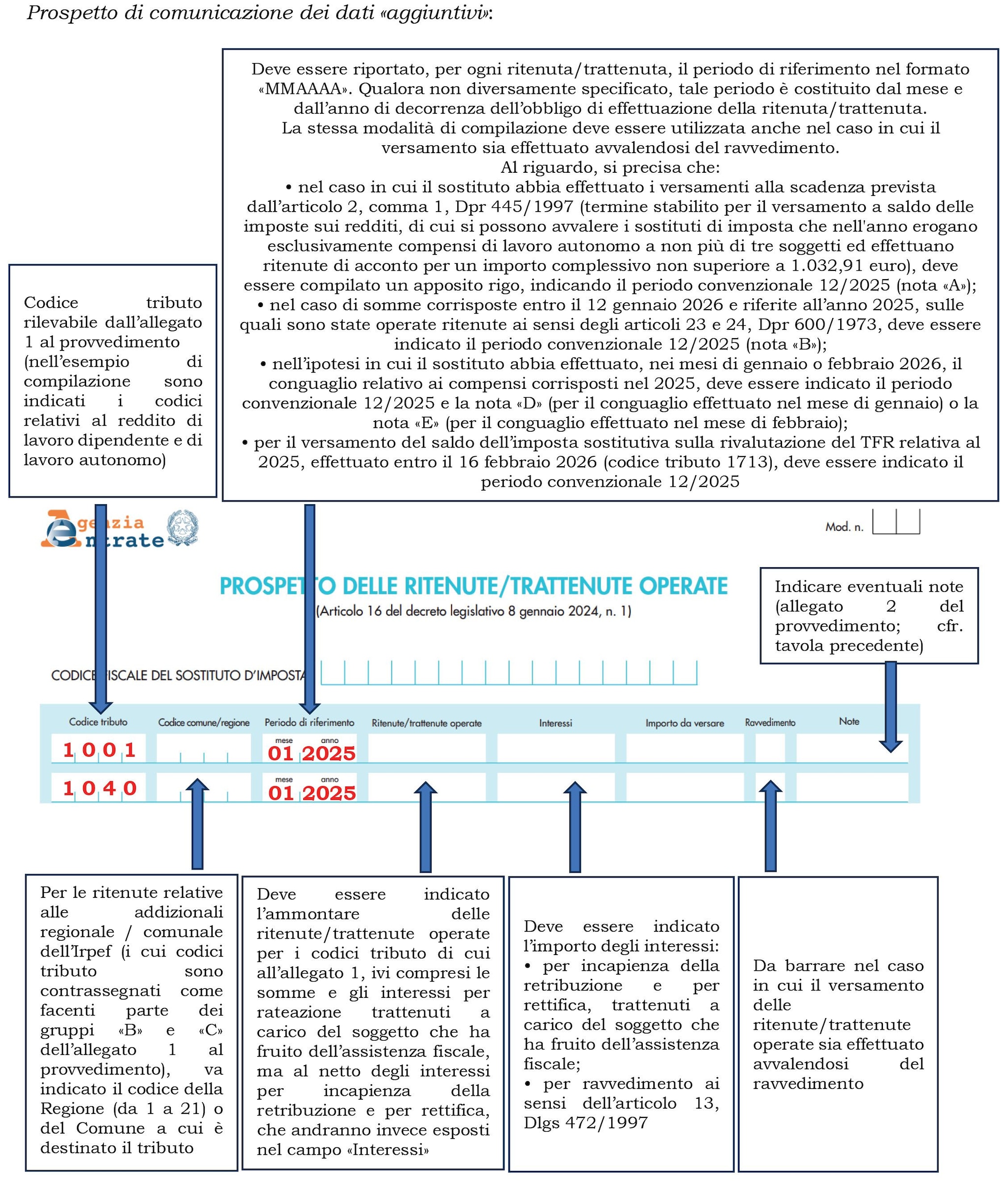

L’allegato 1 al provvedimento Entrate 25978 del 31 gennaio 2025, identifica i codici tributo utili a identificare:

• le ritenute e le trattenute da versare;

• e i crediti maturati dai sostituti d’imposta utilizzati in compensazione tramite modello F24.

4. L’ambito soggettivo

Si premette che l’applicazione della procedura che andremo a descrivere è facoltativa.

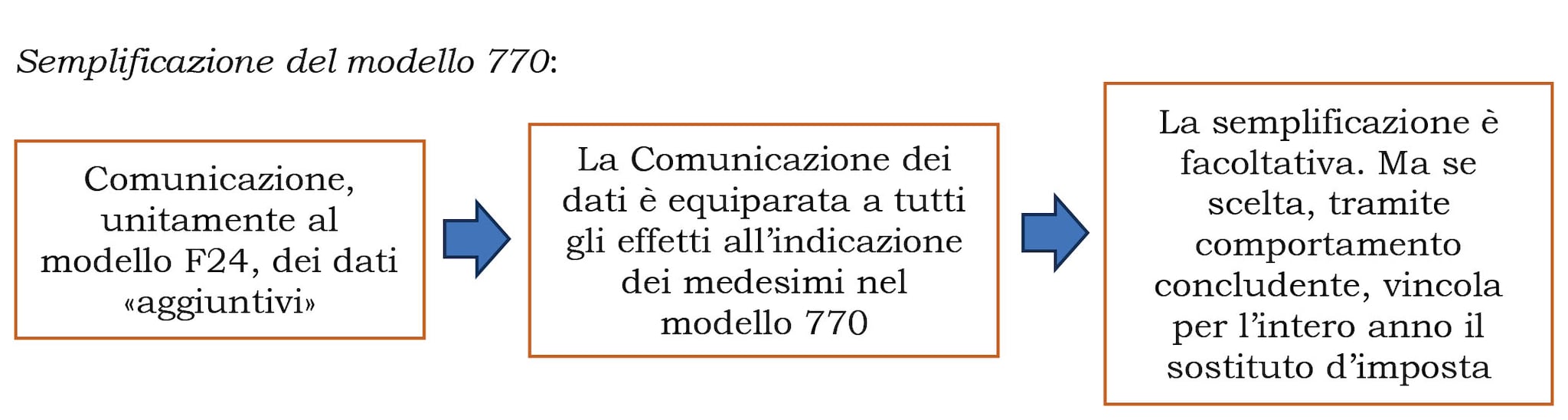

Ad ogni modo, l’adozione della nuova modalità in esame vincola il sostituto d’imposta per l’intero anno d’imposta per cui è esercitata.

L’adesione alla procedura semplificata avviene tramite comportamento concludente.

Essa può interessare i sostituti d’imposta che corrispondono reddito (di lavoro dipendente, assimilati, di lavoro autonomo) che al 31 dicembre 2024 hanno un numero di dipendenti non superiore a 5.

Con provvedimento del direttore dell’agenzia delle Entrate può essere ampliato il numero massimo di dipendenti.

Va osservato che:

• mentre la norma (articolo 16, Dlgs 1/2024) dispone che la semplificazione riguarda «i soggetti indicati nel titolo III del Dpr 600/1973, obbligati a operare ritenute alla fonte, che corrispondono compensi che costituiscono redditi di lavoro dipendente o autonomo»;

• il provvedimento attuativo limita questa possibilità a coloro che «corrispondono esclusivamente compensi, sotto qualsiasi forma, che costituiscono per i percipienti redditi di lavoro dipendente o autonomo, ovvero a questi assimilati». L’avverbio “esclusivamente” pone dunque un limite, impedendo di avvalersi della semplificazione coloro che operano ritenuta su redditi di altra natura.

Esempio

L’imprenditore Bianchi corrisponde nel corso del 2025 i seguenti compensi, soggetti a ritenuta alla fonte:

- redditi di lavoro dipendente ai propri lavoratori subordinati;

- redditi di lavoro autonomo al legale di fiducia;

- redditi d’impresa all’agente di commercio che gestisce le vendite in una certa zona.

Secondo il provvedimento attuativo della norma, il sostituto d’imposta – al ricorrere delle altre condizioni di legge (ad esempio, non avere un numero di dipendenti al 31 dicembre 2024 superiore a 5) – non potrà aderire alla semplificazione, in quanto ha operato ritenute anche su redditi diversi da quelli di lavoro dipendente e di lavoro autonomo.

Come detto, questa limitazione non trova rispondenza nella norma.

Diversamente, l’imprenditore Neri – che nel corso del 2024 ha risolto il contratto di agenzia con l’agente di commercio Rossi e che nel corso del 2025 eroga l’indennità di fine mandato a quest’ultimo spettante – potrà fruire della semplificazione, in quanto il reddito erogato rientra in quelli di lavoro autonomo (articolo 53, comma 2, lettera e), del Tuir).

5. L’ambito temporale

La procedura in esame è applicabile in via sperimentale dal 2025.

Precisamente, la procedura semplificata opera a decorrere dai versamenti relativi alla dichiarazione dei sostituti d’imposta (modello 770) del 2025.

Esempio

La società X ha versato le seguenti ritenute d’acconto per redditi di lavoro dipendente/autonomo:

- in data 16 gennaio 2025 quelle operate sulle retribuzioni/i compensi pagati (principio di cassa) nel mese di dicembre 2024;

- in data 17 febbraio 2025 (cadendo, il giorno 16, di domenica) quelle operate sulle retribuzioni/i compensi pagati (principio di cassa) nel mese di gennaio 2025;

- in data 16 gennaio 2026 quelle operate sulle retribuzioni/i compensi pagati (principio di cassa) nel mese di dicembre 2025.

Solo le ritenute relative agli ultimi due alinea rientrano nella semplificazione in esame, mentre quelle operate sulle retribuzioni/sui compensi erogati a dicembre 2024, pur essendo state versate nel corso del 2025, rientrano nel modello dei sostituti d’imposta da presentare per il periodo d’imposta 2024 (Modello 770/2025).

Il provvedimento delle Entrate, attuativo della disposizione, precisa che l’invio del modello F24 e la comunicazione degli ulteriori dati (si veda infra) sono effettuati a decorrere dal 6 febbraio 2025, esclusivamente attraverso i servizi telematici dell’agenzia delle Entrate, secondo le specifiche tecniche contenute nell’allegato 3 al provvedimento, direttamente dal sostituto d’imposta, oppure avvalendosi di un intermediario di cui all’articolo 3, comma 3, Dpr 322/1998.

6. La procedura: versamenti e dati aggiuntivi

Il pagamento delle ritenute e delle trattenute è effettuato con le modalità di cui all’articolo 17, Dlgs 241/1997, presentando il modello F24 esclusivamente mediante i servizi telematici dell’agenzia delle Entrate.

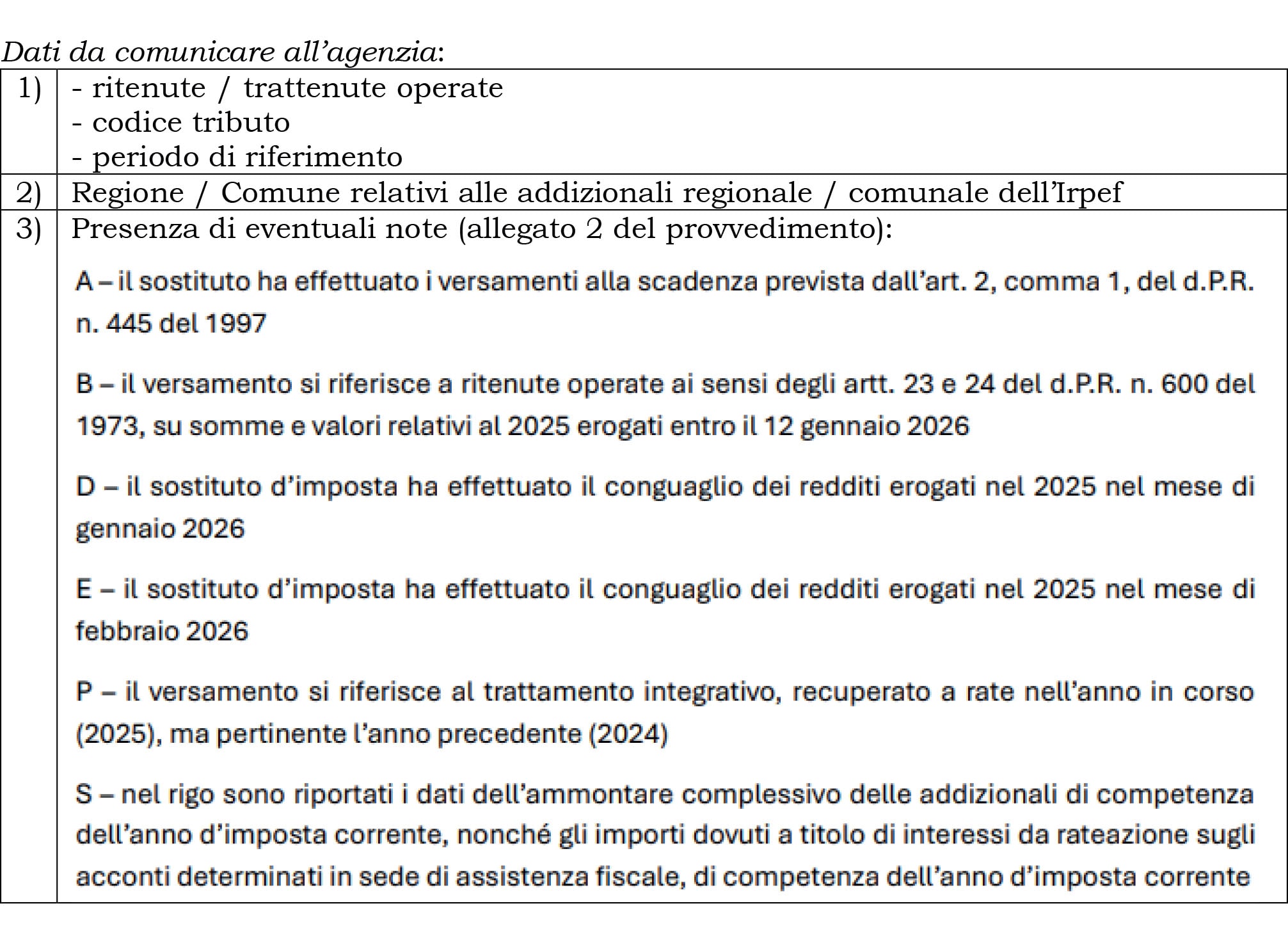

Al fine di fornire i dati – che in genere compaiono nei quadri ST e SV del modello 770 – i soggetti interessati alla procedura semplificata devono inviare all’agenzia delle Entrate, con il modello F24, anche una comunicazione contenente alcuni dati “aggiuntivi”. Da qui l’identificazione del modello di pagamento come «modello F24/770»,

Nello specifico, il provvedimento dell’agenzia delle Entrate dispone che, in occasione dei versamenti mensili delle ritenute effettuati con il modello F24, vanno comunicati anche:

• gli eventuali importi a credito da utilizzare in compensazione ai fini del versamento;

• e gli altri dati individuati dall’agenzia delle Entrate. Anche questi sono stati individuati dall’agenzia delle Entrate con il provvedimento 25978 citato.

In caso di scarto del modello F24, resta valida la comunicazione dei dati aggiuntivi e il versamento delle ritenute e trattenute operate dovrà essere effettuato con separato modello F24 ordinario, se necessario avvalendosi dell’istituto del ravvedimento operoso.

Per le ritenute versate relative dei mesi di gennaio e di febbraio (da versare secondo gli ordinari termini di legge) i dati aggiuntivi possono essere comunicati entro il 30 aprile 2025.

I dati aggiuntivi da comunicare in occasione dell’invio del modello F24 sono esposti nel nuovo modello denominato «PROSPETTO DELLE RITENUTE/TRATTENUTE OPERATE», di cui all’allegato 4 al provvedimento citato.

Va precisato che la comunicazione dei dati va effettuata, in capo a coloro che nel 2025 aderiscono alla procedura, entro la scadenza del termine di presentazione della dichiarazione annuale dei sostituti d’imposta, relativa all’anno di riferimento (quindi entro il 31 ottobre 2026, termine rinviato per legge al 2 novembre 2026), anche in mancanza, in tutto o in parte, dei versamenti delle ritenute e trattenute operate.

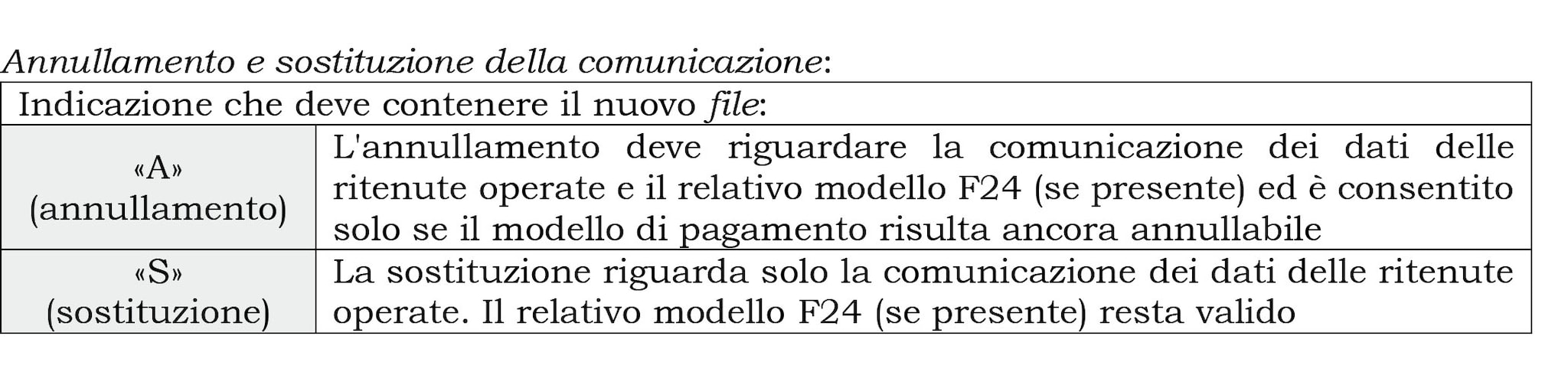

Inoltre, l’annullamento e la sostituzione dei dati comunicati possono avvenire nei limiti di quanto previsto dalle specifiche tecniche contenute nell’allegato 3 del provvedimento delle Entrate. Nello specifico, va predisposto un nuovo file ove andrà indicato il tipo di comunicazione.

7. Le semplificazioni

L’adozione della descritta procedura consente al sostituto d’imposta di non presentare, relativamente ai redditi e alle ritenute operate oggetto della semplificazione, di non presentare il modello 770. Il riferimento è al modello 770/2026 per il periodo d’imposta 2025.

Ciò in quanto in fase di versamento tramite il modello F24 sono già indicati i dati (ad esempio, quelli del percipiente) richiesti nel modello dei sostituti d’imposta.

Ed infatti, il punto 4.1 del provvedimento dell’agenzia precisa che «le comunicazioni dei dati effettuate ai sensi del presente provvedimento: a) sono equiparate, a tutti gli effetti, all’esposizione dei medesimi dati nella dichiarazione annuale dei sostituti d’imposta di cui all’articolo 4, comma 1, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, anche ai fini del controllo automatizzato di cui all’articolo 36-bis del decreto Presidente della Repubblica 29 settembre 1973, n. 600…».

Non è chiaro come la descritta procedura possa sostituire il modello SX del modello 770: se è vero che gli importi a debito (indicati nel prospetto dati) sostituiscono i quadri ST e SV del modello 770, questo non vale per gli importi a credito compensati (i quali sono indicati nel modello F24); le compensazioni nel modello di pagamento possono sostituire gli utilizzi, che andavano indicati nel quadro SX, ma non spiegano la modalità di formazione del credito. Ad esempio, un conguaglio a credito o un maggior versamento degli anni precedenti riportato a nuovo non trovano evidenza nell’ambito della procedura semplificata.

Restano fermi gli altri obblighi dei sostituti d’imposta (ad esempio, il rilascio della Certificazione Unica) e le ordinarie scadenze per il versamento delle ritenute e trattenute operate, secondo le disposizioni vigenti.