1. In sintesi

Pronte le istruzioni per i soggetti che aderiscono entro il 30 settembre 2025 al Concordato preventivo biennale (Cpb) per il biennio 2025 e 2026 e intendono usufruire del nuovo regime di ravvedimento speciale.

Con il provvedimento 350617/2025 del 19 settembre, a firma del direttore dell’agenzia delle Entrate, è stata difatti data attuazione all’articolo 12-ter del Dl 84/2025, che consente ai contribuenti che nel periodo d’imposta 2024 hanno applicato gli Isa e che aderiscono al Cpb (articoli da 10 a 22 del Dlgs 13/2024) di regolarizzare una o più annualità dal 2019 al 2023, versando un’imposta sostitutiva delle imposte sui redditi e delle relative addizionali nonché dell’Irap.

L’adesione non richiede la presentazione di alcuna istanza: sarà sufficiente, dal 1° gennaio al 15 marzo 2026, versare con modello F24 la prima o unica rata delle imposte sostitutive per ciascun anno oggetto di sanatoria. I codici tributo con cui effettuare i versamenti saranno istituiti con una successiva risoluzione.

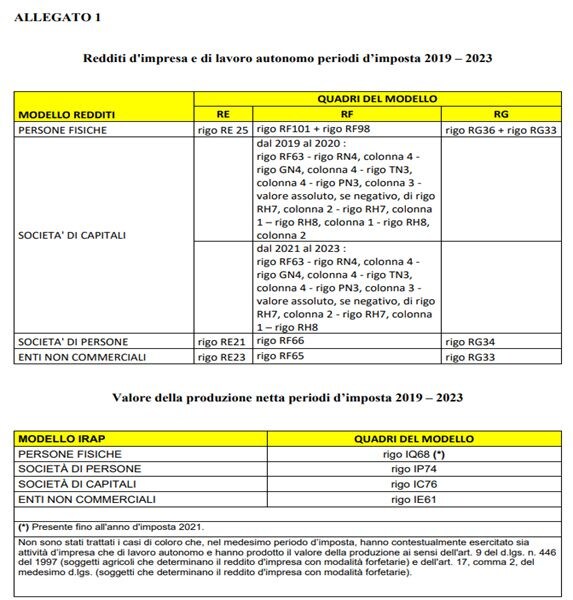

Per facilitare i calcoli, nell’Allegato 1 al provvedimento è riportato il dettaglio dei campi delle dichiarazioni rilevanti per la determinazione delle imposte da versare. Inoltre, nel cassetto fiscale dei contribuenti potenzialmente interessati è già disponibile una nuova “Scheda di sintesi” aggiornata per il Cpb 2025/2026, con annessa tabella con gli importi in formato elaborabile (csv).

Per imprese e professionisti si tratta di un’occasione concreta per sanare le irregolarità pregresse, usufruendo di una procedura semplificata oltre che di benefici sul piano accertativo.

Rispetto alla precedente edizione, il numero di rate usufruibili scende da 24 a 10 ma resta comunque un orizzonte temporale adeguato per pianificare i versamenti del quantum dovuto e gestire al meglio l’impatto finanziario dell’operazione.

2. L’ambito soggettivo

Possono optare per il ravvedimento speciale i soggetti che aderiscono, entro il 30 settembre 2025, al Cpb per gli anni 2025 e 2026 (tra gli esclusi si ricordano i forfettari). Per i soggetti con periodo d’imposta non coincidente con l’anno solare, l’adesione va effettuata entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta.

È necessario inoltre che detti soggetti, per le annualità per le quali intendono aderire al ravvedimento, abbiano alternativamente:

- applicato gli Indici sintetici di affidabilità fiscale (Isa);

- dichiarato una delle cause di esclusione dall’applicazione degli Isa correlata alla diffusione della pandemia da Covid-19;

- dichiarato la sussistenza di una condizione di “non normale svolgimento dell’attività” di cui all’articolo 9-bis, comma 6, lett. a), Dl 50/2017;

- dichiarato una causa di esclusione dall’applicazione degli Isa correlata all’esercizio di due o più attività di impresa, non rientranti nel medesimo Isa, qualora l’importo dei ricavi dichiarati relativi alle attività non rientranti tra quelle prese in considerazione dall’Isa relativo all’attività prevalente superi il 30% dell’ammontare totale dei ricavi dichiarati.

Va infine sottolineato che anche chi ha conseguito, nell’annualità di imposta interessata dal ravvedimento, sia reddito di impresa sia reddito di lavoro autonomo, può adottare tale istituto, a patto però che eserciti tale opzione per entrambe le categorie reddituali.

3. Il calcolo delle imposte sostitutive e strumenti di supporto

Per il calcolo della base imponibile dell’imposta sostitutiva delle imposte sui redditi, delle relative addizionali e dell’Irap, si tiene conto dei dati indicati nelle dichiarazioni presentate, anche ai fini dell’applicazione degli Isa, alla data di entrata in vigore della legge di conversione del Dl 84/2025 (2 agosto 2025).

Più nel dettaglio, la base imponibile dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali è costituita dalla differenza tra il reddito d’impresa o di lavoro autonomo dichiarato in ciascuna annualità e il valore dello stesso incrementato nelle seguenti misure:

- 5% per i soggetti con punteggio Isa pari a 10;

- 10% per i soggetti con punteggio Isa pari o superiore a 8 e inferiore a 10;

- 20% per i soggetti con punteggio Isa pari o superiore a 6 e inferiore a 8;

- 30% per i soggetti con punteggio Isa pari o superiore a 4 e inferiore a 6;

- 40% per i soggetti con punteggio Isa pari o superiore a 3 e inferiore a 4;

- 50% per i soggetti con punteggio Isa inferiore a 3.

L’aliquota dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali diminuisce al crescere del livello Isa conseguito. In particolare:

per le annualità 2019, 2022 e 2023, si applica l’aliquota del:

- 10% se nel singolo periodo d’imposta il livello di affidabilità fiscale è pari o superiore a 8;

- 12% se nel singolo periodo d’imposta il livello di affidabilità fiscale è pari o superiore a 6 ma inferiore a 8;

- 15% se nel singolo periodo d’imposta il livello di affidabilità fiscale è inferiore a 6;

l’aliquota dell’imposta sostitutiva ai fini Irap è invece fissata al 3,9% per i soli periodi d’imposta 2020 e 2021, in quanto interessati dalla pandemia da Covid-19, le imposte sostitutive sono ridotte del 30%.

In ogni caso, il valore complessivo dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali da versare non può essere inferiore a 1.000 euro per ciascuna annualità oggetto dell’opzione.

Per i soggetti che aderiscono alla sanatoria pur non applicando gli Isa (in quanto rientranti in una delle cause di esclusione previste dal comma 7 dell’articolo 12-ter) la base imponibile è determinata applicando un incremento fisso del 25%.

Per agevolare i contribuenti nei calcoli, l’agenzia delle Entrate ha predisposto diversi strumenti di supporto. In particolare, nell’Allegato 1 al provvedimento n. 350617/2025 sono riportati i riferimenti ai campi delle dichiarazioni fiscali da considerare per determinare le imposte da versare ai fini del ravvedimento.

Un ulteriore ausilio è offerto attraverso il cassetto fiscale, dove i contribuenti potenzialmente interessati hanno a disposizione una “Scheda di sintesi” aggiornata per il Cpb 2025/2026, che comprende una sezione specificamente dedicata al ravvedimento speciale. Tale prospetto informativo fornisce in modo chiaro i dati necessari per determinare le imposte sostitutive dovute per ciascuna annualità oggetto di regolarizzazione. Sempre all’interno del cassetto fiscale è inoltre disponibile una tabella con gli importi in formato elaborabile (csv) per una gestione dei dati più dettagliata.

I soggetti interessati e i relativi intermediari delegati possono consultare tali elementi informativi accedendo al cassetto fiscale tramite i servizi telematici dell’agenzia delle Entrate.

Si evidenzia, tuttavia, che tali strumenti non sono disponibili per i contribuenti che abbiano già presentato l’istanza di adesione al Cpb relativamente ai periodi d’imposta 2024 e 2025.

4. Come esercitare l’opzione

L’opzione per il ravvedimento va esercitata nel periodo compreso tra il 1° gennaio 2026 e il 15 marzo 2026 con la presentazione del modello F24, relativo al versamento della prima o unica rata delle imposte sostitutive. La rateizzazione è possibile in un massimo di dieci rate mensili di pari importo maggiorate di interessi calcolati al tasso legale con decorrenza dal 15 marzo 2026.

Inoltre, in caso di pagamento rateale, un eventuale pagamento tardivo di una delle rate, diverse dalla prima non comporta l’automatica decadenza dal beneficio della rateazione: se il pagamento avviene entro il termine di pagamento previsto per la rata immediatamente successiva non si perde il beneficio e la rateazione resta valida.

Il provvedimento 350617/2025 prevede inoltre che, per ogni annualità, il contribuente deve indicare:

- l’anno di riferimento;

- il numero complessivo delle rate (se ha scelto la rateazione);

- i codici tributo corrispondenti alle imposte sostitutive, che saranno istituiti con apposita risoluzione.

Per le società e associazioni di cui all’articolo 5 del Tuir o le società di persone e capitali che applicano il regime di trasparenza fiscale (articoli 115 e 116 del Tuir) l’opzione richiede la presentazione di tutti i modelli F24 di versamento della prima o unica rata:

- dell’imposta sostitutiva dell’Irap, da parte della società o dell’associazione;

- delle imposte sostitutive delle imposte sui redditi e delle relative addizionali da parte dei soci o associati ovvero, in luogo di questi, da parte della società o associazione, ai sensi dell’articolo 12-ter, comma 11, del Dl 84/2025.

È importante sottolineare che il ravvedimento si considera perfezionato solo con il versamento dell’intero importo dovuto in unica soluzione o di tutte le rate previste. Diversamente, il ravvedimento non si perfeziona se il versamento, in unica soluzione o della prima rata, viene effettuato successivamente alla notifica di uno dei seguenti atti:

- processi verbali di constatazione;

- schemi di atto di accertamento di cui all’articolo 6-bis dello Statuto dei diritti del contribuente;

- atti di recupero di crediti inesistenti.

La sanatoria offre dunque ai soggetti interessati l’opportunità di regolarizzare le annualità non ancora interessate da uno degli atti in questione, anche in presenza di verifiche in corso.

La preclusione, come visto, scatta solo con la notifica di un atto ostativo formale e riguarda esclusivamente l’annualità contestata. Questo significa che il contribuente può “anticipare” gli eventuali recuperi fiscali e mettersi in regola prima della chiusura dei controlli, sfruttando dal 1° gennaio 2026 la possibilità di versare la prima o unica parte degli importi dovuti.