1. In sintesi

Le Onlus iscritte negli elenchi regionali dell’agenzia delle Entrate, indipendentemente dalla loro natura giuridica, sono chiamate a completare entro il 31 marzo 2026 il processo di trasformazione in un altro Ente del Terzo Settore (Ets).

In mancanza di tale passaggio, è prevista la devoluzione del patrimonio netto a favore di un altro Ets oppure ad altre finalità di pubblica utilità individuate dal ministero del Lavoro.

Per adempiere correttamente all’obbligo, l’ente deve innanzitutto individuare la forma giuridica più idonea tra quelle previste dalla normativa del Terzo settore (ad esempio associazione, fondazione, cooperativa sociale o impresa sociale), procedere quindi all’approvazione di un nuovo statuto conforme alla disciplina Ets e presentare la domanda di iscrizione attraverso la piattaforma unica del Runts.

Dopo la presentazione dell’istanza, l’ufficio del Runts territorialmente competente ha generalmente circa 60 giorni per esaminare la richiesta; qualora vengano formulate osservazioni o richieste di integrazione, l’ente dovrà adeguarsi entro i successivi 30 giorni.

Approfondisci l’argomento con la guida “Terzo settore” a cura di Ilaria Ioannone e Gabriele Sepio

2. Il quadro regolatorio

La normativa delle Onlus è stata introdotta con il Dlgs 460/1997.

Non si tratta però di una “categoria giuridica”, bensì di una “qualifica fiscale”, che può essere assunta da diversi soggetti, sia come scelta sia come riconoscimento di fatto.

Il legislatore ha voluto riordinare la normativa relativa al cosiddetto Terzo Settore, dopo lo Stato e il Settore Privato, tramite la legge delega 6 giugno 2016 n. 106.

Sono stati quindi adottati due provvedimenti:

- il Codice del Terzo Settore con il Dlgs 117/2017;

- la nuova normativa per le imprese sociali con il Dlgs 112/2017, che ha sostituito il Dlgs 155/2006.

L’obbligo dei soggetti rientranti nel Terzo Settore, quando perseguono una o più delle 26 attività di interesse pubblico, elencate nell’articolo 5 del Codice del Terzo Settore, è l’iscrizione al Registro Unico Nazionale del Terzo Settore.

Tale registro, strutturato in sezioni e con uffici costituiti a livello regionale, garantisce ai predetti Enti le finalità di pubblicità e di garanzia di dati che il vigente registro delle Imprese garantisce per le società ed Enti commerciali.

L’iscrizione di un ente nel Registro unico nazionale del Terzo settore consente l’applicazione del regime fiscale proprio degli Enti del Terzo settore, con particolare riferimento alle agevolazioni tributarie previste dalla normativa di settore. Tra queste rientrano, in particolare, i benefici relativi alla tassazione degli enti e alla deducibilità di donazioni effettuate dai soggetti donanti.

Tali misure agevolative sono disciplinate nel Titolo X del Codice del Terzo settore che, negli articoli da 79 a 83, raccoglie e sistematizza il quadro delle agevolazioni fiscali applicabili agli Ets, riprendendo in larga parte istituti e benefici già riconosciuti nel previgente assetto normativo alle Onlus.

Ne consegue che la “qualifica fiscale” di Onlus non trova più accoglienza nel Codice del Terzo Settore e rende superflui gli elenchi delle Direzioni regionali dell’agenzia delle Entrate. Tuttavia, il legislatore ha voluto garantire continuità ai soggetti Onlus.

Infatti, è stato chiarito che la disciplina delle Onlus rimarrà in vigore sino a quando non troveranno applicazione le nuove disposizioni fiscali recate dal Titolo X del Codice del Terzo settore (articoli 79-83 Cts).

La Comfort letter della Commissione europea del 7 marzo 2025 ha espresso parere favorevole sulla compatibilità con la disciplina europea sugli aiuti di Stato del regime di agevolazioni fiscali previsto per gli Enti del Terzo Settore (Ets).

Successivamente, il Dl 84/2025 convertito con la legge 30 luglio 2025, n. 108 ha stabilito che gli enti non commerciali possano continuare ad avvalersi del previgente regime fiscale agevolato fino al 31 dicembre 2025, mentre per le Onlus è stato fissato al 31 marzo 2026 il termine entro il quale completare l’eventuale processo di trasmigrazione e iscrizione al Registro unico nazionale del Terzo settore (Runts).

Sul piano interpretativo, l’agenzia delle Entrate è successivamente intervenuta con la circolare n. 1/E del 19 febbraio 2026, fornendo i primi chiarimenti in merito all’applicazione delle disposizioni contenute nel Codice del Terzo settore.

3. La procedura da seguire

Le Organizzazioni non lucrative di utilità sociale (Onlus) non cessano automaticamente di esistere alla data del 31 marzo, ma, a decorrere da tale momento, non risultano più assoggettate al regime fiscale speciale previsto per le Onlus.

Gli enti interessati possono quindi continuare a operare secondo la propria forma giuridica originaria; tuttavia, viene meno il sistema di agevolazioni fiscali connesso alla qualifica di Onlus qualora non procedano all’iscrizione nel Registro unico nazionale del Terzo settore (Runts).

La perdita della qualifica di Onlus comporta, ove residui patrimonio, l’obbligo di devoluzione dello stesso a favore di altri enti del Terzo settore o per finalità di pubblica utilità, secondo quanto previsto dalla normativa.

In assenza di patrimonio residuo, invece, la perdita della qualifica non produce effetti patrimoniali immediati, ma determina esclusivamente la cessazione dei benefici fiscali connessi allo status di Onlus, nel caso in cui l’ente non opti per l’iscrizione al Runts.

Restava, tuttavia, una questione interpretativa in relazione al termine del 31 marzo, individuato come scadenza per consentire alle Onlus di effettuare una scelta consapevole circa il proprio eventuale ingresso nel sistema del Terzo settore, anche alla luce dell’entrata in vigore della nuova disciplina fiscale. In particolare, resta aperto il dibattito circa la natura del termine, e cioè se esso debba essere qualificato come perentorio oppure come ordinatorio.

L’incertezza sulla qualifica del termine è stata risolta dall’agenzia delle Entrate nelle risposte a Telefisco 2026 del 5 febbraio ed ulteriormente prevista nella Circolare 1/E del 19 febbraio 2026.

L’Agenzia precisa che nell’ipotesi in cui la Onlus richieda l’iscrizione nel Runts entro tale termine e questa venga accolta (tenuto conto del termine di 60 giorni per l’approvazione da parte del Runts), l’ente acquisirà la qualifica di Ets con decorrenza dall’inizio del periodo d’imposta (1° gennaio 2026 se l’ente ha il periodo d’imposta coincidente con l’anno solare), senza soluzione di continuità con la qualifica di Onlus.

L’iscrizione al Runts entro il predetto termine, anche in qualità d’impresa sociale, non integra un’ipotesi di scioglimento dell’ente e, pertanto, tali enti non devono devolvere il proprio patrimonio.

Nell’ipotesi invece in cui una Onlus non presenti entro il 31 marzo 2026 domanda di iscrizione al Runts, ovvero che il Registro ne neghi l’iscrizione, la stessa ha l’obbligo di devolvere il proprio patrimonio ad altro ente con finalità analoghe, previa richiesta di parere al ministero del Lavoro, salvo diversa destinazione imposta dalla legge.

Nota bene

Nell’ipotesi in cui una ex Onlus non si iscriva nei termini indicati al Runts, ma, pur perdendo la qualifica di Onlus, non si sciolga e continui a operare (senza acquisire la qualifica di Ets), la stessa è tenuta a devolvere il patrimonio limitatamente all’incremento patrimoniale realizzato nei periodi d’imposta in cui l’ente è stato iscritto nell’Anagrafe delle Onlus. In tal caso viene fatto salvo il patrimonio conseguito prima dell’acquisizione della qualifica di Onlus.

4. Scioglimento o meno con destinazione del patrimonio

La Onlus è tenuta a devolvere il proprio patrimonio ad altri Enti del Terzo settore, ferma restando la possibilità, per l’ente, di procedere alla messa in liquidazione oppure di proseguire l’attività in assenza di patrimonio residuo e senza beneficiare delle agevolazioni fiscali previste per le Onlus.

Si veda la domanda del ministero del Lavoro per l’autorizzazione all’Ente a devolvere il suo patrimonio ad altro Ets (ai sensi dell’articolo 10, comma 1, lettera f), Dlgs 460/1997 - allegato A).

5. Trasformazione in Ets

La prima valutazione che l’ente è chiamato a compiere riguarda l’individuazione del regime giuridico e fiscale cui intende assoggettarsi a seguito della perdita della qualifica di Onlus.

In tale prospettiva, è possibile individuare diverse opzioni operative.

In primo luogo, l’ente può entrare nel perimetro degli Enti del Terzo settore, optando per una delle forme giuridiche previste dall’articolo 4 del Codice del Terzo settore, in funzione dell’attività istituzionale svolta, della struttura organizzativa e del modello di governance adottato, procedendo quindi alla domanda di iscrizione al Registro unico nazionale del Terzo settore (Runts).

In alternativa, l’ente può assumere la forma di altro ente non profit (ad esempio associazione o fondazione) continuando ad operare secondo la disciplina civilistica prevista dal Codice civile (Libro I, Titolo II, Capo II, articoli da 14 a 38) e applicando il regime fiscale del Tuir, in particolare quello previsto dal Titolo II, Capo II per gli enti commerciali oppure dal Titolo II, Capo III nel caso di enti non commerciali. In tale ipotesi, permane tuttavia l’obbligo di devoluzione del patrimonio incrementale.

Una ulteriore possibilità consiste nella confluenza in un Ente del Terzo settore già costituito.

Qualora l’ente decida di proseguire la propria attività sarà necessario procedere, in primo luogo, alla riclassificazione delle attività svolte, distinguendo tra attività di interesse generale, individuate dall’articolo 5 Cts, ed eventuali attività diverse, disciplinate dall’articolo 6 Cts.

Successivamente, occorrerà valutare la natura commerciale o non commerciale delle attività svolte, secondo i criteri stabiliti dall’articolo 79 Cts (c.d. test di commercialità).

Qualora l’ente eserciti una pluralità di attività, la qualificazione dell’ente come commerciale o non commerciale dovrà essere determinata applicando il criterio della prevalenza previsto dall’articolo 79, comma 5, Cts.

Il test di commercialità rappresenta il criterio attraverso il quale viene determinata la qualificazione fiscale di un Ente del Terzo settore (Ets), distinguendo tra ente non commerciale ed ente commerciale, sulla base del rapporto tra ricavi conseguiti e costi sostenuti nello svolgimento delle attività.

In particolare, un Ets mantiene la qualifica di ente non commerciale qualora i ricavi derivanti dalle attività di interesse generale non eccedano di oltre il 6% i relativi costi, per non più di tre periodi d’imposta consecutivi, ovvero quando, considerando complessivamente le entrate dell’ente, i proventi di natura commerciale risultino inferiori rispetto a quelli di natura non commerciale.

Il superamento di tali parametri comporta la qualificazione dell’ente come commerciale, con la conseguente applicazione del relativo regime fiscale e la perdita delle agevolazioni previste per gli Ets non commerciali.

Sul piano operativo, la verifica della natura commerciale o non commerciale dell’ente si realizza attraverso l’applicazione di due formule:

dove:

- i corrispettivi diretti sono i corrispettivi ricevuti a fronte di erogazioni di servizi;

- i contributi PA sono i contributi corrisposti a seguito della prestazione di servizi in convenzione, accreditamento ecc;

- per “costi effettivi” si intendono i costi diretti e indiretti, inclusi quelli finanziari e tributari;

- tra i costi non sono compresi gli oneri figurativi legati al volontariato e le cessioni gratuite dei beni;

- per i costi, valgono le regole ordinarie di “deducibilità” ed “indeducibilità”;

- le variabili rappresentate nella formula devono essere assunte per competenza.

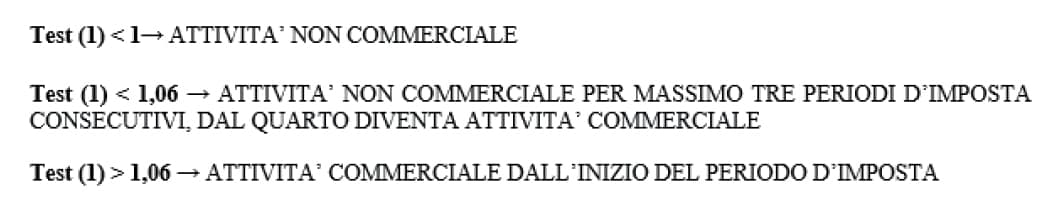

Il superamento del Test 1, applicabile solo alle attività di interesse generale di cui all’articolo 5 Cts, qualifica l’attività dell’ente “non commerciale”. Conseguentemente il reddito si definisce totalmente “decommercializzato” ai fini Ires.

Resta salva la tassazione dei redditi da fabbricati, di capitale e/o diversi.

Riassumendo, è possibile avere tre risultati:

Il mancato superamento del Test (1), obbliga al calcolo del Test (2) per verificare la natura dell’ente attraverso il c.d. criterio della prevalenza.

dove:

- per entrate commerciali si considerano i proventi delle attività di cui all’articolo 5 Cts, svolte in forma di impresa;

- le entrate da attività diverse sono quelle indicate nell’articolo 6 Cts;

- le entrate derivanti da attività non commerciali includono i contributi, le sovvenzioni, le liberalità, le quote associative dell’ente, il valore normale dei beni e delle prestazioni cedute gratuitamente e ogni altra entrata assimilabile.

Dopo aver individuato la natura dell’attività e dell’ente è possibile poi individuare, con più semplicità e in base alle esigenze specifiche, quale sia la categoria più appropriata per l’Ente stesso.

La terza opzione consiste nel confluire in un altro Ente già costituito, apportando il proprio patrimonio e le attività in essere. La disciplina giuridica applicabile a tale operazione è quella della “fusione per incorporazione tra associazioni e fondazioni”, prevista dall’articolo 42-bis Codice civile.

Questa soluzione presenta notevoli vantaggi, poiché attribuisce all’ente incorporante la qualità di erede universale dei beni, delle attività e dei crediti dell’ente incorporando. Ciò risulta particolarmente rilevante per il recupero futuro di crediti, ad esempio quelli derivanti dall’attribuzione del contributo 5 per mille indicato da terzi nelle loro dichiarazioni.