1. In sintesi

Il “Report attività brevettuali 2025” del Mimit evidenzia un trend in forte crescita delle domande di brevetto per invenzione industriale e per modello di utilità presentate all’Ufficio italiano brevetti e marchi nello scorso anno.

A sostegno delle imprese che investono in ricerca e sviluppo e innovazione tecnologica finalizzate al mantenimento, al potenziamento, alla tutela e all’accrescimento dei brevetti industriali, è in vigore dal 2021 il nuovo regime Patent box di cui all’articolo 6, Dl 146/2021 e s.m.i., che consente una superdeduzione pari al 110% dei costi sostenuti dal reddito imponibile Ires o Irpef e dal valore della produzione Irap.

Presupposto per l’applicazione dell’incentivo è la concessione del brevetto dall’Ufficio competente, comprovabile col relativo attestato e col riferimento alla banca dati da cui è possibile estrarne informazioni o documenti.

L’opzione al più conveniente meccanismo premiale, che consente la “recapture” dei costi degli anni precedenti a quello di ottenimento del brevetto fino all’ottavo, è possibile solo per concessioni dal 2021 e ss.

L’ottenimento del brevetto industriale rappresenta, di per sé, una condizione necessaria ma non sufficiente per beneficiare dell’agevolazione, dovendo l’impresa fornirne la prova dell’utilizzo, diretto o indiretto.

In caso di disallineamento temporale fra anno di concessione e di primo utilizzo, slitta il dies a quo per la fruizione della superdeduzione con il risultato che, anche sfruttando sinergicamente meccanismo premiale e ordinario, le spese di uno o più periodi potranno essere non recuperabili.

2. L’attività brevettuale in Italia: il Report del Mimit

L’attività brevettuale in Italia: il Report del Mimit

Il “Report attività brevettuali 2025”, redatto dalla Direzione generale per la proprietà Industriale – Ufficio italiano brevetti e marchi (Uibm) del Mimit, evidenzia un netto incremento dell’attività brevettuale delle imprese italiane, dei centri di ricerca e delle Università.

L’analisi testimonia l’aumento, rispetto al 2024, delle domande presentate all’Uibm nel 2025, in relazione alle principali tipologie di brevetto industriale:

- brevetto per invenzione industriale, domande 2025 pari a 11.996 (l’83,77% delle 14.321 domande totali) con crescita rispetto al 2024 del 18,2%;

- brevetto per modello di utilità, domande 2025 pari a 2.073 (il 14,48% delle 14.321 domande totali) con crescita rispetto al 2024 del 13,2%.

Il Report analizza anche il dato dei titoli brevettuali concessi nel 2025: 8.577, in lieve calo (5% in meno) rispetto ai dati del 2024.

In un contesto di generale incremento delle domande presentate, il calo delle concessioni va attribuito alla complessità e alla durata delle procedure di esame dell’Uibm, piuttosto che a una riduzione dell’attività brevettuale.

Le aziende tendono a investire direttamente nella protezione brevettuale delle proprie invenzioni e modelli di utilità, ma nel 2025 è cresciuto sensibilmente anche il ruolo di Università ed Enti pubblici di ricerca, con 594 domande di brevetto per invenzione industriale presentate rispetto alle 11.996 concesse nel 2025 (incremento del 20,7% rispetto al 2024).

I crescenti investimenti in attività di ricerca e sviluppo e innovazione tecnologica finalizzate alla creazione, al mantenimento, al potenziamento, alla tutela e all’accrescimento dei brevetti industriali possono essere agevolati col ricorso al regime opzionale Patent box, introdotto dall’articolo 6, Dl 146/2021 e s.m.i. a decorrere dal periodo d’imposta in corso al 22 ottobre 2021, in sostituzione del previgente regime di cui all’articolo 1, commi 37-45, legge 190/2014.

3. Il regime applicato ai brevetti industriali: rileva la data di concessione…

Il Patent Box, in vigore per la generalità delle imprese dal 2021, è un regime di tipo “front-end” che consente di maggiorare ai fini della deducibilità fiscale Irpef/Ires e Irap, in misura pari al 110%, le spese sostenute nello svolgimento di attività rilevanti collegate a tutte le tipologie di brevetto industriale.

Il provvedimento del direttore dell’agenzia delle Entrate 48243/2022 e la circolare dell’agenzia delle Entrate 5/E/2023 chiariscono che fra i brevetti industriali agevolabili sono comprese tutte le seguenti fattispecie:

- i brevetti per invenzione;

- i brevetti per modello di utilità;

- i brevetti per nuove varietà vegetali;

- le topografie di prodotti a semiconduttori;

- il certificato complementare per prodotti medicinali;

- il certificato complementare per prodotti fitosanitari.

Condicio sine qua non per l’accesso all’incentivo è l’ottenimento della privativa industriale, che in caso dei brevetti coincide con l’avvenuta concessione dall’Ufficio competente, dimostrabile col relativo attestato e con i riferimenti alle banche dati da cui è possibile desumerne informazioni o estrarne i documenti.

Non è possibile esercitare l’opzione all’attuale regime Patent Box in relazione a brevetti “in corso di concessione”, ovvero quelli per i quali sia stata depositata la domanda, ma non sia stato ancora emesso il relativo titolo di privativa industriale.

Meccanismo ordinario e meccanismo premiale sono due modalità di applicazione sinergica del regime di superdeduzione.

Col meccanismo ordinario l’incentivo riguarda i costi sostenuti annualmente, mentre il premiale, previsto dal comma 10-bis dell’articolo 6, Dl 146/2021, consente la “recapture” delle spese sostenute negli anni precedenti a quello di ottenimento del brevetto, fino all’ottavo.

Tuttavia, l’applicazione del meccanismo premiale incontra un vincolo temporale: è consentita solo ai brevetti concessi a partire dal periodo d’imposta di entrata in vigore della nuova disciplina (il 2021 per la generalità delle imprese con periodo coincidente con l’anno solare, il periodo in corso al 22 ottobre 2021 per le altre).

In caso di brevetti ottenuti in diversi Paesi, ai fini del premiale la privativa industriale si considera conseguita nell’anno della prima registrazione eseguita in Paesi dell’Unione europea o in Paesi con i quali sono in vigore trattati e convenzioni internazionali in materia di proprietà industriale e intellettuale.

Le imprese possono, dunque, combinare, in relazione a un medesimo brevetto industriale, meccanismo premiale e ordinario:

- applicando il meccanismo premiale nell’anno di prima concessione, recuperando i costi di ricerca, sviluppo, innovazione tecnologica sostenuti negli anni precedenti e fino all’ottavo, compresi quelli necessari all’ottenimento del brevetto;

- applicando il meccanismo ordinario ai costi annuali sostenuti per l’accrescimento, il mantenimento, la tutela e lo sfruttamento, a partire dall’anno di concessione e per 5 anni (durata dell’opzione) prorogabili di altri 5.

In relazione a brevetti ottenuti in periodi d’imposta diversi, una stessa impresa oggi può optare per:

- il meccanismo premiale sulle nuove privative concesse;

- il meccanismo ordinario sulle privative ottenute nel passato e in particolare per quelle concesse prima del 2021.

Nel caso di brevetto industriale ottenuto nel 2025, l’impresa può esercitare l’opzione al regime Patent box nel modello Redditi 2026 periodo d’imposta 2025 applicando:

- il meccanismo premiale, sulle spese sostenute dal 2017 al 2024;

- il meccanismo ordinario, sulle spese sostenute nel 2025.

Tuttavia, l’ottenimento del brevetto industriale rappresenta, di per sé, condizione necessaria ma non sufficiente per beneficiare dell’agevolazione.

L’utilizzo, diretto o indiretto, della privativa è un requisito imprescindibile per l’esercizio dell’opzione.

4. …e il momento di utilizzo del brevetto

L’opzione Patent box si applica ai brevetti industriali utilizzati, direttamente o indirettamente, nell’attività d’impresa.

Restano, dunque, esclusi dall’incentivo i casi di protezione giuridica finalizzata esclusivamente alla “mera tutela di quote di mercato”.

Per utilizzo diretto, precisa il citato Provvedimento del Direttore delle Entrate al punto 2.3, si intende “nell’ambito di qualsiasi attività aziendale che i diritti sui beni immateriali riservano al titolare del diritto stesso”.

Esempi di utilizzo diretto sono la commercializzazione, l’impiego nei processi produttivi e nell’ambito di attività di ricerca e sviluppo finalizzate alla creazione di ulteriori privative.

L’utilizzo indiretto, che consiste nella concessione in uso a terzi del diritto di brevetto, è facilmente dimostrabile dalla presenza di un contratto e delle relative royalties.

Il concetto di utilizzo della privativa industriale resta uno dei temi più controversi dell’attuale regime Patent Box, per l’assenza nella normativa e nei documenti di prassi dell’Amministrazione finanziaria di indicazioni sulla prova del requisito.

La circolare Assonime 20 del 28 giugno 2023 ha dedicato un intero paragrafo al tema, specificando che «il riferimento all’impiego dell’IP nel processo “produttivo” o “aziendale” rischia di determinare incertezze operative non solo (e non tanto) rispetto al meccanismo “ordinario” di fruibilità ma anche (e soprattutto) rispetto al meccanismo premiale, sotto il profilo dell’esatta imputazione a periodo della maggiorazione del 110 per in uno più periodi d’imposta successivi a quello di concessione».

La circolare 5/E/2023 precisa, infatti, che il primo periodo d’imposta a partire dal quale è possibile esercitare l’opzione Patent box e quindi usufruirne è quello di effettivo utilizzo del bene immateriale, momento che potrebbe avvenire in un periodo d’imposta successivo a quello in cui è stato ottenuto il titolo di privativa industriale.

Mentre gli anni di “recapture” del meccanismo premiale restano ancorati al momento di concessione del brevetto (la maggiorazione si applica ai costi sostenuti negli otto periodi d’imposta precedenti a quello di ottenimento della privativa), il dies a quo per la fruizione della superdeduzione dipende dall’effettivo utilizzo.

In caso di disallineamento temporale fra anno di concessione e anno di primo utilizzo, le spese di uno o più periodi potranno risultare non recuperabili.

Ad esempio, se il brevetto ottenuto nel 2025 entra in uso nel 2026, l’impresa deve attendere il modello Redditi 2027 periodo 2026 per esercitare l’opzione, agevolando, col meccanismo premiale, le spese sostenute dal 2017 al 2024 e, col meccanismo ordinario, le spese dell’anno 2026, ma perdendo eventuali costi sostenuti nel 2025.

Qualora il medesimo brevetto entrasse in uso nel 2027, i costi non recuperabili riguarderebbero il 2025 e il 2026.

5. L’opzione in dichiarazione Redditi

L’esercizio dell’opzione al regime agevolativo Patent Box con la facoltà di avvalersi dell’esimente sanzionatoria e l’effettiva fruizione del beneficio fiscale, richiedono la puntuale compilazione dei modelli dichiarativi Redditi e Irap.

Nel modello Redditi 2026 relativo al periodo d’imposta 2025, l’impresa titolare di brevetti concessi e in utilizzo nel 2025, compila i seguenti righi (a titolo esemplificativo, si riporta l’esempio di una società di capitali):

• Quadro OP, sezione IV, rigo OP21, barrando la casella 1 “Opzione” per esercitare una nuova opzione, di durata quinquennale, irrevocabile e prorogabile alla scadenza, sui brevetti concessi e in utilizzo nel 2025 e la casella 2 “Possesso documentazione” per comunicare il possesso dell’idonea documentazione che consente di godere della “penalty protection”.

Le caselle 3 “Comunicazione” e 4 “Identificativo ruling” non devono essere compilate perché si riferiscono ai contribuenti che, nei periodi d’imposta antecedenti al 2021, avevano presentato opzione al previgente regime Patent Box di cui all’articolo 1, commi da 37 a 45, L. 190/2014 e, ricorrendone le condizioni, intendevano transitare al nuovo regime.

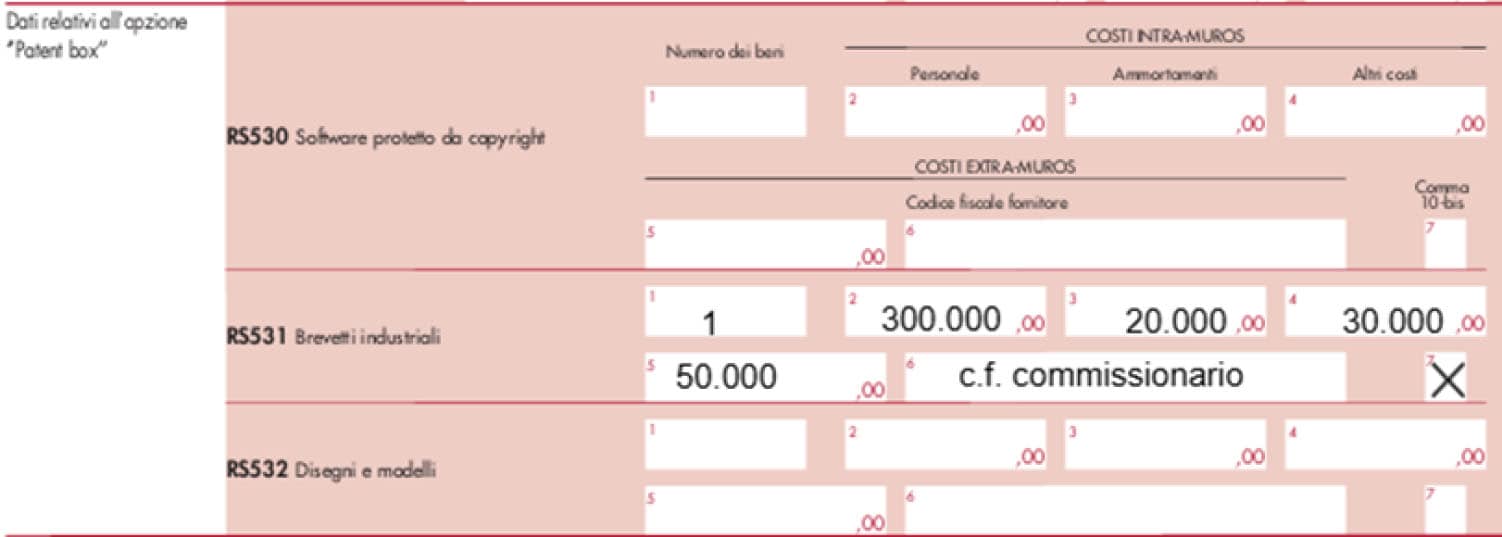

• Quadro RS, rigo RS531, indicando i dati relativi ai brevetti a cui si riferisce l’opzione esercitata nel 2025 ovvero:

- nella colonna 1 “Numero dei beni” il numero dei brevetti a cui si riferisce l’opzione;

- nelle colonne 2, 3, 4 “Costi intra-muros” l’ammontare delle spese ammissibili intra-muros sostenute in relazione al personale, alle quote di ammortamento delle attrezzature e agli altri costi agevolati;

- nelle colonne 5 e 6 “Costi extra-muros” l’ammontare delle spese ammissibili extra-muros sostenute per contratti di ricerca commissionati a terzi e il codice fiscale del fornitore/commissionario;

- nella casella 7 “comma 10-bis” l’applicazione del “meccanismo premiale”, con deduzione fiscale maggiorata delle spese sostenute fino all’ottavo periodo d’imposta precedente.

Le istruzioni al modello Redditi 2026 periodo 2025 precisano che: «Qualora il contribuente debba fornire le informazioni richieste sia con riferimento a beni già utilizzati sia con riferimento a beni per i quali è ottenuta la privativa industriale nel corso del periodo d’imposta oggetto della presente dichiarazione occorre compilare più righi utilizzando moduli aggiuntivi».

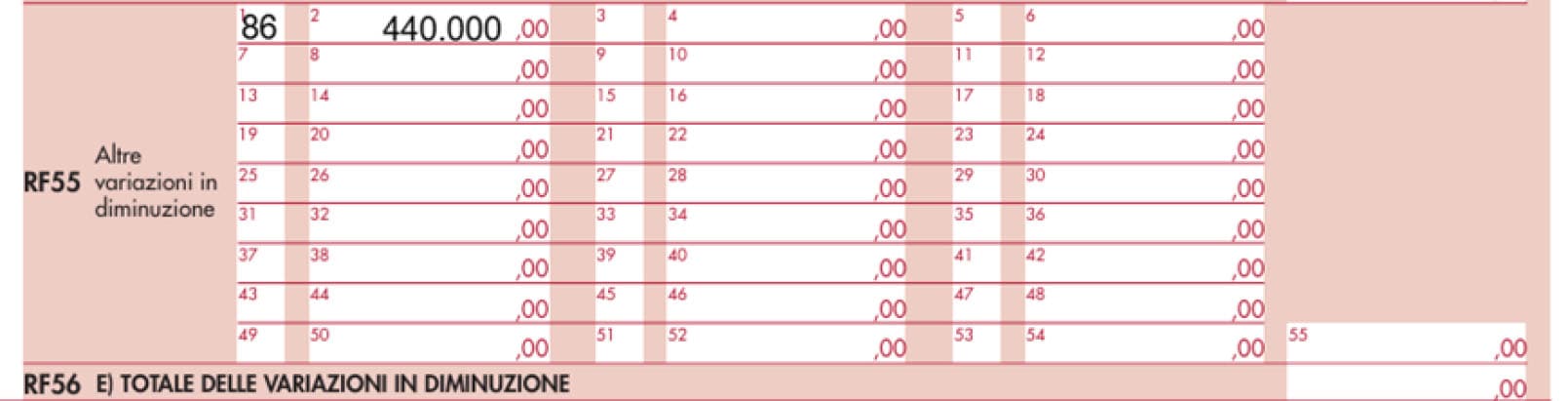

• Quadro RF, rigo RF55 “Altre variazioni in diminuzione”, codice 86, indicando la complessiva variazione fiscale in diminuzione, pari al 110% delle spese agevolabili e fiscalmente deducibili ai fini Ires.

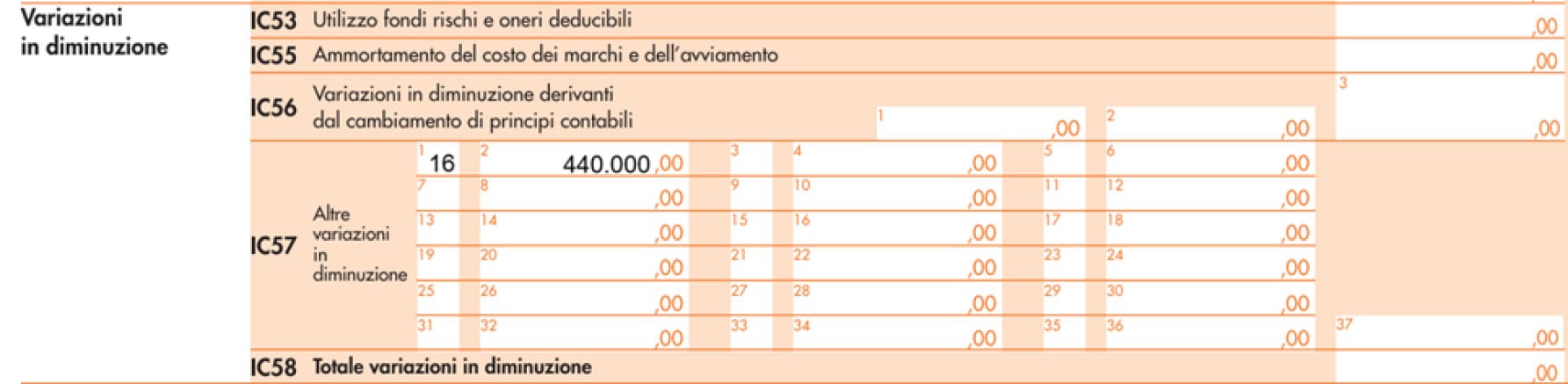

• Nel modello Irap 2026 relativo al periodo d’imposta 2025, l’impresa titolare di brevetti

concessi e in utilizzo nel 2025, inserisce la variazione in diminuzione utilizzando il codice 16. L’importo della variazione Irap potrebbe differire da quello della variazione Ires o Irpef, in relazione alle differenti regole di deducibilità fiscale.