1. In sintesi

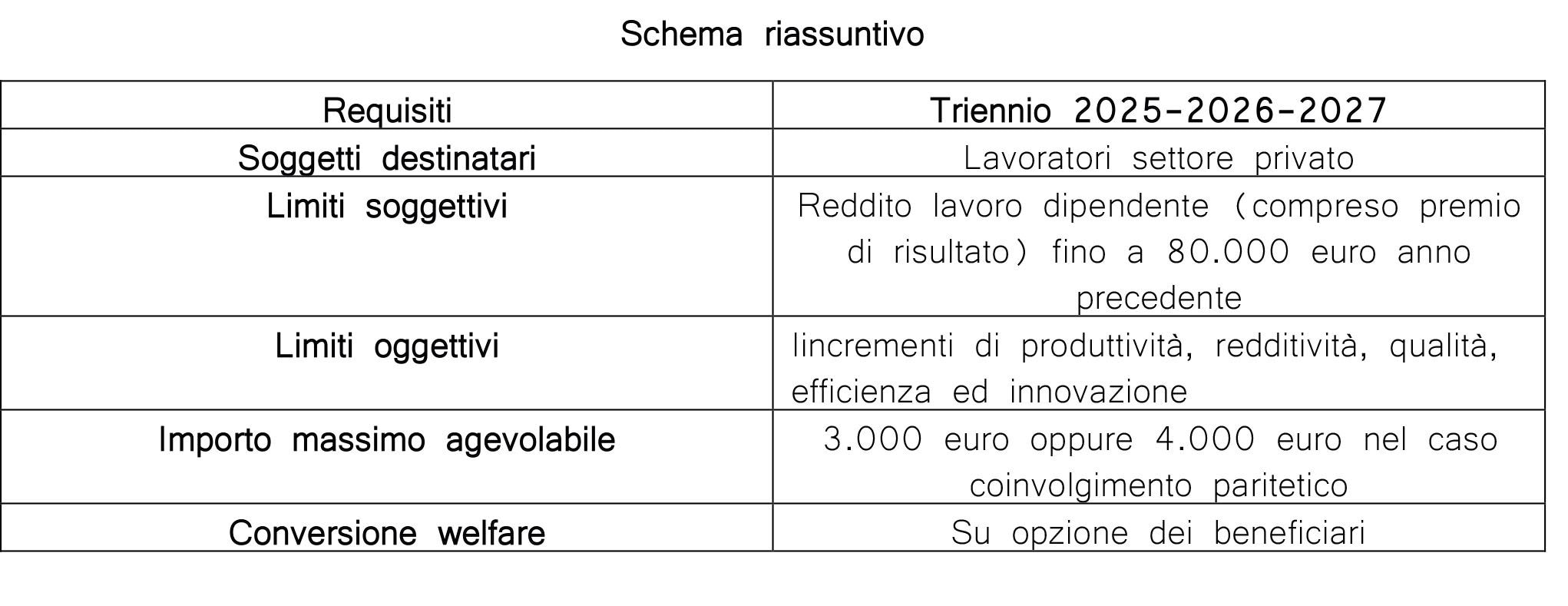

Con la legge di bilancio per il 2025 (legge 207/2024) il legislatore ha prorogato, per il triennio 2025-2027, un regime di particolare favore riservato ai premi di risultato e di partecipazione agli utili in quanto assoggettati una imposta sostitutiva dell'Irpef e delle relative addizionali del 5% in luogo del 10%.

Ci si propone di approfondire le diverse metodologie di registrazioni contabili relative all'iscrizione in bilancio del premio di risultato e/o di partecipazione agli utili che determinano inevitabili ricadute sulla determinazione dell'imponibile fiscale.

2. Premio di risultato e di partecipazione agli utili, presupposti oggettivi e soggettivi

Il Legislatore introduce due distinti sistemi premiali.

Il primo, riguarda le somme erogate a titolo di premi di risultato di ammontare variabile, la cui corresponsione è legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili nonché le somme erogate sotto forma di partecipazione agli utili dell'impresa.

Per questi emolumenti la disposizione normativa prevede, dal punto di vista fiscale, la sostituzione dell'Irpef e delle addizionali regionali e comunali con una imposta sostitutiva entro il limite di 3.000 euro lordi, che aumenta fino a 4.000 euro nel caso in cui l'azienda coinvolga "pariteticamente i lavoratori nell'organizzazione del lavoro", ai titolari di reddito di lavoro dipendente non superiore, nell'anno precedente quello di percezione delle somme, ad euro 80.000.

Il secondo, concerne la facoltà di conversione, in tutto o in parte, su richiesta dei beneficiari in "somme e i valori di cui al comma 2 e all'ultimo periodo del comma 3, articolo 51, Testo unico di cui al Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917", con esonero ad imposizione fiscale e contributiva.

Per poter essere oggetto dell'agevolazione fiscale, inoltre, le somme e i valori devono essere erogati in esecuzione dei contratti aziendali o territoriali di cui all'articolo 51, Dlgs 81/2015.

La seconda condizione di accesso alla premialità attiene alla natura delle somme erogate che devono essere, per espressa disposizione normativa:

- premi di risultato di ammontare variabile la cui corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili sulla base di criteri definiti, nonché,

- somme erogate sotto forma di partecipazione agli utili dell'impresa.

La definizione dei criteri di verificabilità degli incrementi di produttività, redditività, qualità, efficienza ed innovazione, il comma 188, articolo 1, legge 208/2015, è stata oggetto di regolamentazione da parte del Dm 25 marzo 2016.

In sede attuativa è stato chiarito che i contratti aziendali devono prevedere idonei criteri di misurazione e verifica degli incrementi di produttività, redditività, qualità, efficienza ed innovazione che possono consistere:

- nell'aumento della produzione ovvero,

- in risparmi dei fattori produttivi ovvero,

- nel miglioramento della qualità dei prodotti e dei processi,

anche attraverso la riorganizzazione dell'orario di lavoro o il ricorso al lavoro agile quale modalità flessibile di esecuzione della prestazione lavorativa, rispetto ad un periodo di tempo congruo definito dall'accordo, il cui raggiungimento sia verificabile in modo obiettivo attraverso il riscontro di indicatori numerici o di altro genere appositamente individuati dai contratti collettivi stessi.

Il Decreto ha precisato altresì che, con la locuzione "somme erogate sotto forma di partecipazione agli utili di impresa" devono intendersi gli utili distribuiti ai sensi dell'articolo 2102 c.c.. In base alla formulazione della norma e dello stesso Decreto, la partecipazione agli utili dell'impresa costituisce una fattispecie distinta dalla corresponsione dei premi di produttività ed è quindi ammessa all'agevolazione a prescindere dagli incrementi di produttività, redditività, qualità, efficienza ed innovazione.

La disamina della questione ha richiesto una puntualizzazione da parte dell''agenzia delle Entrate (Cm 5/E/2018, risposta n. 130/E/2018) secondo cui "non è sufficiente che l'obiettivo prefissato dalla contrattazione di secondo livello sia raggiunto, dal momento che è altresì necessario che il risultato conseguito dall'azienda risulti incrementale rispetto al risultato antecedente l'inizio del periodo di maturazione del premio".

3. Il principio di derivazione rafforzata

Va pretermesso che il bilancio redatto secondo gli Ias/Ifrs e in base ai principi contabili nazionali OIC è divenuto il nucleo fondante per la determinazione del reddito imponibile per i soggetti che adottano tali principi, per effetto della norma espressa di rinvio contenuta nell'articolo 83, Dpr 917/1986, con attribuzione di rilevanza delle qualificazioni, imputazioni temporali e classificazioni che in base agli stessi ha comportato.

Vi è, dunque, un indissolubile legame tra il risultato fiscale e il risultato civilistico, ove il primo è influenzato dal secondo.

Vale, dunque, la disapplicazione dei requisiti di certezza e determinabilità oggettiva, laddove la loro adozione sia incompatibile con la rappresentazione sostanziale dei fatti aziendali, con un significativo impatto sulla valenza fiscale dei fatti intervenuti dopo la chiusura dell'esercizio e quindi sulla corretta determinazione del reddito d'impresa.

Logica conseguenza: la diretta e immediata rilevanza dei medesimi anche ai fini dell'attività di controllo e rettifica da parte dell'Amministrazione finanziaria.

Tale prospettiva ha trovato conferma nella circolare della Guardia di Finanza n. 1/2018, ove viene affermato che "il potere di sindacato e di rettifica nella determinazione della base imponibile può intervenire, al fine di garantire la corretta applicazione del principio di derivazione rafforzata del reddito di impresa dal risultato del conto economico civilistico, esclusivamente laddove risulti che, nell'effettuare le proprie rilevazioni contabili, l'impresa non si sia attenuta al rispetto delle disposizioni civilistiche e dei principi contabili di riferimento in tema di redazione del bilancio, mentre, all'opposto, nel caso in cui le disposizioni contabili dovessero essere state correttamente applicate, verrebbe preclusa ogni possibilità per gli organi accertatori di procedere a rideterminazioni della base imponibile".

4. Aspetti contabili, la competenza economica dei fatti conosciuti dopo la chiusura del bilancio

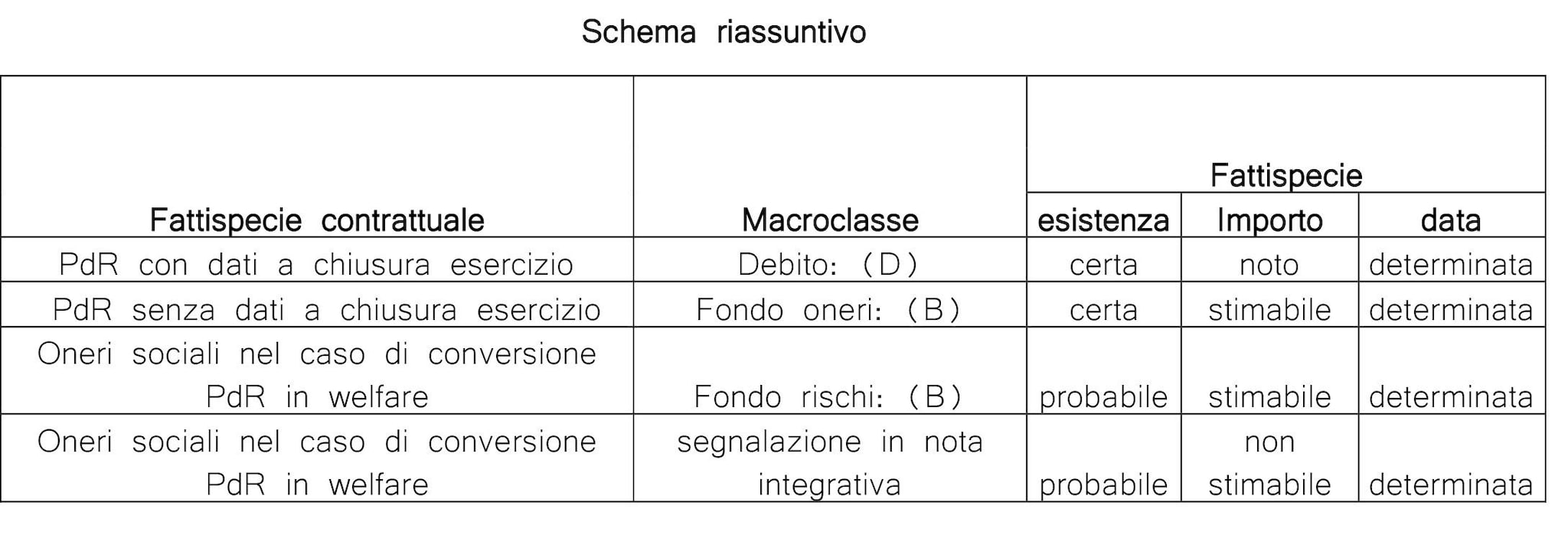

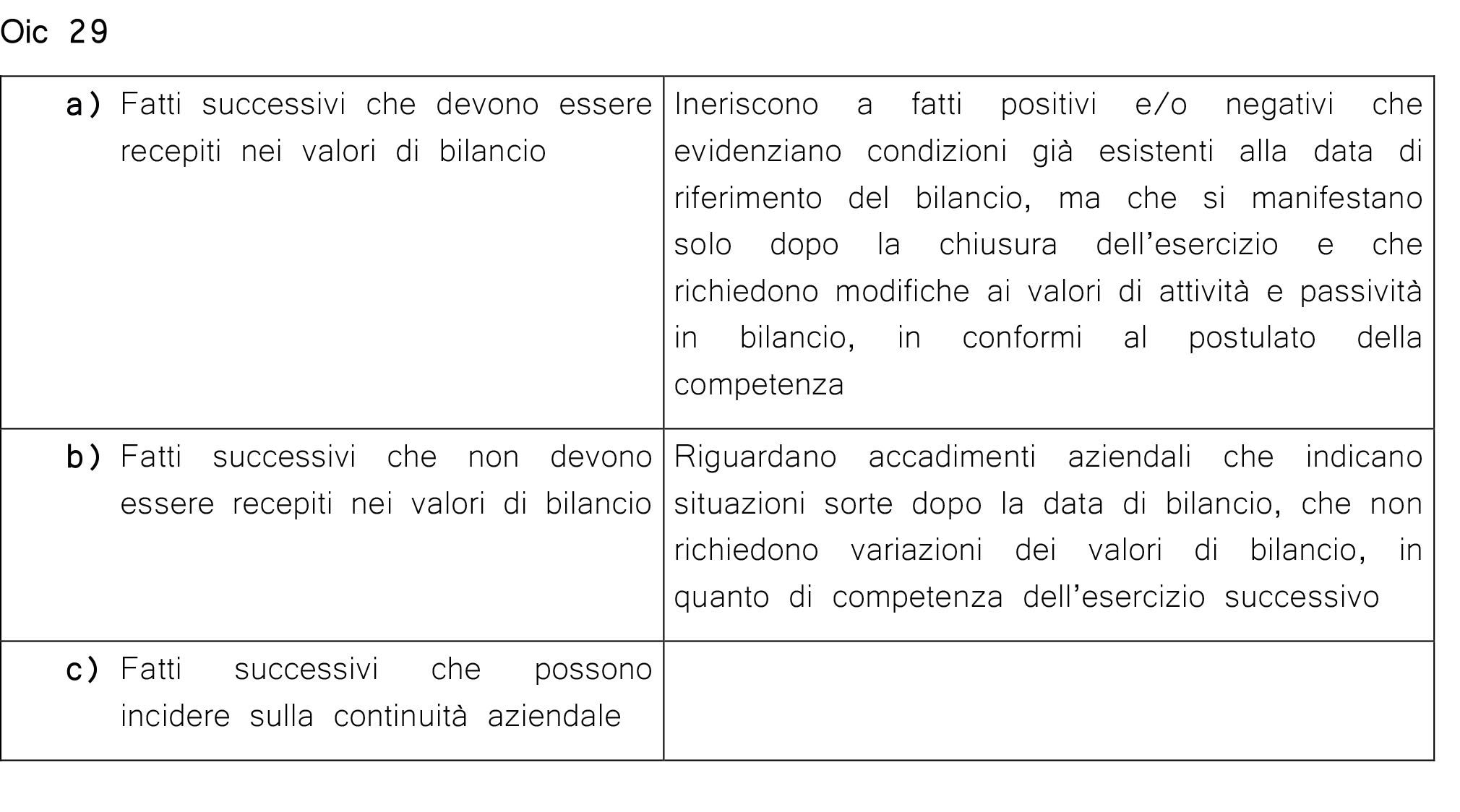

In termini generali, l'articolo 2423-bis, comma 1, n. 4, c.c. impone, come noto, di tener conto dei rischi e delle perdite di competenza dell'esercizio, anche se conosciute dopo l'esercizio di questo. Ciò vale a significare che la competenza economica rappresenta un fatto oggettivo, indipendentemente dalla conoscenza soggettiva che ne abbiano i redattori del bilancio. A tal proposito risultano preziose le indicazioni contenuto nell'Oic 29 che identifica tre tipologie di fatti intervenuti dopo la chiusura dell'esercizio che riepiloghiamo nella seguente tabella.

Il premio di risultato e/o di partecipazione agli utili (d'ora "PdR), quale emolumento per le prestazioni relative all'esercizio chiuso va collocato al superiore punto a).

5. Il principio contabile Oic 19

Al fine di determinare se l'iscrizione in bilancio del premio di risultato in debba essere avvenire in una voce di debito, piuttosto che in un apposito fondo, occorre procedere ad una analisi esplorativa nei principi contabili.

Il parametro di riferimento risiede nel principio Oic19, che fornisce la distinzione rispetto alle poste di fondi rischi e oneri, utile da analizzare prima di trattare la fattispecie dei premi del personale secondo il quale le passività sono qualificabili come debiti quando si sostanzia la natura determinata, l'esistenza certa e l'ammontare fisso e determinabile, mentre si tratta di fondi rischi e/o oneri quando c'è la natura determinata ma l'esistenza può essere sia certa che anche solo probabile e comunque l'ammontare è indeterminato.

L'iscrizione dei debiti, per quanto qui interessa, è retta da quattro principi giuridici fondamentali:

1) non può iscriversi un debito non sorto giuridicamente. I debiti sorgono giuridicamente nel momento nel quale viene posto in essere il fatto o l'atto produttivo del debito e, cioè idoneo a produrre un'obbligazione, nei confronti dell'ordinamento giuridico;

2) non può iscriversi un debito sorto, ma non certo nell'esistenza, nell'ammontare e nella data di pagamento;

3) se il debito è certo nell'esistenza, ma non nell'ammontare o nella data di pagamento, deve essere iscritto al "fondo oneri";

4) se il debito è sorto non è certo nell'esistenza, ma solo probabile, deve essere iscritto nel "fondo rischi".

Dai principi giuridici esposti e dagli argomenti addotti emerge come il discrimine decisivo per l'iscrizione di una somma a debito o a fondo è l'esistenza o meno la certezza di dover pagare quella somma. Se il debito non è certo, va inserito tra i fondi.

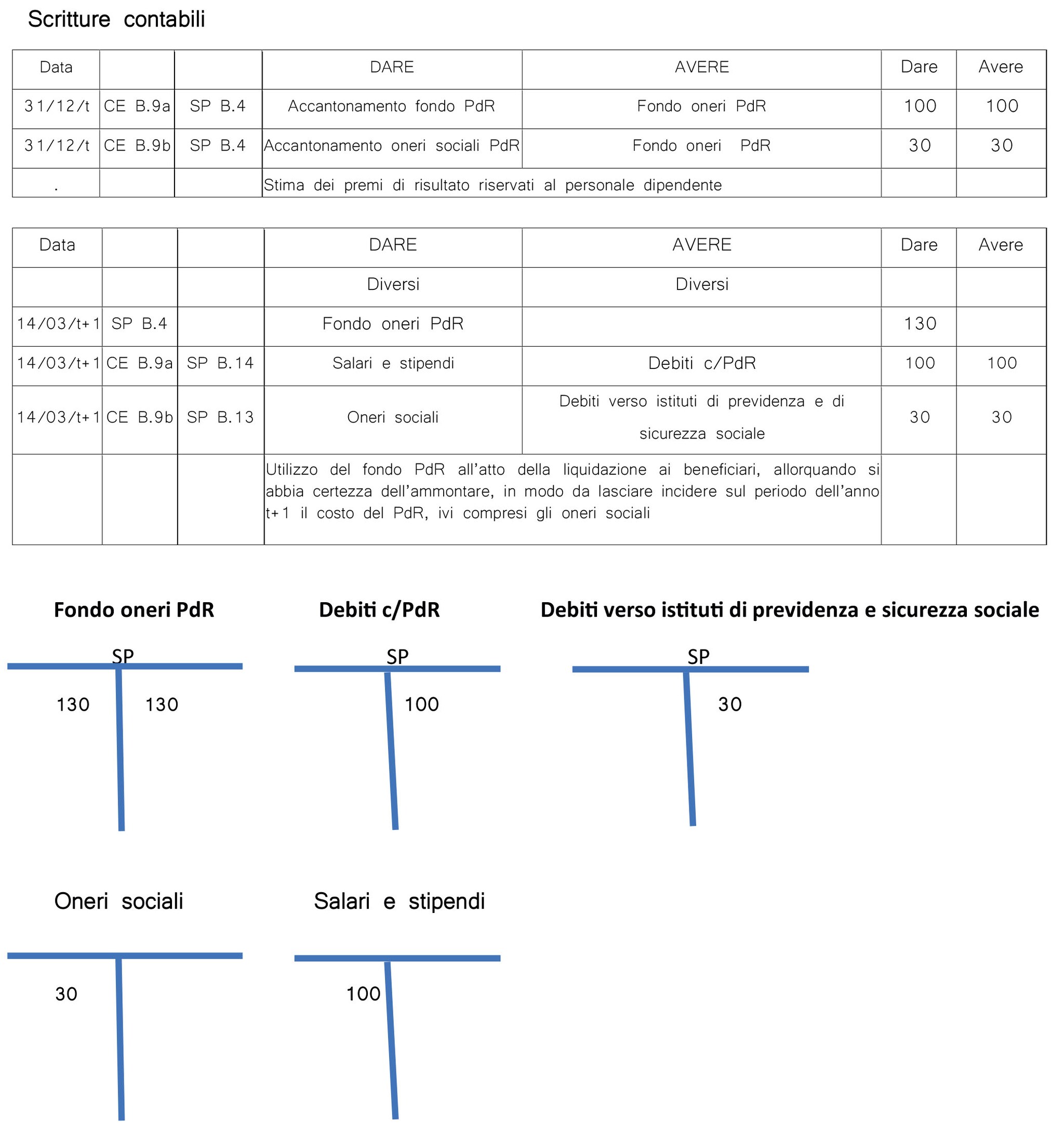

6. La rilevazione tra i debiti

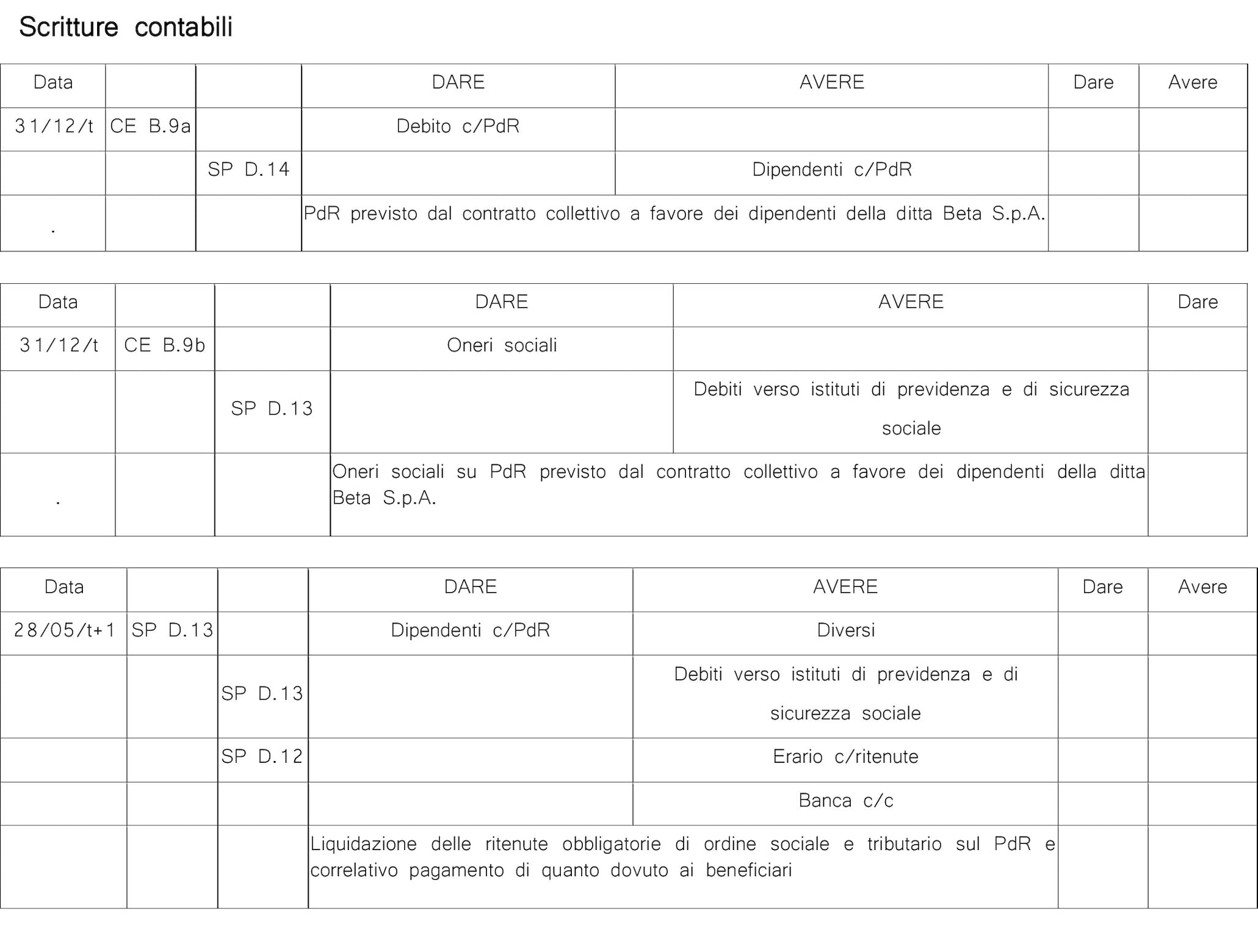

Da quanto esposto, se alla data di chiusura del primo esercizio (d'ora esercizio "t") è possibile rilevare il PdR in stato patrimoniale quale debito, e in contropartita il relativo costo in conto economico, ivi compresi i relativi oneri sociali, qualora si abbiano a disposizione tutti gli elementi per la precisa quantificazione, in assenza di qualsiasi incertezza rispetto al loro ammontare.

Ciò a dispetto della circostanza che il calcolo preciso degli importi avvenga solo successivamente alla chiusura dell'esercizio, trattandosi incontrovertibilmente di un calcolo postumo con finalità ricognitiva, ma effettuato comunque con l'ausilio di dati e criteri già disponibili alla chiusura dell'esercizio

Benché possa essere previsto nell'accordo aziendale un esame sindacale quale momento effettivo di determinazione del quantum del PdR nulla dovrebbe cambiare, a parere di chi scrive, nel caso in cui erano già presenti alla chiusura dell'anno "t" le condizioni che consentivano il calcolo. Risultando in tal caso una plastica evidenza dell'esistenza di nesso diretto e specifico tra l'accordo in merito alla remunerazione e la quantificazione del parametro medesimo.

Su tale linea conclusiva si è collocata l'agenzia delle Entrate la quale ha precisato, nel corso di un incontro con la stampa specializzata tenutosi il 24 maggio 2018, secondo cui, se il rinnovo di contratti collettivi di lavoro definiti nei primi mesi dell'anno richieda una integrazione delle retribuzioni spettanti e/o dei parametri del PdR relativo onere ha natura di accantonamento e, come tale, costituisce componente deducibile soltanto nell'anno di definizione dell'accordo.

7. Rilevazione tra i fondi

Sulla base di quanto emerge dal contenuto dell'Oic 19: per il principio di prudenza i debiti debbono essere iscritti in bilancio e anche se probabili e non certi, ma l'iscrizione può e deve avvenire sotto la voce "fondi per rischi e oneri", - in tal senso anche Oic 31, § 4 e n. 25 - per segnalare che non tratta di debiti certi. Il suddetto fondo verrà stornato nell'esercizio successivo, a fronte, per esempio di delibera assembleare assunta dopo il confronto tra l'azienda e le rappresentanze sindacali., in contropartita al debito (Cndcec-Fnc 24 aprile 2018, par. 6.5).

8. Quantificazione del premio di risultato successivo all'accordo

Nella prassi quotidiana può accadere che l'individuazione dei beneficiari del PdR e l'accordo azienda si riferisca a dipendenti in forza a una data successiva all'esercizio di chiusura "t".

In questo caso il fatto intervenuto dopo la chiusura dell'esercizio non rappresenta un'attività di mera efficacia ricognitiva di calcoli effettuabili alla data di chiusura dell'esercizio, assurgendo natura costitutiva.

In siffatte situazioni, non avendo alla data di chiusura dell'esercizio la piena disponibilità di disporre di tutti gli elementi per imputare a bilancio una passività di natura determinata ed esistenza certa, il premio di risultato andrà accantonato in un fondo oneri futuri per premi di risultato dipendenti. Conseguenza logica del discorso sin qui svolto è l'applicazione dell'articolo 107 del Tuir e quindi l'indeducibilità del premio di risultato nell'esercizio chiusosi "t".

In senso contrario si registra il parere diramato la Fondazione dei Commercialisti nel documento sulla fiscalità dei soggetti Oic adopter del 9 agosto 2029, pagina 57, secondo cui: "se importo imputato in bilancio si rilevi eccedente in quanto la successiva erogazione avviene soltanto verso i dipendenti ancora in essere a tale ultima data, in tal caso non c'è dubbio, infatti, che l'evento legato alla fuoriuscita dall'impresa da parte di alcuni dipendenti all'inizio dell'esercizio successivo sia un fatto che può rilevare solo e soltanto in tale esercizio in cui si è verificato, senza poter mettere in discussione la natura di debito e la relativa quantificazione alla chiusura dell'esercizio precedente".

9. Oneri sociali nel caso di conversione del PdR in welfare

Un ultimo argomento da affrontare riguarda il caso in cui l'accordo aziendale stabilisca che il PdR possa essere convertito in welfare su scelta dipendente.

In questo caso opererebbe l'esenzione contributiva da calcolarsi sull'importo convertito. Pertanto, trattandosi di passività solo potenziali, connesse a situazioni già esistenti alla data del bilancio, - ma caratterizzate da uno stato di incertezza il cui esito dipende dal verificarsi di uno o più eventi futuri - gli oneri sociali, i cui valori sono da stimarsi, devono essere accantonati a un fondo rischi.

A quest'ultimo riguardo, peraltro, giova evidenziare come per l'Oic 31 mentre i fondi per oneri sono accantonamenti per passività certe, il cui ammontare o la cui data di sopravvenienza sono stimati con sufficiente ragionevolezza, i fondi rischi invece si qualificano perché l'incertezza non è esprimibile solo in termini di ipotesi alternative di ammontare da corrispondere e di data di sopravvenienza, ma prevede che si possa anche evitare l'esborso stimato, sicché la passività non è dunque certa, ma solo probabile.

Analogo trattamento va riservato specularmente nel caso in cui l'accordo aziendale preveda una maggiorazione del Piano di risultato da calcolarsi in percentuale sul convertito in welfare, qualora il dipendente nell'esercizio successivo attivi l'opzione, nel quale caso una tale passività in quanto probabile e in determinata nel quantum andrà accantonata ad un fondo rischi.

In mancanza di regole specifiche di valutazione dettate dal codice civile per quanto riguarda la valutazione dei fondi rischi che qui si tratta, da un attento esame dell'OIC 31 si desume che dovrà procedersi all'elaborazioni statistiche e serie storiche degli anni pregressi, così ricavare delle informazioni rispetto alla propensione, da parte dei beneficiari, all'utilizzo del credito welfare di conversione del PdR.