1. In sintesi

La definizione di un avviso di accertamento in acquiescenza “rateale” e il tardivo versamento di una rata comportano il ricorso al ravvedimento operoso entro il termine per il versamento della rata susseguente. Infatti, mentre il mancato versamento della prima rata del piano impedisce il perfezionamento dell’acquiescenza, l’inottemperanza di una rata successiva alla prima deve avvenire perentoriamente entro il termine per il versamento della rata susseguente, pena l’iscrizione a ruolo per l’intero importo.

Con la risoluzione AdE 24/2014, sono stati determinati i codici tributo da utilizzare per l’applicazione delle ulteriori “sanzioni per omesso versamento e interessi da ravvedimento” per aver omesso il versamento di una delle rate entro i termini.

Di seguito un breve esempio per gestire il corretto utilizzo dei codici tributo ai fini della regolarizzazione della rata “tardiva”.

2. Le somme da versare

La notifica di un avviso di accertamento da parte dell’Amministrazione finanziaria, quale atto definitivamente impugnabile, comporta il diritto del contribuente ad esperire tre strumenti di azione per la definizione dell’accertamento: l’impugnazione in Corte di Giustizia Tributaria, l’apertura della fase di adesione oppure l’acquiescenza.

Quest’ultima, previa rinuncia agli altri due strumenti, consente il versamento di un importo inclusivo della maggiore imposta dovuta, delle sanzioni ridotte (ad un terzo dei minimi edittali) e degli interessi conteggiati dalla data di commissione della violazione fino alla data di versamento.

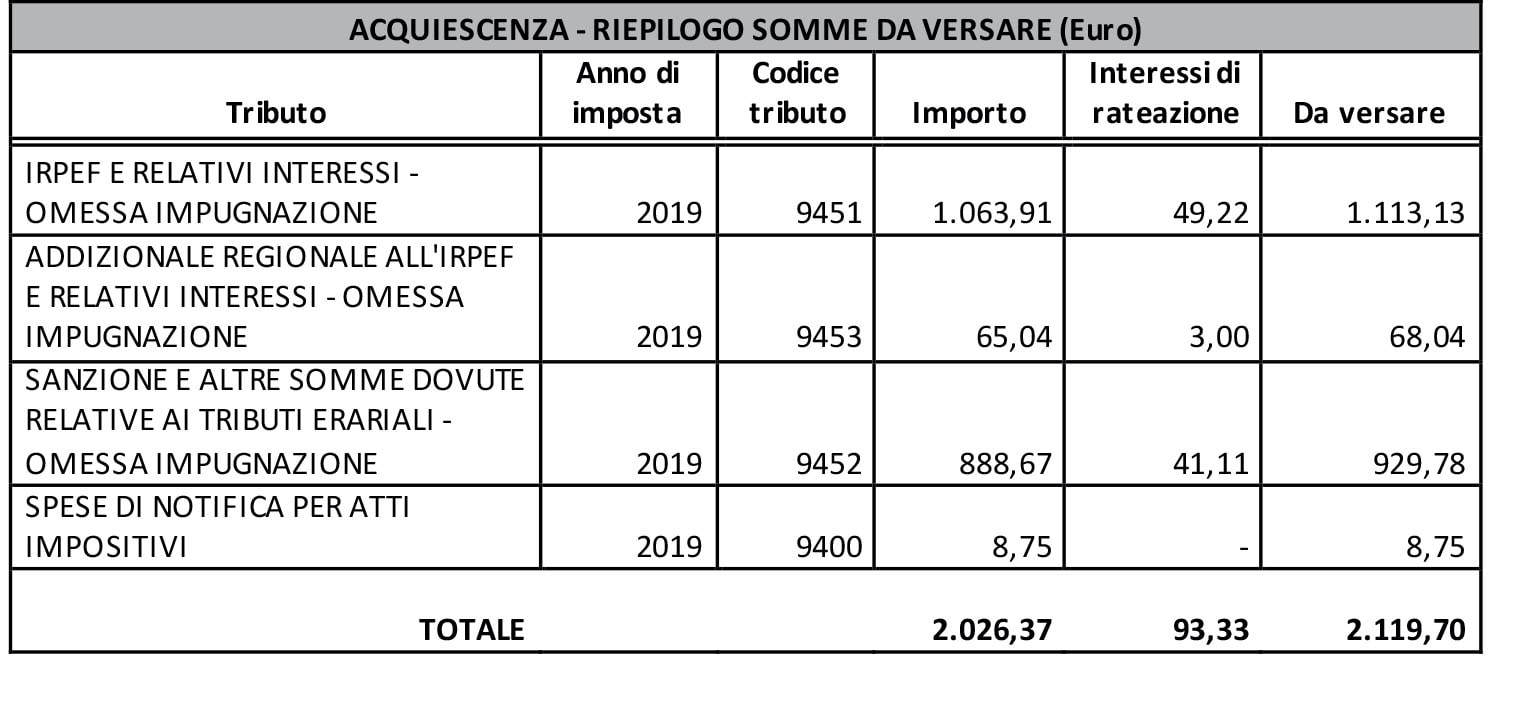

A ciò si aggiungano gli interessi da rateazione, conseguenti alla determinazione - a scelta del contribuente - di un piano di ammortamento (o rateazione) in otto rate che include, oltre alle somme da avviso di accertamento, anche gli interessi di rateazione, come di seguito esposto:

3. Come si regolarizza una rata tardiva

La definizione dell’imposta e sanzioni da accertamento (per omessa impugnazione) opera con i codici tributo 9451, 9452 e 9453.

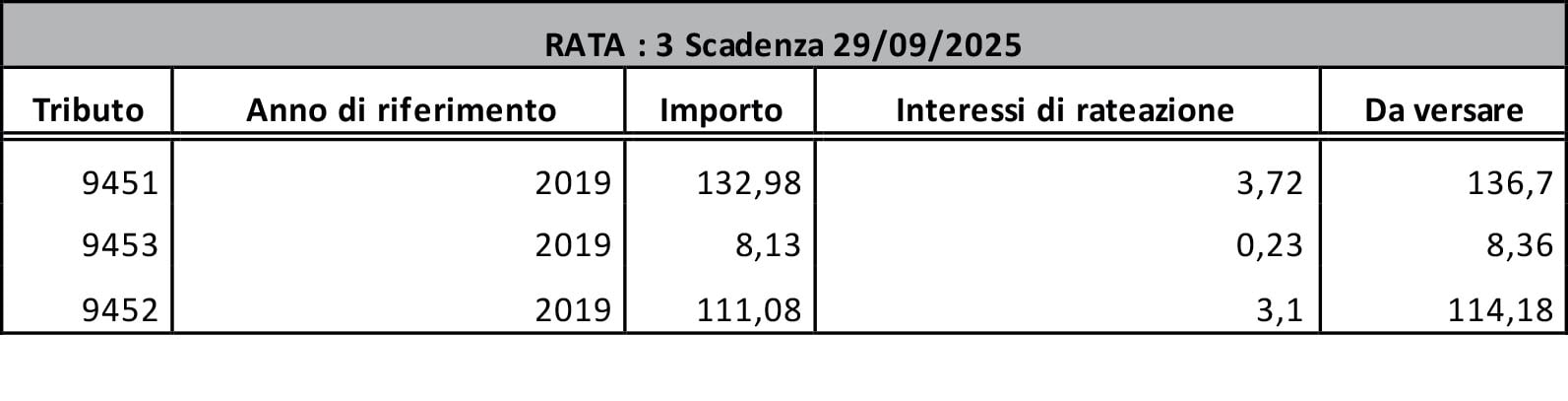

Nell’esempio sotto riportato si evidenzia come il mancato pagamento della terza rata del piano di rateazione verrà sanato con un versamento con modello F24 indicando il codice 9451 per l’Irpef e i codici 9453 e 9452 rispettivamente per il versamento dell’addizionale Irpef e delle sanzioni dovute a scadenza.

Con risoluzione AdE 24/2014 sono stati determinati i codici tributo da utilizzare per regolarizzare la dimenticanza e procedere al ravvedimento:

9946 - Ravvedimento su importi rateizzati relativi a tributi erariali a seguito di definizione dell’accertamento, accertamento con adesione, conciliazione giudiziale e mediazione - Sanzione - articolo 13 Dlgs 472/1997

9948 - Ravvedimento su importi rateizzati relativi all’Addizionale Regionale all’Irpef a seguito di definizione dell’accertamento, accertamento con adesione, conciliazione giudiziale e mediazione - Sanzione - articolo 13 Dlgs 472/1997;

Si espone il conteggio in ipotesi di regolarizzazione al 10 novembre 2025:

I codici tributo 1984 e 1985 vengono utilizzati per il versamento degli interessi da ravvedimento a seguito di definizione dell’accertamento rispettivamente dei tributi erariali e dell’addizionale regionale all’IRPEF.

Il conteggio delle sanzioni è stato effettuato ai sensi dell’articolo 13 del Dlgs 471/1997, così come modificato dalle novità in tema sanzionatorio, istituite con Dlgs 87/2024.