1. In sintesi

I soggetti a cui viene messo a disposizione il modello dichiarativo precompilato possono procedere, anche in autonomia – come da finalità dell’istituto – con l’effettuazione dei controlli sui dati in esso contenuti, le eventuali modifiche che si rendano necessarie ed il successivo invio. Qualora il contribuente, dopo aver constatato errori nel modello trasmesso, abbia fatto o faccia ricorso all’annullamento del modello, potrà nuovamente procedere con la compilazione sulla base della “situazione di partenza”.

2. L’evoluzione della precompilata

È noto che, grazie all’incrocio delle informazioni presenti nelle banche dati pubbliche e dei dati trasmessi da soggetti terzi, l’agenzia delle Entrate è in grado già da tempo di predisporre le dichiarazioni “precompilate”. Modelli che negli anni sono divenuti sempre più completi, riducendo gli adempimenti richiesti ai contribuenti e limitando il rischio di errori materiali.

L’evoluzione normativa degli ultimi anni ha ampliato progressivamente la platea dei destinatari del servizio, introducendo nuove modalità di accesso e differenziando i termini di pubblicazione delle dichiarazioni a seconda della tipologia di modello: attualmente il servizio interessa sia il modello 730, destinato principalmente ai lavoratori dipendenti e ai pensionati, sia il modello Redditi PF. Un’importante estensione è infatti intervenuta con la riforma degli adempimenti fiscali (Dlgs 175/2014), che ha previsto la predisposizione della dichiarazione precompilata anche per le persone fisiche titolari di redditi diversi da quelli di lavoro dipendente o assimilato, coinvolgendo anche professionisti e imprenditori individuali.

Di seguito si esaminerà l’operatività legata all’invio della precompilata da parte di un lavoratore autonomo in regime forfettario (articolo 1, comma 54 e seguenti della legge 190/2014), a partire dai controlli sui dati inclusi nel modello predisposto dall’autorità fiscale, che comprendono il vaglio delle segnalazioni da quest’ultima evidenziate, fino all’invio e all’annullamento dell’invio – nei casi in cui ciò dovesse rendersi necessario e nei limiti temporali in cui si può procedere in tal senso.

3. Servizio nella piattaforma AdE

Il modello Redditi predisposto dall’agenzia delle Entrate è disponibile tra i servizi riscontrabili nell’area riservata del relativo sito internet, in particolare alla sezione “Dichiarazioni” - voce “Dichiarazione precompilata”.

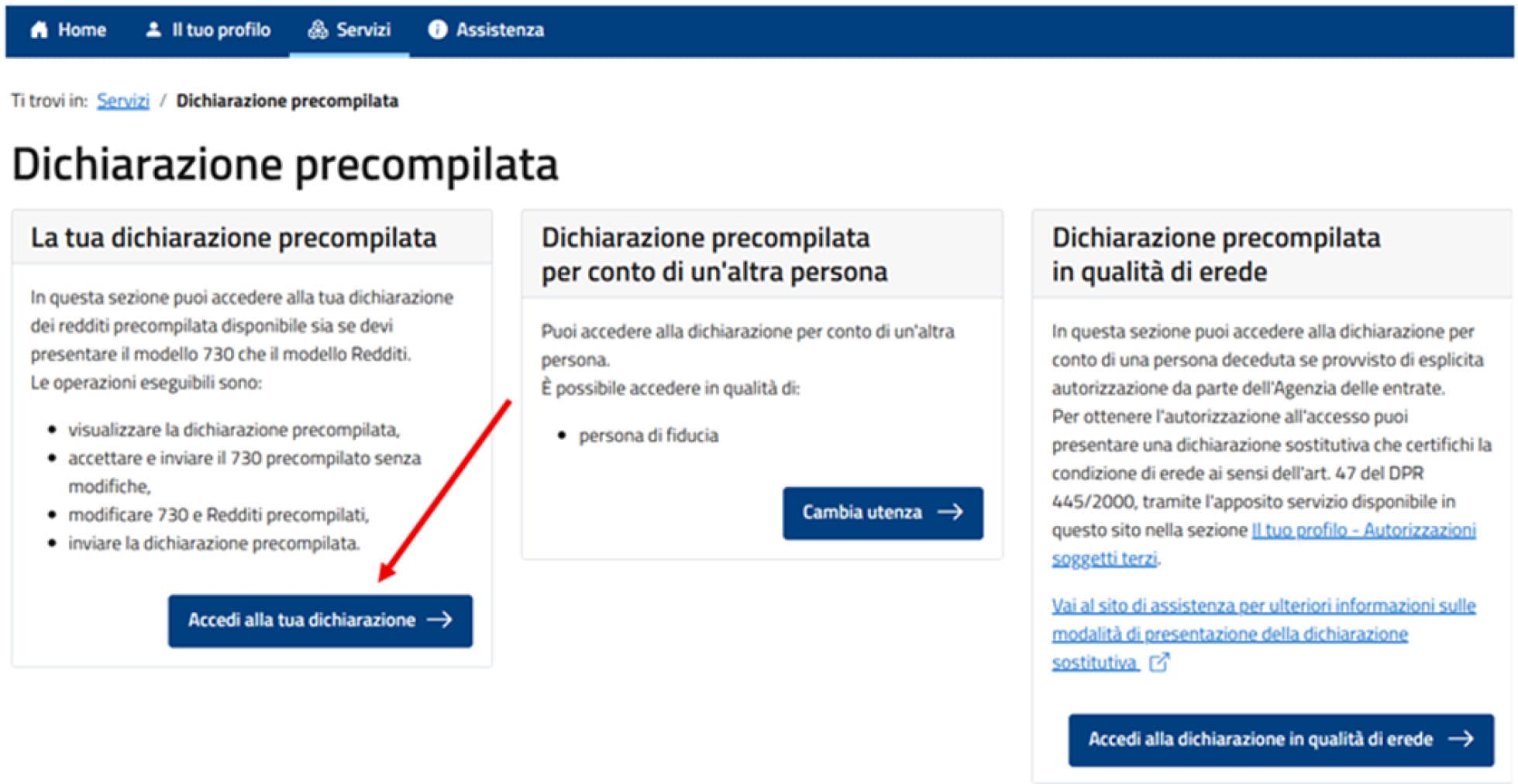

Selezionata l’apposito servizio occorre poi accedere alla dichiarazione personale – piuttosto che a quella dell’erede o eventualmente di un “soggetto di fiducia” di un terzo – laddove sarà possibile operare compiutamente su di essa.

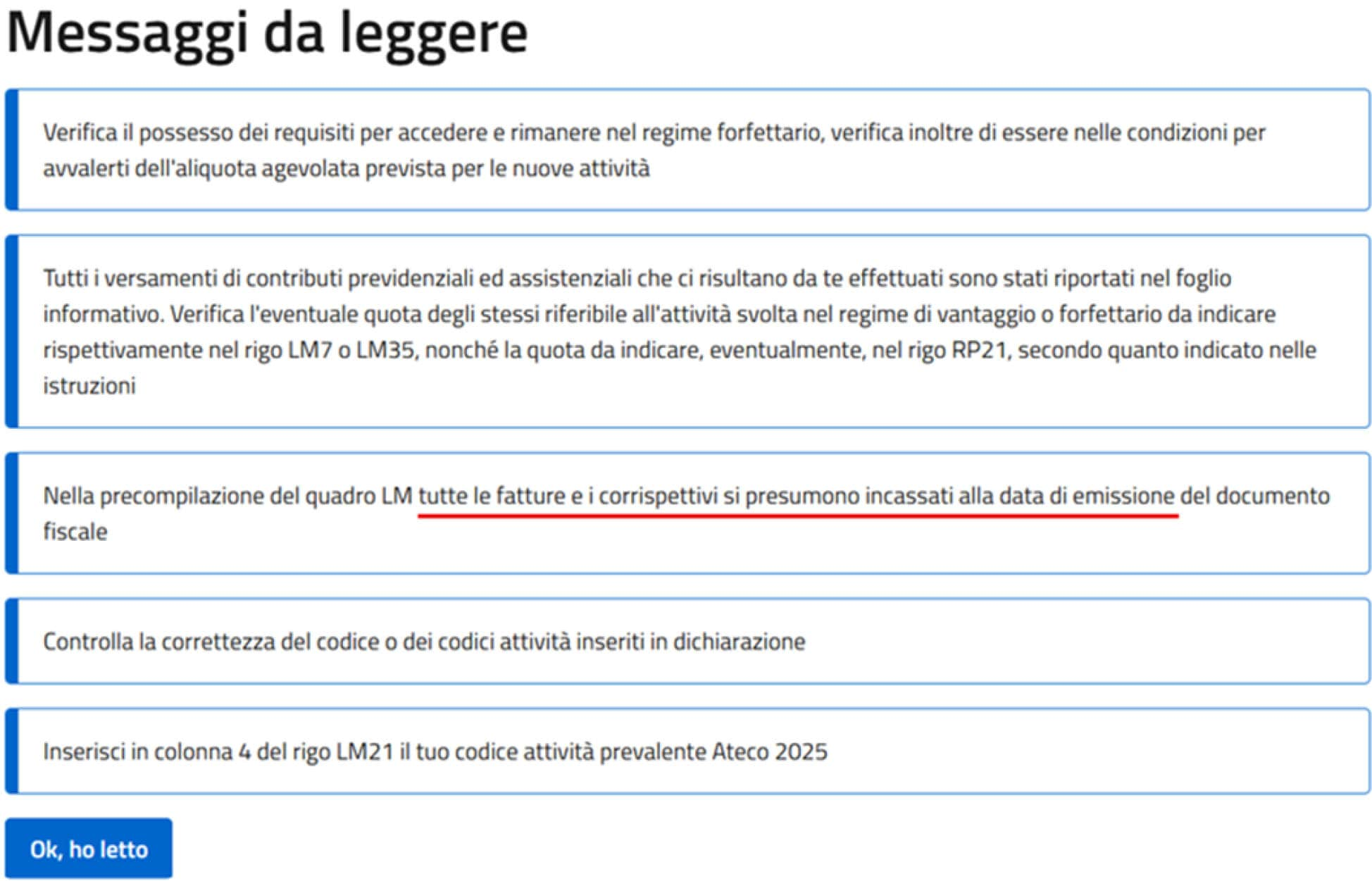

Vengono a questo punto visualizzati alcuni messaggi, specificamente correlati al dichiarante in questione – nel caso specifico, come anticipato, un soggetto forfettario – per il quale viene indicato di controllare la sussistenza, tra le altre cose: del codice attività prevalente e degli eventuali altri (Ateco); dei requisiti per l’accesso/mantenimento del regime; dei contributi previdenziali (deducibili dal reddito). Un elemento di particolare rilievo riguarda i ricavi/compensi fiscalmente rilevanti, per cui l’amministrazione finanziaria rende noto che, nella precompilazione della dichiarazione, considera (melius, presume) incassati gli importi relativi ai documenti emessi nell’anno di riferimento – alla relativa data. I lavoratori autonomi, per i quali è nota la rilevanza del “principio di cassa”, dovranno dunque prestare attenzione alla parte degli introiti che si sono effettivamente manifestati finanziariamente. Questo, peraltro, non tanto (né solo) rispetto al carico impositivo del periodo d’imposta oggetto di dichiarazione, bensì anche perché eventuali discrasie tra l’emissione dei documenti fiscali e il relativo incasso possono portare a parcellizzare la rilevanza fiscale in una plularità di annualità; la puntuale verifica degli incassi e la conseguente corretta indicazione dei compensi evita pertanto che abbiano luogo situazioni difficilmente ricostruibili nel corso del tempo – laddove gli accertamenti fiscali dovessero giungere molto lontano nel tempo.

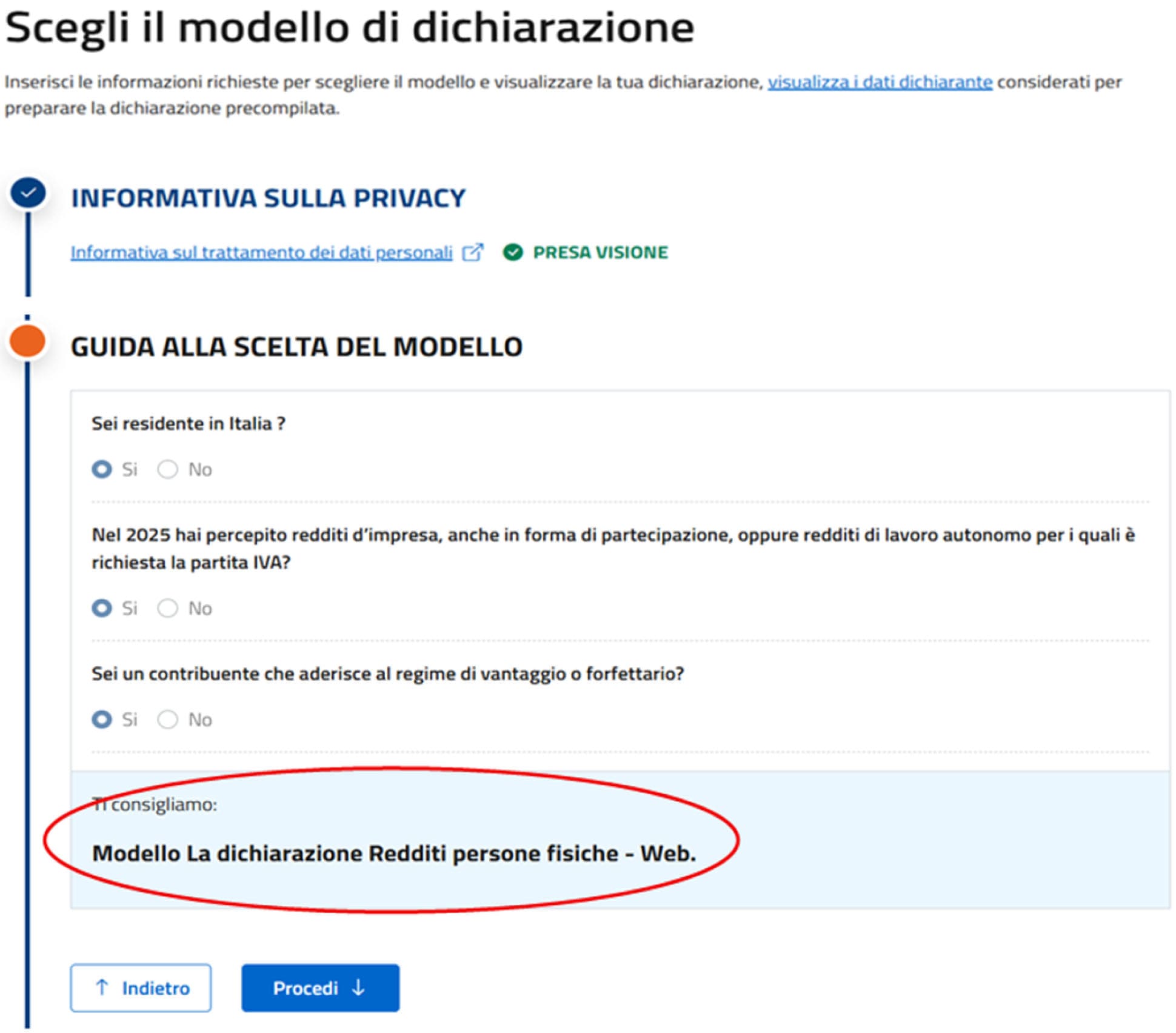

4. Scelta del modello

Dopo aver passato in rassegna i messaggi dell’agenzia delle Entrate va scelto il modello dichiarativo.

Nello specifico, dopo aver preso visione dell’informativa privacy, vengono poste alcune domande in modo da inquadrare la situazione dichiarativa del caso, tra quelle proposte dall’autorità fiscale.

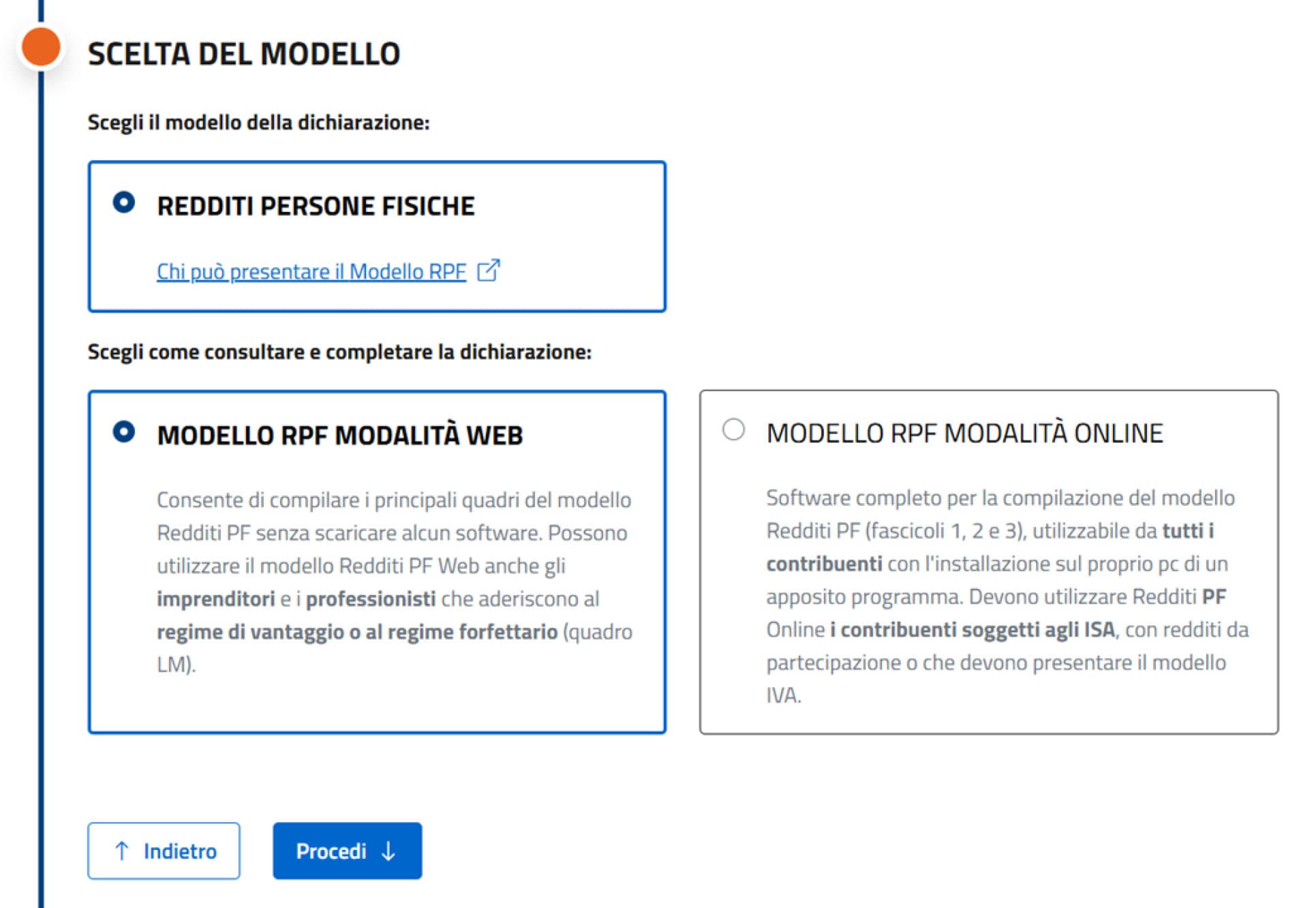

Una volta inquadrato il dichiarativo, modello Redditi in questo caso (RPF), vengono proposte le due alternative per l’elaborazione, ossia:

- modalità web, che permette la compilazione in rete senza necessità di scaricare alcun software e che risulta percorribile anche dai “soggetti non Isa” – tra cui i forfettari per quanto di interesse;

- modalità online, che richiede invece lo scaricamento e installazione di un apposito software e che va necessariamente utilizzato per i “soggetti Isa”, per coloro che hanno percepito redditi da partecipazione o che sono in ogni caso tenuti alla presentazione della dichiarazione Iva.

5. Controlli sui dati predisposti dalle Entrate

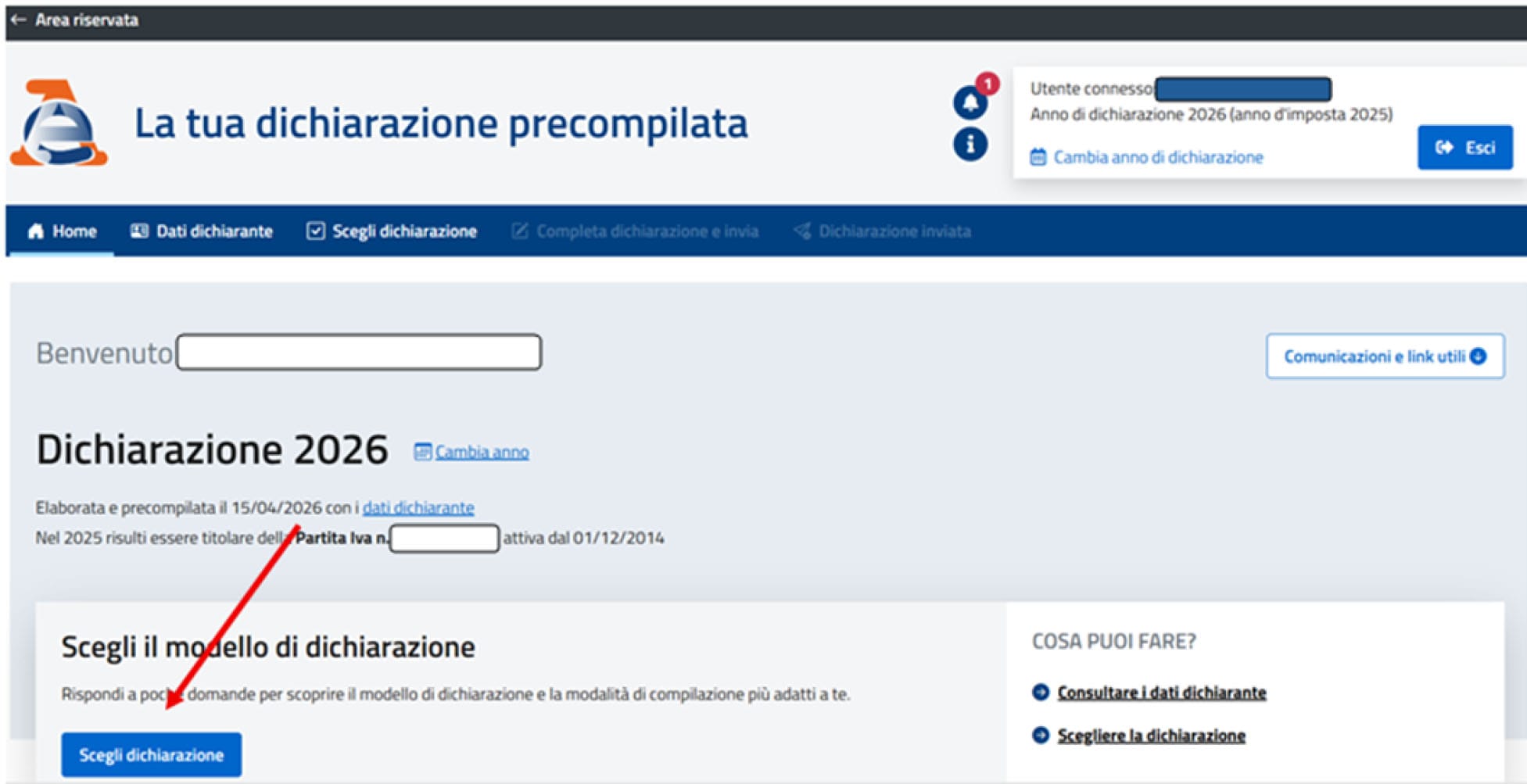

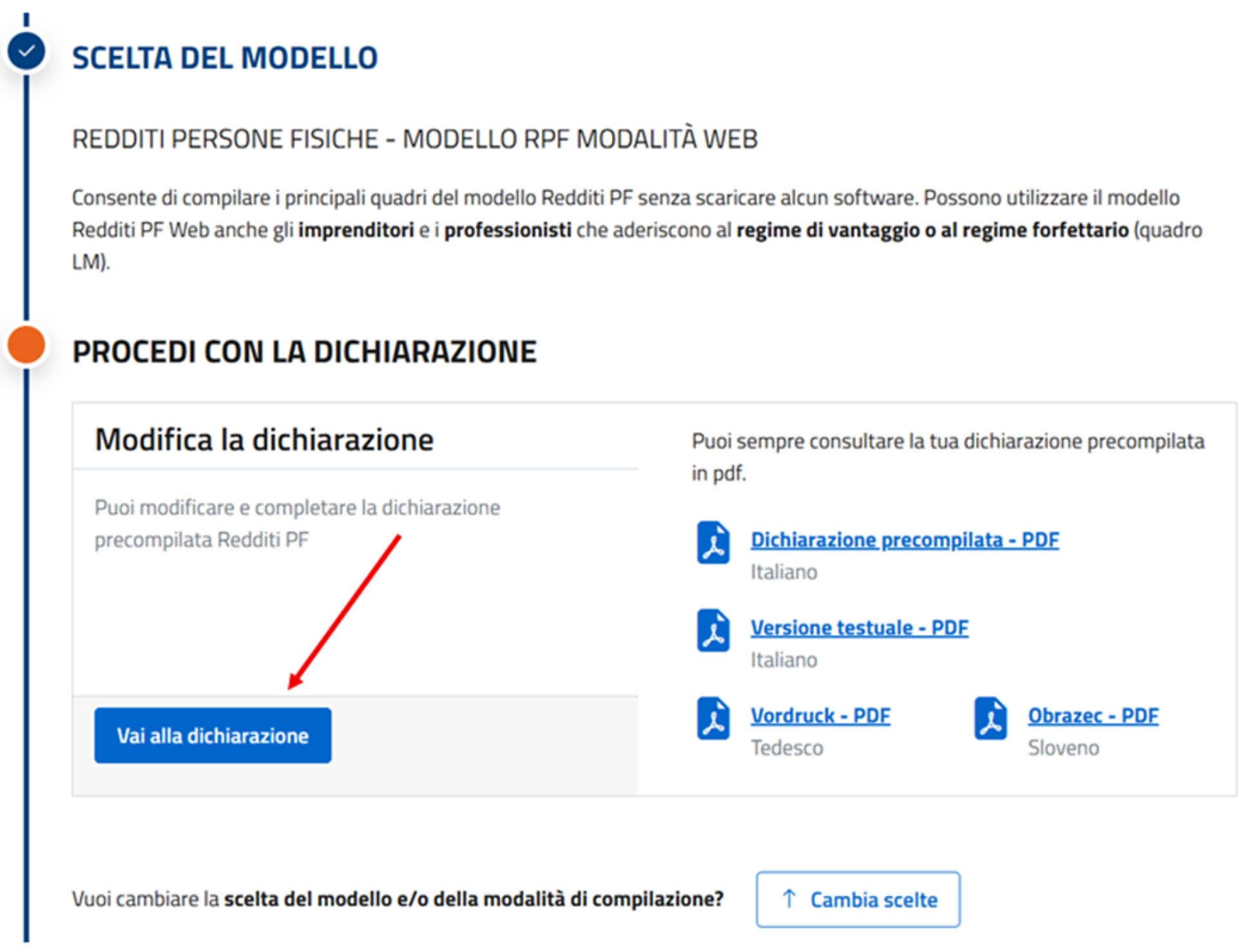

Nel caso in esame, avente ad oggetto un professionista in regime forfettario, si è pertanto optato per il modello RPF in modalità web. Oltre a permettere di accedere alla precompilata, cliccando su “Vai alla dichiarazione”, viene concesso di consultarla (con i dati disponibili nei vari momenti in cui è stata elaborata/modificata):

1) in versione “standard”, ossia in Pdf tramite modello Redditi compilato con i dati messi a disposizione;

2) in versione testuale, tramite il mero riepilogo delle informazioni su pagina bianca;

3) oppure in lingua straniera (tedesco e sloveno), sempre con l’interfaccia del modello Redditi.

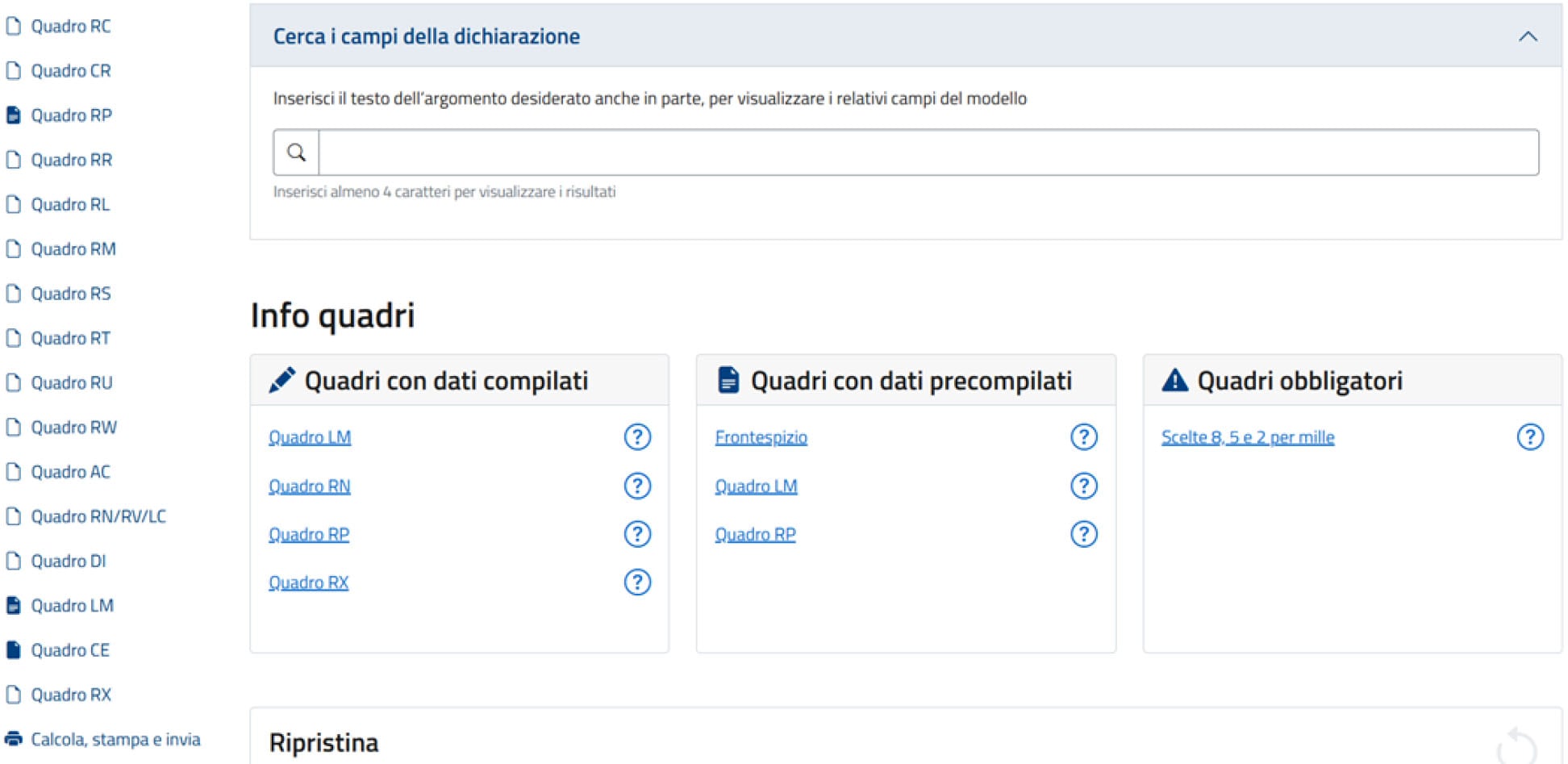

Dopo aver effettuato l’accesso al modello, oltre a tornare alla scelta del dichiarativo (cliccando sul link “Scegli dichiarazione” nella parte “La tua dichiarazione”), è possibile visionare le varie parti che sono state precompilate – sezione “Completa dichiarazione e invia” sulla sinistra – al pari delle “Segnalazioni” dell’agenzia delle Entrate – nella parte destra.

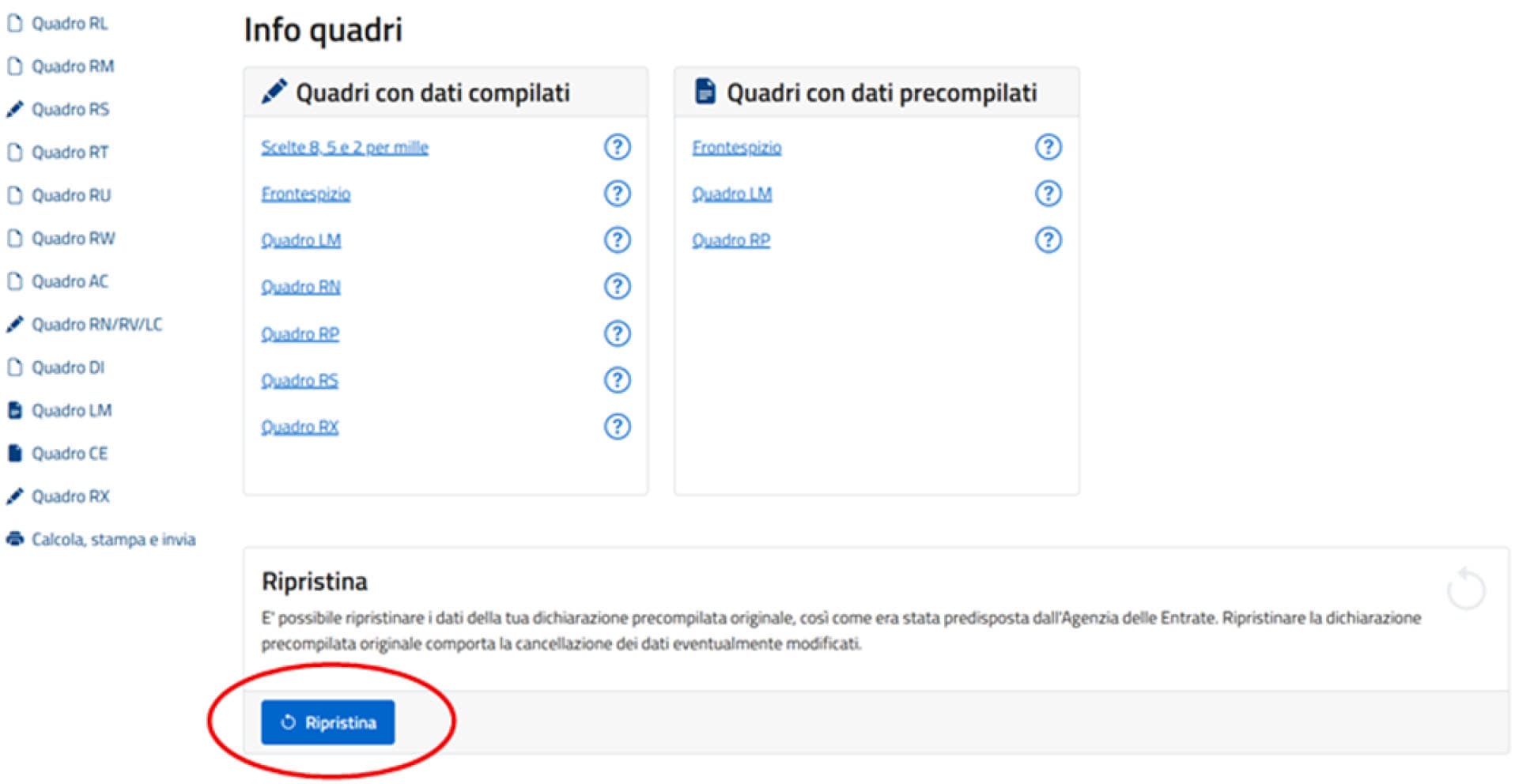

Scorrendo la pagina, nella parte sottostante viene fornita la legenda sui vari quadri della citata sezione “Completa dichiarazione e invia”, suddivisi tra quadri: con dati compilati, con dati precompilati, obbligatori.

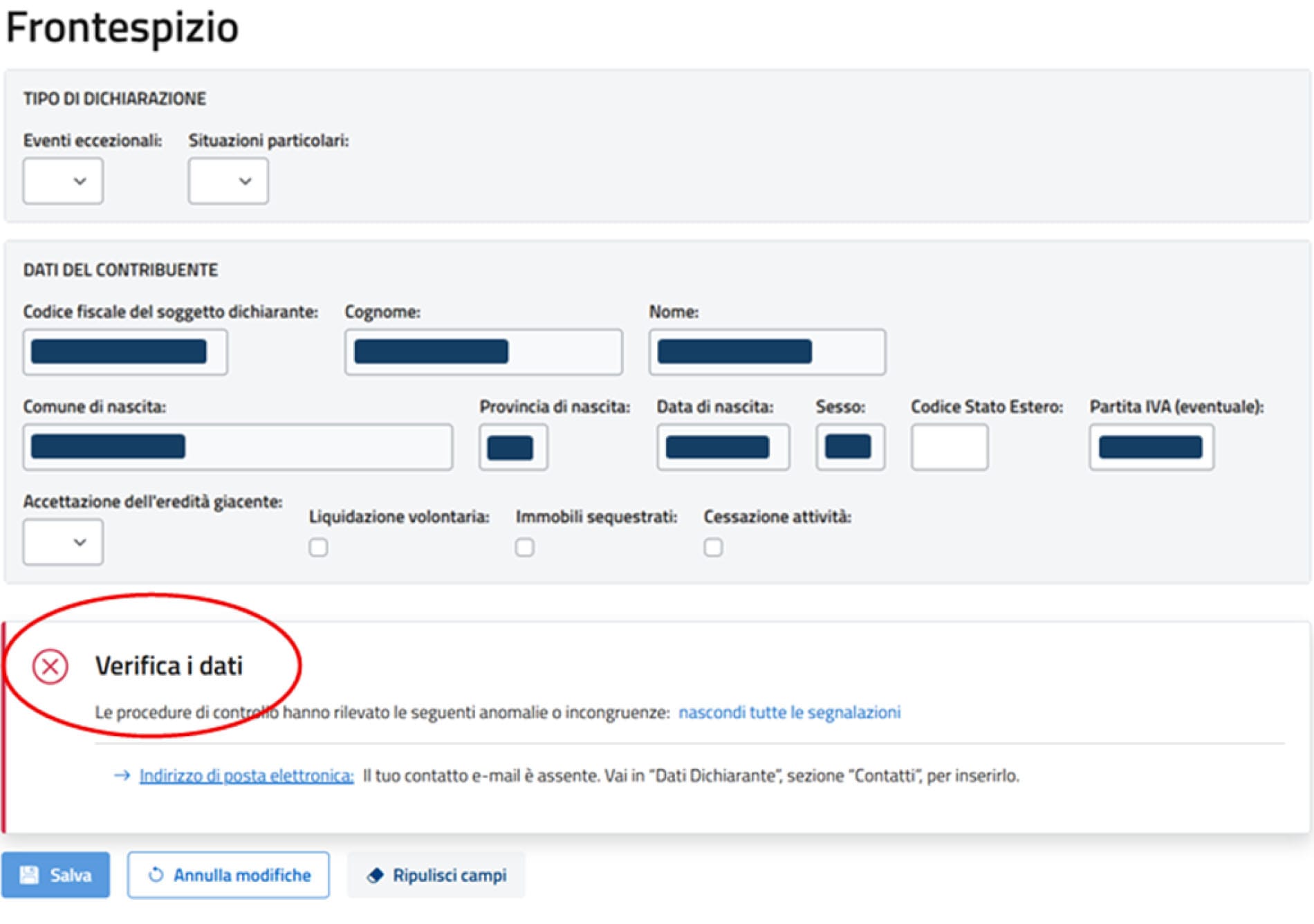

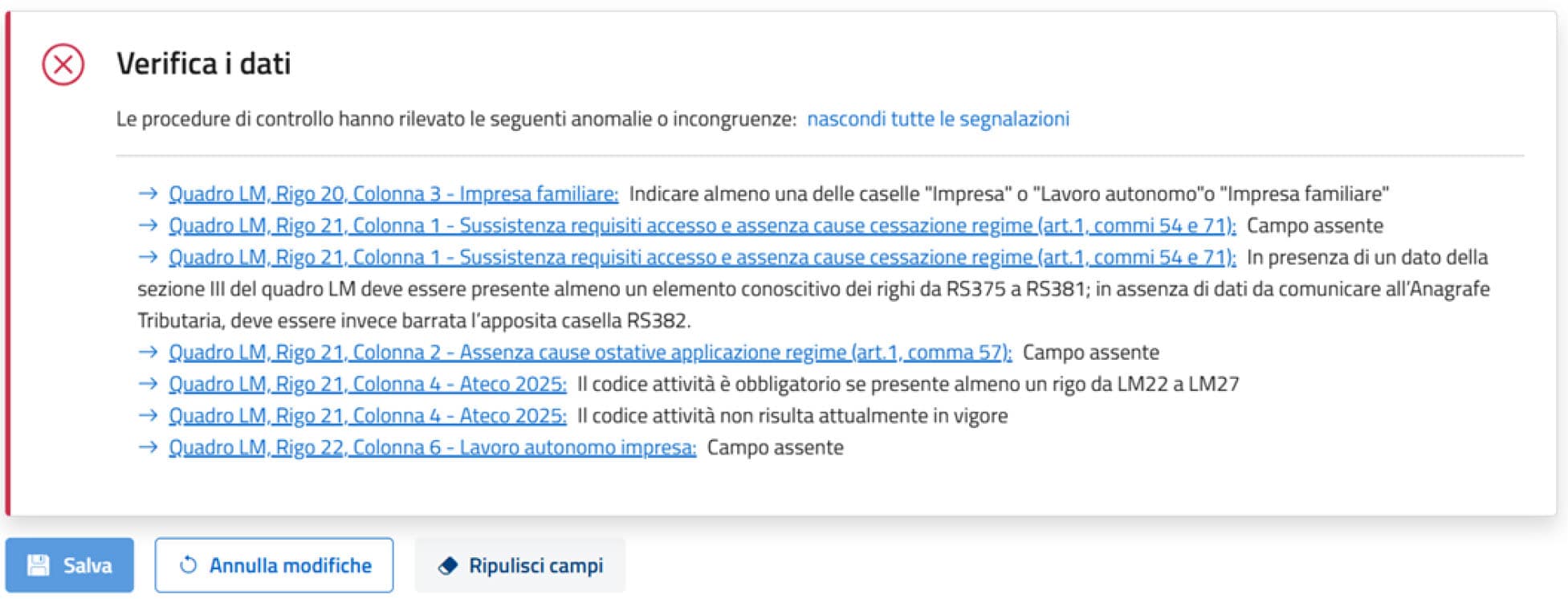

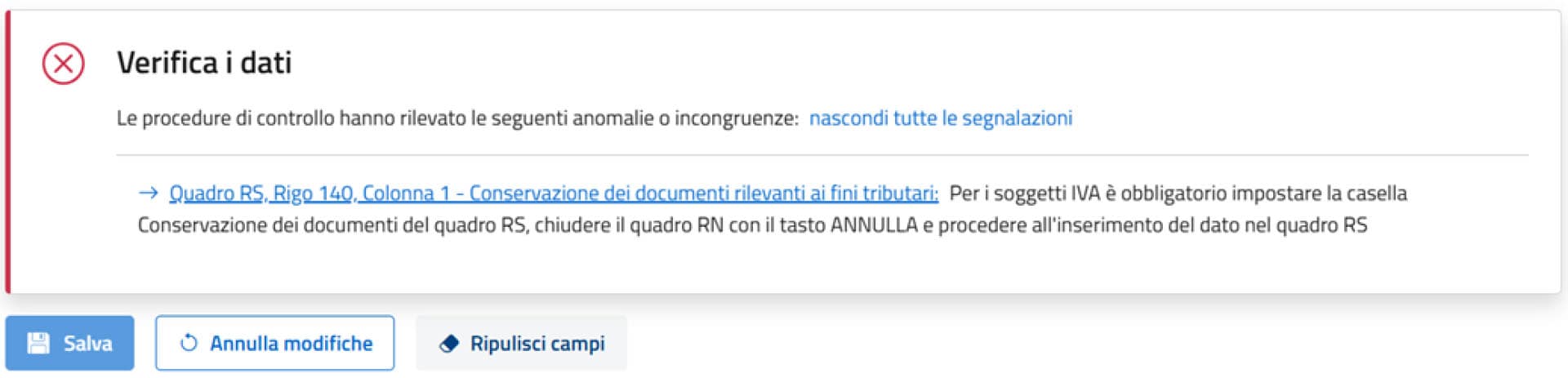

A questo punto, al di là della presa visione e verifica dei singoli quadri di interesse, occorre accedere alle varie parti che recano segnalazioni da parte dell’amministrazione finanziaria. Per ognuna di esse compare la maschera “Verifica dati”, contenente il dettaglio su anomalie, incongruenze e richieste di informazioni in caso di carenze o laddove determinati dati risultino obbligatori.

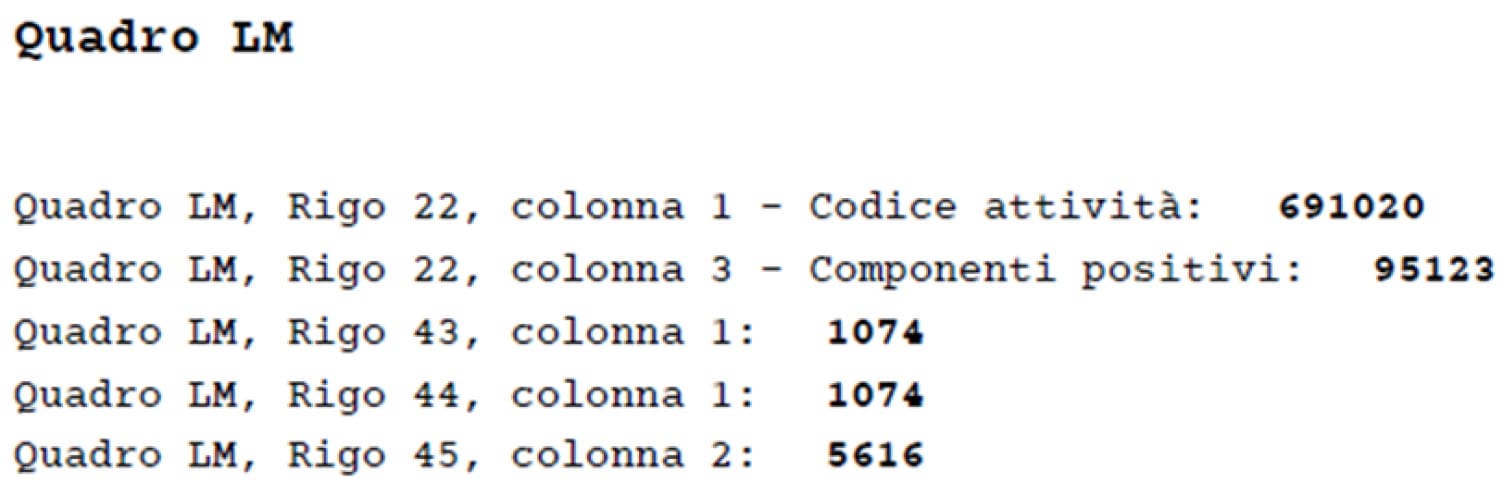

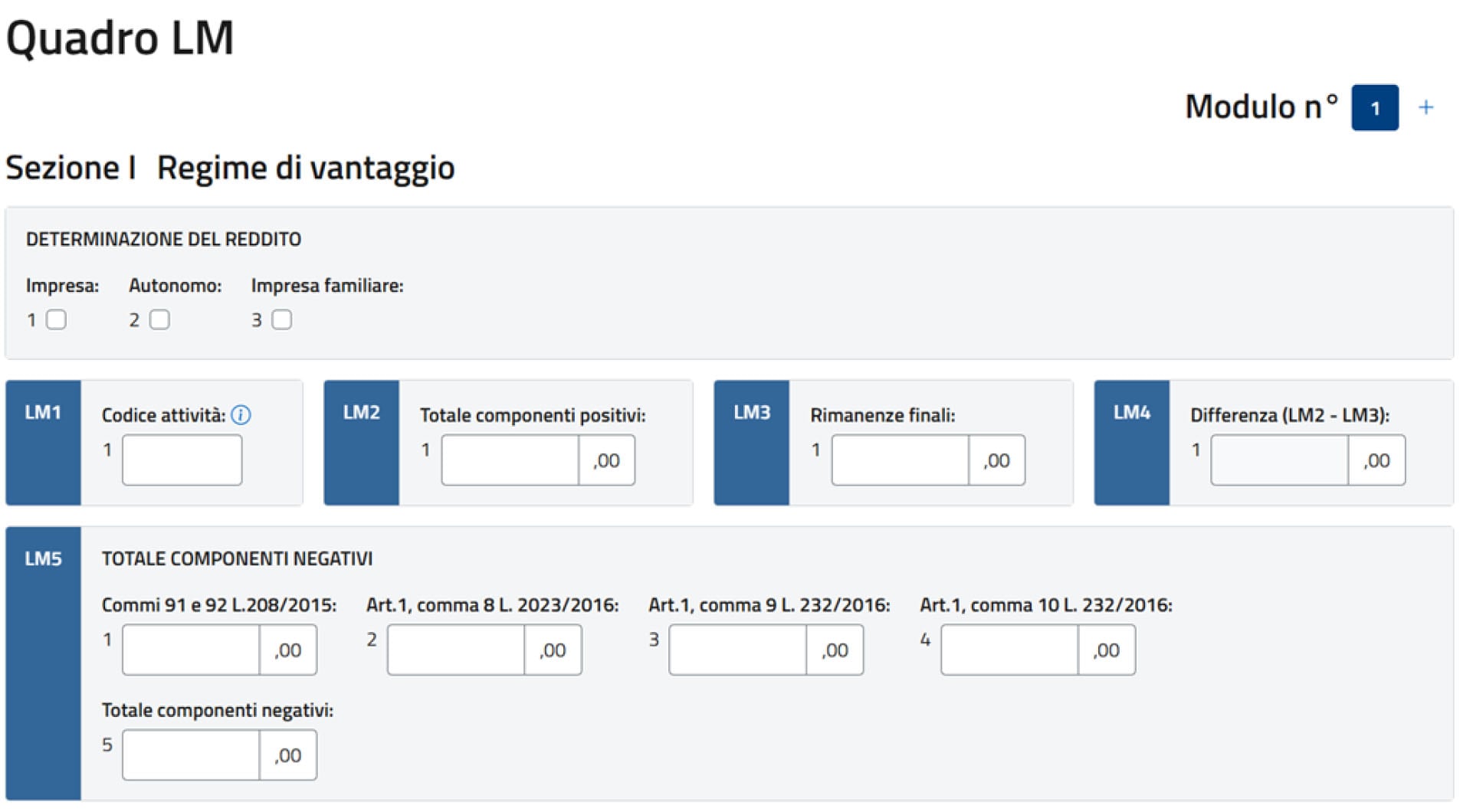

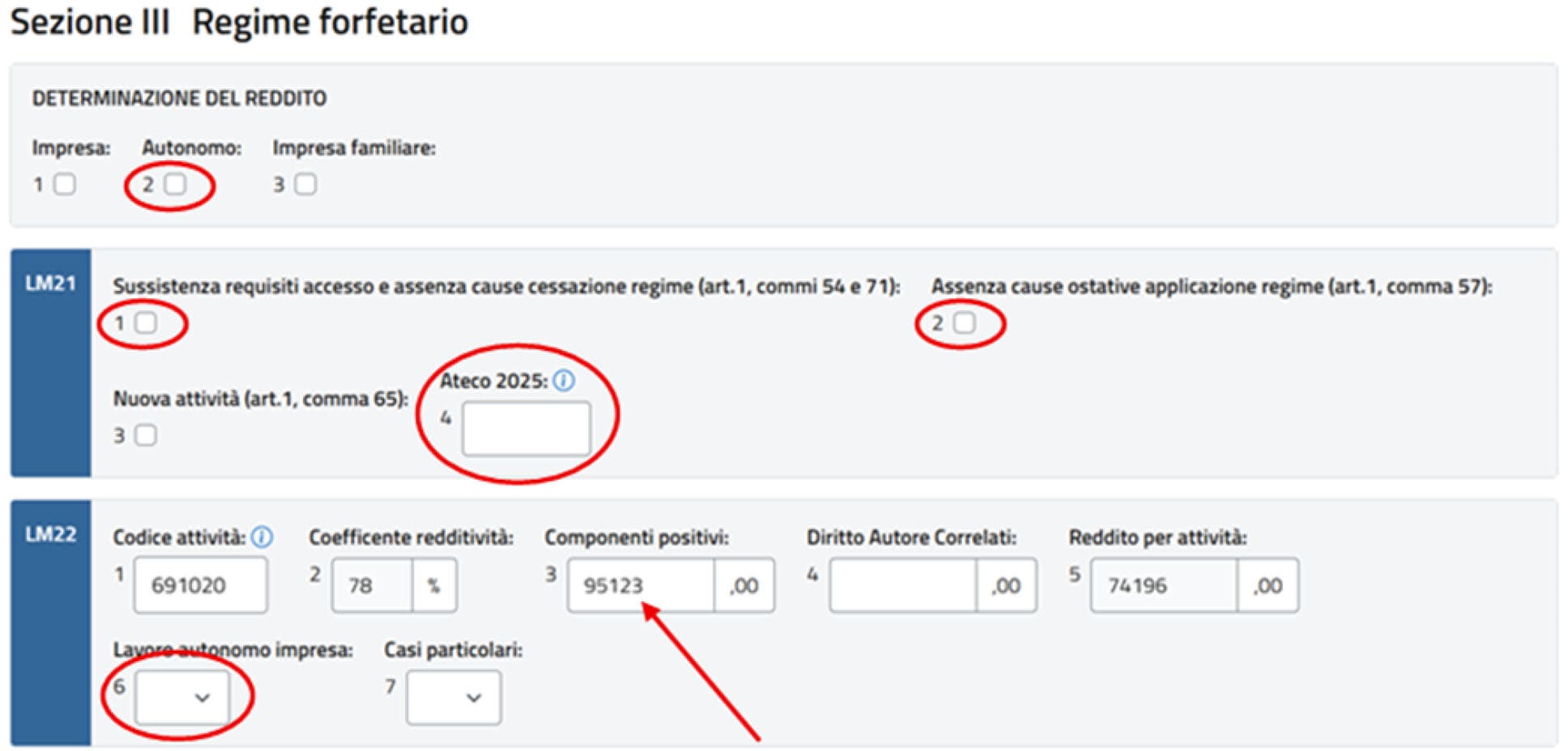

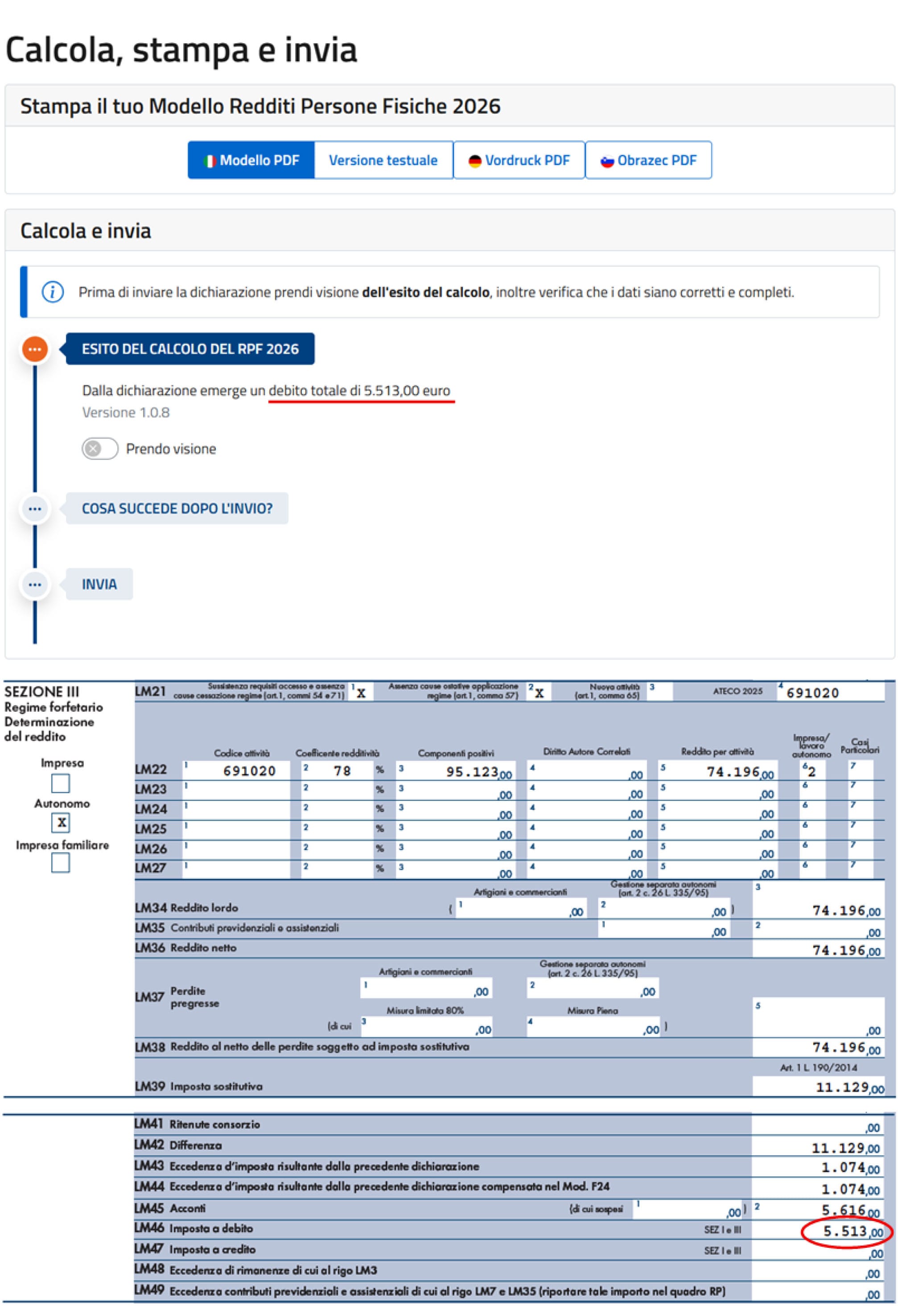

Passando al quadro LM – centrale nell’elaborazione dei soggetti in regime forfettario, come in questo caso – risulta compilata la Sezione III, in cui i dati evidenziano quanto già riportato circa il fatto che, per il professionista dichiarante, sono stati considerati gli importi di tutte le fatture emesse (non solamente di quelle incassate – si veda la freccia). Per questo motivo l’ammontare dei compensi supera la soglia del medesimo regime, nonostante l’operatore avesse “modulato” gli incassi in modo da mantenersi al di sotto del noto limite.

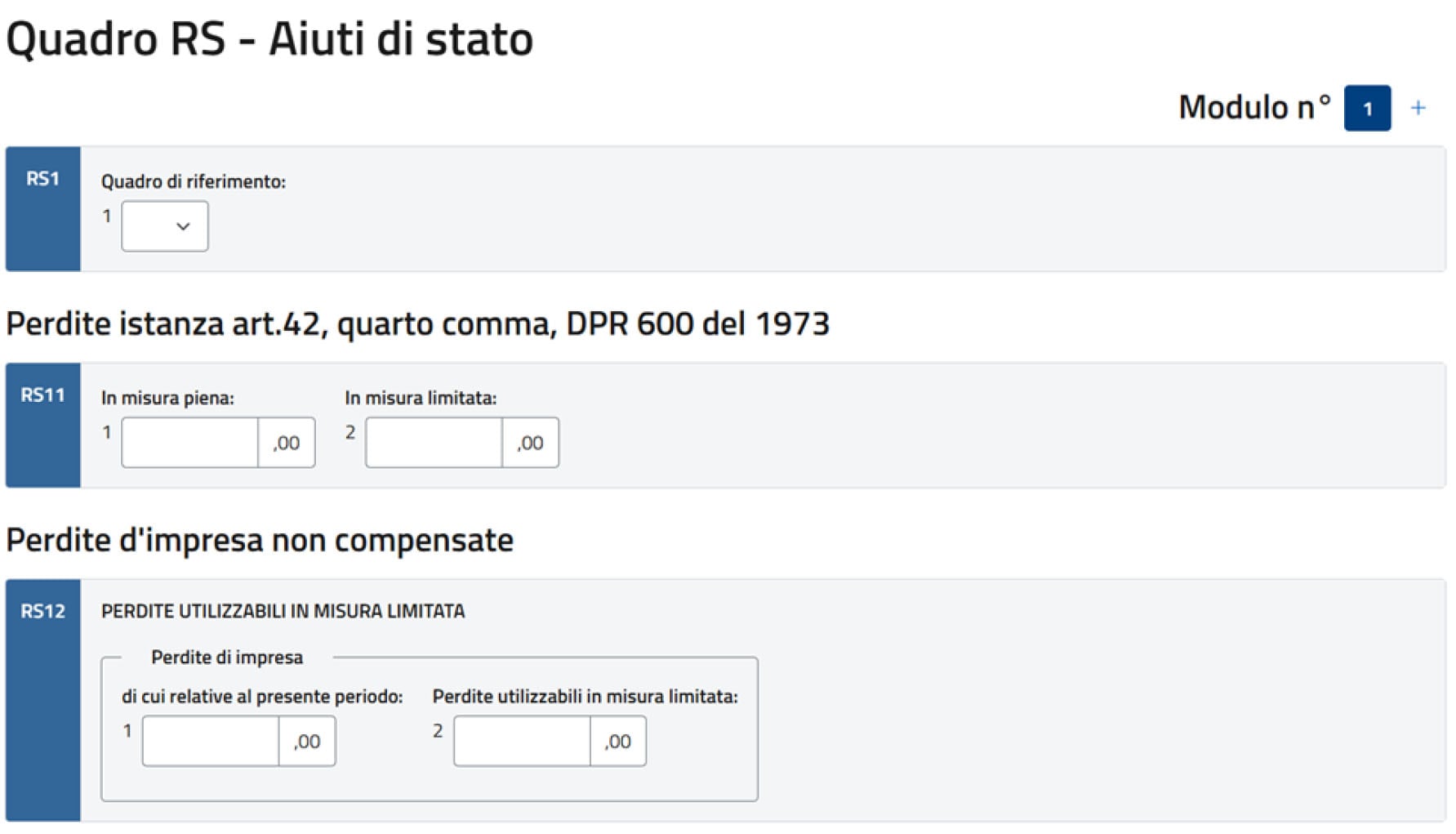

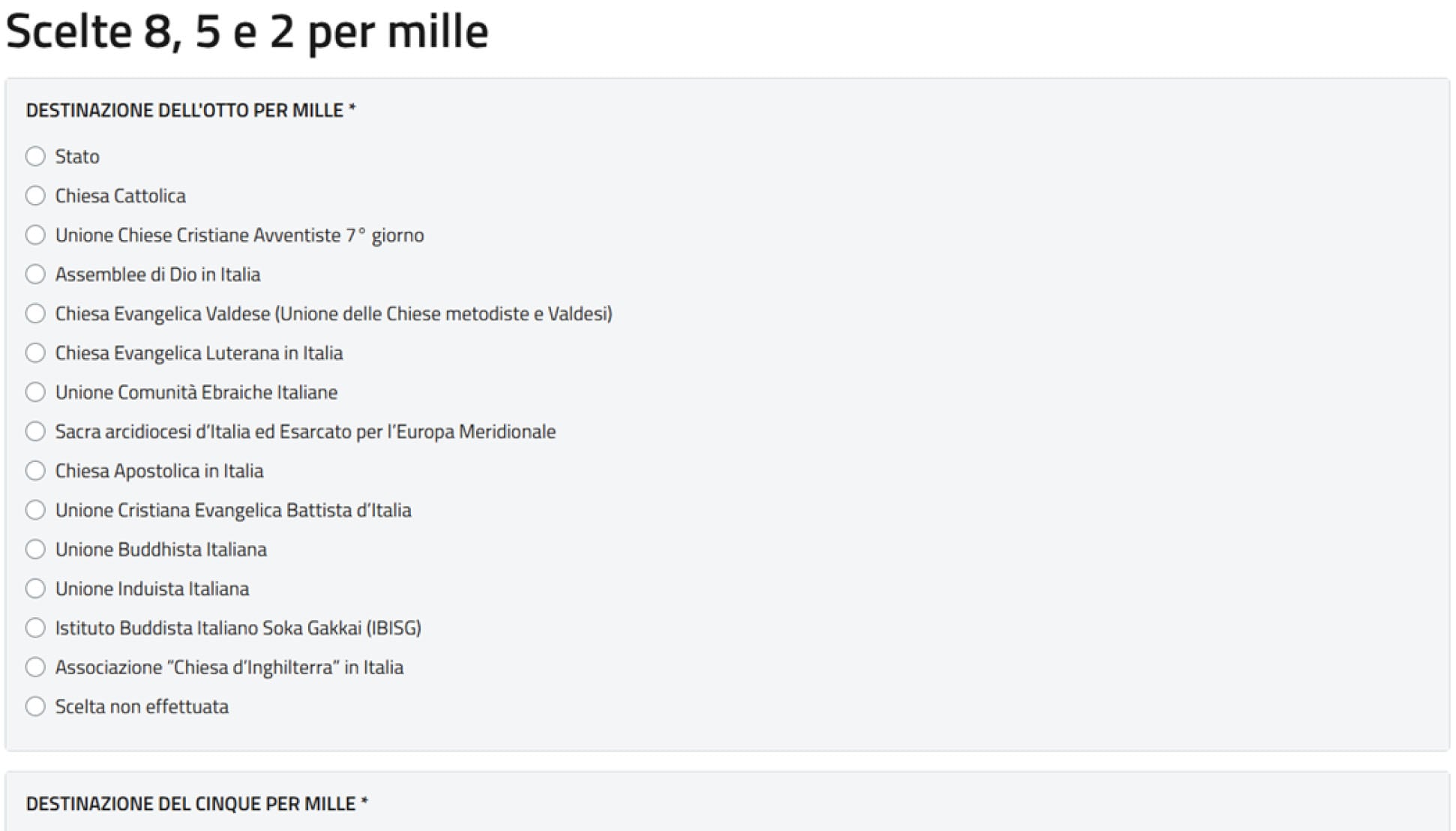

Si può osservare come la dichiarazione precompilata del caso manchi di alcuni dati – individuati dai cerchi – che vanno integrati come da segnalazioni per il quadro LM. La stessa cosa vale poi per il successivo quadro RS, per la destinazione di 8, 5 e 2 per mille nonché per ogni altro quadro del caso.

6. Ripristino (eventuale) dei dati, controllo definitivo e successivo invio

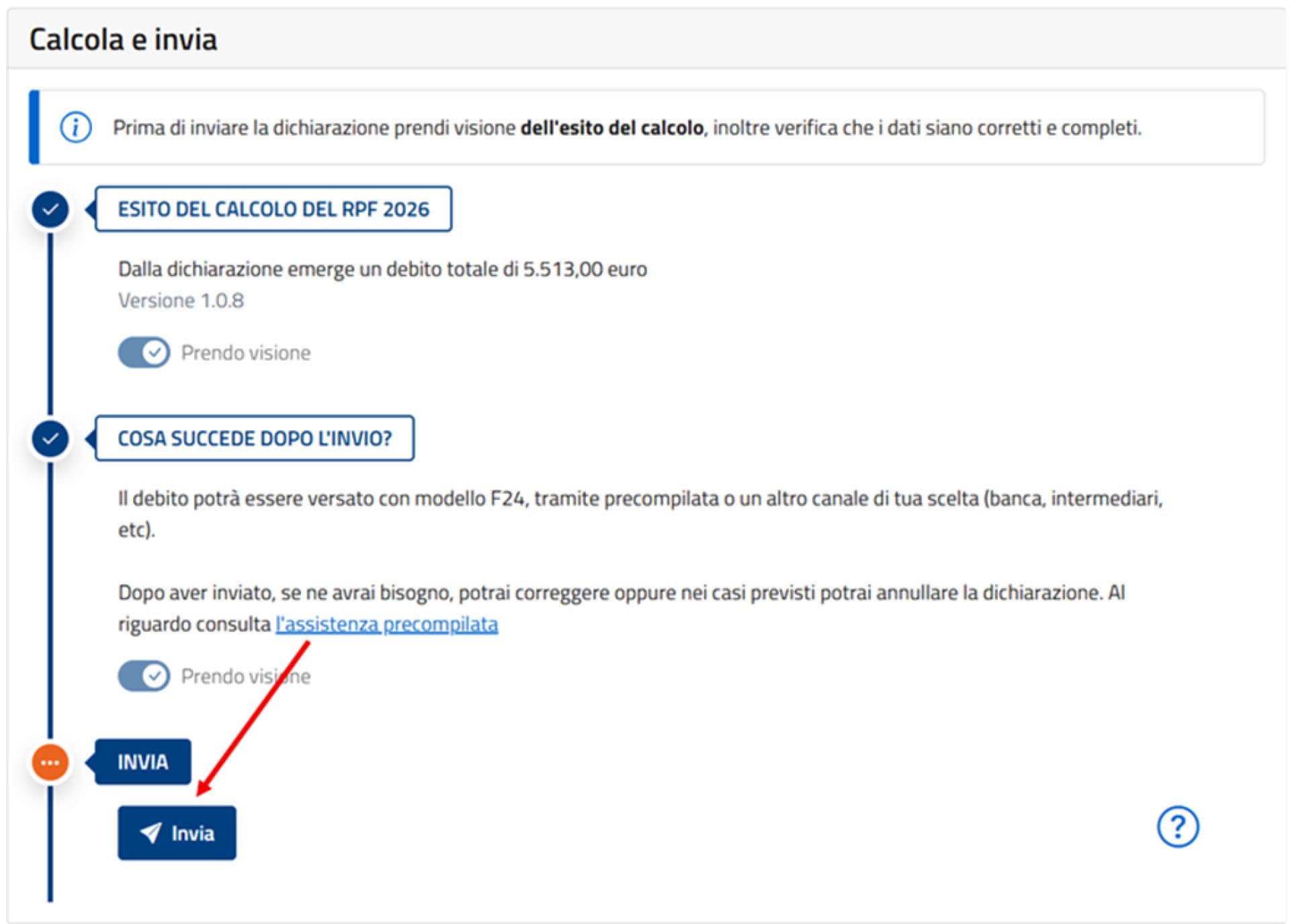

Dopo aver inserito/modificato i dati richiesti ed effettuato le scelte obbligatorie (in particolare 8, 5 e 2 per mille) si ottiene il riepilogo dei dati e, in caso di necessità, è possibile ripristinare le informazioni iniziali.

Una volta completato il percorso viene fornito l’ammontare delle imposte da versare (a titolo di saldo) – per cui si riporta la riconciliazione con quanto indicato al quadro LM, ricordandosi che gli importi “mutuano” la ricostruzione proposta dall’agenzia delle Entrate che vede la stretta coincidenza tra quanto fatturato e gli incassi.

Da ultimo è possibile procedere con l’invio.

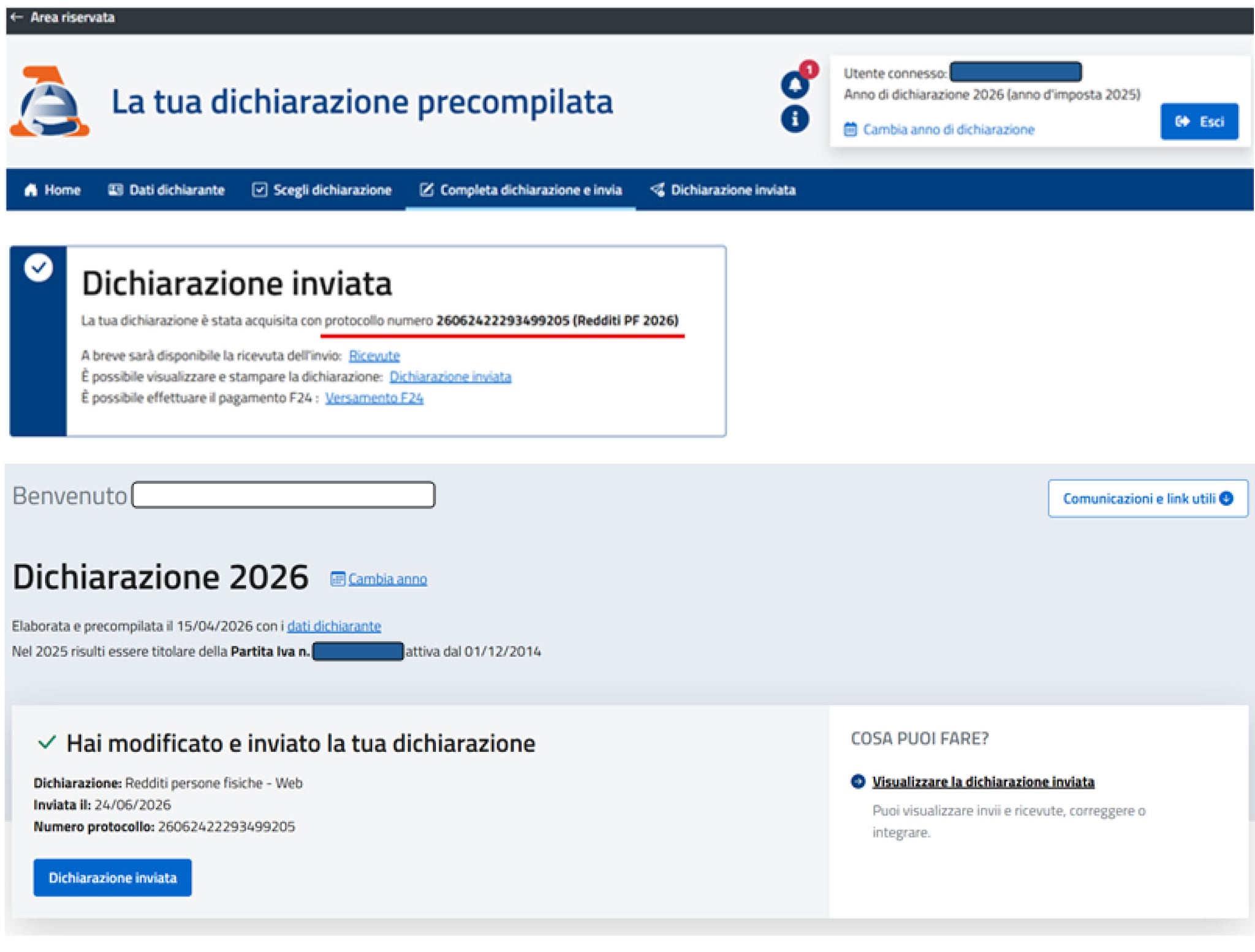

Effettuato l’invio viene restituito il numero del protocollo, con possibilità di visualizzare:

- la ricevuta di invio (non appena disponibile);

- il modello Redditi che è stato trasmesso;

- i modelli F24.

7. Annullamento del modello trasmesso

Quando la ricevuta è disponibile per lo scaricamento si può/poteva altresì procedere con l’annullamento del modello inviato. Va infatti in primo luogo notato che per annullare la trasmissione della dichiarazione dei redditi precompilata in esame sono previste specifiche tempistiche, ossia:

- entro il 26 giugno 2026 era possibile annullare i modelli Redditi 2026 PF per i quali era stato predisposto il modello F24;

- entro il 15 ottobre 2026 si potranno annullare i dichiarativi per cui non è stata predisposta alcuna delega di pagamento.

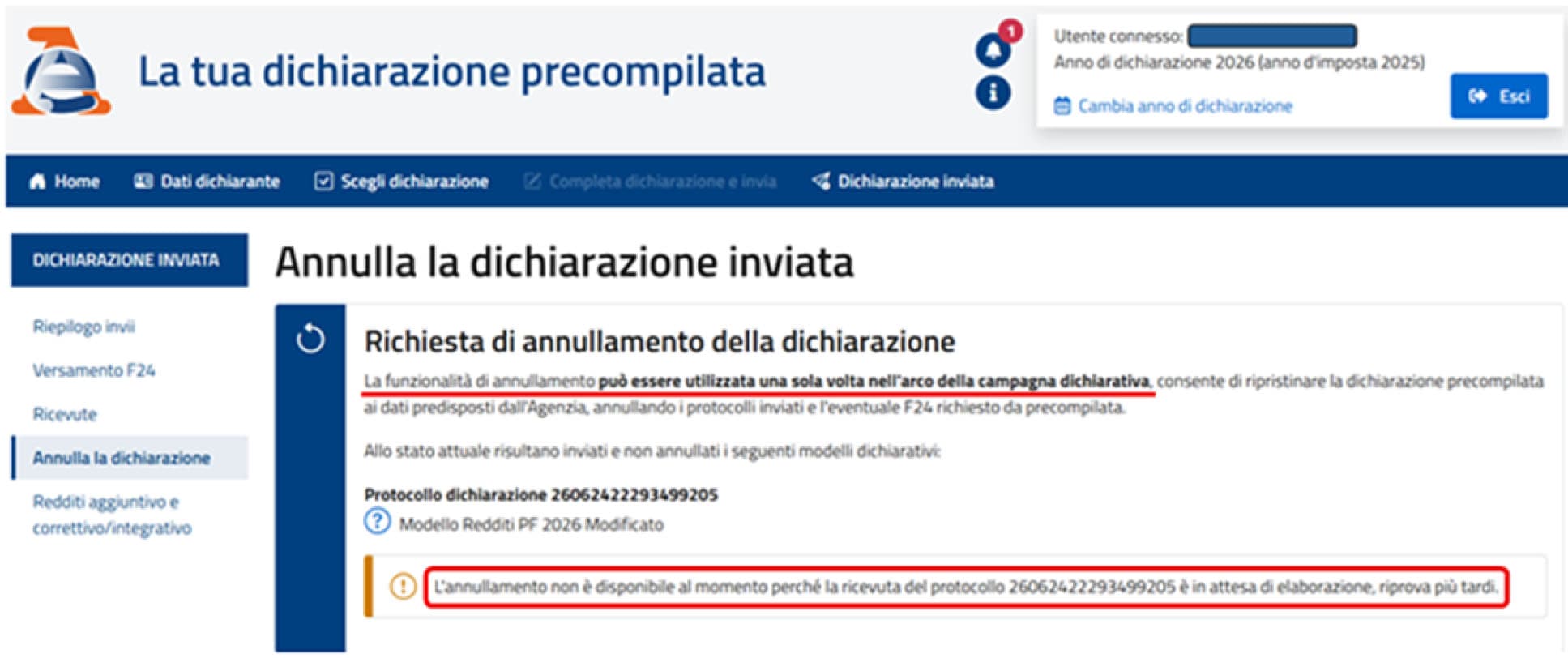

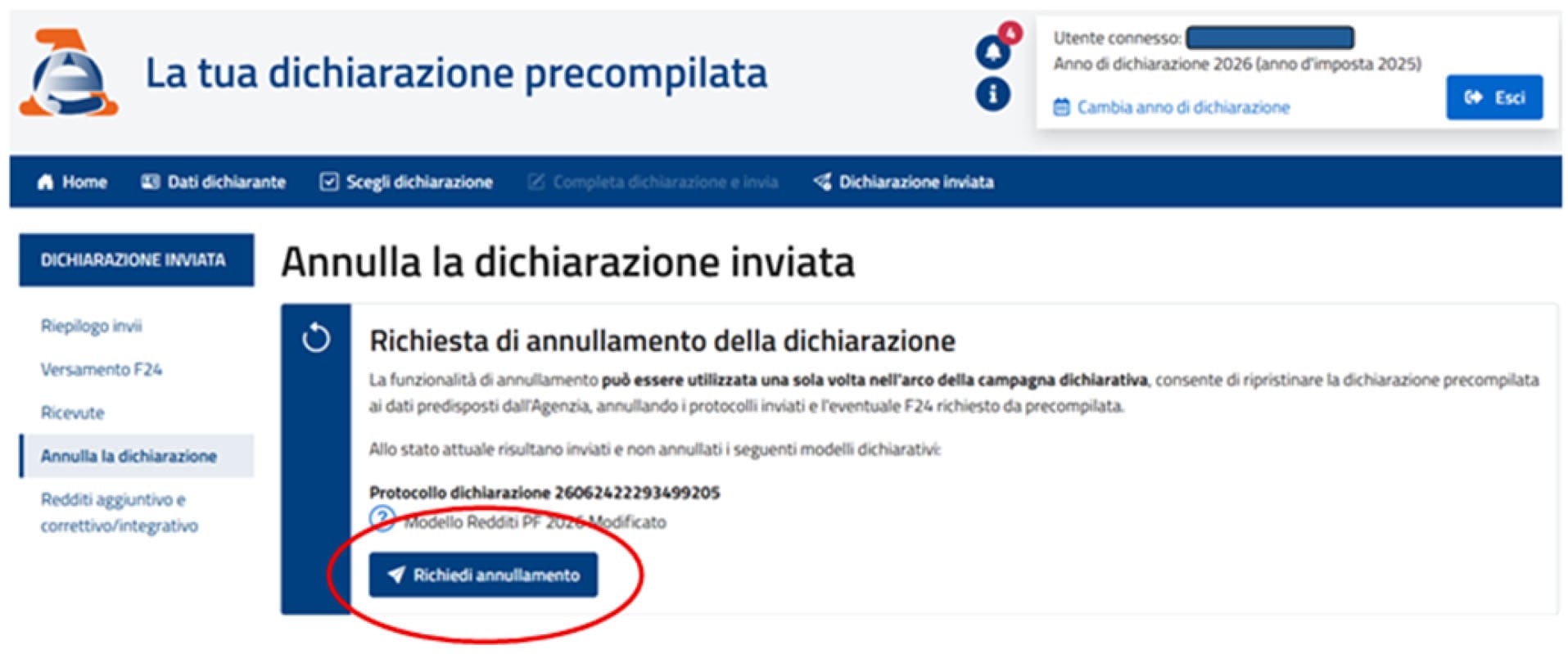

Tornando agli aspetti procedimentali e a quanto detto sulla presenza della ricevuta di trasmissione si segnala che è la stessa autorità fiscale a specificare che, finché la ricevuta è in elaborazione, non si può procedere con l’annullamento. Inoltre, come anche espressamente indicato, l’annullamento dell’invio può essere effettuato una volta sola nell’ambito di una medesima “tornata dichiarativa”, circostanza che porta a eliminare a cascata gli eventuali modelli F24 che derivavano dal modello trasmesso (cosa possibile fino allo scorso 26 giugno). In quell’ipotesi viene quindi fornita nuovamente la prima versione della precompilata.

Quando si verificano tutte le condizioni può essere richiesto l’annullamento del dichiarativo tramesso.

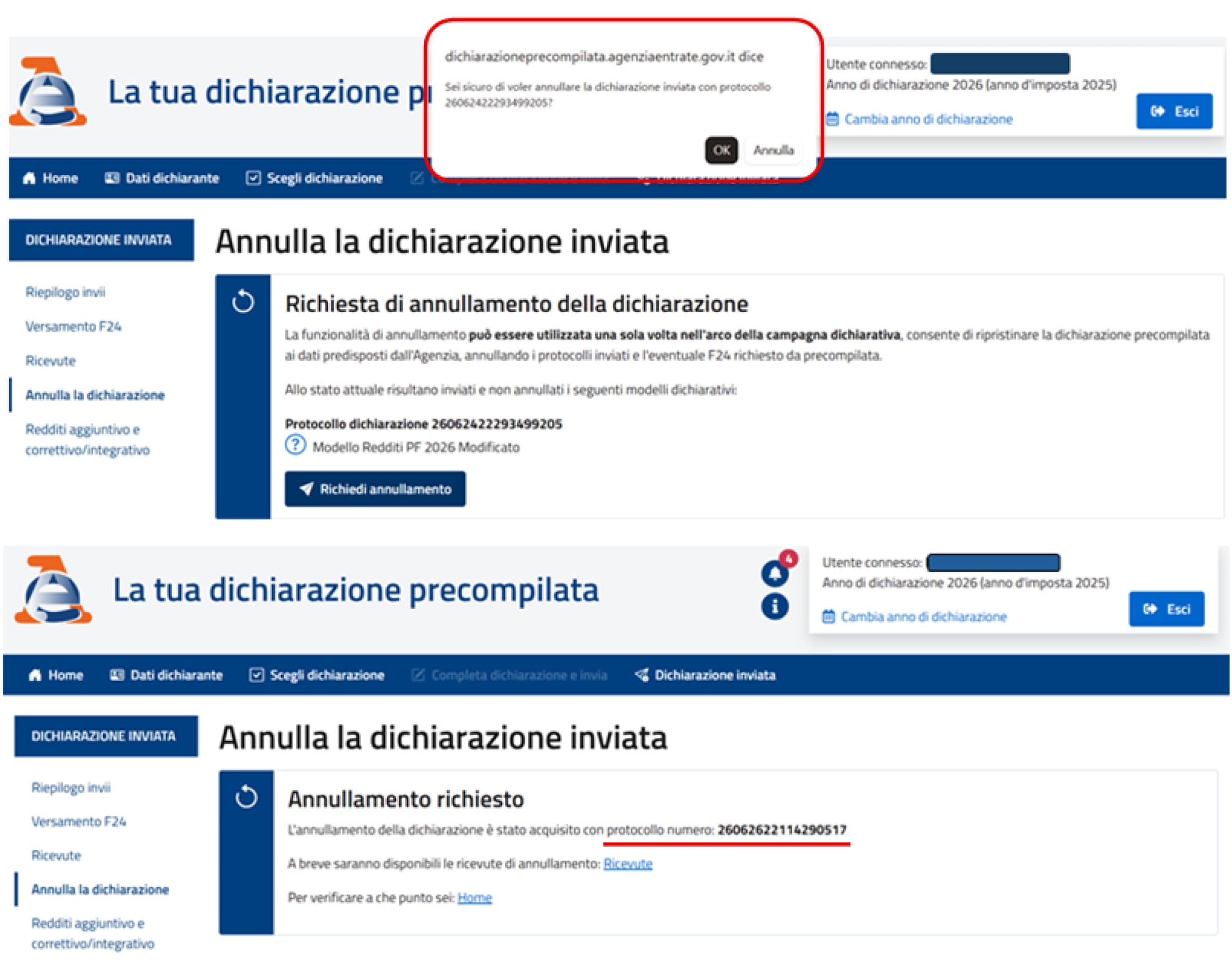

Considerata la “delicatezza” della procedura in questione – che si è visto essere esperibile una sola volta – l’agenzia delle Entrate chiede conferma della volontà da parte del contribuente.

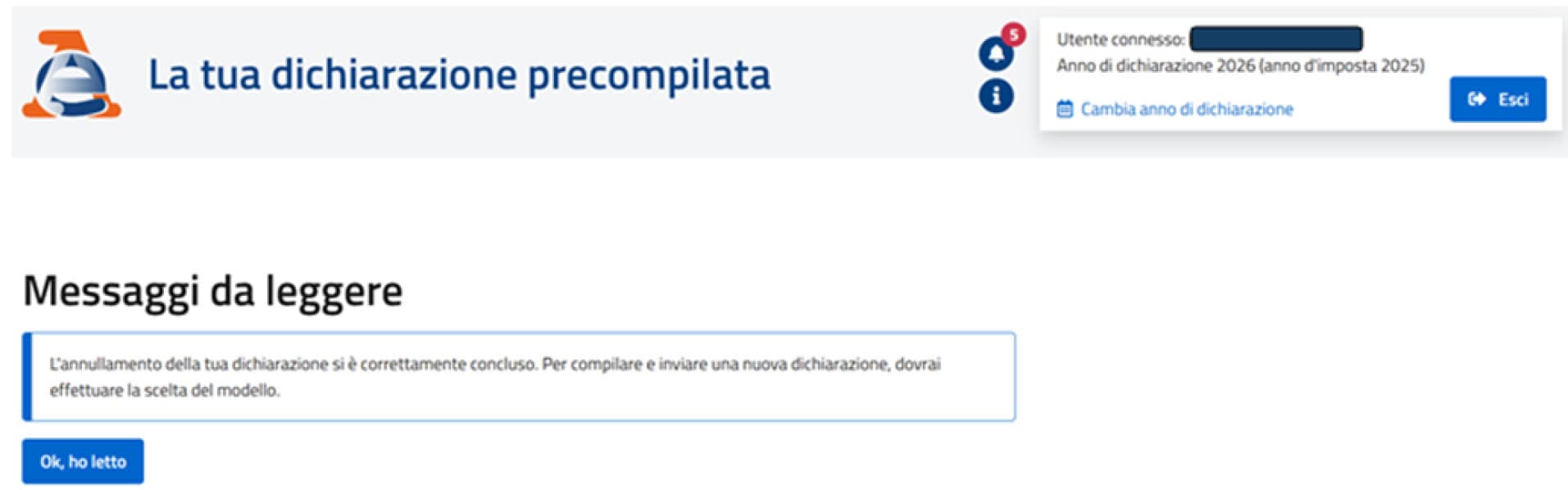

Una volta terminato il procedimento si potrà procedere con la nuova compilazione del precompilato.

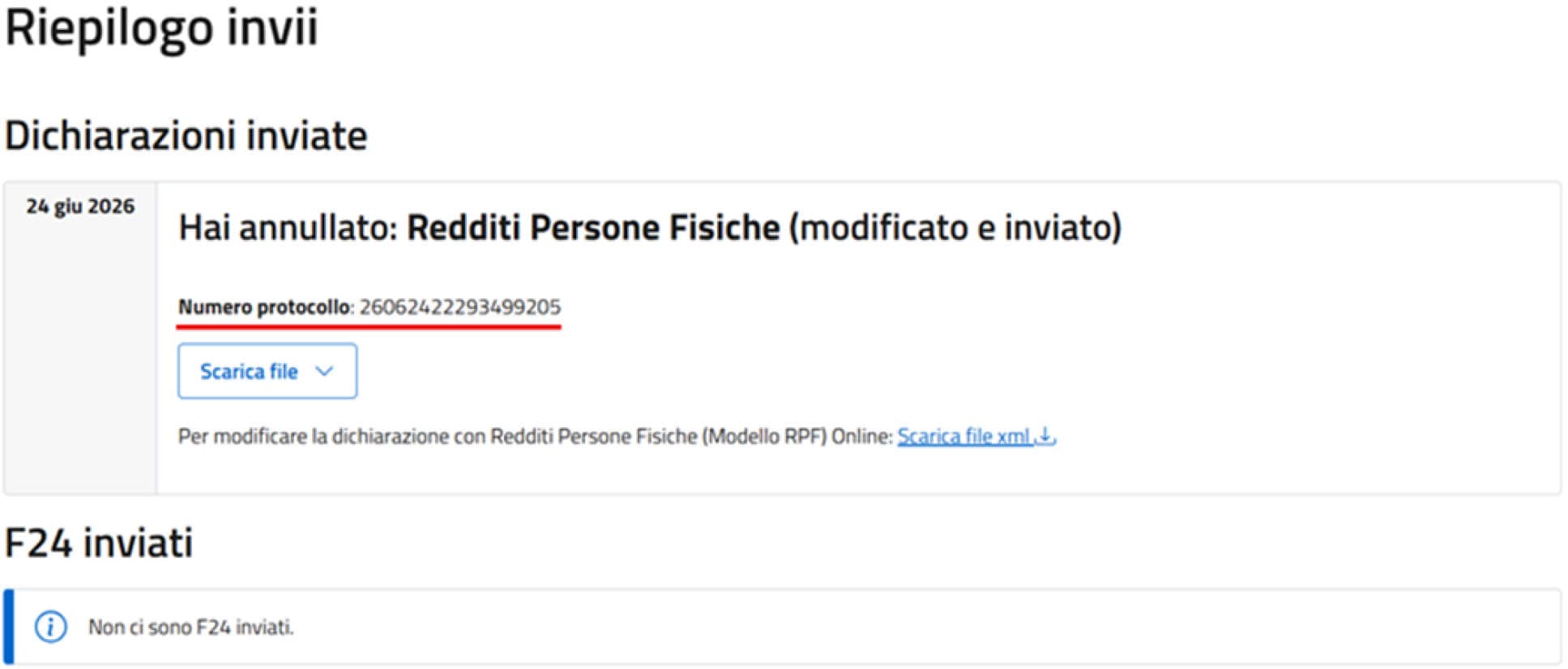

A conferma dell’annullamento viene indicato il protocollo della precompilata originariamente inviata (poi cancellata).

8. Riepilogo delle tempistiche