1. In sintesi

Per effetto del Dlgs 180/2024, in attuazione della direttiva (Ue) 2020/285, dal 1° gennaio 2025 le piccole imprese italiane, sebbene stabilite in uno Stato membro diverso da quello in cui è dovuta l’Iva, possono esentare dall’Iva le loro forniture (transfrontaliere), allo stesso modo in cui le piccole imprese stabilite in quello Stato membro possono già farlo per le transazioni nazionali.

Viceversa per gli operatori stabiliti in altro Stato membro che svolgono attività in Italia (entro il discutibile perimetro soggettivo delle persone fisiche).

Note le condizioni di ingresso al regime previste dalla norma (nello specifico, si ricordi il rispetto del volume d’affari annuo nell’Ue di 100mila euro e del volume d’affari previsto interno previsto dallo Stato membro in cui si chiede l’applicazione del regime di esenzione), l’Amministrazione finanziaria è intervenuta a dettare le disposizioni attuative della novella, disciplinando modalità e contenuti da trasmettere per poter accedervi.

Con il provvedimento 460166/E del 30 dicembre 2024 sono state individuate le modalità e i termini di presentazione della comunicazione preventiva che i soggetti passivi stabiliti nello Stato sono tenuti a presentare ai fini dell’accesso al regime, nonché le informazioni che vanno riportate nella domanda.Con il provvedimento 155649/E del 28 marzo 2025 – qui in commento – è stato, invece, approvato il modello e le relative istruzioni per la compilazione della comunicazione trimestrale, che il soggetto passivo che aderisce al regime transfrontaliero di franchigia in uno Stato di esenzione è tenuto a comunicare all’agenzia delle Entrate, entro l’ultimo giorno del mese successivo a ogni trimestre civile.

2. Il contenuto, la composizione e i termini di presentazione del modello

Ai sensi dell’articolo 70-unvicies del Dpr 633/1972, introdotto dal Dl 180/2024, con decorrenza dal 1° gennaio 2025, è prevista una Comunicazione trimestrale che i soggetti passivi stabiliti nel territorio dello Stato di cui all’articolo 70-octiesdecies del Dpr 633/1972 sono tenuti a presentare qualora siano stati ammessi ad applicare il regime transfrontaliero di franchigia nel territorio di altri Stati membri Ue che hanno recepito il regime.

Contenuto

L’obiettivo della comunicazione è informare l’Amministrazione finanziaria, con riferimento a ciascun trimestre dell’anno, riguardo ai seguenti dati individuati sul piano normativo all’articolo 70-unvicies Dpr 633/11972, in particolare:

- il valore totale delle cessioni e delle prestazioni effettuate nel corso del trimestre civile nel territorio dello Stato, oppure l’assenza di operazioni qualora non ne siano state effettuate;

- il valore totale espresso in euro delle cessioni e prestazioni effettuate nel corso del trimestre civile in ciascuno altro Stato membro, compresi gli Stati diversi da quelli di esenzione, oppure assenza di operazioni qualora non ne siano state effettuate.

Composizione

Dal punto di vista formale, il modello è costituito da:

- frontespizio: contiene i dati generali; la firma e l’impegno alla presentazione telematica;

- quadro A: contiene i dati relativi alle operazioni effettuate nel corso del trimestre civile nel territorio dello Stato e negli altri Stati UR, compresi gli Stati diversi da quelli di esenzione.

Termini

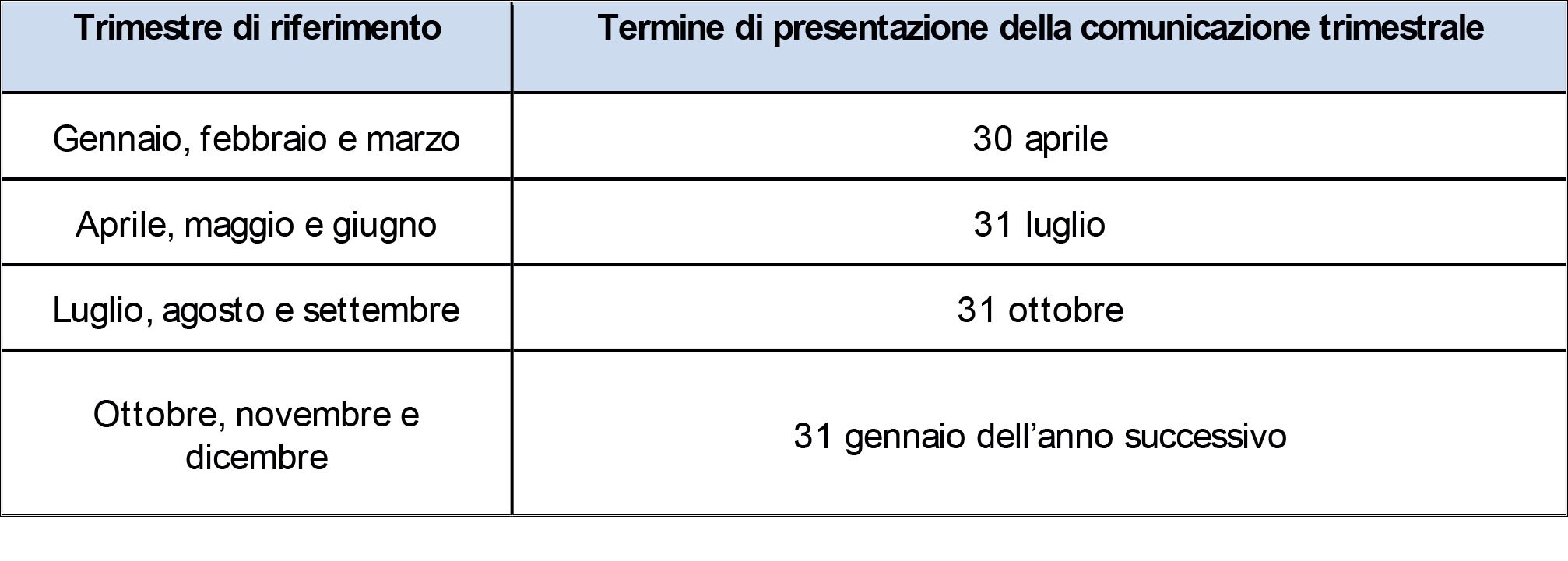

La comunicazione trimestrale è presentata all’Agenzia entro l’ultimo giorno del mese successivo ad ogni trimestre civile, direttamente dal soggetto passivo o tramite un intermediario di cui all’articolo 3, commi 2-bis e 3, Dpr 322/1998.

Il termine non viene spostato al primo giorno lavorativo successivo qualora ricada di sabato o in un giorno festivo.

Di seguito si riporta il calendario delle scadenze 2025.

3. Le modalità per la presentazione e i casi particolari

Il modello di comunicazione (e le sue istruzioni) è disponibile in formato elettronico al sito internet delle Entrate.

La comunicazione va presentata esclusivamente in via telematica, mediante i canali telematici dell’Agenzia, nel rispetto dei requisiti definiti dalle specifiche tecniche (provvedimento 155649/E, allegato A, del 28 marzo 2025, ).

A seguito della presentazione, il sistema rilascia una ricevuta che ne attesta la presa in carico ovvero lo scarto a seguito dei controlli dei dati in essa contenuti.

Possono poi presentarsi diverse circostanze peculiari che impattano sulla comunicazione:

- superamento della soglia di € 100.000 di volume d’affari annuo nell’Ue => la Comunicazione va ripresentata entro 15 giorni lavorativi dal superamento per comunicare i) la data in cui si è verificato tale evento, ii) il valore delle cessioni e prestazioni effettuate dall’inizio del trimestre in corso fino al tale data;

- scarto del sistema telematico => la comunicazione trasmesso entro i termini, ma scartata dal servizio telematico, si considera comunque tempestiva se ritrasmessa entro 5 giorni successivi alla data dello scarto;

- correzioni errori od omissioni => nel caso in cui vi siano errori od omissioni in una comunicazione già trasmessa è possibile ripresentare la comunicazione entro 3 anni da termini ordinario. Se sono presentate più comunicazioni relative allo stesso periodo, l’ultima sostituisce le precedenti;

- modifica comunicazione finale => non è consentito l’invio di una comunicazione correttiva per modificare la comunicazione finale presentata a seguito del superamento della soglia di € 100.000 di volume d’affari annuo nell’Ue.

4. La compilazione del frontespizio

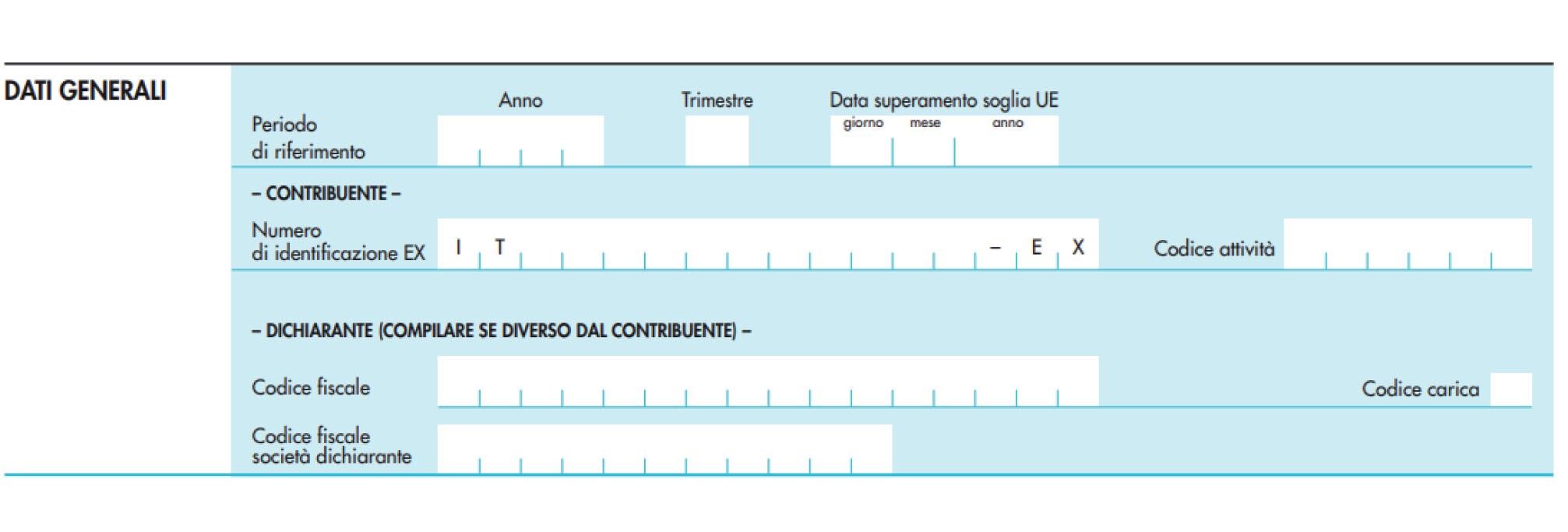

Il frontespizio contiene i dati generali del contribuente e dell’attività svolta in regime di franchigia Iva.

Nello specifico, vanno riportati i dati relativi a: 1) il periodo di riferimento; 2) numero di identificazione EX; 3) codice attività; 4) dichiarante; 5) codice fiscale; 6) codice carica; 7) codice fiscale società dichiarante.

Nello specifico si osserva che il numero di identificazione EX è costituito dalla partita Iva del soggetto passivo che si avvale del regime, preceduto dal suffisso EX.

[Per ulteriori dettagli cfr. istruzioni al modello]

Ulteriore elemento da riportare sul frontespizio è la firma, la quale va apposta in forma leggibile, da parte del contribuente titolare del regime o da chi ne ha rappresentanza legale o negoziale, ovvero da uno degli altri soggetti dichiaranti (cfr. tabella Codici carica contenuta nelle istruzioni al modello dichiarazione Iva annuale).

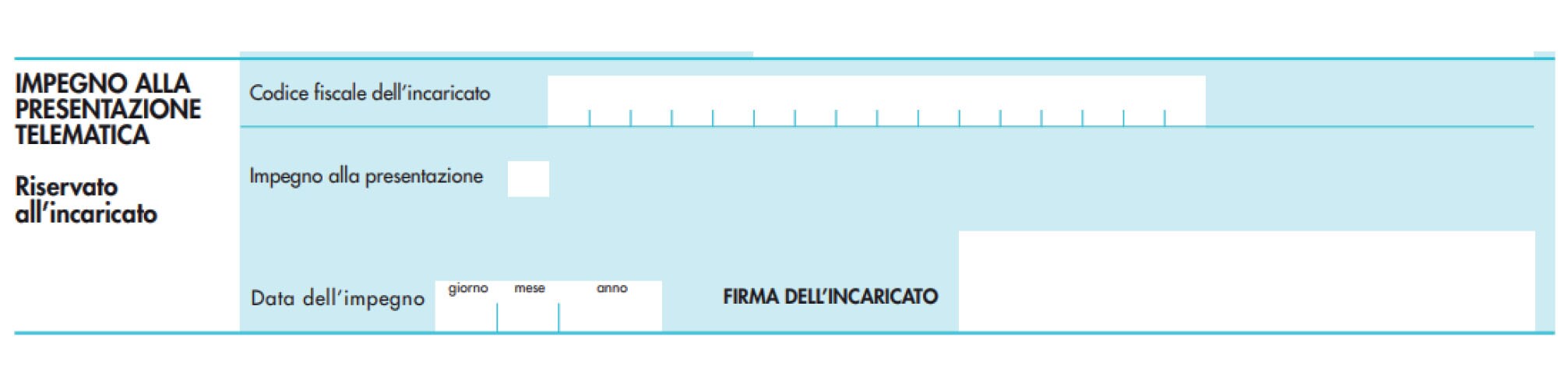

Infine, va compilato il riquadro “Impegno alla presentazione telematica”, che va sottoscritto solo dall’incaricato che trasmette la comunicazione.

5. Compilazione del quadro A

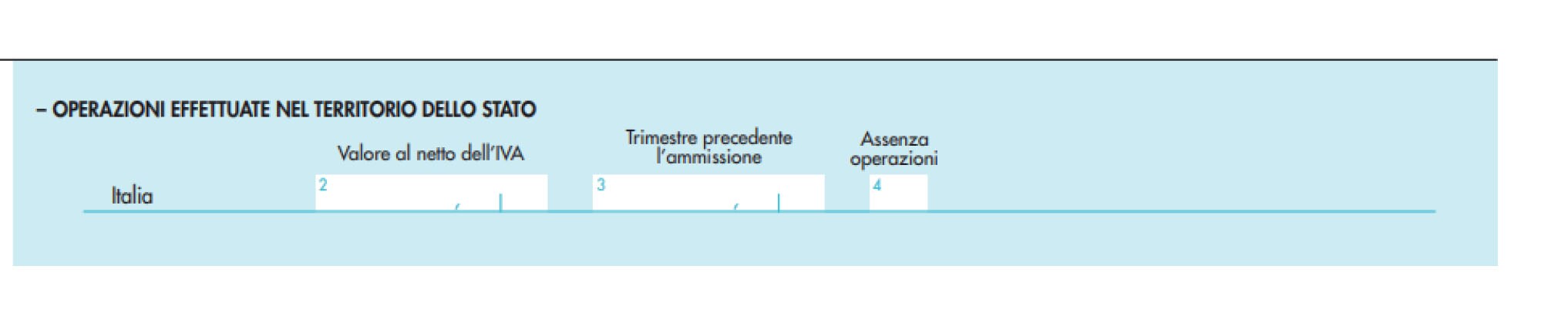

La prima parte del quadro A è dedicata alle operazioni effettuate nel territorio dello Stato.

Nella colonna 2 va riportato il valore delle operazioni (al netto dell’Iva) effettuate nel trimestre nel territorio dello Stato. In assenza di operazioni va riempita la colonna 4.

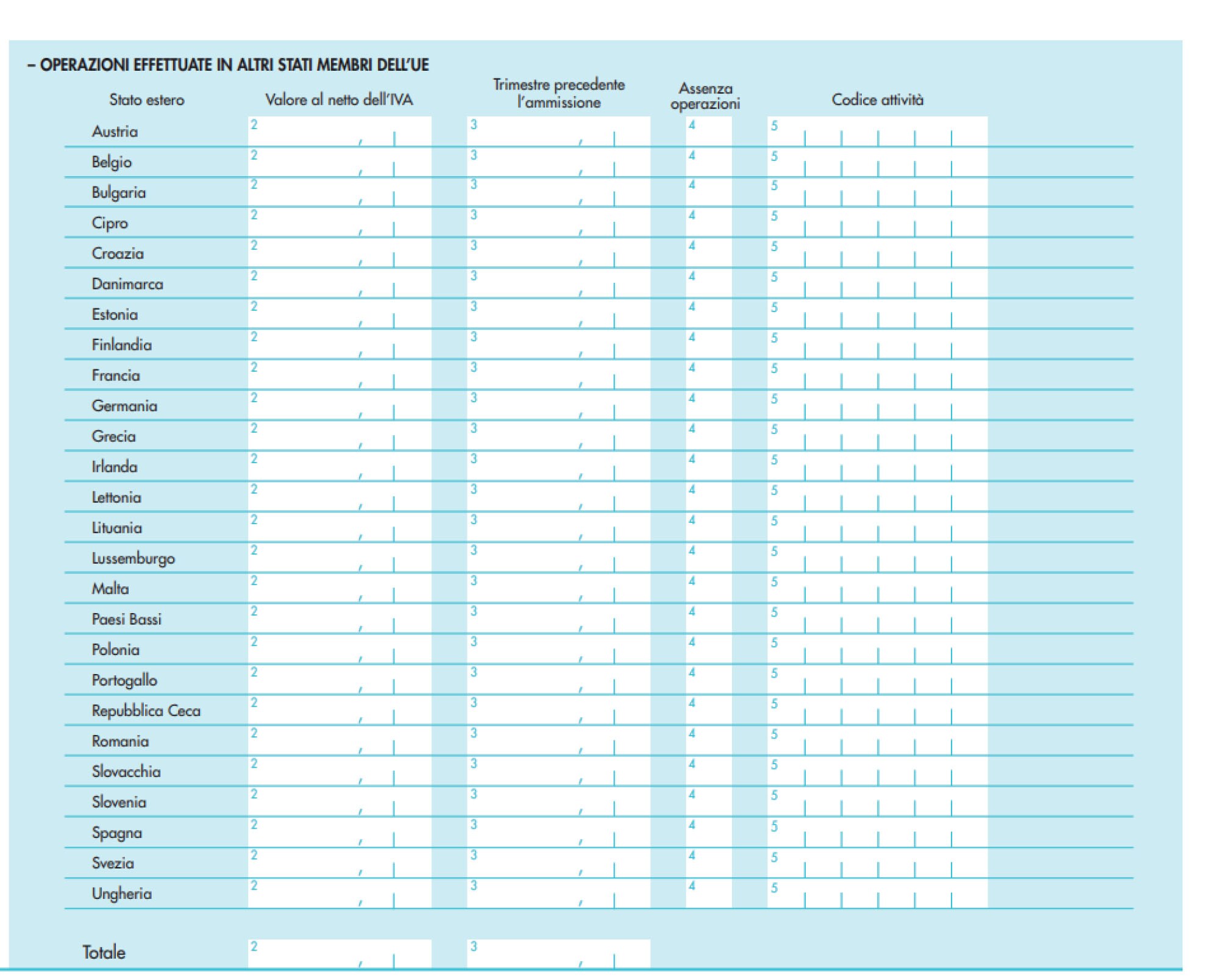

La seconda parte del quadro A è, invece, dedicata alle operazioni effettuate in altri Stati Ue.

Nello specifico, nella colonna 2, va riportato il valore delle operazioni (al netto dell’Iva), effettuate nel corso del trimestre di riferimento, per ciascuno Stato membro Ue, compresi gli Stati diversi da quelli di esenzione. Nel caso in cui in uno Stato Ue non siano state effettuate operazioni nel trimestre, va compilata la colonna 4.

Nella colonna 5 va riportato il codice Ateco dell’attività esercitata in riferimento agli Stati Ue in cui è stato ammesso al regime di franchigia.

Nel rigo “totale”, alle colonne 2 e 3, va indicata la somma degli importi indicati nei vari moduli compilati, rispettivamente, nella colonna 2 e 3 del riguardo “Operazioni effettuate nel territorio dello Stato” e del riquadro “Operazioni effettuate in altri Stati membri Ue”.

Qualora uno Stato Ue, che ha recepito il regime di franchigia Iva transfrontaliero, abbia previsto soglie di franchigia differenziate per settori di attività, vanno compilati più righi per il medesimo Stato Ue, utilizzando moduli successivi al primo.

Attenzione. Il valore totale delle operazioni che vanno comunicate per il trimestre civile in corso alla data di ammissione al regime non deve includere il valore delle operazioni già riportate nella comunicazione preventiva di accesso al regime. Ciò al fine di evitare una duplicazione delle informazioni.