1. In sintesi

A partire dal 1° ottobre 2025, i revisori legali iscritti nel registro possono inviare le istanze di abilitazione, a condizione che abbiano maturato almeno cinque crediti, conseguiti integralmente nel 2024 o nel 2025, specifici per la rendicontazione e l’attestazione della sostenibilità.

La Fase 2 si allinea con la disciplina transitoria prevista dall’articolo 18, comma 4, Dlgs 125/2024.

I revisori legali in possesso dei requisiti sopra citati potranno presentare istanza di abilitazione anche oltre il termine del 31 dicembre 2025, a condizione che abbiano soddisfatto i requisiti entro quella data.

Il revisore avrà l’incarico di certificare la rendicontazione di sostenibilità, redigendo una relazione ai sensi dell’articolo 14-bis Dlgs 39/2010, nella quale esprime un giudizio sulla conformità della dichiarazione di sostenibilità.

2. Obbligo di rendicontazione e attestazione

Gli obblighi di rendicontazione sulla sostenibilità sono stati introdotti in modo graduale. Allo stesso modo, l’attività di attestazione della conformità riguarderà i soggetti indicati dalla normativa di riferimento.

Con il recepimento della direttiva (Ue) 794/2025 (c.d. “Stop the clock”), il Dlgs 125/2024 è stato modificato dall’articolo 10, comma 1-bis, della legge 8 agosto 2025, n. 118.

Tale aggiornamento posticipa gli obblighi di rendicontazione della sostenibilità di due anni, come segue:

- a partire dal 1° gennaio 2027 per le grandi imprese, con parametri diversi;

- a partire dal 1° gennaio 2028 per le piccole e medie imprese quotate, escluse le microimprese.

Gli obblighi di rendicontazione di sostenibilità, pertanto, saranno applicabili fino al 31 dicembre 2026 solo alle seguenti categorie:

- grandi imprese che costituiscono enti di interesse pubblico e che, al termine dell’esercizio 2023, superano i 500 dipendenti medi;

- enti di interesse pubblico ai sensi dell’articolo 16, comma 1, Dlgs 39/2010, che sono anche società madri di gruppi di grandi dimensioni con più di 500 dipendenti medi.

In aggiunta agli obblighi, le imprese possono decidere di aderire volontariamente agli obblighi di rendicontazione di sostenibilità ed eventuale relativa attestazione.

3. Abilitazione del revisore

Il decreto (Dm 19 febbraio 2025, pubblicato in Gazzetta Ufficiale 3 marzo 2025, n. 51) ha introdotto un processo progressivo per l’abilitazione dei revisori, articolato in:

- Fase transitoria: riguarda i revisori legali iscritti entro il 1° gennaio 2026, che abbiano maturato almeno cinque crediti formativi annuali nelle materie relative alla rendicontazione e attestazione della sostenibilità.

La fase si articola in:

- Fase 1: a partire dal 4 marzo 2025, per i revisori impiegati presso le società di revisione con incarichi di attestazione della dichiarazione non finanziaria;

- Fase 2: a partire dal 1° ottobre 2025, per i revisori iscritti entro il 1° gennaio 2026 che abbiano acquisito almeno cinque crediti formativi nelle materie caratterizzanti.

- Disciplina a regime (Fase 3): riguarda i revisori iscritti dal 2 gennaio 2026. Saranno necessarie disposizioni normative aggiuntive per regolamentare il tirocinio specifico e l’aggiornamento del Dm 19 gennaio 2016, n. 63, che disciplina l’esame di idoneità professionale.

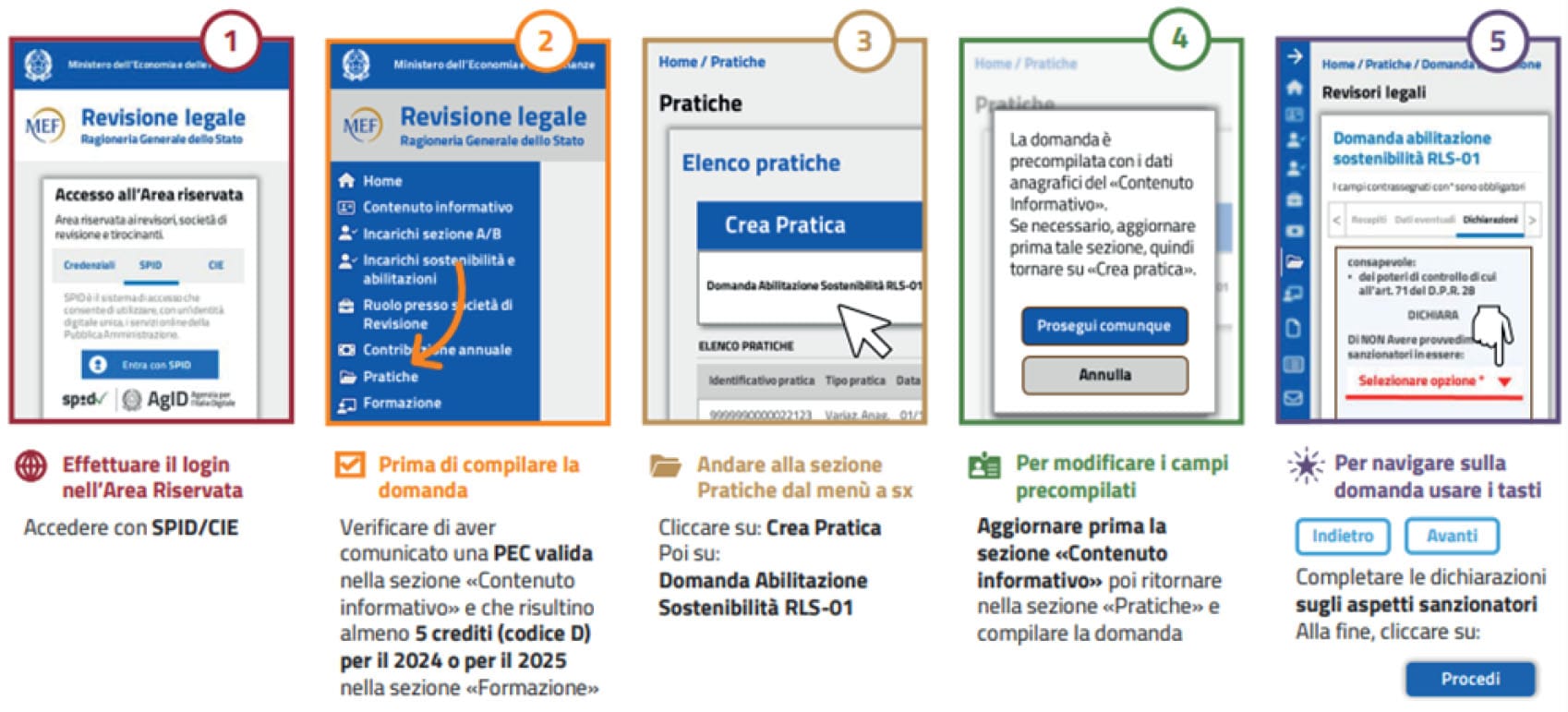

4. Guida alla compilazione dell’istanza di abilitazione

Il modulo per l’istanza di abilitazione è disponibile nell’Area Riservata del soggetto interessato precompilato sul sito https://revisionelegale.rgs.mef.gov.it/.

Prima di trasmettere l’istanza, il revisore legale deve:

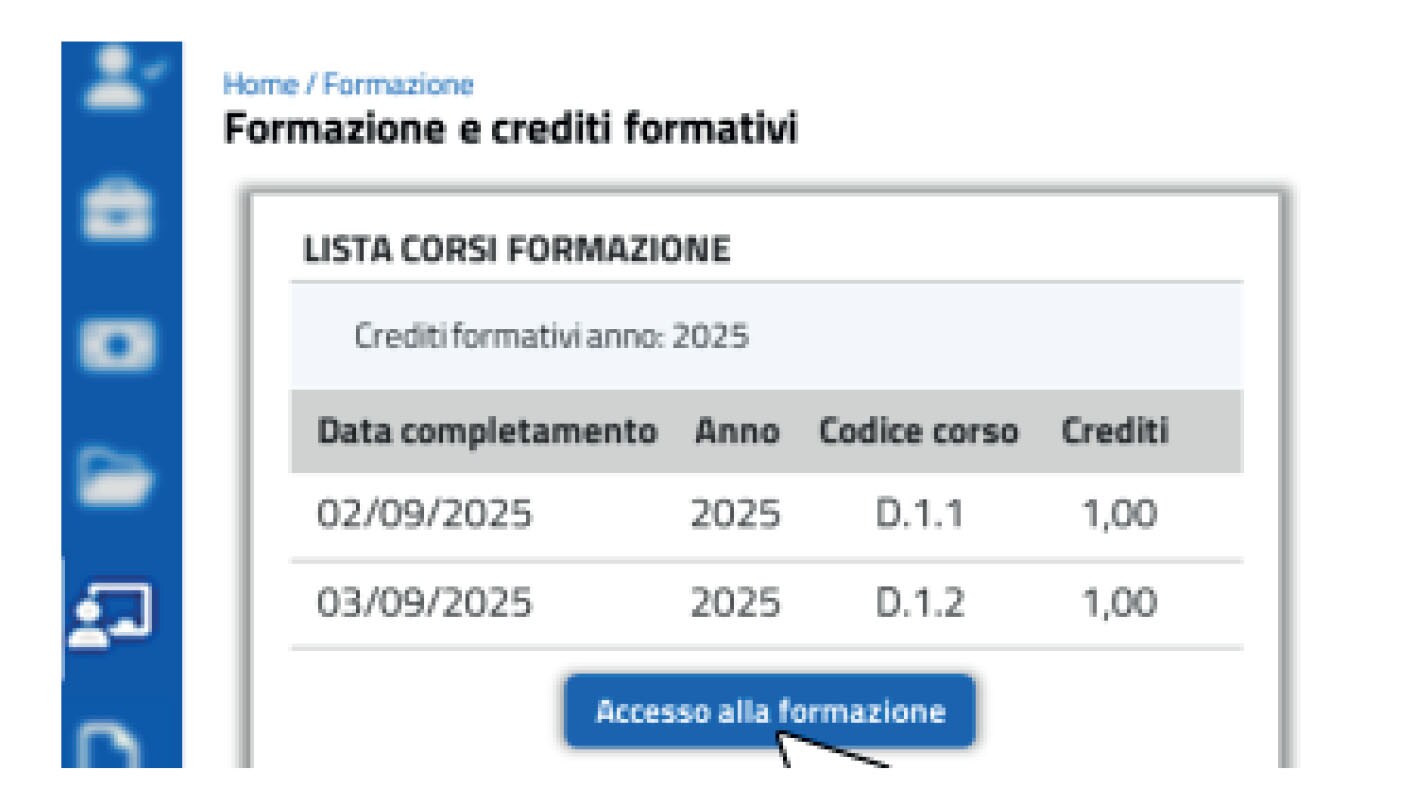

- verificare che siano presenti almeno 5 crediti formativi nelle materie della rendicontazione e attestazione della sostenibilità, identificate dai codici corso con prefisso “D”, nella sezione “Formazione” dell’”Area riservata”. Se si accerta la mancanza del credito, sarà necessario segnalarlo all’ente formatore terzo, all’ordine professionale o alla società di revisione che ha fornito la formazione, affinché venga comunicato tempestivamente al Mef l’assolvimento dell’obbligo formativo attraverso i canali informativi previsti. Il revisore non può autocertificare il possesso di crediti mancanti.

Attenzione

Si segnala che:

- i crediti acquisiti sulla piattaforma FAD-MEF vengono comunicati online al portale della revisione entro 24 ore dal conseguimento;

- i crediti formativi devono essere acquisiti interamente nel solo 2024 o nel solo 2025 e, in ogni caso, dopo l’avvenuta iscrizione nel registro dei revisori legali.

- verificare che non siano presenti messaggi di alert accanto al campo relativo all’indirizzo Pec nella sezione “Contenuto informativo” del menu “Recapiti” del box “Dati anagrafici”. Una Pec non valida non consente la compilazione della domanda. Se l’indirizzo Pec risulta omesso o non aggiornato, è consigliato comunicare una Pec valida. Le comunicazioni inviate tramite canali alternativi (come raccomandate, telefonate, richieste di assistenza tramite help-desk o e-mail generiche) non saranno considerate valide.

Per trasmettere la domanda, l’istante deve:

- compilare online una nuova pratica nell’Area Riservata. Il modulo RLS-01 sarà in parte precompilato con i dati presenti nel Registro. Per modificare i campi precompilati è necessario aggiornare prima i dati nella sezione “Contenuto informativo”;

- assolvere l’imposta di bollo di € 16,00 tramite marca da bollo o mediante PagoPA durante la procedura online. Nel caso si utilizzi una marca cartacea, essa deve essere apposta sul frontespizio della domanda. L’istante è anche tenuto a versare un contributo di segreteria pari a € 50,00, che dovrà essere effettuato esclusivamente tramite PagoPA durante la compilazione online del modulo;

- salvare il modulo compilato. È necessario attendere il completamento del pagamento per poi salvare il file pdf dell’istanza e procedere con la stampa e/o firma;

- sottoscrivere il modulo. La firma dovrà essere digitale (convertendo il file .pm7 in formato pdf prima della protocollazione) o autografa. Non è necessario allegare una copia del documento di identità);

- accedere con Spid/Cie alla funzione di Protocollazione Automatica per trasmettere la domanda completa degli allegati. Questa funzione è disponibile nella sezione “Modulistica” dell’area pubblica a fondo pagina del sito istituzionale della revisione (https://revisionelegale.rgs.mef.gov.it/area-protocollazione/invioDocumentazione). È importante ricordare che la protocollazione automatica deve essere effettuata esclusivamente attraverso l’apposita sezione pubblica e non dall’interno dell’area riservata del revisore.

Al termine della procedura, il sistema invierà alla/e casella/e di posta indicate nella pratica il numero di protocollo emesso.

Il provvedimento di abilitazione sarà emesso dal Mef entro 150 giorni dalla ricezione della domanda.

Se l’istanza è accettata, l’abilitazione decorre dalla data di ricezione e sarà confermata con una nota di conferma e un attestato. Dall’anno successivo all’abilitazione, il revisore dovrà acquisire almeno 10 crediti formativi nelle materie della sostenibilità.