1. In sintesi

Il prossimo 30 aprile 2025 scade il termine per la presentazione della dichiarazione Iva annuale per il periodo di imposta 2024. Il modello di dichiarazione Iva annuale è stato approvato con provvedimento 9491/2025 del 15 gennaio.

Qualora, dalla dichiarazione, dovesse emergere un credito Iva, i contribuenti interessati possono alternativamente scegliere di riportare il credito al periodo di imposta successivo, 2025, e computarlo nella liquidazione mensile o trimestrale (c.d. compensazione verticale), possono scegliere di utilizzarlo in compensazione per il pagamento di tributi differenti (c.d. compensazione orizzontale) ovvero possono scegliere, sussistendone i presupposti, di richiedere all’Amministrazione finanziaria il rimborso di detto credito.

2. Il credito Iva

Il credito Iva nasce dall’esercizio diritto a detrazione, istituto cardine del meccanismo di funzionamento dell’Iva, disciplinato a livello unionale dagli articoli 167 e ss. della direttiva 2006/112/Ce. In ambito domestico il diritto a detrazione è disciplinato dagli articoli 19 e ss., del Dpr 633/1972.

Da tali norme si possono individuare tre principi fondamentali:

- la nascita del diritto a detrazione che coincide con il momento in cui viene effettuato l’acquisto del bene o del servizio e con la corrispondente nascita dell’esigibilità;

- la causa della nascita del diritto a detrazione ovvero l’imputazione dell’acquisto all’esercizio dell’attività, arte o professione;

- gli effetti della detrazione che, nelle liquidazioni periodiche, si contrappone al debito Iva che sorge dalla realizzazione delle operazioni attive.

Dalla liquidazione delle posizioni di debito e di credito Iva potrebbe sorgere la posizione creditoria, che fa nascere il diritto a richiedere a rimborso il credito, sussistendone i presupposti.

3. I presupposti per presentare istanza di rimborso

L’articolo 30 del Dpr 633/1972, prevede che se dalla dichiarazione Iva annuale emerge un credito il contribuente può chiedere in tutto o in parte il rimborso di questa eccedenza detraibile all’atto della presentazione della dichiarazione se:

a) l’attività realizzata comporta l’effettuazione di operazioni soggette ad imposta con aliquote inferiori a quelle dell’imposta relativa agli acquisti e alle importazioni;

b) effettua operazioni non imponibili di cui agli articoli 8, 8-bis e 9 per un ammontare superiore al 25% dell’ammontare complessivo di tutte le operazioni effettuate;

c) richiede il rimborso limitatamente all’imposta relativa all’acquisto o all’importazione di beni ammortizzabili, nonché di beni e servizi per studi e ricerche;

d) effettua prevalentemente operazioni non soggette all’imposta ex articoli da 7 a 7-septies;

e) si tratta di un soggetto non stabilito.

Inoltre, il contribuente può chiedere il rimborso del credito se dalle dichiarazioni dei due anni precedenti risultano eccedenze detraibili; in questo caso il rimborso può essere richiesto per un ammontare non superiore al minore dei suddetti importi, senza che ricorrano i presupposti indicati in precedenza.

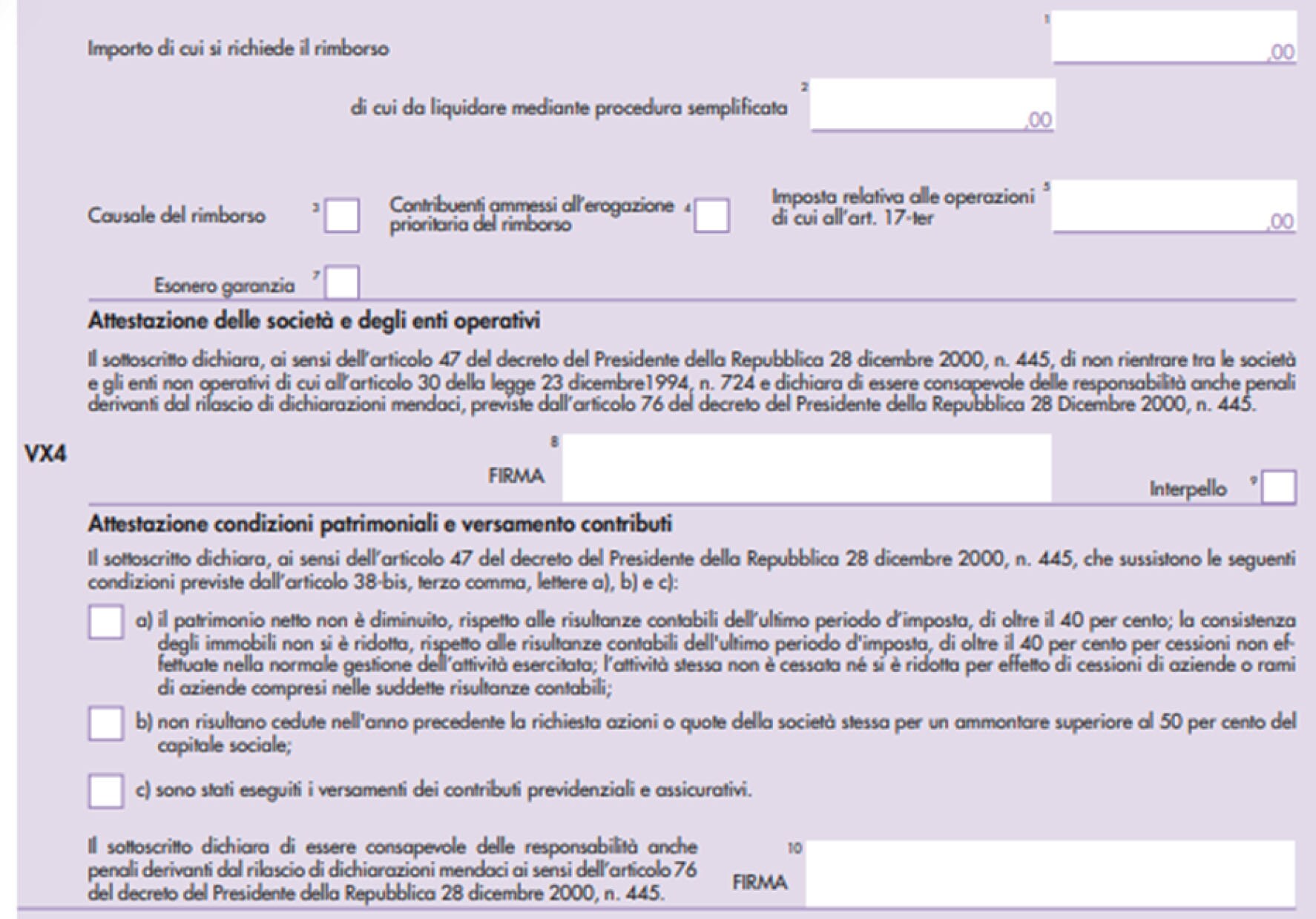

La scelta di voler richiedere a rimborso il credito Iva che emerge dalla dichiarazione Iva annuale va indicata nel quadro VX del modello.

Nel quadro, infatti, va indicata la “determinazione dell’Iva da versare o a credito”. In caso di Iva a credito, va compilato il rigo VX4 per l’importo dell’Iva da chiedere a rimborso, mentre va compilato il rigo VX5 per l’importo da riportare in detrazione o in compensazione

4. La garanzia per il credito Iva o visto di conformità

Il rimborso del credito Iva di importo inferiore a 30mila euro, rispetto alla disciplina previgente, non deve più essere garantito, né deve essere apposto il visto di conformità o la dichiarazione sostitutiva nella dichiarazione Iva annuale (in precedenza il limite era fissato a 15mila euro);

Per i crediti Iva di importo superiore ad euro 30mila, l’articolo 38-bis, comma 3, del Dpr 633/1972, prevede che occorre procedere con la prestazione di una garanzia per l’importo del credito, della durata di tre anni dal momento dell’esecuzione (erogazione) del rimborso ovvero, se inferiore, della durata pari al periodo mancante al termine di decadenza dell’accertamento. Alternativamente il contribuente può apporre il visto di conformità nella dichiarazione Iva annuale (o la sottoscrizione alternativa di cui all’articolo 10, comma 7, Dl 78/2009), unitamente alla dichiarazione sostitutiva di atto notorio che attesti la sussistenza delle seguenti condizioni soggettive del contribuente:

a) il patrimonio netto non è diminuito, rispetto alle risultanze contabili dell’ultimo periodo d’imposta, di oltre il 40%; la consistenza degli immobili non si è ridotta, rispetto alle risultanze contabili dell’ultimo periodo d’imposta, di oltre il 40% per cessioni non effettuate nella normale gestione dell’attività esercitata; l’attività stessa non è cessata né si è ridotta per effetto di cessioni di aziende o rami di aziende compresi nelle suddette risultanze contabili;

b) non risultano cedute, se la richiesta di rimborso è presentata da società di capitali non quotate nei mercati regolamentati, nell’anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50% del capitale sociale;

c) sono stati eseguiti i versamenti dei contributi previdenziali e assicurativi.

L’apposizione del visto di conformità va rilasciata nell’apposita sezione del quadro generale della dichiarazione Iva annuale:

La dichiarazione sostitutiva di atto notorio che attesta la sussistenza dei requisiti sopra indicati, va invece sottoscritta direttamente nel rigo VX4 del quadro VX della dichiarazione, in cui vanno indicate anche le cause (ovvero i presupposti) in base alle quali il rimborso può essere richiesto.

In mancanza delle suddette attestazioni, ovvero per i seguenti soggetti (c.d. a rischio):

- soggetti passivi che esercitano un’attività d’impresa da meno di due anni;

- soggetti passivi ai quali, nei due anni antecedenti la richiesta di rimborso, sono stati notificati avvisi di accertamento o di rettifica da cui risulti, per ciascun anno, una differenza tra gli importi accertati e quelli dell’imposta dovuta o del credito dichiarato superiore:

1) al 10% degli importi dichiarati se questi non superano 150mila euro;

2) al 5% degli importi dichiarati se questi superano 150mila euro ma non superano 1.500.000 euro;

3) all’1% degli importi dichiarati, o comunque a 150mila euro, se gli importi dichiarati superano 1.500.000 euro;

è necessario prestare idonea garanzia, per una durata pari a tre anni dall’esecuzione del rimborso, ovvero, se inferiore, al periodo mancante al termine di decadenza dell’accertamento.

La garanzia può essere prestata sotto forma di cauzione in titoli di Stato o garantiti dallo Stato, al valore di borsa, ovvero di fideiussione rilasciata da una banca o da una impresa commerciale che a giudizio dell’Amministrazione finanziaria offra adeguate garanzie di solvibilità ovvero di polizza fideiussoria rilasciata da un’impresa di assicurazione o ancora tramite assunzione diretta da parte della società capogruppo.

L’articolo 9-bis, comma 11, del Dl 50/2017 riconosce, in relazione ai diversi livelli di affidabilità fiscale conseguenti all’applicazione degli Isa, l’esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi Iva per un importo non superiore a 70mila euro annui.

L’articolo 19, comma 3, del Dlgs 13/2024 (decreto sul concordato preventivo biennale) dispone che per i periodi d’imposta oggetto del concordato preventivo biennale sono riconosciuti i benefici, compresi quelli relativi all’Iva, previsti dal citato articolo 9-bis, comma 11. I soggetti interessati possono avvalersi di tali benefici già a partire dal primo dei due anni di decorrenza del concordato, ovvero dal 2024.

Se successivamente al rimborso del credito Iva viene notificato un avviso di rettifica o di accertamento, il contribuente dovrà versare all’Ufficio le somme che, secondo l’atto, risultano indebitamente rimborsate, unitamente agli interessi nella misura del 2% annuo dalla data del rimborso, a meno che non presenti in alternativa tempestivo ricorso, assistito comunque dalla medesima garanzia sopra indicata e fino a quando l’accertamento non sia divenuto definitivo (c.d. garanzia sine die).Nel caso i cui il contribuente non abbia effettuato il riversamento o non abbia presentato ricorso assistito da garanzia sine die, l’Ufficio può escutere la garanzia già prestata.

5. La sospensione del rimborso del credito Iva

L’articolo 23 del Dlgs 472/1997 prevede che l’erogazione del rimborso del credito Iva può essere sospesa nei casi in cui sia stato notificato un avviso di accertamento, un atto di contestazione o di irrogazione delle sanzioni, ancorché si tratti di atti non definitivi.

L’orientamento costante della giurisprudenza, soprattutto della Corte di Giustizia Ue, è quello secondo cui gli Stati membri, anche se dispongono di una certa discrezionalità e libertà di manovra nello stabilire le modalità concrete per l’esecuzione dei rimborsi, non possono e non devono ledere comunque il principio fondamentale di neutralità del sistema tributario dell’Iva, gravando pertanto il soggetto passivo del peso di tale imposta.

Pertanto, nel caso in cui un soggetto passivo invochi, nell’ambito di un procedimento di verifica fiscale, l’esistenza di una parte non controversa di credito Iva, l’Amministrazione finanziaria è tenuta comunque a rimborsare la parte eccedente che è in grado di identificare in modo chiaro, preciso e inequivocabile, indipendentemente dalla conclusione di tale procedimento.

Seppur i giudici della Suprema Corte hanno sollevato dei dubbi di legittimità, non mancano casi in cui l’Ufficio abbia applicato, cumulativamente rispetto all’articolo 38-bis, anche l’articolo 23 del Dlgs 472/1997, che disciplina, più in generale, “la sospensione dei rimborsi e compensazioni” qualora sia stato notificato un atto di irrogazione di sanzioni o un avviso di accertamento per qualsiasi tributo e non solo ai fini Iva (cfr. sentenza della Corte di cassazione 2320 del 31 gennaio 2020). L’inammissibilità della sospensione del rimborso sui crediti Iva è stata ribadita anche dalla sentenza 3986 del 13 febbraio 2024. Nel caso di specie, l’agenzia delle Entrate aveva sospeso il rimborso ai sensi dell’articolo 23 Dlgs 472/1997 e, poco dopo la prestazione da parte del contribuente di garanzia, aveva richiesto un’ulteriore garanzia ex articolo 38-bis Dpr 633/1972. Si era quindi verificata la duplicazione di garanzie che le Sezioni Unite ritengono appunto illegittima.

6. Il credito Iva non richiesto a rimborso nella dichiarazione Iva annuale

Oltre che con la dichiarazione annuale Iva, la richiesta di rimorso può essere presentata anche per ciascuno dei primi tre trimestri dell’anno, presentando domanda tramite il modello Iva TR.