1. In sintesi

Con l’avvicinarsi della fine dell’anno per le società estere prive di stabile organizzazione in Italia occorre fare il punto delle fatture ricevute e quelle da ricevere entro il 31 dicembre dell’anno in corso, al fine di ottimizzare la procedura di richiesta di rimborso dell’Iva a credito maturata entro il 30 settembre dell’anno successivo.

Al riguardo, l’articolo 38-ter del Dpr Iva disciplina la procedura di rimborso dell’Iva assolta in Italia da soggetti non residenti sul territorio nazionale, non appartenenti alla Comunità Europea e privi di rappresentante fiscale o identificazione diretta. Tale ipotesi potrebbe verificarsi in caso di operazioni triangolari nelle quali non vi è coincidenza fra il flusso di fatturazione e il flusso fisico di consegna dei beni o ancora nel caso di operazioni con soggetti non stabiliti in Italia (ad esempio prestazioni di servizi su immobili siti in Italia). Analizziamo di seguito le fasi da seguire.

2. La condizione

L’articolo 38-ter, richiamando l’articolo 38-bis2 del decreto Iva, prevede che una società priva di stabile organizzazione e non residente in Italia né in alcun altro paese della Comunità europea possa, a condizione di reciprocità, richiedere il rimborso dell’Iva assolta per l’acquisto di beni e servizi nel territorio dello Stato, pur in assenza di rappresentante fiscale.

Per tali rimborsi provvede il Centro Operativo di Pescara - quale ufficio competente dell’agenzia delle Entrate - entro sei mesi dalla ricezione della richiesta di rimborso ovvero, in caso di richiesta di informazioni aggiuntive, entro otto mesi dalla medesima (in caso di ritardo, sono dovuti interessi salvo inerzia del richiedente nel fornire le integrazioni).

Il caso pratico

la società italiana Alfa vende alla società svizzera Beta merci presenti sul territorio italiano occupandosi della consegna al cliente finale di Beta, Gamma società stabilità in Italia. L’intero flusso della merce è effettuato in Italia (dal momento che il trasferimento fisico della merce avviene da Alfa a Gamma) mentre, ai fini della fatturazione, Alfa fatturerà con IVA e Beta fatturerà a Gamma in reverse charge.

La società svizzera pertanto maturerà un credito Iva derIvante dall’acquisto imponibile Iva al 22% e dalla vendita a Gamma secondo il meccanismo del reverse charge ex articolo 17, comma 2 (per il quale il debitore di imposta è il cessionario).

Dopo aver verificate le condizioni previste dall’articolo 38-ter ovvero: a) reciprocità di trattamento degli operatori italiani nello Stato estero di appartenenza del soggetto passivo (la reciprocità è attualmente riconosciuta per Norvegia, Israele, Svizzera, Regno Unito), b) assenza di operazioni attive territorialmente rilevanti in Italia eccetto quelle emesse in regime di reverse charge, c) detraibilità in Italia dell’Iva chiesta a rimborso, è possibile richiedere il rimborso dell’Iva a credito senza che sia necessario ricorrere all’identificazione diretta.

3. Come richiedere il rimborso

1. Occorre presentare un’apposita istanza - Modello Iva 79 - al Centro operativo di Pescara quale Agenzia competente alla lavorazione della pratica, entro e non oltre il 30 settembre dell’anno successivo a quello cui si riferisce la richiesta (quale termine perentorio), con una delle seguenti modalità:

- raccomandata A/R;

- corriere;

- consegna a mano

Si specifica che in caso di invio tramite raccomandata A/R e tramite corriere, per il rispetto del termine, farà fede la data di spedizione;

2. Se la richiesta riguarda un periodo inferiore all’anno l’importo minimo dell’Iva da chiedere è pari ad euro 400. Se invece la richiesta riguarda guarda un intero anno solare, l’importo minimo è pari ad euro 50.

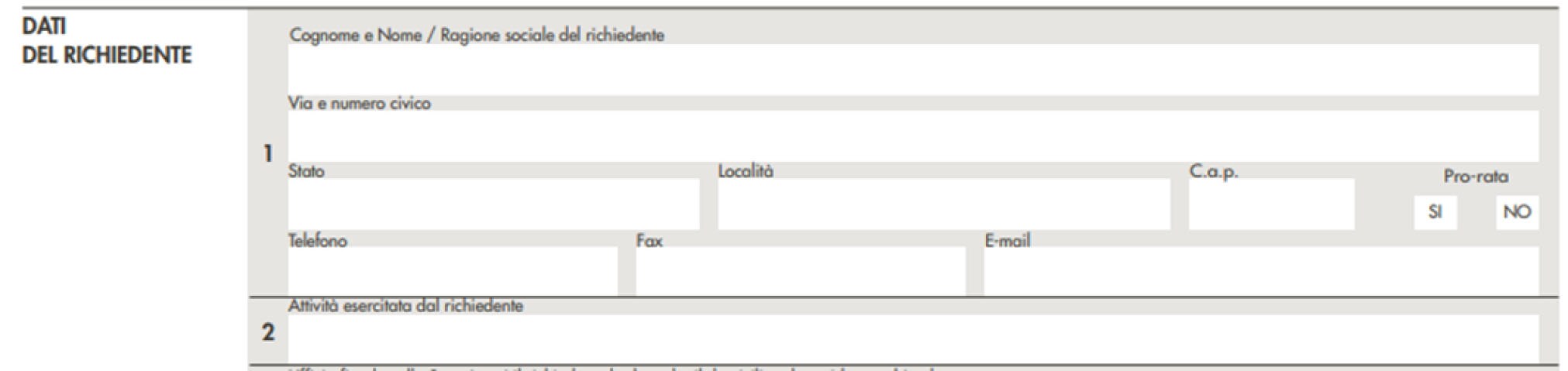

3. Le informazioni richieste nel modello includono, fra le altre, i dati anagrafici del richiedente ovvero della società estera stabilita extra-Ee e indicazione relatIva all’applicazione del pro-rata: il rimborso compete in ragione della percentuale di detrazione applicata nello Stato membro di stabilimento; pertanto, occorrerà fleggare “si” qualora il richiedente sia assoggettato a pro-rata di detrazione Iva nel proprio Stato.

4. Al suddetto modello, occorre anche allegare ulteriore documentazione, ovverosia:

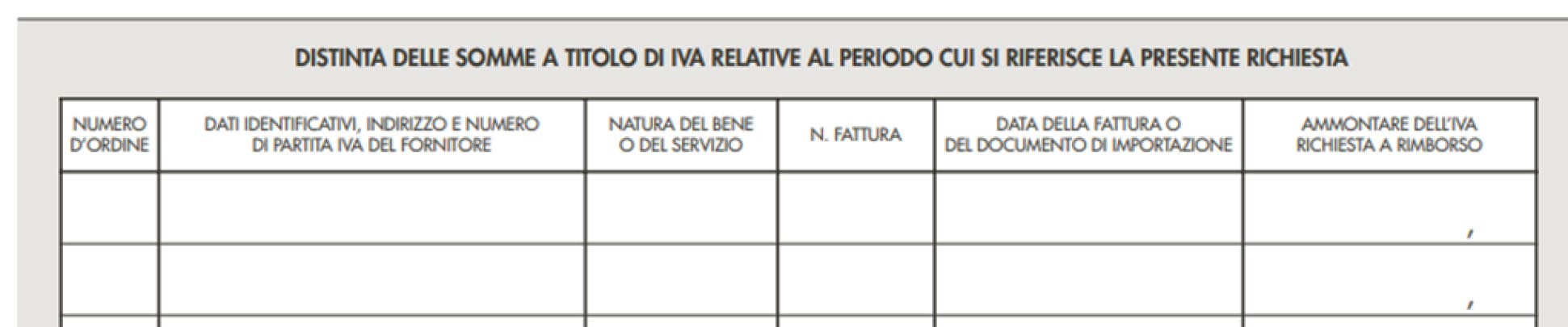

- le fatture di acquisto in originale (che saranno incluse anche nella distinta delle somme all’interno del Modello Iva 79);

- la documentazione da cui si evince il pagamento delle fatture e coordinate bancarie;

- un’attestazione rilasciata dall’Amministrazione dello Stato in cui è stabilito il richiedente dalla quale risulta la sua qualità di soggetto passivo IVA, nonché la data di decorrenza di tale iscrizione.