1. In sintesi

La Rottamazione-quinquies è entrata nel pieno della sua fase operativa. A pochi giorni dalla scadenza del 30 giugno 2026, entro la quale devono essere comunicate le risposte alle domande di adesione presentate entro il 30 aprile scorso, l’agenzia delle Entrate-Riscossione ha reso disponibili le “Comunicazioni delle somme dovute”, con l’esito della richiesta, il dettaglio degli importi da corrispondere e i moduli di pagamento delle rate.

Per coloro che hanno presentato la domanda tramite il servizio in area riservata sul sito dell’Ader, la comunicazione è disponibile esclusivamente in quella stessa area, a cui si accede con le credenziali Spid, Cie e Cns e, per professionisti e imprese, anche con le credenziali dell’agenzia delle Entrate.

Invece, per i contribuenti che hanno presentato la domanda di adesione attraverso l’area pubblica del sito, la comunicazione, oltre a essere presente nell’area riservata, è inviata anche con lettera raccomandata oppure tramite Pec, a seconda del domicilio indicato dal richiedente in fase di presentazione della domanda.

La novità, annunciata con un apposito comunicato di Ader del 23 giugno, è stata accompagnata anche dall’aggiornamento delle Faq dedicate alla Rottamazione-quinquies, con ulteriori chiarimenti operativi sulle modalità di gestione degli adempimenti a carico dei contribuenti.

Dal 31 luglio 2026 prenderà poi avvio la fase dei pagamenti che possono essere effettuati in un’unica soluzione oppure in forma rateale, fino a un massimo di 54 rate in 9 anni.

Considerato l’avvicinarsi delle prossime scadenze, chi intende definire i propri debiti, beneficiando dell’azzeramento di sanzioni e interessi, è chiamato a pianificare per tempo i dovuti versamenti, così da evitare errori o ritardi che potrebbero compromettere i benefici ottenuti.

Al contempo, l’attenzione deve restare alta anche sul fronte degli enti locali, chiamati entro il 31 luglio a decidere se aderire alla Rottamazione-quinquies. L’eventuale adesione può infatti offrire ai contribuenti ulteriori opportunità di regolarizzazione, interessando Imu, Tari, canoni patrimoniali, sanzioni amministrative e altre entrate di competenza comunale o regionale.

2. Le scadenze dei pagamenti

Ricevuta la comunicazione delle somme dovute, contenente l’esito di accoglimento dell’istanza, il prospetto riepilogativo dei carichi ammessi alla definizione agevolata, gli importi da versare e il calendario delle relative scadenze, il contribuente è tenuto ad effettuare il versamento del quantum dovuto secondo le scadenze previste nel piano di pagamento prescelto in sede di adesione.

In particolare, al momento della presentazione della domanda, il contribuente ha potuto optare per il pagamento in un’unica soluzione, da effettuarsi entro il 31 luglio 2026, oppure per il pagamento rateale. In quest’ultimo caso, la Rottamazione-quinquies consente di dilazionare il debito fino a un massimo di 9 anni, mediante il versamento di 54 rate bimestrali di pari importo, secondo il seguente calendario:

- prime tre rate: con scadenza il 31 luglio 2026, il 30 settembre 2026 e il 30 novembre 2026;

- rate successive: con scadenza il 31 gennaio, il 31 marzo, il 31 maggio, il 31 luglio, il 30 settembre e il 30 novembre di ciascun anno, a partire dal 2027;

- ultime tre rate: con scadenza il 31 gennaio 2035, il 31 marzo 2035 e il 31 maggio 2035.

In caso di pagamento dilazionato, sulle somme dovute si applicano interessi nella misura del 3% annuo, calcolati a decorrere dal 1° agosto 2026.

Resta fermo che la possibilità di beneficiare del numero massimo di rate previsto dalla normativa è subordinata al rispetto dell’importo minimo di 100 euro per ciascuna rata. Pertanto, qualora la ripartizione del debito in base al piano richiesto determini rate di importo inferiore a tale soglia, il numero delle rate sarà ridotto d’ufficio nella misura strettamente necessaria a garantire il rispetto dell’importo minimo per ciascuna rata (v. Faq n. 6).

Come precisato da Ader nel comunicato del 23 giugno 2026, alla comunicazione delle somme dovute sono allegati i moduli di pagamento relativi alle prime 10 rate del piano di definizione agevolata. Per i contribuenti che hanno scelto una rateazione più lunga (cioè più di 10 rate), gli ulteriori moduli di pagamento saranno presto disponibili sempre nell’area riservata del sito e, soltanto a coloro che hanno presentato la domanda attraverso l’area pubblica, saranno anche inviati, prima della scadenza dell’undicesima rata, al domicilio indicato nella domanda di adesione.

Si ricorda, inoltre, che sul sito dell’agenzia delle Entrate-Riscossione è disponibile un apposito calendario aggiornato delle scadenze relative alle diverse procedure di definizione agevolata (c.d. “Rottamazioni”), utile per monitorare gli adempimenti, come illustrato nella seguente schermata:

3. I servizi online: domiciliazione delle rate e ContiTu

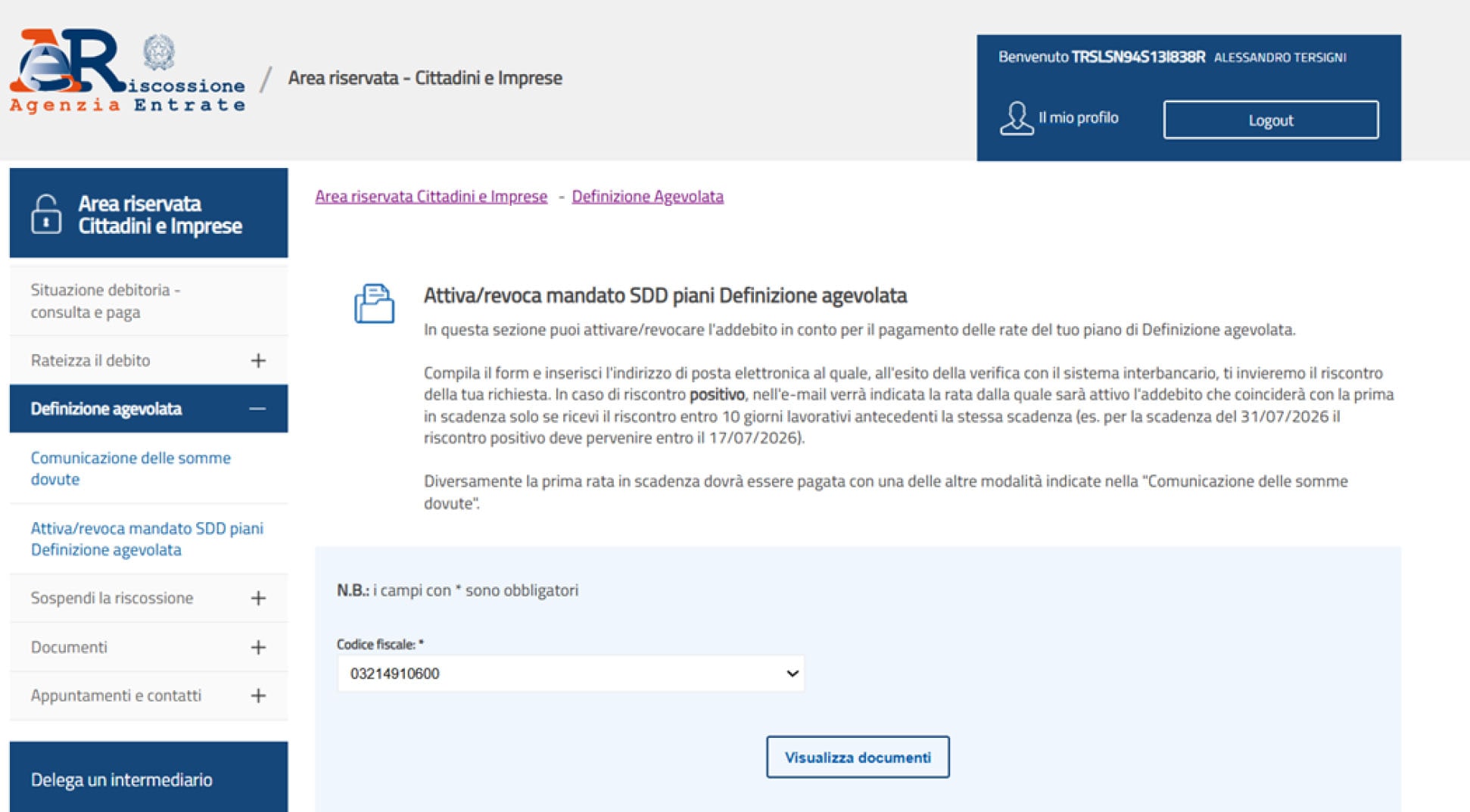

La comunicazione delle somme dovute contiene, inoltre, le informazioni per chiedere l’attivazione dell’addebito diretto delle rate della definizione agevolata sul conto corrente, anche intestato ad altro soggetto, se autorizzato.

In particolare, la richiesta di domiciliazione bancaria può essere presentata presso gli sportelli di Ader oppure, in modalità telematica, tramite il servizio “Attiva/revoca mandato SDD piani di Definizione agevolata”, ora disponibile nell’area riservata del sito istituzionale.

Per attivare l’addebito diretto, il contribuente deve indicare gli estremi del conto corrente sul quale intende domiciliare i pagamenti, compilando l’apposito campo relativo all’Iban, nonché fornire le informazioni richieste e prestare i consensi necessari al trattamento dei dati e alle procedure di sicurezza previste dal servizio. Completata la procedura, la richiesta può essere trasmessa direttamente online.

A seguito dell’invio, il contribuente riceverà una e-mail di presa in carico contenente il numero identificativo della richiesta e, successivamente, l’Agente della riscossione provvederà a effettuare le opportune verifiche, fornendo il relativo riscontro.

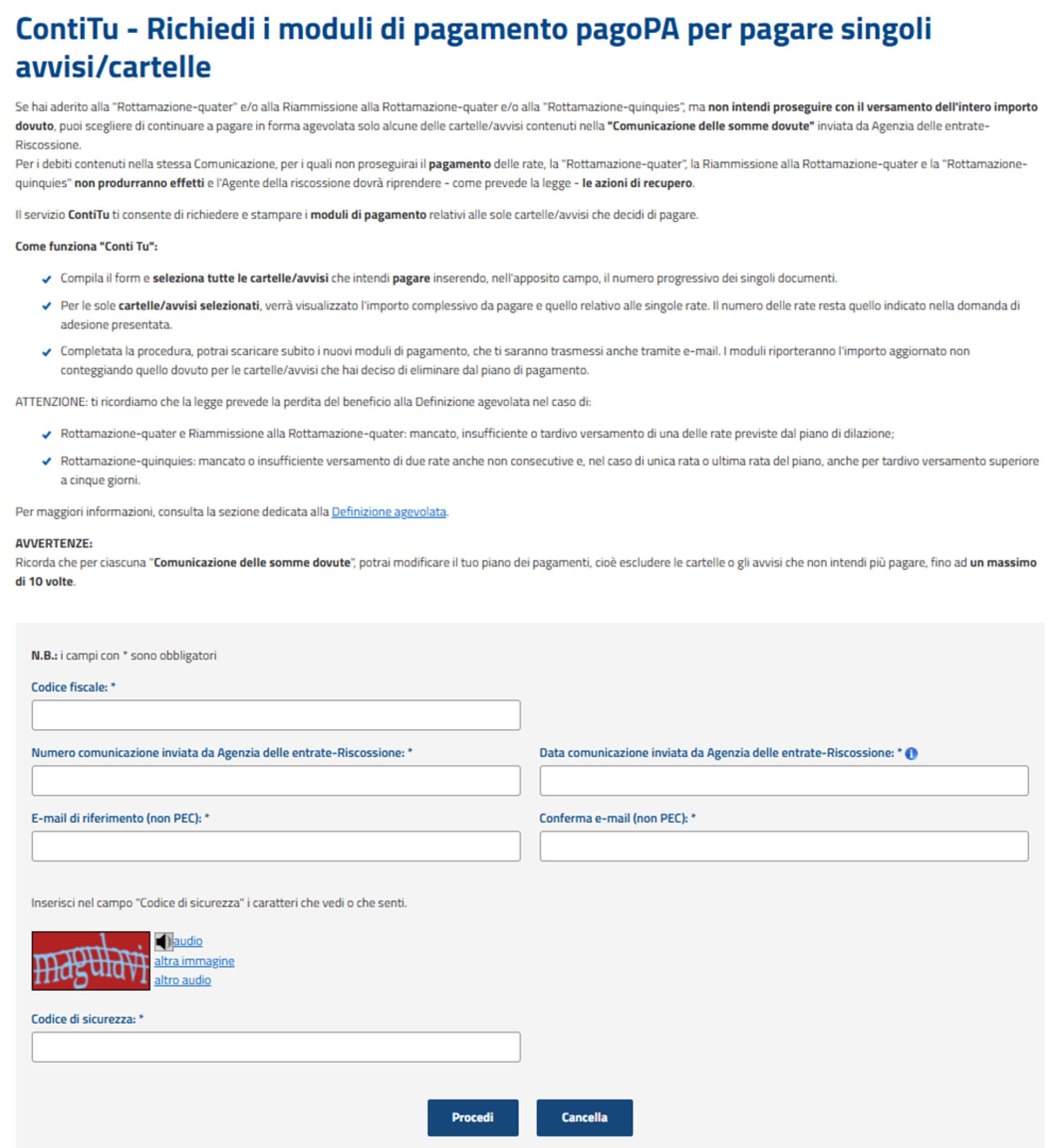

Contestualmente, è stato reso disponibile anche ContiTu, il servizio accessibile dall’area pubblica del sito di Ader, che consente al contribuente di scegliere di pagare in via agevolata soltanto alcuni degli avvisi/cartelle contenuti nella comunicazione delle somme dovute.

Come precisato nella nuova Faq n. 9, il servizio ContiTu consente ai contribuenti di rimodulare l’importo totale dovuto del piano di adesione alla Rottamazione-quinquies e richiedere i nuovi moduli di pagamento delle rate con gli importi aggiornati, ripartiti secondo il numero di rate originariamente scelto in fase di adesione.

Per utilizzare il servizio è sufficiente indicare il codice fiscale dell’intestatario della comunicazione, il numero e la data del documento, una e-mail dove ricevere il riscontro della richiesta e indicare il progressivo delle cartelle (riportato nel prospetto di sintesi presente nella comunicazione) per le quali si desidera proseguire con il pagamento agevolato. Una volta confermata l’operazione, il contribuente riceverà all’indirizzo di posta elettronica indicato il nuovo piano e i relativi moduli di pagamento aggiornati.

Attenzione

Per i restanti debiti riportati nella comunicazione e non inseriti nella rimodulazione, la Rottamazione-quinquies non produrrà alcun effetto e l’agente della Riscossione dovrà riprendere le attività di recupero previste dalla legge.

4. Decadenza e limiti della tolleranza dei 5 giorni

Particolare attenzione meritano le Faq n. 10 e n. 11, che intervengono su uno degli aspetti più delicati della definizione agevolata, vale a dire le cause di decadenza e gli effetti derivanti dal mancato rispetto delle scadenze previste.

In base ai chiarimenti forniti, la Rottamazione-quinquies diviene inefficace in caso di mancato, insufficiente o tardivo versamento:

a) dell’unica rata prevista in caso di pagamento in soluzione unica;

b) di due rate, anche non consecutive, qualora abbia optato per il pagamento dilazionato;

c) dell’ultima rata del piano rateale.

Inoltre, tra i profili di maggiore interesse affrontati con l’aggiornamento delle Faq figura la cosiddetta tolleranza di 5 giorni, inizialmente non prevista dalla disciplina originaria della Rottamazione-quinquies e successivamente ripristinata in sede di conversione del Dl 38/2026 (c.d. Decreto fiscale). Tale previsione, tuttavia, non opera in via generalizzata, ma è espressamente limitata alle sole ipotesi di cui alle lettere a) e c), vale a dire al versamento dell’unica rata e dell’ultima rata del piano rateale.

Recependo la modifica normativa, l’agenzia delle Entrate-Riscossione ha chiarito, nella Faq n. 10, che il margine di tolleranza di 5 giorni opera esclusivamente in tali due ipotesi.

Pertanto, il versamento effettuato entro i 5 giorni successivi alla scadenza sarà considerato tempestivo e non comporterà la perdita dei benefici della definizione agevolata. Diversamente, per le rate intermedie del piano di pagamento non è prevista alcuna analoga forma di salvaguardia. Resta pertanto confermata la regola secondo cui il contribuente decade dal beneficio qualora ometta il pagamento di due rate, anche non consecutive.

Il chiarimento si riflette anche sulla Faq n. 11, dedicata al pagamento in un’unica soluzione. Mentre nella versione precedente il mancato pagamento entro il 31 luglio 2026 comportava automaticamente la decadenza, con l’aggiornamento del 5 giugno scorso è stato precisato che il versamento sarà considerato valido se effettuato entro i 5 giorni successivi alla scadenza. Ne consegue che i contribuenti che hanno optato per il pagamento in un’unica soluzione potranno effettuare il versamento entro la soglia di tolleranza prevista, e cioè entro il 5 agosto 2026, senza perdere i benefici della Rottamazione-quinquies.

Sul tema, occorre ricordare che le conseguenze della decadenza risultano particolarmente gravose.

In primo luogo, i versamenti eventualmente già effettuati sono considerati meri acconti sulle somme complessivamente dovute.

Inoltre, riprendono a decorrere i termini di prescrizione e decadenza relativi ai carichi interessati e l’Agente della riscossione può avviare nuove procedure cautelari o esecutive ovvero proseguire quelle già sospese a seguito della presentazione della domanda di adesione.

A ciò si aggiunge un ulteriore effetto pregiudizievole: i debiti oggetto della definizione agevolata non potranno più essere rateizzati ai sensi dell’articolo 19 Dpr 602/1973.

Particolare cautela è richiesta anche con riferimento al meccanismo di imputazione dei pagamenti, che può celare alcune insidie. Difatti, come chiarito dalla Faq n. 12, la legge consente al contribuente di rimanere in arretrato con una sola rata del piano senza decadere immediatamente dalla definizione agevolata; tuttavia, è stato precisato che la rata versata dopo quella rimasta insoluta viene imputata alla rata precedente rimasta integralmente/parzialmente non pagata. Ne consegue che il contribuente potrebbe ritenere di aver regolarmente versato l’ultima rata del piano quando, in realtà, il relativo pagamento è stato utilizzato per coprire una rata precedente. In tale ipotesi, dal punto di vista sostanziale, l’ultima rata risulterebbe ancora insoluta e si configurerebbe una delle cause di decadenza espressamente previste dalla legge. Per tale ragione, è consigliabile verificare attentamente non solo l’avvenuto pagamento delle somme dovute, ma anche la corretta sequenza dei versamenti effettuati.

Esempio pratico

Si consideri un piano di pagamento articolato in tre rate con scadenza il 31 luglio 2026, il 30 settembre 2026 e il 30 novembre 2026. Se il contribuente versa la prima rata, omette la seconda e successivamente paga la terza, il versamento effettuato il 30 novembre 2026 verrà imputato alla rata del 30 settembre 2026 rimasta insoluta.

In tale caso, pertanto, si avrà la decadenza dal beneficio della Rottamazione-quinquies.

5. La rottamazione degli enti locali

L’articolo 10-quinquies Dl 38/2026, convertito con modificazioni dalla legge 88/2026, ha esteso la Rottamazione-quinquies anche a tutti i debiti, tributari e non, risultanti dai carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al dicembre 2023 dalle Regioni e dagli enti locali, con esclusione di quelli derivanti da pronunce di condanna della Corte dei conti.

L’applicazione della misura è subordinata all’adozione da parte dell’ente interessato di un apposito provvedimento da pubblicare sul proprio sito istituzionale e da trasmettere all’agenzia delle entrate-Riscossione, secondo le modalità che quest’ultima ha indicato sul proprio sito internet.

La misura in esame riguarda esclusivamente i carichi affidati ad Ader e non riguarda, invece, i tributi locali gestiti in proprio (riscossione diretta) o affidati a concessionari privati. Per tali fattispecie, la legge 199/2025 riconosce agli enti territoriali la possibilità di emanare apposite delibere e regolamenti per introdurre una definizione agevolata autonoma, che sarà gestita secondo le modalità decise da ciascun ente.

6. Le novità previste dal Dl Carburanti-ter

Con le modifiche al Dl 63/2026 (c.d. Dl Carburanti-ter) è stato rivisto il calendario della Rottamazione-quinquies degli enti locali, concedendo termini più ampi sia agli enti territoriali sia ai contribuenti interessati. L’intervento si è reso necessario in considerazione delle tempistiche particolarmente ristrette originariamente previste, oggetto di critiche anche da parte di Ifel e Anci, soprattutto con riferimento ai numerosi Comuni interessati dalle consultazioni elettorali svoltesi nei mesi di maggio e giugno 2026.

Occorre, tuttavia, evidenziare che il disegno di legge di conversione del Dl Carburanti-ter non ha ancora completato il proprio iter parlamentare. Difatti, a seguito delle modifiche apportate dalla Camera, il provvedimento è stato nuovamente trasmesso al Senato per la terza lettura. La conversione in legge deve avvenire necessariamente entro il 29 giugno prossimo.

La principale modifica riguarda il termine entro il quale gli enti possono deliberare l’adesione alla procedura.

La scadenza, inizialmente fissata al 30 giugno 2026, è stata prorogata al 31 luglio 2026, consentendo agli enti locali un margine temporale più adeguato per valutare l’opportunità di aderire alla misura.

Contestualmente, sono state differite anche le successive scadenze operative:

- dal 16 ottobre al 15 dicembre 2026 i contribuenti potranno presentare la domanda di adesione alla definizione agevolata (in luogo del precedente periodo 16 settembre – 31 ottobre 2026), esclusivamente con modalità telematiche;

- dal 15 ottobre 2026, l’agenzia delle entrate-Riscossione renderà disponibili ai debitori, nell’area riservata del proprio sito internet istituzionale, i dati necessari a individuare i carichi definibili;

- l’Agente della riscossione comunicherà l’ammontare delle somme dovute a titolo di Definizione agevolata entro il 28 febbraio 2027 (anziché entro il 31 dicembre 2026);

- il pagamento potrà essere effettuato in unica soluzione entro il 31 marzo 2027 o nel numero massimo di 54 rate bimestrali, di pari ammontare, con scadenza il 31 marzo, il 31 maggio, il 31 luglio, il 30 settembre e il 30 novembre 2027. Le rate dalla sesta alla cinquantaquattresima scadranno il 31 gennaio, il 31 marzo, il 31 maggio, il 31 luglio, il 30 settembre e il 30 novembre di ciascun anno a decorrere dal 2028. In caso di pagamento rateale, si applicano gli interessi al tasso del 3% annuo a decorrere dal 1° aprile 2026;

- gli effetti sospensivi sulle dilazioni di pagamento di cui all’articolo 1, comma 94, lettera a), legge 199/2025, già in essere si produrranno dal 31 marzo 2027.

7. Sanzioni e multe stradali

Per le sanzioni amministrative diverse da quelle tributarie, comprese le violazioni del Codice della strada, il beneficio non comporta l’abbattimento della sanzione principale.

In tali casi, la definizione agevolata opera limitatamente sugli importi accessori, consentendo lo stralcio degli interessi comunque denominati - inclusi quelli previsti dall’articolo 27, comma 6, legge 689/1981 e dall’articolo 30 Dpr 602/1973 – nonché delle somme maturate a titolo di aggio.