1. In sintesi

Ultima chiamata per i soggetti interessati ad aderire alla cd. rottamazione quinquies (articolo 1, comma da 82 a 101, legge 199/2025) che consente di regolarizzare la propria posizione con il Fisco, versando unicamente le somme dovute a titolo di capitale e quelle maturate a titolo di rimborso spese per le procedure esecutive e per i diritti di notifica.

Dal punto di vista operativo, i contribuenti possono presentare domanda di adesione, entro e non oltre il 30 aprile 2026, accedendo con le credenziali alla propria area riservata del portale www.agenziariscossione.gov.it, senza necessità di allegare alcuna documentazione oppure utilizzando il servizio presente nell’area pubblica del portale stesso e allegando, solo in quest’ultimo caso, obbligatoriamente la documentazione prevista per il riconoscimento. Successivamente, entro il 30 giugno 2026, agenzia delle Entrate-Riscossione comunicherà l’ammontare complessivo delle somme dovute, nonché quello delle singole rate, che non può essere inferiore a 100 euro, e la data di scadenza di ciascuna di esse.

A coloro che hanno aderito tramite area riservata, tale comunicazione sarà resa disponibile esclusivamente in tale area.

Dal 31 luglio 2026 prenderà poi avvio la fase dei pagamenti che potranno essere effettuati in un’unica soluzione oppure in forma rateale, fino a un massimo di 54 rate in nove anni.

Considerata la necessità di svolgere adeguate valutazioni preliminari e l’imminenza della scadenza, chi intende definire i propri debiti, beneficiando dell’azzeramento di sanzioni e interessi, è tenuto ad attivarsi quanto prima.

2. Come richiedere il Prospetto informativo

La domanda di adesione alla rottamazione-quinquies deve essere presentata esclusivamente in via telematica, entro il 30 aprile 2026, tramite il sito web dell’agenzia delle Entrate-Riscossione.

Prima di procedere con l’invio, i contribuenti possono tuttavia richiedere il cd. “Prospetto informativo” al fine di conoscere preventivamente i debiti che rientrano nella definizione agevolata.

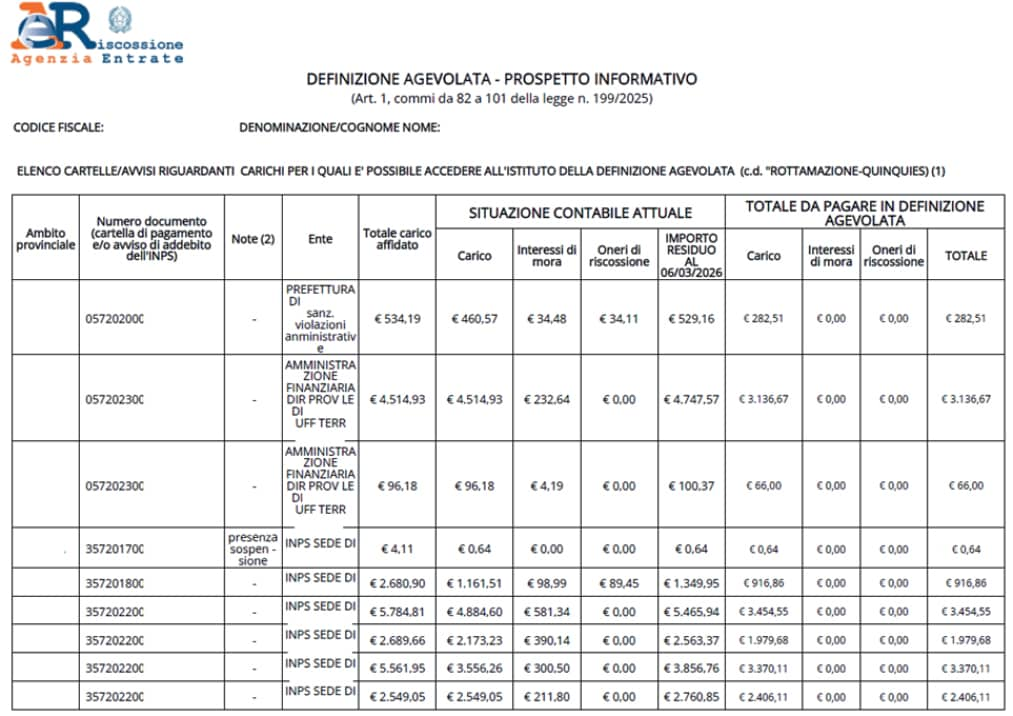

Il documento contiene l’elenco delle cartelle di pagamento e/o avvisi di addebito Inps definibili, nonché l’indicazione delle somme dovute in caso di adesione, al netto di eventuali diritti di notifica, spese per procedure esecutive e interessi di dilazione previsti in caso di pagamento rateale.

Si tratta di uno strumento particolarmente utile per il contribuente, il quale può così acquisire una visione puntuale della propria posizione debitoria, verificare i carichi definibili e valutare consapevolmente il piano di pagamento e il numero di rate più sostenibile.

Due le modalità previste per ottenere il Prospetto informativo:

Area Riservata

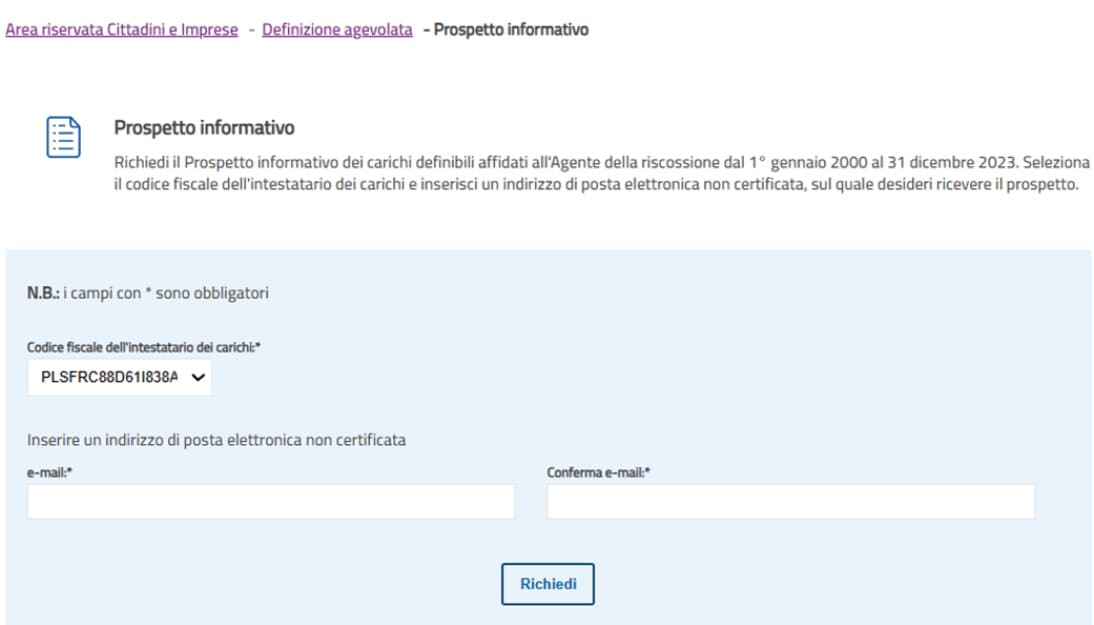

La richiesta in area riservata è la più rapida e non richiede l’allegazione di documenti di riconoscimento, in quanto avviene tramite autenticazione con Spid, Cie o Cns e, per professionisti e imprese, anche tramite le credenziali dell’agenzia delle Entrate. Gli intermediari fiscali possono operare per conto dei propri assistiti attraverso l’area riservata EquiPro.

Una volta effettuato l’accesso, è sufficiente selezionare il codice fiscale dell’intestatario dei carichi e indicare un indirizzo di posta elettronica ordinaria sul quale ricevere il prospetto

Entro circa 12 ore dall’invio della richiesta viene inviata una e-mail contenente un link, valido 120 ore, per il download del documento (salvo eventuali ritardi dovuti a un elevato numero di richieste).

Area pubblica

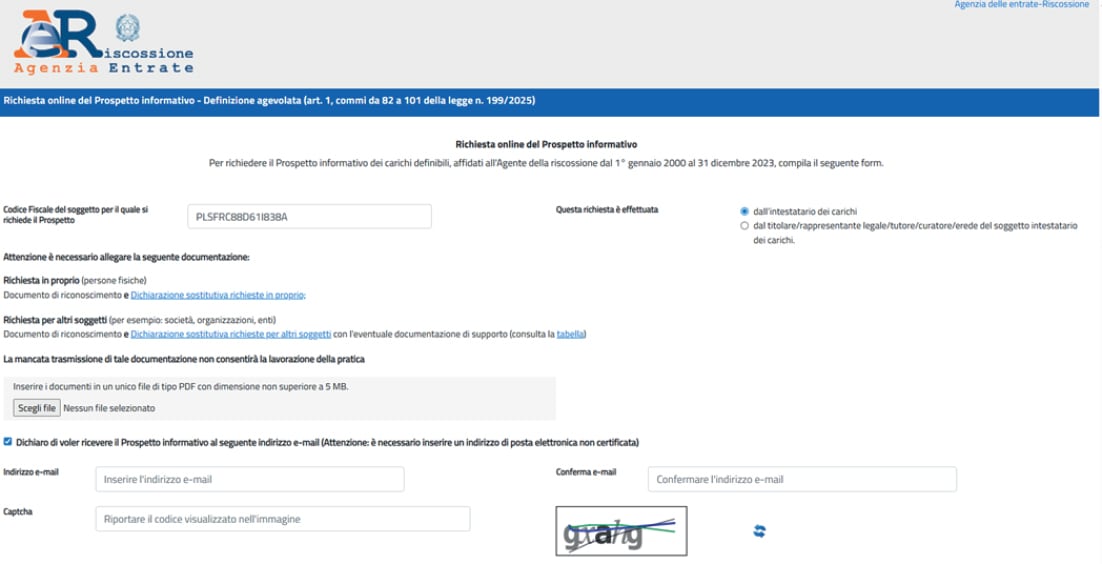

Diversamente, la richiesta tramite area pubblica, accessibile dal sito dell’agenzia delle Entrate-Riscossione, presenta tempistiche più lunghe e richiede l’allegazione di specifica documentazione, variabile in funzione del soggetto richiedente. A tal fine, Ader ha predisposto una Tabella riepilogativa che distingue tra persone fisiche, persone giuridiche (di diritto privato e pubblico), enti privi di personalità giuridica, organizzazioni di volontariato e procedure concorsuali.

In ogni caso, è sempre necessario allegare una dichiarazione sostitutiva, scaricabile direttamente dal sito istituzionale, differenziata a seconda che la richiesta sia presentata in proprio (persone fisiche) ovvero per conto di altri soggetti (ad esempio società, enti o organizzazioni).

Così, ad esempio, una persona fisica intestataria dei carichi deve allegare, in un unico file (dimensione massima 5 MB), una dichiarazione sostitutiva sottoscritta ai sensi degli articoli 46 e 76 del Dpr 445/2000 e una copia del documento di identità in corso di validità. Nel caso di un condominio, invece, occorre invece allegare la dichiarazione dell’amministratore attestante la propria carica, il verbale di nomina assembleare con indicazione della data e il relativo documento di identità.

La procedura in area pubblica si articola in più fasi: dapprima viene inviata una e-mail con un link da convalidare entro 72 ore; successivamente, una seconda comunicazione attesta la presa in carico della richiesta; infine, qualora la documentazione sia corretta, viene trasmessa una terza e-mail contenente il link per scaricare il Prospetto informativo entro i successivi 5 giorni, decorso il quale sarà necessario effettuare una nuova richiesta.

Di seguito si riporta un esempio di Prospetto informativo:

3. Come presentare domanda di adesione

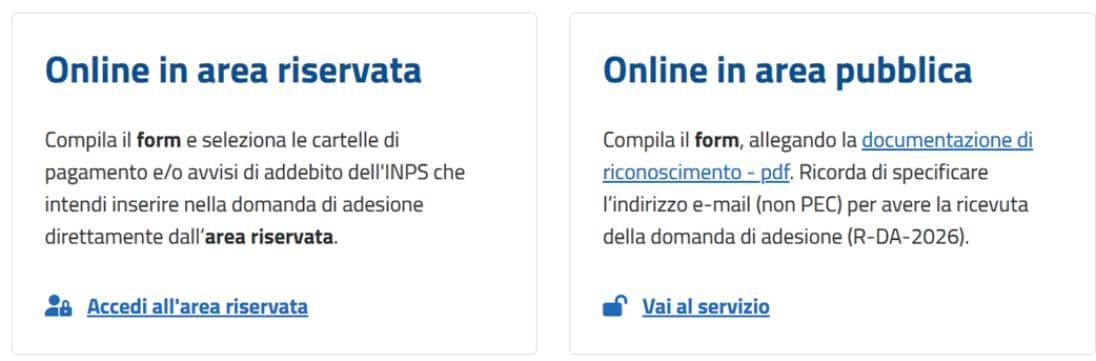

Anche per quanto riguarda la presentazione della domanda alla rottamazione quinquies, è possibile avvalersi della procedura in area riservata o in area pubblica.

Area riservata

Analogamente a quanto previsto per la richiesta del Prospetto informativo, il contribuente può accedere all’area riservata mediante Spid, Cie o Cns e, per professionisti e imprese, anche tramite le credenziali dell’agenzia delle Entrate.

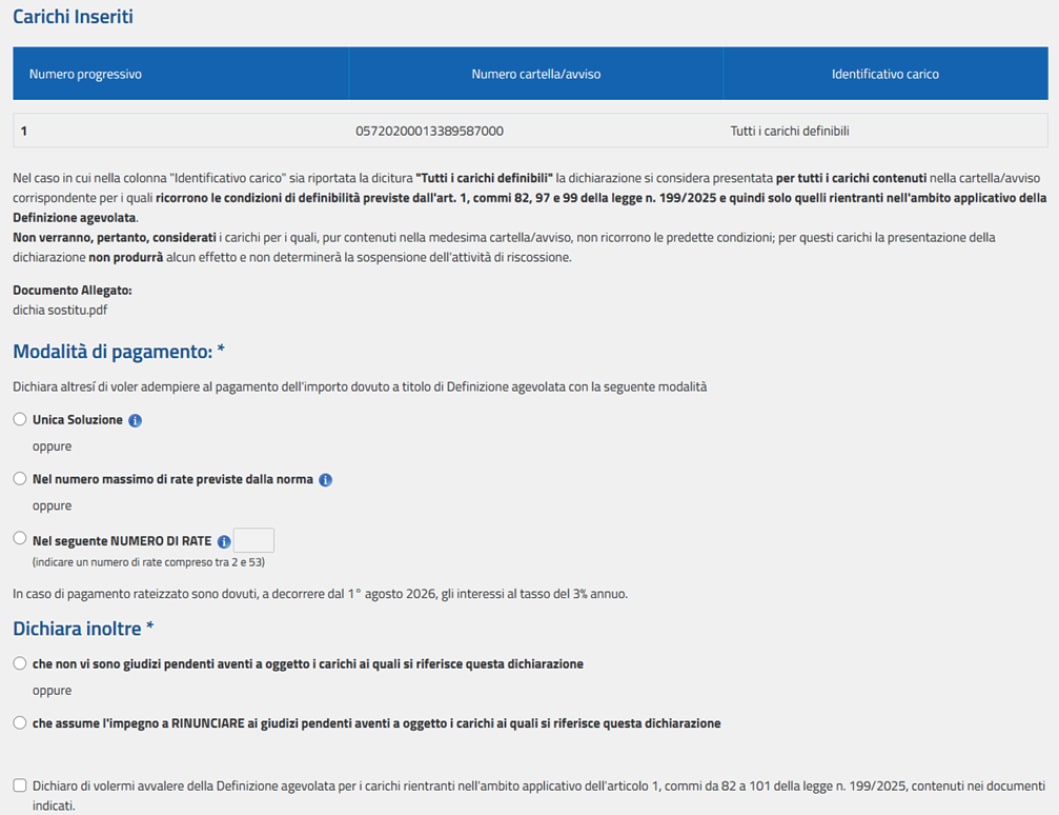

Una volta effettuato l’accesso, il sistema propone automaticamente l’elenco dei carichi “rottamabili”, consentendo all’utente di selezionare quelli di interesse da includere nella domanda. È inoltre necessario indicare se il pagamento sarà effettuato in un’unica soluzione oppure mediante rateizzazione. Al riguardo, si ricorda che l’articolo 1, comma 83, della legge 199/2025 prevede che le somme dovute possano essere versate in un’unica soluzione entro il 31 luglio 2026, ovvero in un massimo di 54 rate bimestrali di pari importo, con scadenze distribuite dal 31 luglio 2026 fino al 31 maggio 2035. In caso di pagamento rateale, sono altresì dovuti interessi al tasso del 3% annuo a decorrere dal 1° agosto 2026.

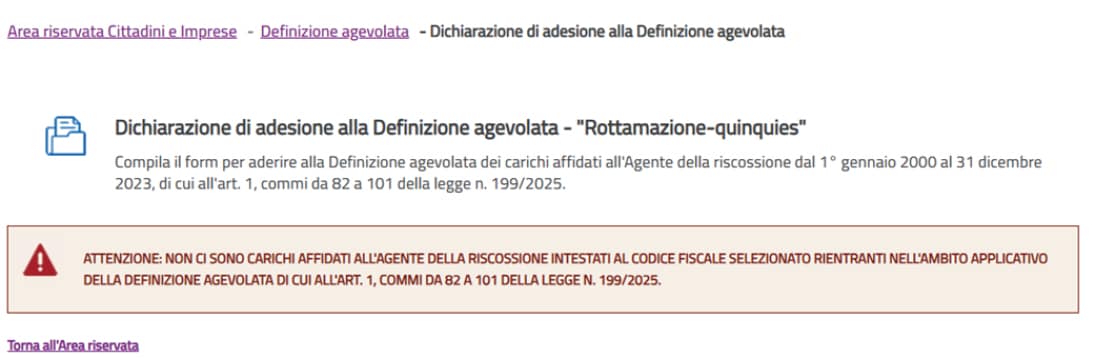

Occorre tuttavia prestare attenzione al fatto che non tutti i debiti possono essere oggetto di definizione agevolata. Difatti, nel caso in cui non ricorrano i requisiti previsti dalla normativa, il sistema non consentirà né l’accesso alla procedura né la selezione dei carichi, come evidenziato anche nella schermata seguente.

A tal proposito, si ricorda che rientrano nell’ambito applicativo della rottamazione quinquies, i carichi:

- affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023;

- derivanti dall’omesso versamento di imposte risultanti dalle dichiarazioni annuali e dalle attività di cui agli articoli 36-bis e 36-ter del Dpr 600/1973, e articoli 54-bis e 54-ter del Dpr 633/1972;

- derivanti dall’omesso versamento di contributi previdenziali dovuti all’Inps, con esclusione di quelli richiesti a seguito di accertamento;

- riguardanti le sanzioni amministrative irrogate per violazioni del codice della strada di cui al Dlgs 285/1992, dalle competenti amministrazioni dello Stato (Prefetture).

Tali carichi possono essere definiti anche se già oggetto di precedenti misure agevolative, ad eccezione di quelli inclusi in piani di Rottamazione-quater o di riammissione alla Rottamazione-quater per i quali, alla data del 30 settembre 2025, risultano versate tutte le rate scadute alla medesima data.

Per contro, come chiarito dall’agenzia delle Entrate-Riscossione, restano esclusi dalla definizione agevolata:

- le cartelle con carichi relativi a multe per violazioni del Codice della strada irrogate dalla polizia locale del Comune (Faq 3);

- le cartelle Tari emesse dai Comuni in quanto la norma non prevede la possibilità di aderire alla rottamazione-quinquies, per carichi affidati dagli enti locali e dalle regioni (Faq 4);

- i carichi derivanti da avvisi di accertamento emessi dall’agenzia delle Entrate (Faq 5).

Area pubblica

In alternativa, la domanda di adesione può essere presentata attraverso il servizio disponibile nell’area pubblica del sito, senza necessità di autenticazione, ma con obbligo di allegare la documentazione di riconoscimento, come riepilogata nell’apposita Tabella presente sul sito.

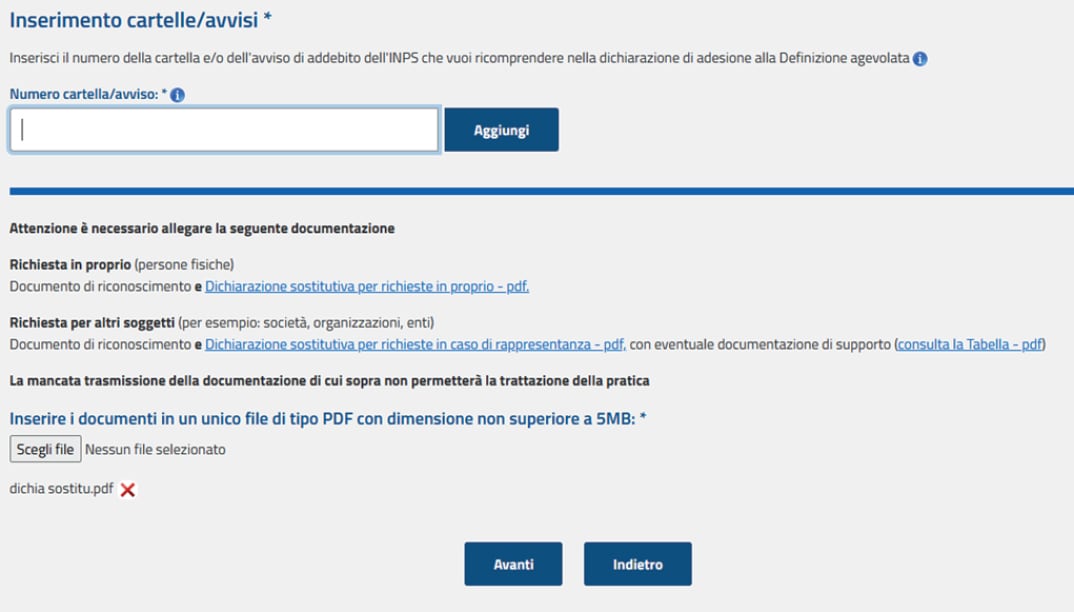

Nella sezione “Definizione agevolata (rottamazione-quinquies)”, è necessario compilare la domanda inserendo, tra l’altro, un indirizzo mail dove ottenere la ricevuta di presentazione e soprattutto i numeri identificativi delle cartelle di pagamento o degli avvisi di addebito dell’Inps che si vogliono includere nella definizione, allegando la documentazione di riconoscimento prevista.

Una volta inseriti i dati richiesti e allegata la documentazione, il sistema richiede di specificare le modalità di pagamento e di rendere le dichiarazioni obbligatorie previste.

Solo a seguito del completamento di tali passaggi la domanda può essere validamente trasmessa.

4. L comunicazione delle somme dovute e pagamenti

Entro il 30 giugno 2026 Ader invierà ai contribuenti che hanno aderito una comunicazione contenente l’ammontare complessivo delle somme dovute e i moduli di pagamento precompilati.

Una volta ottenuto il piano di pagamento, il contribuente potrà, a partire dal 31 luglio 2026, procedere al versamento delle somme dovute, avvalendosi dei canali di pagamento indicati nella Faq 14, vale a dire:

- Sito istituzionale;

- App EquiClick;

- Domiciliazione sul conto corrente secondo le indicazioni che verranno riportate nella

- Comunicazione delle somme dovute

- Moduli di pagamento utilizzabili nei circuiti di pagamento di: o sportelli bancari; o uffici postali; o home banking; o ricevitorie e tabaccai; o sportelli bancomat (Atm) che hanno aderito ai servizi Cbill; o Postamat;

- Sportelli di agenzia delle Entrate-Riscossione prenotando un appuntamento.

5. La sospensione ed estinzione dei giudizi pendenti

Ai sensi dall’articolo 1, comma 87, della legge 199/2025, il contribuente che intende aderire alla rottamazione con riferimento a carichi oggetto di giudizi pendenti, è tenuto a dichiarare espressamente, nella domanda di adesione, la propria volontà di rinunciare agli stessi.

La presentazione dell’istanza determina la sospensione del giudizio, previa produzione di copia della dichiarazione di adesione e nelle more del pagamento della prima o unica rata delle somme dovute.

L’estinzione viene dichiarata dal giudice dietro presentazione, da parte del debitore o dell’agenzia delle Entrate – Riscossione che sia parte nel giudizio o, in sua assenza, da parte dell’ente creditore, della dichiarazione di adesione contenuta nella domanda di adesione, della comunicazione delle somme dovute nonché della documentazione attestante il versamento della prima o unica rata (sul tema si vedano anche le recenti sentenze gemelle 5889 e 5890 del 15 marzo 2026 delle Sezioni unite della Cassazione).

La scelta di aderire alla definizione agevolata richiede tuttavia particolare cautela. In caso di decadenza dalla rottamazione – ad esempio per tardivo versamento rispetto alla scadenza prevista, non essendo più previsto il beneficio dei 5 giorni di tolleranza – il contribuente, oltre a perdere i benefici della sanatoria, si troverebbe ad aver rinunciato alla prosecuzione di un giudizio che avrebbe potuto avere esito a lui favorevole.