1. In sintesi

È stato approvato, con il provvedimento dell’agenzia delle Entrate 20 ottobre 2025, prot. n. 390054/2025, il nuovo modello, corredato dalle relative istruzioni, per la comunicazione dell’opzione per il regime speciale di tassazione delle Siiq (società di investimento immobiliare quotate) e delle Siinq (società di investimento immobiliare non quotate), previsto dall’articolo 1, commi da 119 a 141-bis, della legge 27 dicembre 2006, n. 296.

2. Nuovo modello di comunicazione

L’articolo 1, commi da 119 a 141-bis, della legge 27 dicembre 2006, n. 296 (legge Finanziaria 2007) ha introdotto un regime speciale opzionale che dispiega effetti sia civilistici che fiscali per le società per azioni le cui azioni sono negoziate in mercati regolamentati e che svolgono in via prevalente l’attività di locazione immobiliare.

Con il decreto Mef 7 settembre 2007, n. 174 è stata data attuazione alla disciplina del regime speciale.

Con il provvedimento direttoriale 20 ottobre 2025, prot. n. 390054/2025, l’agenzia delle Entrate ha sostituito il precedente provvedimento direttoriale 18 dicembre 2015, prot. n. 161900, per adeguare la struttura e la composizione della comunicazione alle nuove prescrizioni dettate dall’articolo 20 Dl 12 settembre 2014, n. 133 convertito in legge 11 novembre 2014, n. 164.

La finalità del provvedimento è duplice e consiste:

- da un lato nel comunicare l’esercizio dell’opzione, l’integrazione, la prosecuzione, la cessazione o la sospensione del regime speciale Siiq/Siinq;

- dall’altro lato nel permettere all’agenzia delle Entrate di gestire le posizioni fiscali dei soggetti beneficiari di tali regimi.

Si osserva che l’opzione per il regime speciale deve essere esercitata nella dichiarazione dei redditi relativa al periodo d’imposta precedente a quello per il quale il contribuente intende avvalersene.

Ne deriva che le nuove regole si applicano a partire dalle opzioni esercitate per i periodi di imposta successivi a quelli in corso al 31 dicembre 2024.

Come comunicato dall’agenzia delle Entrate, il modello di comunicazione in parola è utilizzabile dal 22 ottobre 2025.

3. Soggetti interessati

Regime speciale Siiq

Il regime speciale Siiq (società di investimento immobiliare quotate) è applicabile alle società per azioni residenti in Italia, le cui azioni sono negoziate in mercati regolamentati Ue/See inclusi nella lista di cui all’articolo 168-bis Tuir, che svolgono in via prevalente l’attività di locazione immobiliare.

La prevalenza sussiste se:

- almeno l’80% dell’attivo è costituito da immobili destinati alla locazione;

- almeno l’80% dei componenti positivi di conto economico deriva da tale attività.

Quanto ai requisiti partecipativi:

- nessun socio ha più del 60% dei diritti di voto/utile;

- almeno il 25% delle azioni è in mano a soci che non superano il 2% dei diritti di voto/utile (requisito del flottante).

Le disposizioni Siiq si applicano anche a società residenti in Ue/See (c.d. white list), limitatamente alle loro stabili organizzazioni in Italia che svolgono prevalentemente l’attività di locazione (i redditi di locazione della branch italiana sono assoggettati a imposta sostitutiva del 20%).

Regime speciale Siinq

Il regime speciale Siinq (società di investimento immobiliare non quotate) è esteso, tramite opzione congiunta, a Spa, Sapa e Srl non quotate, residenti in Italia, che svolgono prevalentemente l’attività di locazione immobiliare e hanno un capitale non inferiore a quello prescritto dall’articolo 2327 Codice civile.

Attenzione

Relativamente ai requisiti partecipativi:

- una Siiq o Siinq detiene oltre il 50% dei diritti di voto e degli utili o

- una o più Siiq/Siinq, congiuntamente a uno o più Fia (fondo di investimento alternativo) immobiliari, detengono il 100% del capitale/diritti/ utili, con almeno il 50% in capo alle Siiq/Siinq.

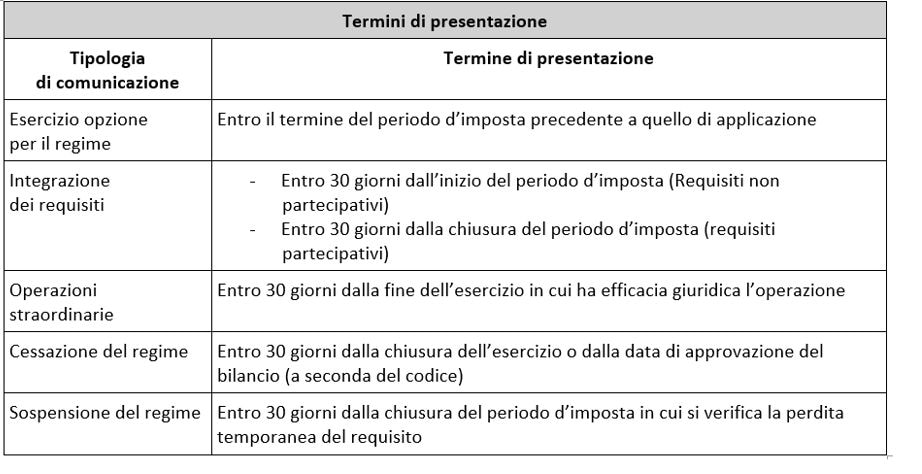

4. Oggetto della comunicazione e termini di presentazione

Il modello messo a disposizione dall’agenzia delle Entrate deve essere utilizzato per comunicare:

- l’esercizio dell’opzione per il regime di tassazione delle Siiq o delle Siinq entro il termine del periodo d’imposta precedente a quello dal quale il contribuente intende avvalersene;

- l’integrazione dell’opzione in caso di intervenuta sussistenza di uno o più requisiti per la fruizione del regime speciale se gli stessi non ricorrevano al momento dell’esercizio dell’opzione o la cui assenza temporanea abbia determinato la sospensione dal regime (per requisiti diversi da quelli partecipativi, la comunicazione deve essere presentata entro 30 giorni dall’inizio del periodo d’imposta da cui si intende applicare il regime speciale, mentre per i requisiti partecipativi che non si possedevano al momento dell’esercizio dell’opzione, la comunicazione deve essere presentata entro 30 giorni dalla chiusura del periodo d’imposta da cui si intende applicare il regime speciale; entro gli stessi termini deve essere comunicato anche il ripristino del requisito partecipativo del 60% la cui carenza aveva determinato la sospensione dal regime);

- la prosecuzione del regime speciale, in caso di operazioni straordinarie, entro 30 giorni dalla fine dell’esercizio nel quale ha efficacia giuridica l’operazione straordinaria;

- la cessazione del regime speciale entro 30 giorni dalla chiusura dell’esercizio nel quale si verifica la perdita dei requisiti;

- la sospensione del regime speciale entro 30 giorni dalla chiusura del periodo d’imposta nel quale si verifica la perdita temporanea del requisito partecipativo.

Nota bene

Se il termine cade di sabato/festivo, la comunicazione slitta al primo giorno lavorativo successivo.

La presentazione della comunicazione deve essere effettuata per via unicamente telematica:

- direttamente dai soggetti abilitati;

- tramite intermediario abilitato;

- tramite una società del gruppo (se il richiedente fa parte di un gruppo societario);

- tramite gli intermediari indicati nell’articolo 3, comma 3, Dpr 322/1998.

5. Contenuto dettagliato

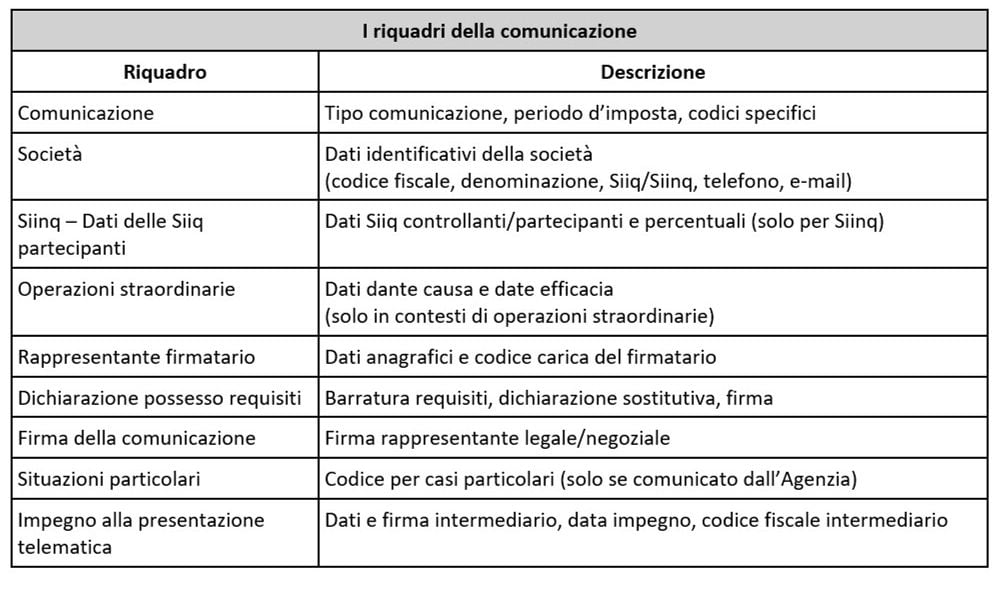

La comunicazione per il regime di tassazione delle Siiq e delle Siinq si compone di 8 riquadri:

1. Comunicazione;

2. Società (codice fiscale e denominazione della società);

3. Siinq - dati delle Siiq partecipanti (solo se la comunicazione riguarda una Siinq);

4. Contenuto (codice fiscale della Siiq controllante e delle altre Siiq partecipanti);

5. Operazioni straordinarie (solo in tale casistica);

6. Rappresentante firmatario della comunicazione;

7. Dichiarazione di possesso requisiti (autocertificazione ai sensi degli articoli 46 e 47 Dpr 445/2000);

8. Impegno alla presentazione telematica.

6. Compilazione

Nel riquadro “Comunicazione” deve essere barrata la casella corrispondente al tipo di comunicazione che si effettua, e, negli appositi campi, deve essere indicato il periodo d’imposta (data iniziale e finale) dal quale si producono gli effetti della comunicazione.

Esempio 1

In caso di esercizio dell’opzione, occorre indicare il periodo d’imposta dal quale la società intende avvalersi del regime speciale, mentre in caso di integrazione dei requisiti, deve essere indicato il periodo d’imposta da cui decorre l’applicazione del regime

Per comunicare l’esercizio dell’opzione si barra la casella “Opzione”.

La casella “Operazioni straordinarie” deve essere barrata, per contro, dall’avente causa, che non si era avvalso del regime speciale, per comunicare la volontà di proseguire il regime speciale del dante causa, nel caso di incorporazione di una Siiq o di una Siinq o fusione cui partecipa una Siiq o una Siinq.

Esempio 2

La Bolaffini Spa con azioni negoziate nei mercati regolamentati che svolge in via prevalente l’attività di locazione immobiliare, con esercizio coincidente con l’anno solare, esercita l’opzione per il regime speciale di tassazione delle Siiq e Siinq per il periodo di imposta 2025 ai sensi dell’articolo 1, comma 120, legge Finanziaria 2007.

Come deve esprimere la società l’opzione per il regime di favore?

Nel riquadro dedicato alla “Comunicazione” il contribuente deve barrare la casella “Opzione”.