1. In sintesi

Dal 1° gennaio 2025 gli investimenti in start up innovative possono godere della detrazione fiscale del 65% (in precedenza era il 50%). Tale possibilità non è, tuttavia, automatica, ma occorre rispettare determinati requisiti previsti dalla legge e attuare, prima di effettuare l’investimento, un’apposita procedura sul portale del Mimit.

A tale novità se ne aggiunge una seconda, prevista dalla legge 162/2024, costituita dalla possibilità di convertire la suddetta detrazione in credito di imposta.

2. La procedura per ottenere la detrazione del 65%

Per non perdere il diritto alla detrazione 65% è molto importante conoscere la procedura delineata dall’articolo 5 del decreto 28 dicembre 2020.

In primo luogo, si sottolinea che la procedura deve essere posta in essere prima dell’effettuazione dell’investimento, in quanto è pensata per consentire al Mimit la verifica del plafond de minimis in capo alla start up che ha ricevuto l’investimento.

L’impresa beneficiaria deve presentare un’istanza tramite una piattaforma informatica, alla quale si accede dal sito https://padigitale.invitalia.it/, tramite Spid, Cie o Cns del legale rappresentante della start up.

Oltre ai dati anagrafici della start up e dell’’investitore, è richiesta l’indicazione:

- del tipo di investimento (diretto o indiretto);

- dell’eventuale appartenenza dell’impresa ad una “impresa unica” secondo la definizione del regolamento UE 2023/2831 del 13 dicembre 2023, di cui si dirà oltre.

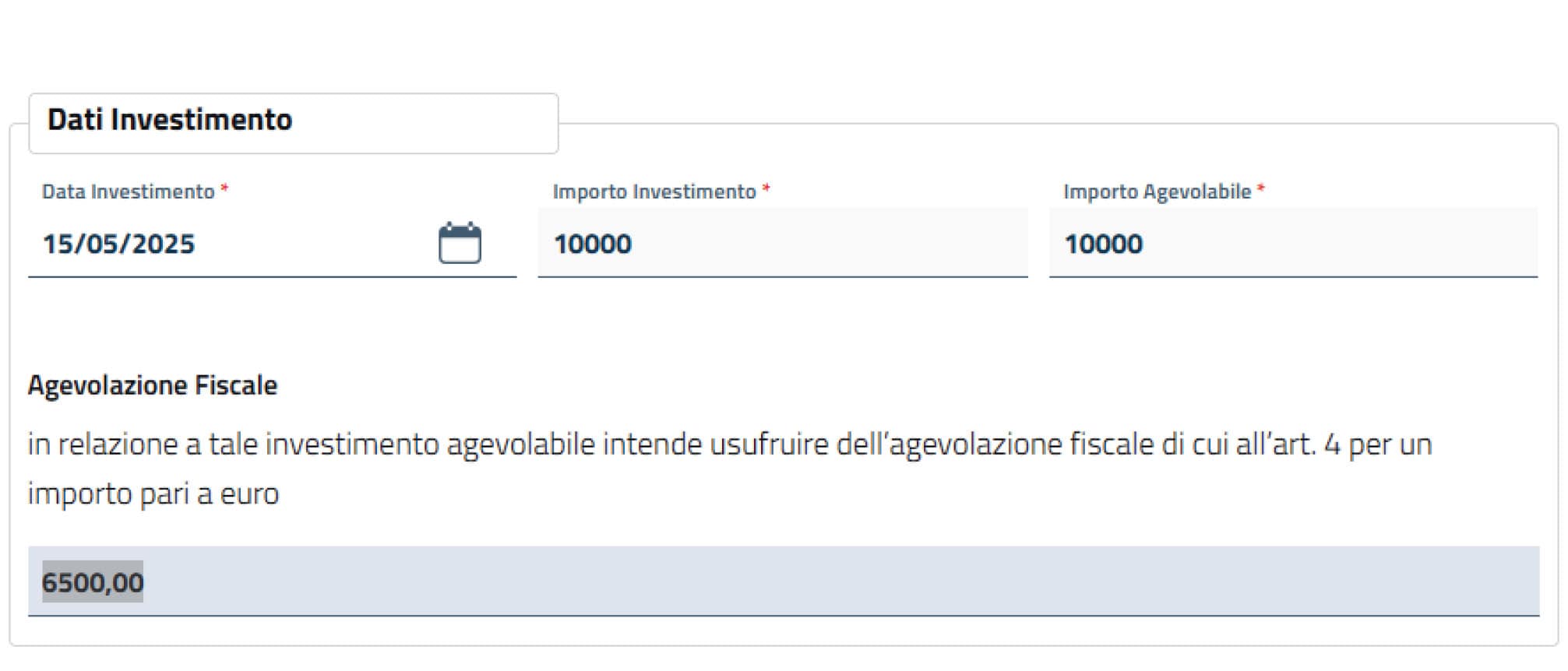

Naturalmente, viene richiesto anche l’importo complessivo dell’investimento (capitale e sovrapprezzo): la procedura calcola automaticamente l’importo della detrazione; recentemente, il calcolo è stato aggiornato per tener conto dell’incremento della detrazione dal 50% al 65%, come evidenziato dall’immagine che segue:

Compilati tutti i campi, la procedura rilascia una ricevuta che deve essere scaricata, firmata dal legale rappresentante con firma digitale e caricata nuovamente sulla piattaforma.

A questo punto viene inviato all’investitore un messaggio Pec con la certificazione dell’investimento e della detrazione spettante.

È, quindi, necessario che ogni investitore possegga un indirizzo Pec.

La certificazione costituisce il solo documento necessario per godere della detrazione, da rilasciare all’agenzia delle Entrate in caso di controlli sul modello Redditi del contribuente.

Tuttavia, si sottolinea che è prassi dell’amministrazione finanziaria richiedere anche altri documenti (a titolo esemplificativo):

- in primis, il piano degli investimenti (business plan) previsto dall’articolo 5, comma 1, lettera b), del decreto interministeriale del 7 maggio 2019 per l’agevolazione 30% (dove, si ricorda, deve anche essere indicata una strategia di exit, vale a dire la modalità con cui l’investitore può monetizzare l’investimento: quotazione in borsa, acquisto della start up da parte di un fondo di investimento, ecc.);

- l’atto notarile di aumento di capitale;

- la copia del bonifico.

3. L’incremento dal 50% al 65% e le nuove esclusioni

La legge 193/2024, con l’articolo 31 ha incrementato dal 50% al 65% la detrazione per investimenti in start up innovative di cui all’articolo 29-bis Dl 179/2012, convertito, con modificazioni, dalla legge 221/2012.

Ai sensi della novella normativa, la detrazione maggiorata in parola decorre dagli investimenti effettuati a partire dal 1° gennaio 2025, e non si applica più alle pmi innovative.

È il caso di ricordare anche che la detrazione del 65% si applica solo agli investimenti effettuati da persone fisiche, e che - in deroga al principio di cassa - il momento in cui si considera effettuato l’investimento coincide con quello in cui viene depositata la pratica di aumento di capitale presso il registro imprese.

Occorre, pertanto, fare attenzione agli aumenti di capitale effettuati in prossimità della fine del periodo di imposta e, ove necessario, chiedere al notaio che l’atto venga depositato prima del 31 dicembre.

Infine, si sottolinea che:

- si applica alle sole start up innovative fino al terzo anno di iscrizione nella sezione speciale del registro delle imprese. È appena il caso di sottolineare che tale termine iniziale (iscrizione nella sezione speciale) non coincide con il termine iniziale a partire dal quale una impresa si considera una start up innovativa (iscrizione nel registro imprese); ad oggi non sono stati forniti chiarimenti sulle modalità di gestione di tale discrasia temporale;

- non compete qualora l’investimento “produca una partecipazione qualificata superiore al 25% del capitale sociale o dei diritti di governance”;

- non compete qualora “il contribuente sia anche fornitore di servizi alla start up, direttamente ovvero anche attraverso una società controllata o collegata, per un fatturato superiore al 25% dell’investimento portato a beneficio”.

4. Il regolamento de minimis

Come detto, l’agevolazione del 65% costituisce un aiuto di stato in regime de minimis.

Gli aiuti concessi in “de minimis” costituiscono un’eccezione alla regola generale del Trattato sul funzionamento dell’Unione europea (Tfue) che impedisce agli Stati membri di concedere alle imprese agevolazioni che siano considerate aiuti di stato e che potrebbero alterare la concorrenza all’interno dell’Ue.

Una delle eccezioni a questo principio generale è proprio rappresentata dagli aiuti concessi nell’ambito del regime “de minimis”, vale a dire aiuti considerati di importanza minore poiché di importo limitato, per i quali si ritiene quindi che non siano in grado di alterare la concorrenza.

La Comunità europea ha, pertanto, introdotto delle soglie oltre le quali una agevolazione fiscale non può più essere considerata “minore” e, quindi, non può essere concessa dal singolo Stato membro, senza una preventiva autorizzazione comunitaria.

Il regolamento UE 2831/2023 del 13 dicembre 2023 ha modificato sotto più aspetti la possibilità di usufruire delle agevolazioni fiscali che rientrino nell’ambito del c.d. de minimis.

Ci si riferisce all’incremento della soglia di investimenti agevolabili ed alla modifica del periodo di monitoraggio.

In particolare, il limite generale per investimenti in regime de minimis, che prima era fissato in 200.000 euro in 3 esercizi, è stato innalzato a 300.000 euro in tre anni a decorrere dal 1° gennaio 2024.

L’articolo 3 del nuovo regolamento recita testualmente che “Le misure di aiuto che soddisfano le condizioni di cui al presente regolamento sono considerate misure che non soddisfano tutti i criteri di cui all’articolo 107, paragrafo 1, del trattato e, pertanto, non sono soggette all’obbligo di notifica di cui all’articolo 108, paragrafo 3, del trattato; l’importo complessivo degli aiuti de minimis concessi da uno Stato membro a un’impresa unica non supera 300 000 Eur nell’arco di tre anni”.

Come si vede, la modifica non ha interessato solo l’importo massimo, bensì anche la modalità di calcolo del periodo di riferimento, che non è più riferibile a tre esercizi finanziari: occorre fare riferimento alla data di effettiva concessione dell’aiuto.

Si tratta, quindi, di un triennio “mobile”, che obbliga a monitorare con attenzione le date degli investimenti tenendo conto che il momento in cui si considera effettuato non è quello dell’effettiva erogazione dell’apporto (a titolo di capitale e sovrapprezzo) a favore della start up, bensì quello di deposito della pratica di aumento di capitale presso il registro delle imprese.

Occorre appena sottolineare che rientrano nel regime de minimis altre misure agevolative, che concorrono anch’esse all’utilizzo del plafond e che devono, quindi, essere conteggiate nel limite dei 300.000 euro.

A mero titolo di esempio e con riguardo alle start up e pmi innovative rientrano nel novero degli aiuti de minimis:

- le agevolazioni del bando innovation manager;

- la concessione del mutuo bancario a valere sul Fondo nazionale di garanzia;

- le agevolazioni per innovazione o investimenti per l’avvio dell’attività o l’adeguamento (digitale, ad esempio) relativi a bandi della rete Unioncamere o delle Regioni;

- i contributi in conto interessi;

- i contributi per la formazione del personale.

Tutti questi aiuti si considerano concessi nel momento in cui vengono accordati, senza riferimento alcuno a criteri di tipo finanziario, al lordo di qualsiasi imposta o altri oneri.

5. Regime de minimis, esempio di calcolo

A questo punto può risultare utile un esempio di calcolo e, per renderlo più efficace anche in termini di differenze tra “vecchio” e “nuovo” Regolamento, oltre a riportare gli importi vengono indicate anche le date di concessione.

Esempio

Si ipotizzi che una start up, a fine 2024, abbia cumulato i seguenti contributi:

- nel 2022, 20.000 euro per un bando che prevede contributi a fondo perduto concesso in data 31/03/2022 e 50.000 euro per detrazioni 50% per investimenti ricevuti da persone fisiche, erogati in data 30/04/2022. Per l’esercizio finanziario 2022 gli aiuti di Stato ammontano quindi a 70.000 euro;

- nel 2023, 10.000 euro per una garanzia concessa per un mutuo bancario a valere sul fondo di garanzia, accordata il 31/05/2023, e 55.000 euro per detrazioni 50% per ulteriori investimenti ricevuti da persone fisiche, erogati in data 30/06/2023. Per l’esercizio finanziario 2023 gli aiuti di Stato ammontano quindi ad euro 65.000, che sommati a quelli dell’esercizio 2022 raggiungono l’importo di 135.000 euro;

- nel 2024, 65.000 euro per il bando innovation manager e 15.000 euro per contributi per la formazione del personale, concessi in data 20/12/2024. Per l’esercizio finanziario 2024 gli aiuti di Stato ammontano, quindi, a 80.000 euro, che sommati a quelli degli esercizi 2022 e 2023 raggiungono l’importo di 215.000 euro.

L’investimento in start up effettuato il 20/12/2024, secondo il precedente plafond di 200.000 euro, non avrebbe pertanto potuto godere della detrazione maggiorata del 50% (non essendo ancora in vigore quella del 65%); l’innalzamento del limite a 300.000 euro, invece, consente alla start up di usufruirne.

Inoltre, applicando il nuovo “triennio mobile”, nel corso del 2025 la start up può raccogliere:

- tra il 01/01/2025 ed il 31/03/2025, ulteriori aiuti di Stato per 85.000 euro (pari alla differenza tra 300.000 e 215.000);

- a partire dal 01/04/2025, ulteriori aiuti di Stato per 105.000 euro (pari alla somma degli 85.000 di cui al punto precedente e i 20.000 che “si liberano” in quanto esce dal triennio l’importo di 20.000 euro di cui al bando del 31/03/2022);

- a partire dal 01/05/2025, ulteriori aiuti di Stato per 155.000 euro (pari alla somma dei 105.000 di cui al punto precedente e i 50.000 che “si liberano” in quanto esce dal triennio l’importo di cui agli investimenti ricevuti il 30/04/2022;

- e così via.

Ai fini della corretta applicazione della normativa sul de minimis è necessario comprendere anche cosa intenda la normativa comunitaria per “unica impresa”.

6. L’impresa unica

Il regolamento Ue n. 2831/2023 si preoccupa anche di regolamentare la fruizione degli aiuti de minimis da parte dei gruppi di imprese.

Ai fini del regolamento, s’intende per impresa unica l’insieme delle imprese, fra le quali esiste almeno una delle relazioni seguenti:

- un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

- un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa;

- un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto concluso con quest’ultima oppure in virtù di una clausola dello statuto di quest’ultima;

- un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest’ultima.

Le entità controllate, di diritto o di fatto, dalla stessa entità devono quindi essere considerate come un’unica impresa beneficiaria.

Di conseguenza, ai fini dell’applicazione del massimale previsto dal de minimis, si dovrà tener conto degli aiuti ottenuti negli ultimi tre anni, non solo dall’impresa singola, ma anche da tutte le imprese, a monte o a valle, legate da un rapporto di controllo, nell’ambito dello stesso Stato membro.

Per tutte le aziende che hanno rapporti di controllo formali o sostanziali occorre, di conseguenza, procedere ad una attenta analisi.

Esistono poi una serie di orientamenti comuni che, benché al momento non supportati da atti normativi, sono ormai consolidati e che aiutano a risolvere alcune fattispecie particolari:

- il controllo attraverso persone fisiche non è rilevante ai fini della determinazione di una “impresa unica”. Ciò significa che un gruppo a carattere familiare, nel quale le diverse società fanno riferimento ai membri della famiglia non costituisce, di per sé, impresa unica;

- anche il fatto di avere rapporti di controllo con imprese di altri Stati non rileva ai fini dell’“impresa unica” per quanto riguarda il c.d. de minimis;

- altro caso molto dibattuto è quello di holding che detengono collegamenti di controllo con imprese che operano in settori di attività diversi. L’orientamento in questo caso è che le holding “pure” non siano da considerare ai fini della perimetrazione dell’“impresa unica”. Occorre comunque una valutazione di tipo sostanziale sull’effettiva partecipazione alla gestione delle controllate;

- “le imprese che non hanno relazioni tra di loro eccetto il loro legame diretto con lo stesso organismo pubblico non sono considerate come imprese collegate”, tenuto conto del fatto che esse “hanno un potere decisionale indipendente”.

7. La verifica del plafond per gli aiuti di Stato

Per tenere traccia dell’utilizzo, negli anni, dei contributi de minimis è possibile consultare il registro nazionale degli aiuti di Stato, dove sono raccolti gli aiuti ottenuti da ogni singola impresa.

Il registro può essere raggiunto dal seguente link https://www.rna.gov.it/trasparenza, cliccando su “Aiuti individuali”:

8. Il nuovo credito d’imposta

Con la risoluzione 28 aprile 2025, n. 30/E, l’agenzia delle Entrate ha istituito il codice tributo 7076, da utilizzare per la conversione in credito di imposta della detrazione per investimenti in start up.

Tale possibilità è stata introdotta dall’articolo 2 della legge 162/2024, il quale, limitatamente alla detrazione “maggiorata” del 65% (e quindi con esclusione della detrazione ordinaria del 30%), ha disposto che, a partire dagli investimenti effettuati dal periodo di imposta in corso al 31 dicembre 2023, la detrazione può essere trasformata in un credito di imposta, per la parte di cui il contribuente non ha potuto godere nella dichiarazione dei redditi, in quanto superiore all’imposta lorda.

L’eccedenza, quindi, può essere utilizzata in compensazione con il modello F24 ai sensi dell’articolo 17 Dlgs 241/1997.

Naturalmente, in un sistema fiscale in cui accanto all’Irpef convivono numerose flat tax, si tratta di una modifica importante che consente di usufruire della detrazione a molti soggetti prima esclusi, a partire dai contribuenti in regime forfettario.

Letteralmente, l’articolo 2 citato afferma che “qualora la detrazione sia di ammontare superiore all’imposta lorda, per l’eccedenza è riconosciuto un credito d’imposta utilizzabile nella dichiarazione dei redditi in diminuzione delle imposte dovute o in compensazione”.

Sembra, pertanto, che la trasformazione in credito di imposta sia automatica, vale a dire che il contribuente non possa scegliere - ammesso che abbia un senso - di mantenere la detrazione.

Pertanto, a partire dagli investimenti effettuati nel 2023, la parte di detrazione di cui non si è usufruito diventa un credito di imposta, che può essere utilizzato in compensazione nel modello F24.

Occorre ricordare che il modello 730 non prevede il rigo per l’indicazione delle detrazioni per investimenti in start up; quindi, operativamente, ipotizzando una detrazione a valere sul 2024 di 10.000 euro ed una imposta di 6.000 euro:

- per il 2024, occorrerà fare il modello Redditi 2025/2024, indicando la detrazione per l’importo complessivo di 10.000 euro (rigo RP80);

- la detrazione confluirà poi nel rigo RN21 e l’eccedenza rispetto all’imposta lorda dovrà essere indicata nel rigo RX42.

Per consentire l’utilizzo del credito in compensazione, la citata risoluzione ha istituito il codice tributo “7076”, denominato “Credito d’imposta relativo all’eccedenza non detraibile per investimenti effettuati in start up innovative e Pmi innovative - articolo 2 della legge 28 ottobre 2024, n. 162”.

Il codice deve essere esposto nella sezione “Erario”, nella quale Il campo “anno di riferimento” è valorizzato con l’anno cui si riferisce il credito, nel formato “AAAA”.