1. In sintesi

La legge di Bilancio 2025 ha introdotto modifiche significative alla disciplina del credito d’imposta Transizione 5.0: estensioni dell’ambito applicativo, potenziamenti e semplificazioni della procedura di accesso.

Costituisce, infatti, un’esigenza improrogabile il miglioramento dell’attrattività e della facilità di accesso alla misura, affinché sia garantito l’impiego di tutti i 6,3 miliardi di euro di risorse del Pnrr entro l’indifferibile termine di completamento degli investimenti del 31 dicembre 2025.

Per ampliare la platea dei soggetti beneficiari, il legislatore punta sull’ampia cumulabilità con altre agevolazioni, inclusi il credito d’imposta Zes e Zls e ogni misura finanziata con fondi europei, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione.

In termini di potenziamento, le novità introdotte spaziano dall’incremento delle aliquote per investimenti complessivi superiori a 2,5 milioni di euro e fino a 10 milioni di euro, alla maggiorazione del costo ammissibile degli impianti con moduli fotovoltaici, in misura compresa tra il 30% e il 50% a seconda della tipologia di impianto registrato presso il Registro delle Tecnologie per il Fotovoltaico gestito da Enea.

Il comma 428 della legge di Bilancio 2025 ha precisato che le novità si applicano retroattivamente a tutti gli investimenti effettuati a decorrere dal 1° gennaio 2024.

In sede di conversione in legge del decreto Milleproroghe è stata confermata, dall’articolo 13, comma 1-quinquies, Dl 202/2024, la possibilità, già prevista nelle Faq, di presentare una domanda di accesso al credito d’imposta su investimenti già completati.

Ciò premesso, una delle principali innovazioni introdotte dalla legge di Bilancio 2025 alla disciplina 5.0 riguarda l’ideazione di una procedura semplificata in caso di sostituzione di beni obsoleti, caratterizzata da un processo di valutazione della riduzione dei consumi energetici più snello.

Con 4 Faq pubblicate il 21 febbraio 2025 e aggiornate il 24 febbraio 2025, sono stati forniti chiarimenti sulle modalità di applicazione della procedura semplificata per consentirne l’effettiva operatività, nell’ottica di accesso facilitato alle intensità minime di credito d’imposta.

2. Il monitoraggio delle risorse disponibili sul sito del Gse

Il piano Transizione 5.0 possiede una dotazione di 6,3 miliardi di euro, di cui l’1% destinati alla realizzazione della piattaforma e alla gestione della misura, finanziata dal Pnrr nell’ambito della Missione 7 - RepowerEU, l’Investimento 15 “Transizione 5.0” con l’obiettivo di sostenere la transizione dei processi di produzione verso un modello efficiente sotto il profilo energetico, sostenibile e basato sulle energie rinnovabili.

Per il monitoraggio delle risorse disponibili, il Gse ha messo a disposizione un contatore al seguente link: https://www.gse.it/servizi-per-te/attuazione-misure-pnrr/transizione-5-0.

Il contatore delle risorse disponibili viene aggiornato in diminuzione, quando gli importi dei crediti d’imposta risultano prenotati e in aumento, in caso di riduzione degli importi e al verificarsi delle cause di decadenza o recapture.

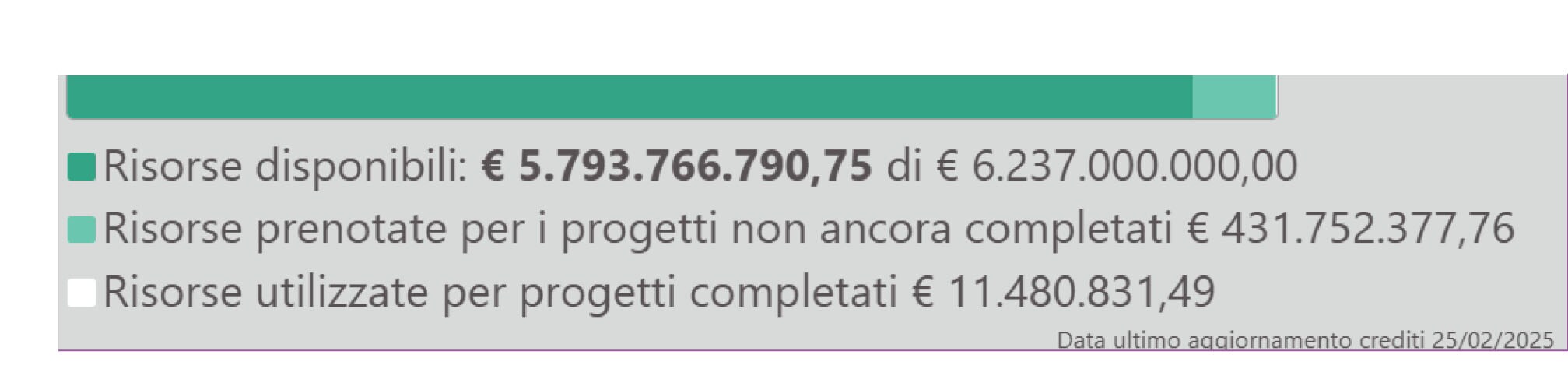

Sulla base dei dati aggiornati al 25 febbraio 2025 si rileva:

• un ammontare di risorse disponibili pari a circa 5.794 milioni di euro (circa il 93%);

• un ammontare di risorse prenotate pari a circa 432 milioni di euro (circa il 6,8%);

• un ammontare di risorse utilizzate pari a circa 11 milioni di euro (circa lo 0,2%).

3. Milleproroghe 2025, la conferma dell’ammissibilità di investimenti ante domanda

L’articolo 13 comma 1-quinquies del Dl 202/2024 convertito in legge 15/2025 (c.d. decreto Milleproroghe 2025) e pubblicato sulla G.U. 45 del 24 febbraio 2025, modificando l’articolo 38, comma 2, del Dl 19/2024, convertito, con modificazioni, dalla legge 29 aprile 2024, n. 56, dispone che: «Sono agevolabili gli investimenti sostenuti anche antecedentemente alla presentazione della richiesta di accesso al credito d’imposta, purché effettuati a decorrere dal 1° gennaio 2024».

L’applicabilità della norma a investimenti già completati al momento dell’invio della comunicazione preventiva non rappresenta una novità.

La Faq 2.13 prevede, in caso di intervento già effettuato, la necessità di procedere comunque con la prenotazione del credito mediante la comunicazione preventiva, indicando che l’intervento è già stato completato.

È invece possibile omettere la comunicazione di avanzamento, procedendo direttamente all’invio della comunicazione di completamento.

La data di avvio resta fissata al 1° gennaio 2024, con esclusione di tutti i progetti caratterizzati dall’assunzione di impegni che rendono irreversibile l’investimento in data antecedente al 2024.

Approfondisci le novità con la Guida “Transizione 5.0 tutti gli incentivi per le impreseI” a cura di Roberto Bianchi e Debora Reverberi in vendita online

4. La procedura semplificata per sostituzione di beni “obsoleti”

La procedura semplificata di accesso al credito d’imposta Transizione 5.0 in caso di investimenti sostituivi di beni “obsoleti” è stata disposta dal comma 427, lettera g) della legge 207/2024 (Legge di Bilancio 2025), che ha introdotto il seguente comma 9-bis all’articolo 38 del Dl 19/2024: «Ai fini del calcolo della riduzione dei consumi di cui al comma 9, gli investimenti in beni di cui all’allegato A annesso alla legge 232/2016, caratterizzati da un miglioramento dell’efficienza energetica verificabile sulla base di quanto previsto da norme di settore ovvero di prassi, effettuati in sostituzione di beni materiali aventi caratteristiche tecnologiche analoghe e interamente ammortizzati da almeno 24 mesi alla data di presentazione della comunicazione di accesso al beneficio, contribuiscono al risparmio energetico complessivo della struttura produttiva ovvero dei processi interessati dall’investimento, rispettivamente in misura pari al 3 per cento e al 5 per cento. Resta ferma la possibilità di dimostrare una contribuzione al risparmio energetico superiore alle misure di cui al periodo precedentente».

La novità riguarda progetti di investimento caratterizzati dalla sostituzione di beni strumentali materiali “obsoleti” con beni strumentali materiali nuovi inclusi nell’allegato A annesso alla legge 232/2016.

Nel complesso, la procedura consente di accedere in via semplificata alle seguenti aliquote minime previste in caso di riduzione dei consumi energetici del 3% sull’intera struttura produttiva o del 5% sui processi interessati dall’investimento:

• credito d’imposta del 35% per investimenti complessivi fino a 10 milioni di euro (per la corretta applicazione del plafond rilevano gli investimenti effettuati nel medesimo anno di completamento);

• credito d’imposta del 5% per investimenti complessivi oltre 10 milioni di euro e fino a 50 milioni di euro.

Qualora l’impresa intenda beneficiare di maggiori intensità di credito d’imposta, dovrà ricorrere all’ordinario calcolo del risparmio energetico sul processo interessato, o in alternativa, sull’intera struttura produttiva.

Le Faq del Gse e Mimit aggiornate al 24 febbraio 2025 precisano che la semplificazione introdotta involge esclusivamente il processo di valutazione dei risparmi energetici, non incidendo sugli adempimenti in carico all’impresa.

Permane, infatti, l’obbligo di acquisizione e trasmissione al Gse di una certificazione energetica ex ante e di una ex post rilasciate da un certificatore in possesso dei requisiti previsti dall’articolo 15, comma 6 del Dm 24 luglio 2024.

La semplificazione consiste nella possibilità per il certificatore di basare il calcolo del risparmio in Tonnellate Equivalenti Petrolio su documentazione standardizzata preesistente (norme di settore o di prassi), anziché ricorrere a calcoli specifici di riduzione dei consumi energetici.

5. Quando il bene sostituito si considera “obsoleto”

Il bene sostituito si considera “obsoleto”, ai fini dell’accesso alla procedura semplificata del comma 9-bis dell’articolo 38, Dl 19/2024, quando ha completato interamente il suo processo di ammortamento da almeno 24 mesi, calcolati alla data di trasmissione della comunicazione di accesso al credito d’imposta.

Tuttavia, la disposizione di Legge non risponde ad alcuni interrogativi importanti: si deve far riferimento all’ammortamento civilistico o fiscale? Rilevano eventuali rivalutazioni del bene? Il bene sostituito deve essere rottamato?

La Faq 4.21 stabilisce, ai fini della verifica dell’integrale ammortamento da almeno 24 mesi, la rilevanza dell’ammortamento civilistico contabile.

La Faq 4.22 conferma, ragionevolmente, l’irrilevanza, ai fini della condizione di obsolescenza del bene, di eventuali rivalutazioni contabili.

Per quanto riguarda la sorte del bene sostituito, la preesistente Faq 3.8 aveva attribuito massima libertà di scelta al contribuente, nel rispetto di una gestione trasparente e accurata della documentazione: “non è obbligatorio alienare (cioè, vendere o dismettere) il bene sostituito. Anche se l’alienazione non è obbligatoria, mantenere un registro aggiornato degli asset aziendali che mostri chiaramente la sostituzione del bene e la sua nuova destinazione può essere utile in sede di eventuale accertamento”.

La nuova Faq 4.19, ultimo periodo, alla luce dell’aggiornamento del 24 febbraio 2025, afferma inequivocabilmente quanto segue: «Si specifica, inoltre, che non è previsto l’obbligo di rottamazione del bene obsoleto sostituito».

Quindi, il bene sostituito non dovrà essere necessariamente rottamato, così come non dovrà essere necessariamente ceduto.

La legge e le Faq nulla dispongono nel caso in cui il bene sostituito sia stato acquisito mediante locazione finanziaria.

Per l’investimento sostitutivo di un bene strumentale, iscritto in Stato Patrimoniale al prezzo di riscatto e interamente ammortizzato da almeno 24 mesi, dovrebbe ritenersi accessibile la procedura semplificata in esame.

6. Il bene sostitutivo: le caratteristiche tecnologiche analoghe…

Ai fini di garantire l’applicabilità della procedura di accesso semplificato, il bene sostitutivo deve al contempo soddisfare i seguenti due requisiti:

• possedere caratteristiche tecnologiche analoghe al bene “obsoleto”;

• essere caratterizzato da un miglioramento dell’efficienza energetica, verificabile sulla base di norme di settore o di prassi.

La fonte normativa non chiarisce se e in che misura il bene nuovo possa essere dotato di caratteristiche tecnologiche superiori al bene sostituito, come verificare in concreto l’efficientamento energetico e a quali norme di settore o prassi fare riferimento.

La Faq 4.19 attribuisce esclusiva rilevanza all’analogia funzionale del bene nuovo nel processo produttivo rispetto a requisiti più squisitamente tecnici, prestazionali o dimensionali: «Per caratteristiche tecnologiche analoghe si intende la capacità del nuovo bene di realizzare processi di trasformazione o creazione di valore simili a quelli del bene sostituito, anche attraverso tecnologie più avanzate. Posta la presenza di tali caratteristiche tecnologiche analoghe, non esistono vincoli relativi a dimensioni, potenza o altre caratteristiche tecniche tra il bene obsoleto e quello sostitutivo».

Gli esempi ammissibili alla procedura, citati dalla Faq, riguardano:

• la sostituzione di un centro di lavoro “obsoleto” a 3 assi con uno nuovo a 5 assi;

• la sostituzione di un macchinario “obsoleto” dotato di area di lavoro minore con uno nuovo dotato di area di lavoro maggiore

7. …il miglioramento dell’efficienza energetica in base a norme di settore e di prassi

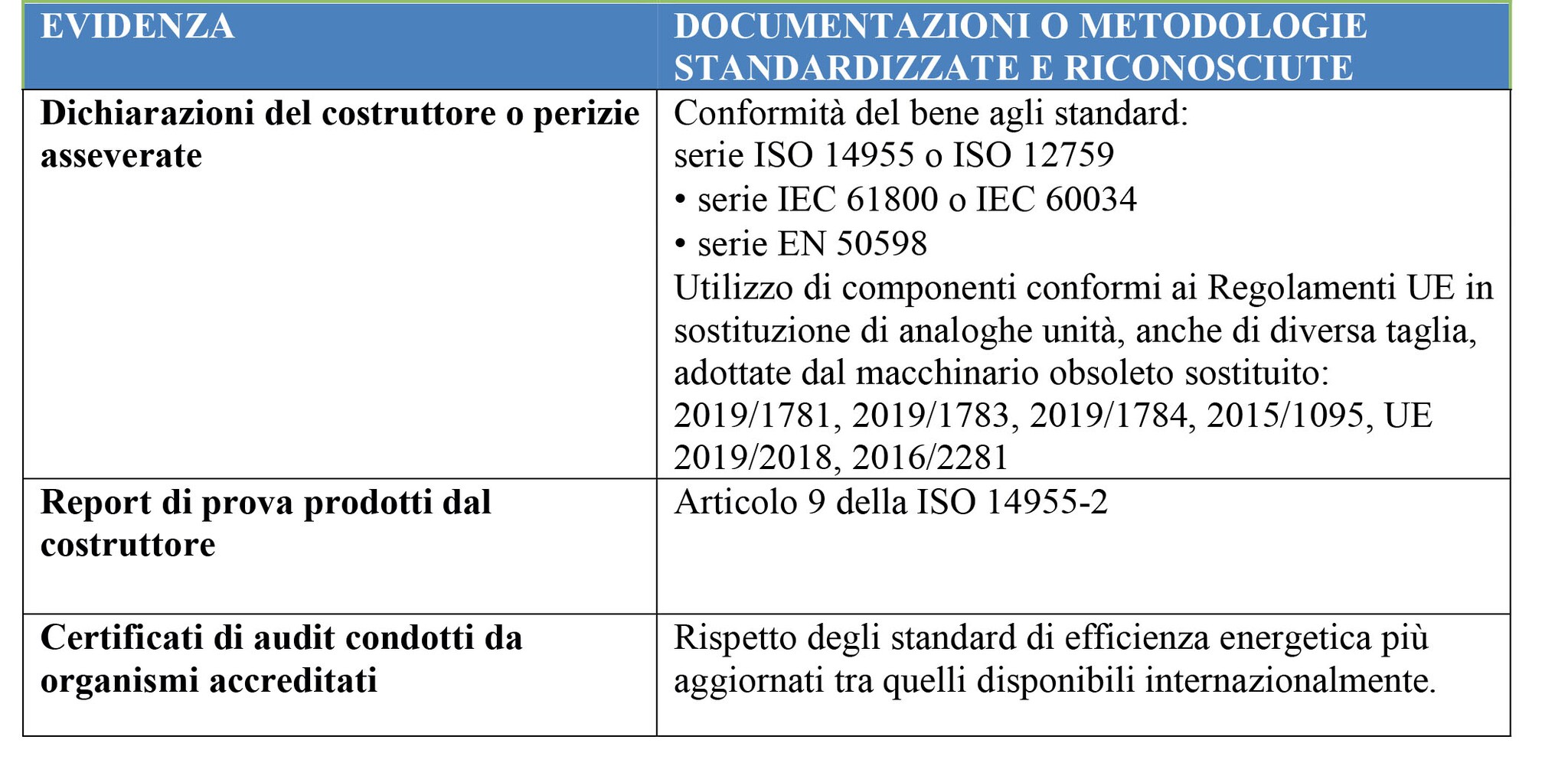

La procedura di accesso semplificata consente al certificatore di evitare calcoli specifici sulla riduzione dei consumi energetici e basare il calcolo del risparmio in Tep su documentazione e metodologie standardizzate, già esistenti e riconosciute a livello internazionale.

La Faq 4.20 fornisce un’esemplificazione, da intendersi non esaustiva, delle evidenze che i costruttori o altri soggetti competenti possono produrre per documentare che l’investimento sostitutivo risulta caratterizzato da un miglioramento dell’efficienza energetica:

8. Gli altri chiarimenti contenuti nelle Faq

Le recenti Faq pubblicate e aggiornate al 24 febbraio 2025 contengono ulteriori chiarimenti, alcuni dei quali afferenti alle altre novità della legge di Bilancio 2025, alcuni relativi ad applicazioni della disciplina 5.0 a particolari casistiche, anche sulla base delle richieste di chiarimento formulate dalle imprese tramite l’assistenza clienti del portale Gse, al seguente link: https://supportogse.service-now.com/csm?id=invia_segnalazione&serv=TRANSIZIONE%205.0

In particolare:

• la Faq 1.2 è stata modificata con i riferimenti della Legge di Bilancio 2025;

• la Faq 2.1 è stata aggiornata con l’inclusione, fra i soggetti beneficiari, delle ESCo per i progetti di innovazione effettuati presso il cliente;

• la Faq 2.17 è relativa alla gestione dei contratti di vendita con patto di riservato dominio e conferma l’irrilevanza delle clausole di riserva della proprietà ai fini dell’individuazione del momento di effettuazione dell’investimento;

• la Faq 2.18 conferma la validità, ai fini del credito d’imposta Transizione 5.0, degli attestati di conformità, delle perizie asseverate e delle dichiarazioni sostitutive di atto notorio rilasciati ai fini del credito d’imposta Transizione 4.0;

• la Faq 4.18 disciplina la modalità di calcolo dei requisiti di risparmio energetico nel settore della distribuzione automatica;

• la Faq 5.1 reca le aliquote del credito d’imposta a seguito del potenziamento introdotto dalla legge di Bilancio 2025;

• la Faq 6.1 è stata aggiornata con le maggiorazioni del costo degli impianti con moduli fotovoltaici potenziate dalla llegge di Bilancio 2025;

• le Faq 8.1 e ss. sono state integralmente modificate per recepire l’ampia cumulabilità introdotta dalla legge di Bilancio 2025; la Faq 8.6 chiarisce la modalità di cumulo con altre misure previste nell’ambito dei programmi e degli strumenti dell’Unione europea, con applicazione della regola di nettizzazione dalla base di calcolo del credito d’imposta 5.0 dell’agevolazione cumulata.

• la Faq 10.1, contiene un aggiornamento riguardante il rispetto del DNSH nell’eccezione di cui all’articolo 5, comma 1, lettera d), del Dm 24 luglio 2024, relativa alle attività nel cui processo produttivo viene generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente.

Infine, risultano soppresse le seguenti Faq, non più applicabili:

• la Faq 6.8, relativa alle disposizioni previste “nelle more della formazione del registro delle tecnologie per il fotovoltaico”, superate con l’operatività del registro gestito dall’Enea;

• le Faq 8.1 e 8.5, relative ai divieti di cumulo ora superati dalle modifiche apportate dalla legge di Bilancio 2025.