1. Regime di trasparenza: aspetti fiscali

Il regime di trasparenza fiscale, disciplinato dagli articoli 115 e 116 del Tuir, consente di optare per un meccanismo per il quale il reddito prodotto dalla società – indipendentemente dall'effettiva distribuzione – viene imputato ai soci.

L'imputazione avviene in proporzione alla quota di partecipazione agli utili, con l'effetto che il reddito prodotto dalla società partecipata (società trasparente) non è assoggettato ad Ires in capo a quest'ultima, ma viene tassato in capo ai soci ai fini delle imposte sui redditi. Il regime in esame è, pertanto, del tutto simile a quello previsto, obbligatoriamente, per le società di persone: anche per queste ultime il reddito prodotto dalla società è imputato a ciascun socio, indipendentemente dalla percezione, in proporzione alla quota di partecipazione agli utili (articolo 5, comma 1 del Tuir).

Contestualmente all'imputazione del reddito ai soci, le ritenute a titolo d'acconto subìte dalla società, i relativi crediti d'imposta e gli acconti (in genere quelli riferiti al primo periodo di efficacia del regime di trasparenza fiscale) ad essa spettanti / dalla stessa versati sono scomputati dall'imposta dovuta dai soci stessi secondo la predetta percentuale di partecipazione agli utili. Lo scomputo di queste poste fiscali in capo ai soci avviene a prescindere dal limite di utilizzo di cui la partecipata avrebbe dovuto tener conto se avesse provveduto alla liquidazione dell'imposta.

La società trasparente, tuttavia, nel periodo d'imposta in cui sorge il diritto al credito d'imposta, può utilizzarlo in diminuzione dei propri debiti tributari e contributivi e quindi determinare liberamente la parte di credito d'imposta da trasferire ai soci.

I soci delle società trasparenti non possono ritrasferire alla società le ritenute d'acconto dalla stessa subite per l'ammontare che residua dopo lo scomputo dal proprio debito d'imposta (Rm 3 ottobre 2011, n. 99/E).

L'imputazione del reddito per il socio avviene nel periodo d'imposta in corso alla data di chiusura dell'esercizio della società partecipata e sulla base della situazione esistente alla data di chiusura del periodo d'imposta.

Si ricorda che le modifiche nelle quote di partecipazione agli utili dei soci, non legate a variazioni della compagine sociale, hanno efficacia solo a partire dal periodo d'imposta successivo (Cm 49/E/2004, paragrafi 2.3 e 3.10).

La società trasparente resta autonomamente soggetta ad Irap, Almeno fino a quando detto tributo sarà in vigore (la legge delega per la Riforma fiscale prevede – all'articolo 8, comma 1, lettera a), legge 9 agosto 2023, n. 111 - il graduale superamento dell'Irap).

Con riguardo alle perdite fiscali distinguiamo quelle prodotte dalla società trasparente (e tra esse quelle ante-opzione e quelle maturate in corso di validità del regime per trasparenza) da quelle prodotte dai soci.

Inoltre, sempre per quanto concerne le perdite fiscali, la loro imputazione non può comunque eccedere il limite del valore della corrispondente quota di patrimonio netto della società partecipata posseduta dal socio. Le perdite fiscali eccedenti il limite del Patrimonio netto rimangono in capo alla società e possono da questa essere portate in diminuzione dei redditi dei successivi periodi (articolo 7, comma 2, Dm 23 aprile 2004).

Il limite delle perdite fiscali imputabili per trasparenza ai soci è rappresentato dal valore del Patrimonio netto della società partecipata (PN), il quale dev'essere assunto sulla base della seguente formula:

Esempio

La Versus Srl, in regime di trasparenza, chiude il bilancio 2024 (esercizio coincidente con l'anno solare) con una perdita di 550.000 euro.

A seguito della determinazione del risultato d'esercizio, il Patrimonio netto al 31 dicembre 2024 è negativo (50.000 euro) e così formato:

- capitale sociale 200.000 euro;

- riserve pregresse 300.000 euro;

- perdita d'esercizio (di cui si è detto) 550.000 euro.

Per ripianare le perdite, i soci – nel periodo che va dalla chiusura dell'esercizio al momento di approvazione del bilancio 2024 – effettuano versamento in conto capitale pari a 100.000 euro in favore della società trasparente.

Il limite di perdite fiscali imputabili per trasparenza al socio ammonta a 600.000 euro, così determinato:

PN (- 50.000) + Perdita d'esercizio (+ 550.000) + versamenti dei soci (+ 100.000).

Dato che, a fronte della perdita civilistica (550.000 euro) la perdita fiscale ammonta (per ipotesi) a 410.000 euro (per via delle variazioni in aumento e in diminuzione previste dal Tuir), ai soci è possibile imputare integralmente la perdita fiscale, in quanto quest'ultima è di ammontare non superiore al limite sopra determinato.

Poiché, a seguito dell'efficacia del regime di trasparenza, i redditi vengono imputati ai soci, alle successive distribuzioni di utili e di riserve viene riservato un trattamento fiscale particolare, di seguito descritto, al fine di evitare una doppia tassazione (Cm 49/E/2004).

Ad ogni modo, ai sensi dell'articolo 8, comma 1, Dm 23 aprile 2004, i soci delle società di capitali trasparenti non scontano alcuna forma di imposizione all'atto dell'effettiva percezione dei dividendi. Però, con riferimento al costo fiscale della partecipazione posseduta dal socio, occorre tenere presente che esso – come previsto dall'articolo 115, comma 2 del Tuir - viene aumentato dai redditi imputati per trasparenza in capo al socio e viene diminuito dalle perdite fiscali imputate al socio stesso. Inoltre, il costo fiscale della partecipazione in un soggetto trasparente viene diminuito dai dividendi distribuiti al socio fino a concorrenza del reddito imputato per trasparenza.

2. Ambito soggettivo e requisiti di accesso

Il regime della trasparenza fiscale è applicabile, opzionalmente e con validità minima triennale, dalle:

a) società di capitali i cui soci siano a loro volta società di capitali (articolo 115 del Tuir);

b) Srl (anche cooperative) a ristretta base proprietaria, i cui soci siano persone fisiche (articolo 116 del Tuir).

3. Perdita di efficacia dell'opzione

La decadenza dal regime di trasparenza si verifica nelle seguenti ipotesi:

- superamento della soglia massima dei ricavi prevista per l'applicazione degli Isa;

- venir meno dei requisiti dei soci (ad esempio, nei casi di trasparenza delle società a ristretta base sociale di cui all'articolo 116 del Tuir, la compagine sociale della società partecipata non è più costituita esclusivamente da persone fisiche, il numero dei soci anche per un breve lasso temporale risulta superiore a 10 o 20 nel caso di cooperativa, i soci non residenti non operano più attraverso una stabile organizzazione);

- assoggettamento della partecipata ad una delle procedure concorsuali, di cui all'articolo 101, comma 5, del Tuir;

- trasformazione della partecipata in altra società non avente forma giuridica di Srl ovvero di società cooperativa;

- trasferimento all'estero della residenza della società partecipata;

- operazioni di fusione e scissione della partecipata (tranne nel caso in cui l'opzione venga confermata dai soggetti interessati).

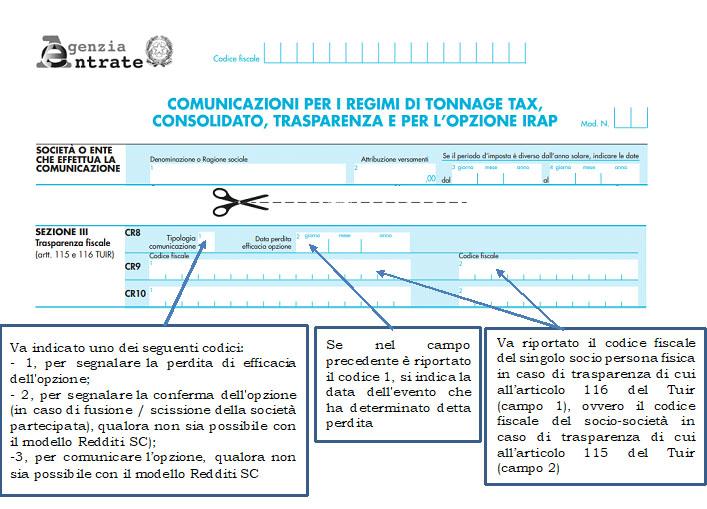

Nei casi anzidetti di perdita di efficacia (come pure per la conferma; si pensi ai casi di fusione e di scissione) dell'opzione per la trasparenza fiscale (articoli 4 e 10, Dm 23 aprile 2004) occorre presentare il modello «COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L'OPZIONE IRAP» (Provvedimento agenzia delle Entrate 17 dicembre 2015).

Il modello va presentato in via telematica:

1) dalla società partecipata:

– entro 30 giorni dall'evento che ha determinato la perdita di efficacia dell'opzione per il regime di Trasparenza fiscale;

– entro il periodo d'imposta da cui decorrono gli effetti fiscali dell'operazione straordinaria, in caso di conferma dell'opzione per il regime di Trasparenza fiscale;

2) dal soggetto che, trovandosi ad esempio nel primo anno di attività … o avendo mutato la forma societaria in essere nell'annualità precedente (cfr. ad esempio la risoluzione 80/E/2015 per il caso di trasformazione di una società di persone in società di capitali), esercita l'opzione per uno dei regimi della Tonnage tax, del Consolidato, della Trasparenza fiscale o per la determinazione del valore della produzione netta secondo le regole dell'articolo 5, Dlgs 446/1997, entro il termine di presentazione della dichiarazione annuale.

Si evidenzia che non costituisce causa di decadenza:

- la messa in liquidazione della società trasparente. In tale ipotesi, però, i redditi e le perdite dei periodi intermedi divengono definitivi e non sono soggetti a conguaglio al termine della liquidazione. Se la società partecipata è messa in liquidazione, l'opzione non perde efficacia. Tuttavia, in deroga all'articolo 182, comma 3, del Tuir, il reddito o le perdite fiscali di ciascuno degli esercizi compresi nella liquidazione si considerano definitivi, indipendentemente dalla durata della liquidazione stessa (articolo 10, Dm 23 aprile 2004);

- l'acquisto, da parte della Srl partecipata, di partecipazioni che si qualificano per il regime della «participation exemption», di cui all'articolo 87 del Tuir).

4. Esercizio dell'opzione

L'opzione viene esercitata in modo espresso:

- da ciascuno dei soci (tramite raccomandata con avviso di ricevimento o comunicazione Pec alla società partecipata contenente l'intenzione di avvalersi del regime opzionale);

- e dalla società partecipata (in apposito quadro nel modello dichiarativo). La comunicazione è effettuata dalla società trasparente all'agenzia delle Entrate con la dichiarazione presentata nel periodo d'imposta a decorrere dal quale si intende esercitare o revocare o confermare l'opzione.

L'opzione vincolante per tutti i soggetti coinvolti ha una durata minima di tre esercizi sociali della società partecipata e non può essere revocata fino allo scadere del triennio: se alla scadenza i requisiti richiesti continuano a sussistere, essa può essere rinnovata ovvero revocata. Le opzioni esercitate dal contribuente devono intendersi sempre tacitamente prorogate, salvo che lo stesso non le revochi espressamente (revoca espressa; cfr. articolo 7-quater, comma 27, Dl 193/2016; articoli 115, comma 4 e 116, comma 1 del Tuir).

1) Adesione da parte dei soci

L'opzione per il regime di trasparenza fiscale dev'essere esercitata da tutti i soggetti coinvolti mediante raccomandata a/r (o Pec) da parte dei soci (articolo 4, Dm 23 aprile 2004).

La mancata comunicazione, anche da parte di un solo socio, rende inefficace l'opzione per il regime di trasparenza.

Fac-simile - Esercizio dell’opzione per la trasparenza fiscale

Rosa Fiore

Via Piave, 7

20127 Milano

......................................................................................................................................................................................... Spettabile

......................................................................................................................................................................................... Maintsystem Srl

......................................................................................................................................................................................... Via Wright, 8

......................................................................................................................................................................................... 20019 Settimo Milanese (MI)

Raccomandata a/r

Oggetto: esercizio dell'opzione per la trasparenza fiscale

La sottoscritta Rosa Fiore, socia della Maintsystem Srl, codice fiscale 12345678901, con quota di partecipazione al capitale e agli utili nella misura del 30%,

COMUNICA

l'intenzione di voler optare per il regime di trasparenza fiscale (articolo 116, Dpr 917/1986) per il triennio 2024-2026, e

SI IMPEGNA

a comunicare tempestivamente qualunque notizia o fatti che incidano ai fini dell'applicazione del regime di trasparenza fiscale.

Milano, 18 ottobre 2024

........................................................................................................................................................................................................ Rosa Fiore

In relazione alla comunicazione dell'adesione al regime è stato precisato che:

- si può evitare l'invio della raccomandata a/r nel solo caso di Srl unipersonali, in quanto «nelle società ad unico socio essendo evidente la coincidenza della volontà dell'unico socio con quella della società, viene meno l'esigenza di trasparenza sottesa a tale procedura», mentre è necessaria nelle Srl con pluralità di soci, ancorché «a ristretta base societaria» (Rm 11 dicembre 2007, n. 361/E);

- la raccomandata a/r non può essere sostituita da una raccomandata «a mano», poiché quest'ultima non soddisfa «la condizione di preventiva acquisizione da parte della società e tantomeno da parte dell'amministrazione finanziaria della precipua volontà dei soci di optare per la tassazione per trasparenza» (Rm 17 luglio 2009, n. 185/E).

Trasparenza fiscale e concordato preventivo biennale (Cpb)

Il Dlgs 13/2024 (Decreto Cpb) ha introdotto nell'ordinamento fiscale il concordato preventivo biennale. Quanto agli effetti derivanti dall'esercizio di questa opzione, l'articolo 12, comma 1 dispone che «L'accettazione da parte del contribuente della proposta di cui all'articolo 9 impegna il contribuente a dichiarare gli importi concordati nelle dichiarazioni dei redditi e dell'imposta regionale sulle attività produttive relative ai periodi d'imposta oggetto di concordato. L'accettazione della proposta da parte dei soggetti di cui agli articoli 5, 115 e 116 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, obbliga al rispetto della medesima i soci o gli associati».

Tra i soggetti ammessi al Cpb vi sono, dunque, anche le società di capitali. Qualora queste abbiano aderito al regime di trasparenza fiscale (la norma riportata richiama esplicitamente gli articoli 115 e 116 del Tuir) gli effetti circa il reddito concordato dalla società impattano sui soci (persone fisiche o giuridiche).

Per come è formulata la disposizione, l'adesione al Cpb da parte della società trasparente obbliga ai soci a dichiarare, nella propria dichiarazione dei redditi, gli importi concordati con il Fisco.

Ne deriva che mentre per l'adesione alla trasparenza fiscale occorre una formale accettazione da parte dei soci, nell'ambito del Cpb è la società che assume la decisione, i cui effetti si riversano sui soci.

Sarà quindi bene che gli amministratori della società, per tutelarsi contro eventuali contestazioni da parte dei soci, comunicare anticipatamente l'intenzione di aderire alla proposta di concordato.

Inoltre, l'articolo 20-bis del Decreto Cpb prevede la possibilità di applicare un'imposta sostitutiva sulla parte di reddito d'impresa o di lavoro autonomo derivante dall'adesione al concordato che risulta eccedente rispetto al corrispondente reddito dichiarato nel periodo d'imposta antecedente, rettificato secondo quanto disposto dagli articoli 15 e 16. Con la Cm 17 settembre 2024, n. 18/E, paragrafo 6.14 è stato precisato che in caso di adesione da parte di società o associazioni di cui agli articoli 5, 115 e 116 del Tuir l'imposta sostitutiva dev'essere versata pro quota dai singoli soci o associati.

2) Comunicazione all'agenzia delle Entrate

L'opzione per il regime di trasparenza fiscale dev'essere comunicata in sede di presentazione della dichiarazione presentata nel periodo d'imposta a decorrere dal quale si intende esercitare l'opzione (articolo 115, comma 4 del Tuir). Il consenso dei soci dev'essere preventivamente acquisito dalla società partecipata.

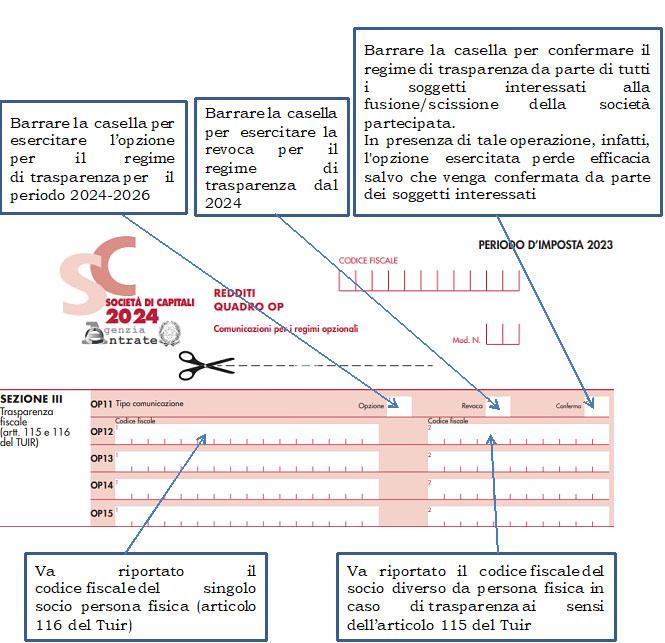

Le società di capitali che intendono esercitare l'opzione per il regime di trasparenza per il triennio 2024-2026 dovranno comunicare la stessa nel modello Redditi 2024 SC, da presentare entro il 31 ottobre 2024 (per i soggetti con esercizio coincidente con l'anno solare).

Allo scadere del periodo di efficacia, l'opzione per il regime di trasparenza:

- si rinnova automaticamente al termine di ciascun triennio. Il rinnovo opera per il successivo triennio, in quanto la norma dispone che l'opzione si intende tacitamente rinnovata per un altro triennio a meno che non sia revocata, secondo le modalità e i termini previsti per la comunicazione dell'opzione. La disposizione si applica al termine di ciascun triennio. Di conseguenza, terminato il triennio l'opzione si rinnova automaticamente, senza necessità di effettuare alcuna comunicazione, richiesta soltanto ai fini della revoca della stessa;

- pertanto, i soggetti che hanno optato per la trasparenza fiscale nel periodo 2021-2023 e che intendono proseguire con tale regime anche per il triennio 2024-2026 non devono effettuare alcuna comunicazione nel modello Redditi 2024 SC (quadro OP, sezione III).

Le società costituite nel corso del 2024, che non presentano il modello Redditi 2024 SC, devono utilizzare il modello «COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L'OPZIONE IRAP» (Provvedimento agenzia delle Entrate 17 dicembre 2015). In questo modo hanno possibilità di esercitare l'opzione per la trasparenza sin dal periodo di costituzione (Rm 14 settembre 2015, n. 80/E).

Nel quadro OP è prevista esclusivamente la comunicazione dell'opzione, della revoca e della conferma per il regime in esame.

Le variazioni della compagine sociale che comportano la perdita di efficacia dell'opzione vanno comunicate utilizzando il modello relativo alle «COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L'OPZIONE IRAP», esaminato nel paragrafo precedente, da inviare all'agenzia delle Entrate entro 30 giorni dall'evento che ha determinato la decadenza.

Per la validità dell'opzione non è sufficiente il comportamento concludente dei soggetti interessati (Dpr 442/1997).

Però, in presenza delle regolari adesioni da parte di tutti i soci, la mancata compilazione del quadro OP può essere sanata mediante la «remissione in bonis» (Cm 7 aprile 2017, n. 8/E, paragrafo 10). La violazione va sanata:

- entro il termine di presentazione della prima dichiarazione utile;

Esempio

Considerato che l'opzione va comunicata nel modello Redditi, la «prima dichiarazione utile» è rappresentata dal modello Redditi del periodo d'imposta successivo. Pertanto, il mancato tempestivo esercizio dell'opzione per il triennio 2023-2025 può essere sanato, tramite dichiarazione integrativa e con remissione in bonis, con la dichiarazione da presentare per il periodo d'imposta 2023, ossia entro il 31 ottobre 2024.

- presentando un modello Redditi SC integrativo;

- versando (senza possibilità di compensazione) la sanzione fissa di 250 euro tramite il modello F24 ELIDE (codice tributo 8114; nel campo «anno di riferimento» va riportato quello per il quale si effettua il versamento; cfr. Rm 1° giugno 2018, n. 42/E).

La remissione in bonis è applicabile anche relativamente alle mancate comunicazioni delle revoche. Infatti, «considerato che l'esercizio della revoca delle opzioni dev'essere effettuata con le stesse modalità e nei termini previsti per la comunicazione dell'opzione … anche il mancato esercizio della revoca dell'opzione» è regolarizzabile tramite detto istituto.

5. Calcoli di convenienza

Per valutare l'opportunità di accedere al regime di trasparenza vi sono molteplici fattori da considerare. Limitando l'osservazione al regime di trasparenza delle Srl a ristretta base proprietaria, occorre confrontare il carico fiscale «società+soci» (regime ordinario) rispetto alla tassazione solo in capo al socio (regime di trasparenza). Sarà facile verificare che, poiché la tassazione complessiva del reddito prodotto dalla società nel regime ordinario ammonta circa al 43% (24% di Ires e 26% d'imposta sostitutiva sull'utile distribuito), escluse le addizionali ed esclusa l'Irap, se il reddito della Srl non è particolarmente alto e la compagine sociale è composta da una pluralità di soci, potrebbe essere utile versare l'Irpef (mediante l'opzione al regime di trasparenza) che prevede aliquote progressive (ovviamente questo è vero quando i soci non posseggono altri redditi importanti tali da determinare l'applicazione di aliquote Irpef elevate).

Si ricorda che il regime di tassazione degli utili in capo ai soci che detengono partecipazioni qualificate (articolo 1, commi 999-1006, legge 205/2017) è equiparato a quello dei soci non qualificati, con applicazione della ritenuta a titolo d'imposta del 26% (tale equiparazione opera per gli utili prodotti a decorrere dal 2018). Tale modalità di tassazione risulta più onerosa rispetto al passato e il regime della trasparenza consente di sterilizzare detto aumento di tassazione. Infatti, nel regime in esame il reddito della Srl è tassato in capo ai soci nel periodo d'imposta di produzione, concorrendo alla formazione del relativo reddito complessivo.

Inoltre, se il socio non dispone di altri redditi, potrebbe essere conveniente essere assoggettato ad Irpef (in luogo dell'imposta sostitutiva del 26% sugli utili distribuiti) per fruire di eventuali detrazioni d'imposta (che altrimenti andrebbero perse in caso di «incapienza»).

D'altro lato, se nella determinazione del reddito d'impresa la società deve operare variazioni in aumento di importo elevato, la convenienza per il regime di trasparenza fiscale viene meno, in quanto queste verrebbero assoggettate all'aliquota marginale Irpef rispetto alla (generalmente) più modesta aliquota Ires. Inoltre, in tal caso: a) in assenza di opzione per la trasparenza si avrebbe l'assoggettamento ad imposta sostitutiva (26%) del solo utile distribuito; b) se si optasse per il regime di trasparenza, al socio verrebbe attribuito l'utile fiscalmente rilevante, che tiene conto delle variazioni in aumento dei valori fiscalmente non deducibili.

Infine, in presenza di utili elevati in capo alla società e in assenza di una politica di distribuzione sistematica degli utili, potrebbe essere utile non optare per la trasparenza ed investire gli utili in quote di partecipazioni altre società per fruire della tassazione ridotta degli utili distribuiti dalla partecipata ovvero del regime della Pex (esenzione del 95% del plusvalore di cui all'articolo 87 del Tuir) al ricorrere delle condizioni di legge.