1. In sintesi

Prima dell’approvazione del bilancio da parte dei soci, l’organo gestorio redige un progetto di bilancio, il cui termine è fissato dalla legge. Tuttavia, il termine di legge – che è di 120 giorni dalla chiusura dell’esercizio - può variare in funzione delle disposizioni statutarie ovvero al ricorrere di particolari situazioni.

Inoltre, anche per le riunioni del consiglio di amministrazione o del consiglio di gestione viene consentito il ricorso generalizzato a strumenti – quali il voto per corrispondenza, il voto elettronico, la partecipazione con mezzi di telecomunicazione - che permettono l’intervento dei partecipanti e l’espressione del diritto di voto senza la necessaria presenza fisica in un unico luogo anche in deroga a diverse disposizioni statutarie e alla legge. La semplificazione – introdotta in presenza della situazione di emergenza causata dal virus Covid-19 - ha la finalità di rendere possibile lo svolgimento “a porte chiuse” delle riunioni, derogando alle norme di legge e dello statuto. Pur in assenza di uno stato di emergenza il legislatore ha voluto prorogare la semplificazione per tutto il 2025.

2. Le fasi che portano all’approvazione del bilancio

Le fasi che portano all’approvazione del bilancio sono molteplici.

Benché il bilancio sia obbligatorio per tutte le società commerciali, anche di persone, nel prosieguo ci soffermeremo sulle specificità delle prime fasi dell’iter di approvazione del bilancio d’esercizio delle società di capitali (tipicamente Srl e Spa).

Bilancio annuale anche per le società di persone

Anche per le società di persone (si pensi alle Snc e alle Sas) il Codice civile dispone l’obbligo di una rendicontazione annuale. Le norme dispongono che gli amministratori di una società di persone (in genere anche soci) devono redigere un “rendiconto annuale”, comunemente denominato «bilancio».

I criteri di valutazione comunemente applicati sono quelli previsti dal Codice civile (cfr. nota ministero della Giustizia 19 marzo 1993, n. 1624/13).

Per quanto concerne i documenti che compongono il bilancio, il contenuto, l’iter di formazione e la pubblicazione, non viene specificatamente previsto nulla; è, comunque, opportuno (anche se non obbligatorio) adottare lo schema di bilancio abbreviato delle società di capitali.

Il termine «rendiconto» ha due specifici significati: quello di «prospetto numerico» e quello di «bilancio vero e proprio».

Si vedano gli articoli 2261 e 2262 Codice civile, secondo cui i soci, salvo diversa disposizione dell’atto costitutivo, hanno diritto alla divisione degli utili risultanti dal rendiconto annuale, debitamente approvato. La norma è dettata per le società semplici, ma questa disciplina viene applicata, a mezzo di specifici rinvii, anche alla Snc e alla Sas (articolo 2293 per le Snc e articolo 2315 per le Sas).

In questo contesto va segnalata la Direttiva 19 dicembre 2024, n. 2025/25/Ue (in GUUE 10 gennaio 2025, serie L) che - con l’obiettivo di ampliare e migliorare l’uso di strumenti e processi digitali nel diritto societario, in continuità con quanto previsto dalle Direttiva 2009/102/Ce e 2017/1132/Ue, nonché con il fine di tutelare gli interessi dei terzi, rafforzare la fiducia nelle transazioni commerciali con diversi tipi di società nel mercato interno, migliorare la trasparenza e agevolare l’accesso transfrontaliero alle informazioni -introduce nuovi obblighi di pubblicità per le società di persone (Snc e Sas).

In particolare, introducendo il nuovo articolo 14-bis nella Direttiva 2017/1132/Ue – che elenca gli atti e le informazioni, tra cui anche il bilancio, che le società di persone saranno tenute a comunicare presso il Registro delle imprese – di intende consentire l’accesso anche a livello dell’Unione europea delle informazioni sulle società commerciali di persone. Ciò avverrà attraverso il sistema di interconnessione dei registri, al pari di quanto previsto per le informazioni sulle società di capitali.

La Direttiva 2025/25/Ue dovrà essere recepita entro il 31 luglio 2027. Gli Stati membri sono tenuti ad applicare le relative misure a decorrere dal 31 luglio 2028.

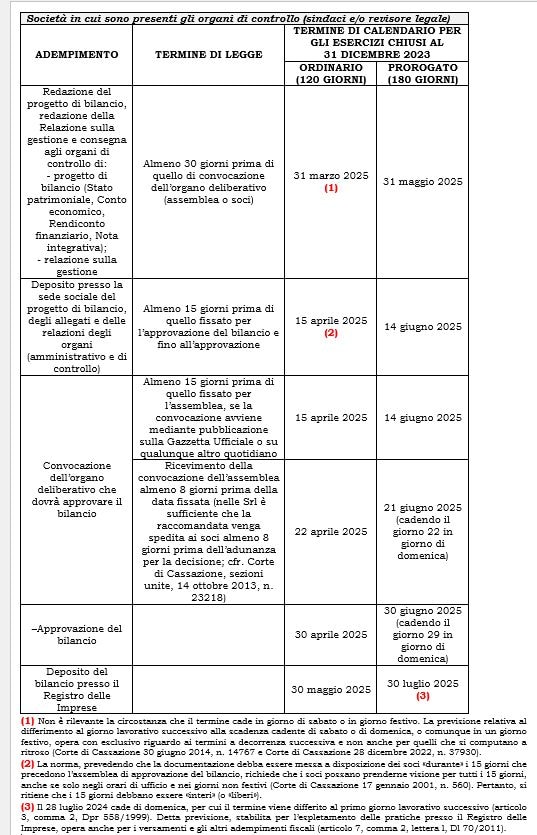

Nella tavola che segue sono sintetizzate le fasi che portano alla redazione del bilancio, dalla redazione del progetto di bilancio fino al suo deposito, una volta approvato.

FIGURA 1

Come vedremo analizzando le prime 3 fasi di cui sopra, i termini da rispettare si contano a ritroso sulla base del termine fissato dalla legge (e/o dall’atto costitutivo/dallo statuto) per la presentazione ai soci del progetto di bilancio che deve essere approvato dai soci (nel sistema dualistico il progetto di bilancio è predisposto dal consiglio di gestione):

- per le Spa, l’assemblea «deve essere convocata almeno una volta l’anno, entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell’esercizio sociale» (articolo 2364, comma 2, Codice civile). Nel sistema dualistico il bilancio è approvato dal Consiglio di Gestione;

- per le Srl è previsto che il progetto di bilancio venga presentato, nei termini di cui sopra, ai soci per l’approvazione (articolo 2478-bis, comma 1, Codice civile).

Lo statuto, tuttavia, può prevedere un termine maggiore, comunque non superiore a 180 giorni nel caso di:

- società obbligate alla redazione del bilancio consolidato, al fine di reperire le informazioni da includere nel consolidamento;

- particolari esigenze relative alla struttura e all’oggetto della società che richiedano la proroga.

Di seguito indicheremo l’iter e i termini avendo riguardo ai termini ordinari (120 giorni dalla chiusura dell’esercizio), a quelli differiti (a 180 giorni) secondo le disposizioni dello statuto e/o del Codice civile (si veda infra una trattazione più approfondita).

Ad ogni modo ricordiamo che il mancato rispetto dei termini di convocazione dell’assemblea, sia quello ordinario, sia quello più ampio stabilito dallo statuto, non determina l’invalidità della delibera di approvazione del bilancio ma solo una responsabilità degli amministratori

3. Il progetto di bilancio

L’organo amministrativo è quello tenuto alla predisposizione del progetto di bilancio (articoli 2423 e 2475, comma 5, Codice civile, rispettivamente per le Spa e per le Srl). In caso di organo collegiale, l’approvazione del progetto non può essere delegata ad uno dei componenti del Consiglio, come espressamente disciplinato dall’articolo 2381, comma 4, Codice civile, che richiama l’articolo 2423 – sulla formazione del bilancio - tra le competenze non delegabili.

L’obbligo ricade su uno dei seguenti soggetti:

a) Amministratore unico (nel sistema tradizionale);

b) Consiglio di amministrazione (nel sistema tradizionale o monistico);

c) Consiglio di gestione (nel sistema dualistico).

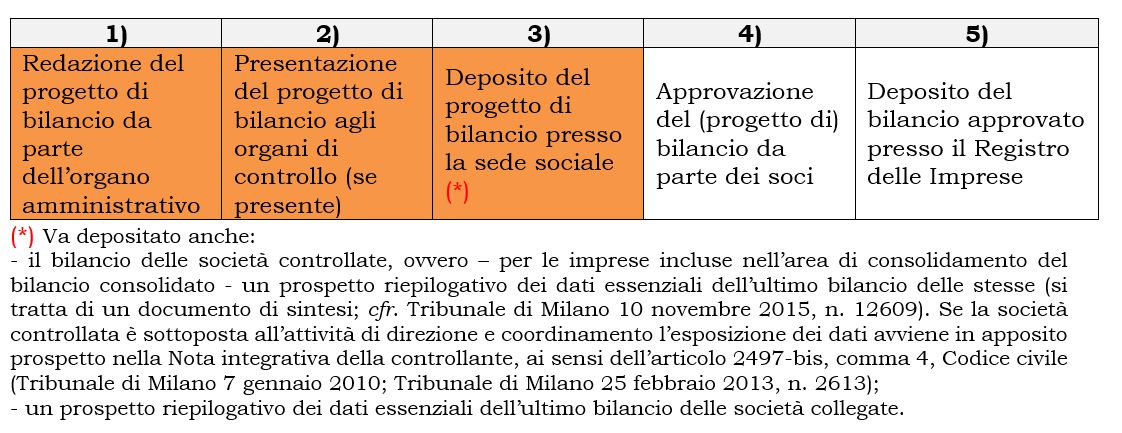

L’organo gestorio approva un “progetto” di bilancio, in quanto il bilancio vero e proprio viene a formarsi solo dopo che l’organo deliberante (l’assemblea dei soci o il Consiglio di sorveglianza per le Spa ovvero i soci per le Srl) lo abbia approvato. Come sottolineato dalla Corte di Cassazione 8989 del 5 giungo 2003, «il bilancio redatto e presentato dagli amministratori di una società di capitali ha natura di mero progetto, che il collegio sindacale ha il potere di rivedere e correggere e che acquista esistenza giuridica soltanto con l’approvazione dell’assemblea».Il progetto di bilancio è formato dai documenti indicati nella tavola che segue.

FIGURA 2

Il progetto deve essere:

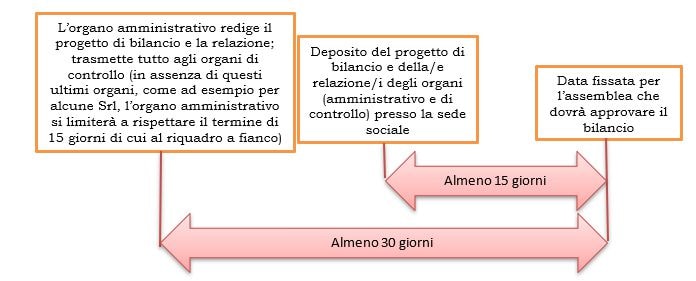

- predisposto almeno 30 giorni prima del termine fissato dall’atto costitutivo/dallo statuto per la presentazione ai soci (in presenza dell’organo di controllo; in assenza sono sufficienti 15 giorni prima). Quindi anche in assenza di un termine stabilito per la sua predisposizione, l’organo amministrativo deve redigerlo in tempo utile per le fasi successive, come ai fini della consegna agli organi di controllo ovvero all’organo che dovrà approvare il bilancio;

- trascritto (corredato da tutti i documenti sopra elencati) nel libro delle adunanze e delle deliberazioni dell’organo amministrativo (articolo 2421, comma 1, numero. 4), Codice civile).

Inoltre:

- non è richiesta la sottoscrizione del progetto di bilancio (Tribunale di Milano 10 marzo 2005; Tribunale di Milano 5038 del 27 aprile 2007);

- se uno degli amministratori non fosse d’accordo con la delibera di approvazione del progetto di bilancio non può pretendere che il suo dissenso sia riportato nella Relazione sulla gestione, ma deve manifestare il proprio disaccordo secondo le modalità prescritte dall’articolo 2392, comma 3, Codice civile («La responsabilità per gli atti o le omissioni degli amministratori non si estende a quello tra essi che, essendo immune da colpa, abbia fatto annotare senza ritardo il suo dissenso nel libro delle adunanze e delle deliberazioni del consiglio, dandone immediata notizia per iscritto al presidente del collegio sindacale»);

- il verbale di assemblea che approva il bilancio deve tener conto dei rilievi formulati dai sindaci/revisori. Secondo l’ordinanza della Corte di Cassazione 7433 del 16 marzo 2023, non è legittimo, per difetto di chiarezza e determinatezza, il bilancio approvato sulla base della mera indicazione di avere recepito le modifiche proposte dal Collegio sindacale, senza specifica illustrazione e discussione in assemblea sui rilievi formulati e, quindi, in assenza di una qualsiasi integrazione delle informazioni rese dal bilancio; circostanza che induce a dubitare anche della correttezza del dato contabile. Infatti, con riguardo alla delibera di approvazione del bilancio, viene osservato che in presenza di un bilancio illecito perché redatto in violazione dei principi normativi va considerato illecito anche l’oggetto della delibera assembleare approvativa, rendendola impugnabile ai sensi dell’articolo 2379, comma 1, Codice civile, secondo cui è nulla la delibera avente oggetto illecito.

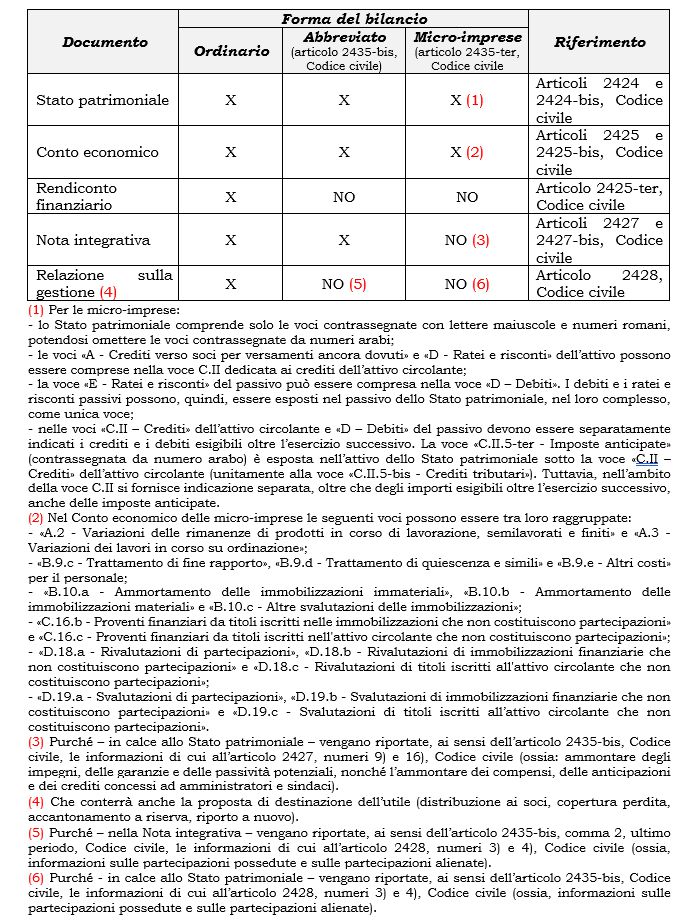

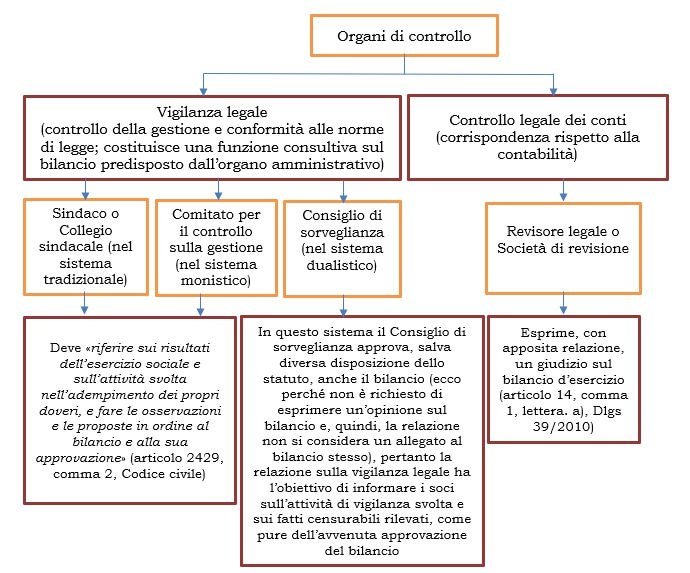

4. La presentazione agli organi di controllo

Il termine, retro esaminato, di 30 giorni prima del termine fissato dall’atto costitutivo/dallo statuto per la presentazione ai soci va rispettato anche al fine di presentare il progetto di bilancio agli organi di controllo (sindaco, collegio sindacale, Comitato per il controllo sulla gestione e, nei casi in cui sia obbligatorio, il Revisore legale o la società di revisione), i quali stenderanno una propria relazione (rispettivamente, articolo 2429, Codice civile e articolo 14, Dlgs 39/2010) da presentare all’assemblea dei soci. L’organo di controllo deve riferire sui risultati dell’esercizio sociale e sull’attività svolta nell’adempimento dei propri doveri, e fare le osservazioni e le proposte in ordine al bilancio e alla sua approvazione.

Si ricorda che, per le Srl, i limiti che impongono la nomina dell’organo di controllo o del revisore legale sono dettati dall’articolo 2477, commi 2 e 3, Codice civile.

FIGURA 3

5. Il deposito presso la sede sociale

Al fine di consentire ai soci di prendere visione del progetto di bilancio redatto dagli amministratori e che dovrà essere approvato, occorre che tutta la documentazione redatta nelle due fasi precedenti venga depositata presso la sede sociale durante i 15 giorni che precedono l’assemblea e fino all’approvazione.

Secondo quanto previsto dall’articolo 2429, commi 3 e 4, Codice civile (valevole per le Spa, ma lo stesso adempimento è previsto, per le Srl, dall’articolo 2479-bis, Codice civile) «Il bilancio, con le copie integrali dell’ultimo bilancio delle società controllate e un prospetto riepilogativo dei dati essenziali dell’ultimo bilancio delle società collegate, deve restare depositato in copia nella sede della società, insieme con le relazioni degli amministratori, dei sindaci e del soggetto incaricato della revisione legale dei conti, durante i quindici giorni che precedono l’assemblea, e finché sia approvato. I soci possono prenderne visione. Il deposito delle copie dell’ultimo bilancio delle società controllate prescritto dal comma precedente può essere sostituito, per quelle incluse nel consolidamento, dal deposito di un prospetto riepilogativo dei dati essenziali dell’ultimo bilancio delle medesime».

FIGURA 4

Come detto, mancando un esplicito termine per la redazione del progetto di bilancio, il termine per la trasmissione del progetto di bilancio agli organi di controllo ovvero per il deposito presso la sede sociale va individuato a ritroso, a partire dalla data di convocazione dell’organo che approverà il bilancio.

In considerazione dei termini sopra riportati deriva che, se sono presenti gli organi di controllo, questi hanno tempo 15 giorni per effettuare le verifiche e predisporre la relativa relazione.

Si tratta di un termine minimo che, se non rispettato, può costituire un vizio della delibera di approvazione del bilancio; infatti, il mancato o tardivo deposito della bozza di bilancio e dei documenti integrativi costituisce un vizio che rende annullabile la delibera di approvazione del bilancio, in quanto i singoli soci vengono così privati della possibilità di conoscere preventivamente l’oggetto su cui sono chiamati a deliberare ed impedisce che gli stessi abbiano piena notizia della situazione patrimoniale (Corte di Cassazione 11 maggio 1998, n. 4734). Come detto, il mancato o tardivo deposito del progetto di bilancio presso la sede sociale determina l’annullabilità della delibera assembleare (Tribunale di Milano 8567 del 3 agosto 2017; Tribunale di Milano 3 settembre 2003; Tribunale di Como 26 maggio 1998; Tribunale di Milano 24 giugno 1991; Tribunale di Verona 8 aprile 1989).

Secondo altra giurisprudenza di merito, tale vizio rende annullabile l’assemblea solo se causa il mancato deposito della relazione del collegio sindacale o del revisore legale (Tribunale di Milano 11595/2015; Tribunale di Trento 28 settembre 1999; Tribunale di Verona 8 aprile 1989).

In sostanza: il mancato rispetto del termine di 30 giorni, anteriori alla data fissata per l’assemblea che deve discuterlo, per la comunicazione del progetto di bilancio al Collegio sindacale (e al revisore legale) non implica, di per sé, un vizio della deliberazione assembleare di approvazione del bilancio. A tale conseguenza si perviene, però, quando il ritardo determina il mancato deposito della Relazione del Collegio sindacale.

6. Il differimento a 180 giorniLe riunioni da remoto

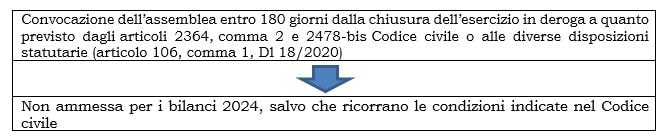

Per i bilanci 2024, al pari di quelli degli anni 2023, 2022 e 2021, non sussiste una norma speciale (presente invece per i bilanci del 2020) che consenta una proroga generalizzata – a 180 giorni – del termine per la convocazione dell’assemblea che deve approvare il bilancio.

Diversamente, per i bilanci al 31 dicembre 2020 era stata prevista la possibilità di differire la convocazione dell’assemblea di approvazione del bilancio a 180 giorni a prescindere dal ricorrere o meno delle condizioni di cui all’articolo 2364, comma 2, secondo periodo, Codice civile). Le speciali regole sono state applicate alle assemblee convocate entro il 31 dicembre 2021 ovvero entro la data, se successiva, fino alla quale sarà in vigore lo stato di emergenza epidemiologica da Covid-19 (articolo 106, comma 1, decreto Cura Italia).

Pertanto, le assemblee di approvazione dei bilanci 2020 hanno potuto, a prescindere da quanto sia stabilito (o non stabilito) negli statuti, essere convocate entro 180 giorni dalla chiusura dell’esercizio, anche in deroga a quanto previsto dagli articoli 2364, comma 2 e 2478-bis Codice civile, o alle diverse disposizioni statutarie.

Ad oggi, come detto, non esiste una norma che proroghi la disposizione agevolativa per i bilanci del 2024.

FIGURA 5

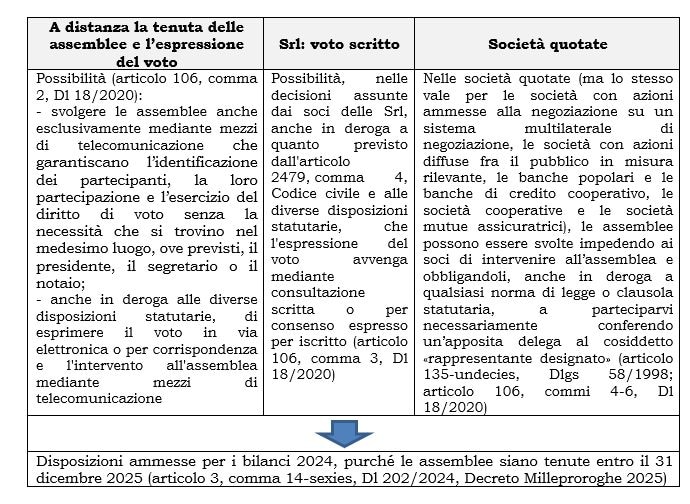

Il medesimo decreto Cura Italia aveva altresì previsto la possibilità di svolgere le assemblee “a distanza”, mediante mezzi di telecomunicazione a prescindere dalle indicazioni statutarie (articolo 106, comma 2, Dl 18/2020).

Nello specifico, la norma aveva previsto che:

a) le assemblee dei soci (nelle spa, nelle sape, nelle srl, nelle società cooperative e nelle mutue assicuratrici) possono avvenire in via elettronica o per corrispondenza e l’intervento all’assemblea può realizzarsi mediante mezzi di telecomunicazione, anche qualora l’utilizzo di tale strumento non sia contemplato negli statuti. In tali consessi l’espressione del voto può avvenire in via elettronica o per corrispondenza;

b) i soci delle Srl possono esprime il voto mediante consultazione scritta o per consenso per iscritto (in deroga ai limiti previsti dall’articolo 2479 Codice civile e alle eventuali diverse disposizioni statutarie);

c) le società quotate, oltre alle modalità di voto a distanza e alle modalità di partecipazione all’assemblea mediante mezzi di telecomunicazione, si possono avvalere dell’istituto del rappresentante designato (articolo 135-undecies, Tuf) anche in presenza di diverse disposizioni contenute nello statuto.

Da remoto anche le riunioni degli organi amministrativi e di controllo

In dottrina si ritiene che la modalità di tenuta delle riunioni «a distanza» valgano, oltre che per le assemblee dei soci, anche per quelle del CdA e dei collegi sindacali (documento Cndcec-Fnc 18 marzo 2020 e nota Federholding 5 del 20 marzo 2020,). Per il 2020 il dubbio non si poneva, visto che le riunioni a distanza valgono anche per gli altri organi collegiali, come i Consigli di amministrazione che devono approvare il progetto di bilancio, come previsto dall’articolo 73, comma 4, Dl 18/2020 (Consiglio Notarile di Milano, massima 200 del 23 novembre 2021).

Successivamente sono intervenute le varie modifiche al comma 7 dell’articolo 106, Dl 18/2020 che hanno concesso le riunioni da remoto tenute (e non meramente convocate) fino al 31 dicembre 2025, andando oltre alle previsioni ordinarie (come nel caso delle assemblee totalitarie; cfr. Consiglio Notarile di Milano, massime 187 dell’11 marzo 2020, e 141 del 28 ottobre 20141) e statutarie.

Sul tema dell’ammissibilità della tenuta delle riunioni del CdA e dell’organo di controllo mediante mezzi di telecomunicazione si ritiene utile rinviare anche a quanto espresso nel punto 5 della menzionata Massima 187/2020.

La modalità di tenuta da remoto delle assemblee (estesa successivamente ad associazioni e fondazioni ai sensi del comma 8-bis del menzionato articolo 106) è consentita, come previsto dalla legge di conversione del Decreto Milleproroghe 2025 (articolo 3, comma 14-sexies, Dl 27 dicembre 2024, n. 202) per le riunioni tenute (non meramente convocate) entro il 31 dicembre 2025.

FIGURA 6

7. Il calendario 2025

Riepiloghiamo i termini relativi alle varie fasi che conducono all’approvazione del bilancio. Sono riportati i termini ordinariamente previsti dal Codice.

FIGURA 7