1. In sintesi

Entro il termine di versamento dell’Iva dovuta per l’anno precedente, le società di capitali devono effettuare il versamento della tassa di concessione governativa, sostitutiva del tributo per la bollatura dei libri sociali.

Le principali caratteristiche di questo tributo sono:

- l’importo dovuto è su base annuale, indipendentemente dal numero di libri e di pagine che vengono utilizzati;

- il tributo va versato a prescindere dal supporto dei libri (cartacei o elettronici);

- la misura è fissa, ancorché diversa sulla base del capitale/fondo di dotazione del soggetto passivo.

2. A cosa si applica

La tassa di concessione governativa in commento è disciplinata dalla nota n. 3 all’articolo 23 della Tariffa allegata al Dpr 641/1972.

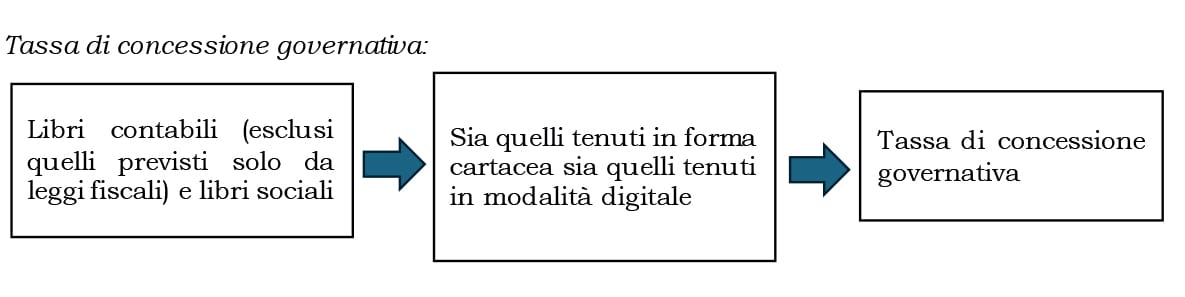

Essa si applica alla numerazione e bollatura di libri e registri, previsti dall’articolo 2215 del Codice civile, tenuti dai soggetti d’imposta Iva, come pure per tutti gli altri libri e registri che, per obbligo di legge o volontariamente (articolo 2218 Codice civile), sono fatti bollare nei modi ivi indicati, tranne quelli la cui tenuta è prescritta soltanto da leggi tributarie.

Si pensi ai libri sociali obbligatori (articolo 2421 Codice civile), nonché ogni altro libro o registro per i quali l’obbligo della bollatura sia previsto da norme speciali (circolare 92/E del 22 ottobre 2001, paragrafo 2).

La tassa deve essere assolta indipendentemente dalla modalità di tenuta, cartacea o digitale (articolo 2215-bis del Codice civile), dei registri stessi, in quanto sussiste comunque il presupposto impositivo (risposta Interpello Entrate 42 del 20 febbraio 2025).

La tassa sostituisce il tributo per la vidimazione dei libri sociali obbligatori (es. libro assemblee soci, libro CdA, ecc.) e ogni altro libro oggetto di bollatura obbligatoria o volontaria, con esclusione dei registri imposti solo dalle norme tributarie.

3. I soggetti obbligati e quelli esclusi

Sono obbligate al versamento gli enti dotati di capitale o fondo di dotazione aventi per oggetto, esclusivo o principale, l’esercizio di attività commerciali (risoluzioni Mef 90 del 27 maggio 1996; 265 del 23 dicembre 1996).

Si tratta quindi di Spa, Srl, Sapa. La risoluzione 411461 del 10 novembre 1990 include tra i soggetti obbligati le società consortili.

L’obbligo di versamento scatta anche per le società in liquidazione ordinaria e quelle sottoposte a procedure concorsuali, se permane l’obbligo di tenuta dei libri secondo le modalità previste dal Codice civile (circolare Mef 108 del 3 maggio 1996, paragrafo 12.1.3).

Sono esclusi i seguenti soggetti:

- società di persone. Qualora queste volessero vidimare un libro sociale (ad esempio, un libro delle decisioni dei soci) sarebbero tenute al pagamento della tassa di concessione governativa nella misura di 67 euro per ogni 500 pagine o frazioni di 500 pagine (articolo 23 della Tariffa allegata al Dpr 641/1972). Se i registri vengono tenuti in forma digitale, si assume che la pagina è composta da 25 righe, per cui 500 pagine corrispondono a 12.500 righe (o frazioni). Con la risposta Interpello 42 del 2025 citata è stato precisato che, convenzionalmente, il foglio è da intendersi composto da quattro facciate è pari a 100 righe (25 righe a pagina). Con l’occasione viene richiamata la risoluzione 161/E del 9 luglio 2007, la quale ha chiarito che «per registrazione deve intendersi ogni singolo accadimento contabile, a prescindere dalle righe di dettaglio. Dunque, se si guarda al libro degli inventari per accadimento contabile deve intendersi la registrazione relativa a ciascun cespite, nonché la registrazione della nota integrativa mentre per il libro giornale il concetto di registrazione va riferito ad ogni singola operazione rilevata in partita doppia, a prescindere dalle righe di dettaglio interessate». Il termine registrazione deve essere declinato in funzione della tipologia di libro o di registro soggetto ai tributi (imposta di bollo e/o tassa sui libri sociali). Pertanto, con riferimento ai libri sociali, diversi dal libro degli inventari e dal libro giornale (per i quali vale quanto detto sopra), l’agenzia ritiene che il termine «registrazione» debba intendersi come riferito alla riga (del verbale o dell’annotazione relativa all’ingresso o all’uscita del socio dalla compagine societarie);

- società cooperative e di mutua assicurazione. In sede di vidimazione dei libri e registri da parte di detti soggetti è dovuta la tassa di concessione governativa pari a 67 euro per ogni 500 pagine o frazioni di 500 pagine (articolo 23 della Tariffa allegata al Dpr 641/1972). Per le cooperative edilizie la tassa si riduce a un quarto, pari a 16,75 euro ogni 500 pagine o frazione di esse (articolo 147, comma 2, R.D. 28 aprile 1938, n. 1165);

- consorzi che non assumono la forma di società consortili. Detti soggetti versano la tassa di concessione governativa come indicato nel precedente alinea (risoluzione 411461 del 10 novembre 1990);

- società di capitali dichiarate fallite (Tribunale di Torino, ordinanza 19 febbraio 1996 e Tribunale di Udine 7 marzo 1996), in quanto il curatore è obbligato alla tenuta delle scritture previste dalla Legge Fallimentare, che devono essere vidimate dal Giudice Delegato «senza spese»;

- società sportive dilettantistiche costituite in forma di società di capitali senza scopo di lucro affiliate ad una Federazione sportiva nazionale, ad una disciplina sportiva associata o ad un Ente di formazione sportiva a condizione che il relativo atto costitutivo sia conforme a quanto prescritto dalla legge 289/2002. L’articolo 13-bis, comma 1, Dpr 641/1972 prevede che «gli atti e i provvedimenti concernenti le organizzazioni non lucrative di utilità sociale (Onlus) e le società e associazioni sportive dilettantistiche sono esenti dalle tasse sulle concessioni governative». L’esonero vale, evidentemente, non solo con riguardo alla vidimazione iniziale ma anche al tributo dovuto annualmente. Si vedano anche gli articoli 82, comma 10 e 104, commi 1 e 2, Dlgs 117/2017;

- Onlus (si veda la norma citata nel precedente alinea).

4. L’ammontare del tributo

Sono previste due tariffe, applicate in misura forfetaria, indipendentemente dal numero di libri utilizzati e/o delle pagine utilizzate nell’anno (risoluzione 265 del 23 dicembre 1996; circolare 108 del 3 maggio 1996, paragrafo 12.1.1):

- 309,87 euro per i soggetti obbligati aventi un capitale sociale / fondo di dotazione non superiore a 516.459,90 euro;

- 516,46 euro per i soggetti obbligati aventi un capitale sociale / fondo di dotazione superiore a 516.459,90 euro.

Ai fini della verifica del capitale / fondo di dotazione rileva l’importo risultante alla data del 1° gennaio (non il primo giorno dell’esercizio) dell’anno per il quale si effettua il versamento (ovvero quello risultante all’atto della costituzione).

Quindi, in vista della scadenza del 16 marzo 2026 occorre avere riguardo al capitale / fondo di dotazione presente al 1° gennaio 2026, senza che rilevino eventuali variazioni avvenute dopo tale data.

5. I termini e la modalità di versamento

La tassa è dovuta:

- all’atto della costituzione: in misura ordinaria (valida per l’anno di costituzione);

- ogni anno: entro il termine di versamento del saldo Iva relativo all’anno precedente (quest’anno il termine cade il 16 marzo 2026).

Il versamento, dunque, è annuale, a prescindere dalla durata dell’esercizio amministrativo.

Così, ad esempio, una società costituita il 14 dicembre 2025 avente il primo esercizio che chiuderà il 31 dicembre 2026 dovrà versare:

- la tassa per il 2025, al momento della costituzione;

- la tassa per il 2026, entro il 16 marzo 2026.

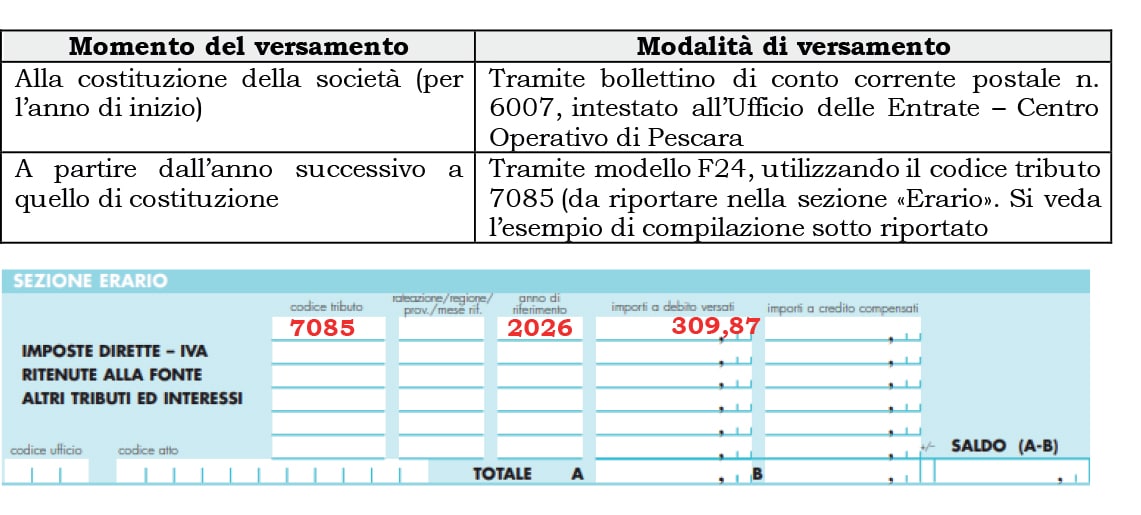

Il versamento del tributo viene effettuato – anche mediante compensazione (articolo 17, Dlgs 241/1997) con modalità differenti a seconda del momento in cui avviene il pagamento.

La prova dell’avvenuto versamento si rende necessaria per ottenere la vidimazione dei libri, ad opera del Registro delle Imprese ovvero del Notaio incaricato.

Per le vidimazioni richieste nel corso del 2026 va ricordato che:

- fino al 16 marzo 2026 non potrà essere richiesta la prova dell’avvenuto pagamento, non essendo scaduto il termine di versamento (risoluzione 170/E del 20 novembre 2000). Gli eventuali controlli sul regolare assolvimento del tributo, pertanto, potranno essere effettuati in un momento successivo, ad esempio in occasione di accessi, verifiche o ispezioni da parte degli organi preposti;

- a partire dal 17 marzo 2026 per ottenere la vidimazione dei libri sociali va presentata la copia del modello F24 con il quale è stato effettuato il pagamento.

6. Il regime sanzionatorio

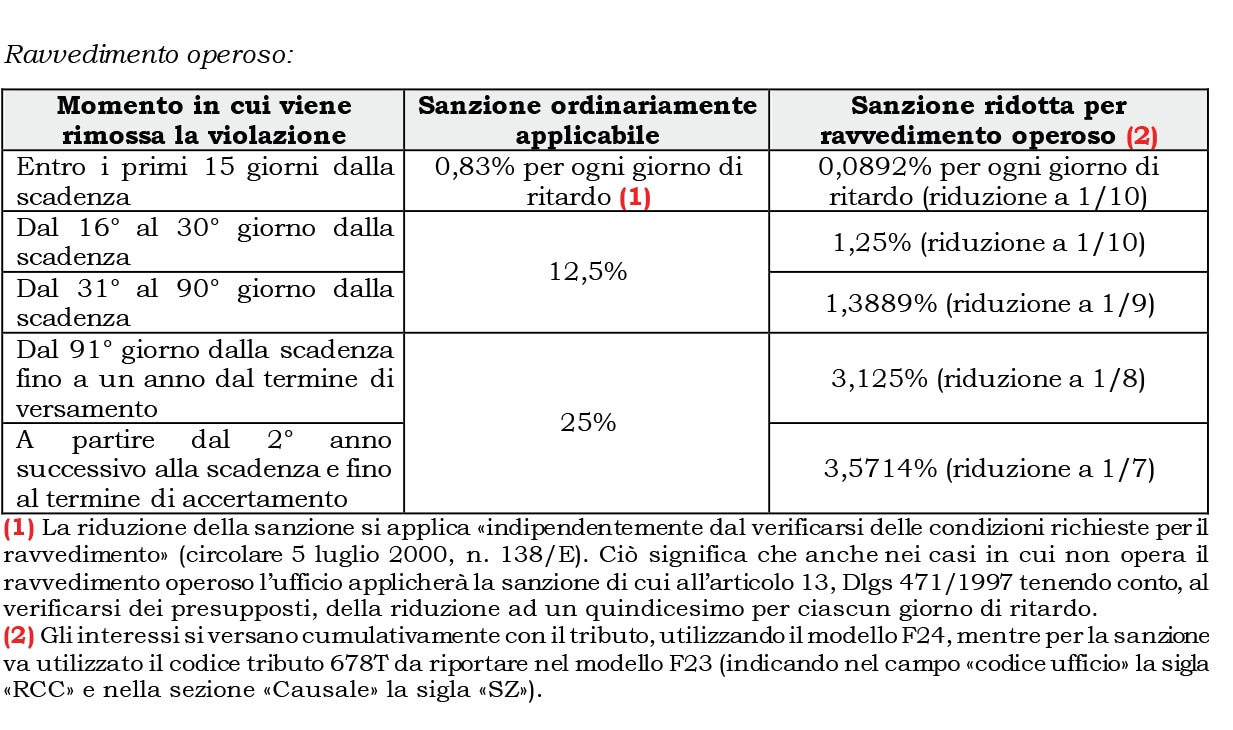

L’articolo 9, comma 3, Dpr 641/1972 – che prevedeva una specifica sanzione per l’omesso il ritarato versamento del tributo annuale – è stato soppresso ad opera del Dlgs 473/1997. Dal che dovrebbe applicarsi la sanzione generica prevista dal Dlgs 471/1997.

La circolare ministero delle Finanze 23 del 25 gennaio 1999 ha precisato che «il Titolo II del Dlgs 471, costituito dagli articoli 13, 14 e 15, disciplina unitariamente le violazioni in materia di riscossione dei tributi, precedentemente contemplate nelle singole leggi d’imposta».

In definitiva, per le violazioni commesse dal 1° settembre 2024 (Dlgs 87/2024), al caso di omesso o tardivo versamento della tassa di concessione governativa si applica la sanzione proporzionale di cui all’articolo 13, comma 3, Dlgs 471/1997, nella misura del 25% (ridotta al 12,5% se il versamento è eseguito con ritardo non superiore a 90 giorni e allo 0,83% per ogni giorno di ritardo se il versamento è eseguito con ritardo non superiore a 15 giorni).

È ammesso sanare la violazione spontaneamente e avvalersi nel contempo del ravvedimento operoso. La contestualità va intesa quanto stabilito dall’articolo 13-bis, comma 1, secondo periodo, Dlgs 472/1997 e ben precisato dalla circolare 41/E del 5 agosto 2011, paragrafo 10, fermo restando che la riduzione della sanzione da ravvedimento è riferita al momento del perfezionamento dello stesso. Si veda anche la circolare 42/E del 12 ottobre 2016, paragrafo 4.2.

Va segnalato che alcuni uffici ritengono che la sanzione applicabile sia quella dell’articolo 9, comma 1, Dpr 641/1972, secondo il quale «chi esercita un’attività per la quale è necessario un atto soggetto a tassa sulle concessioni governative senza aver ottenuto l’atto stesso o assolta la relativa tassa è punito con la sanzione amministrativa del 90 per cento della tassa medesima», con un minimo di 100 euro. Se questa fosse la corretta ricostruzione dell’impianto sanzionatorio, in caso di violazione (uso dei libri contabili/sociali in assenza del versamento) non si avrebbero le riduzioni operanti nei primi 14/15 giorni dal termine né la riduzione alla metà della sanzione per i versamenti eseguiti entro 90 giorni dal termine ordinario. Opererebbero le riduzioni – che vanno da 1/9 a 1/6 – previste dall’articolo 13, lettere da a-bis) a b-ter), Dlgs 472/1997.