1. In sintesi

Ai fini del riconoscimento del credito d’imposta relativo alla Zes unica, con la comunicazione integrativa è possibile comunicare investimenti ulteriori rispetto a quelli individuati in sede di comunicazione originaria, con implicazioni sostanziali in merito:

- al riconoscimento dell’ammontare del credito stesso;

- alle modalità di compilazione degli stessi modelli.

Tale possibilità è la principale novità introdotta dal Dl 155/2024 c.d. decreto Anticipi, dopo il susseguirsi di numerose modifiche normative ed integrazioni da settembre 2023 ad oggi.

Con provvedimento 350036 del 9 settembre scorso, l’agenzia delle Entrate ha approvato il modello di comunicazione integrativa, con le relative istruzioni e la definizione delle modalità di trasmissione telematica, da ultimo aggiornata con provvedimento 406943 del 6 novembre.

Si ricorda che la domanda integrativa dovrà esser presentata tassativamente entro il 2 dicembre 2024.

2. Le caratteristiche dell’incentivo

Principali caratteristiche dell’incentivo sono:

- possono accedere al credito d’imposta tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, già stabilite o che si insediano nella Zes unica;

- agevolazione sotto forma di credito d’imposta fino al 70 % dell’investimento complessivo legato a dimensione e localizzazione dell’impresa;

- investimenti iniziali tra i 200 mila e 100 mln di euro;

- sono agevolabili le spese relative all’acquisto, o leasing, di nuovi macchinari, impianti e attrezzature, l’acquisto di terreni e l’acquisto, la realizzazione o l’ampliamento di immobili strumentali agli investimenti;

- il valore dei terreni e degli immobili non può superare il 50 % del valore complessivo dell’investimento agevolato;

- presentazione domanda per prenotazione crediti dal 12 giugno al 12 luglio 2024;

- necessità tassativa di presentare domanda integrativa a chiusura del progetto di investimento entro il 2 dicembre 2024;

- necessità di una certificazione rilasciata da revisore dei conti iscritto nella sezione A o da società abilitata, che attesti l’effettivo sostenimento delle spese.

A seguito del particolare interesse suscitato dalla misura, è stato necessario apportare modifiche sostanziali alla norma, tramite il Dl 113/2024 c.d. decreto Omnibus che ha previsto:

- uno stanziamento di ulteriori 1,6 Mld per aumentare la percentuale di credito riconosciuta per ogni singolo investimento;

- un anticipo del periodo di presentazione delle comunicazioni integrative a chiusura dei progetti di investimento (dal 18 novembre 2024 al 2 dicembre 2024) per agevolare il ricalcolo della percentuale di incentivo concesso alle aziende che hanno terminato gli investimenti entro e non oltre il 15 novembre 2024;

- la possibilità di stanziamento di ulteriori fondi dopo il 15 gennaio 2025 da parte del Mimit e degli Enti regionali ricompresi nella Zes unica.

Da ultimo, il Dl 155/2024 c.d. decreto Anticipi, ha dato la possibilità di comunicare investimenti ulteriori rispetto a quelli indicati in sede di comunicazione originaria.

3. La domanda preventiva e la prenotazione del credito

Termine ultimo per la prenotazione dei crediti d’imposta della Zes Unica è stato il 12 luglio 2024, ed entro tale data ogni azienda ha potuto inviare la comunicazione contenente i dati dei progetti agevolabili.

L’invio doveva essere in modalità telematiche, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione, utilizzando esclusivamente il software “ ZesUnica”.

Successivamente all’invio della prenotazione, in caso di accettazione per mancanza di errori formali, il richiedente ha ricevuto una comunicazione in cui riassumeva l’ammontare dell’investimento iniziale complessivo e il credito d’imposta spettante in base ai costi sostenuti, certificati ed ancora da certificare o sostenere.

Con la presentazione del progetto d’investimento, la società richiedente ha prenotato il relativo credito d’imposta: l’investimento, a pena di decadenza o rimodulazione dell’agevolazione richiesta, dovrà essere terminato entro e non oltre la scadenza del 15 novembre 2024.

4. La compilazione e il riconoscimento del credito effettivo

Al fine di comunicare gli investimenti concretamente sostenuti entro il 15 novembre 2024, l’agenzia delle Entrate ha reso disponibile un ulteriore modello e relative istruzioni che rappresentano una comunicazione integrativa alla prima, che dovrà esser presentata:

- dalle società che non avevano concluso gli investimenti alla data di presentazione della comunicazione di presentazione;

- dalle società che avevano effettivamente concluso il progetto e relativi adempimenti documentali (fatture, identificativo Sdi, certificazioni ecc.) entro la data del 12 luglio 2024.

La comunicazione integrativa deve essere inviata dal 18 novembre 2024 al 2 dicembre 2024 con le medesime modalità previste per la comunicazione originaria.

La trasmissione telematica della comunicazione integrativa è effettuata utilizzando esclusivamente il software denominato “Zes unica integrativa”.

La comunicazione integrativa può avere ad oggetto uno o più progetti d’investimento iniziale e, nel caso in cui si riferisca a più progetti d’investimento, per ogni progetto va compilato un distinto modulo dei Quadri A e B.

Attenzione

Rispetto ai dati indicati nella comunicazione originaria, nella comunicazione integrativa non è consentito:

1. Modificare la dimensione impresa (frontespizio)

La dimensione dell'impresa che ha presentato la richiesta originaria ha determinato l'aliquota massima di credito riconoscibile per l'investimento da realizzare e per lo stesso principio di cui al punto precedente non sarà possibile variare tale valore anche se ricorrono i presupposti soggettivi/oggettivi.

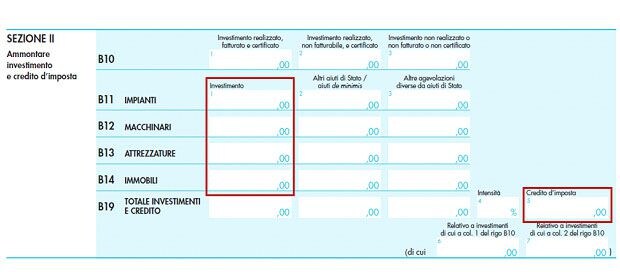

2. Aumentare il numero progetti (Quadro A), aumentare il numero strutture produttive (Quadro B) e modificare l'ubicazione delle strutture produttive per gli investimenti realizzati (Quadro B)

Ogni progetto d'investimento presentato è legato ad un determinato luogo e struttura produttiva e per questo motivo non è possibile suddividere i progetti su più località ed aumentarne il numero degli stessi.

3. Modificare la tipologia progetto per i progetti realizzati (Quadro A)

Per tipologia di progetto la legge e soprattutto il regolamento europeo prevede che siano agevolabili solo determinate tipologie di progetti che non potranno esser modificati nell'integrativa.

4. Modificare i codici Ateco delle attività svolte nelle strutture produttive per gli investimenti realizzati (Quadro B)

Sono, invece, da ultimo stati modificati alcuni limiti imposti dalle istruzioni di compilazione dell’integrativa che prevedevano l’impossibilità di aumentare l’importo dell’investimento complessivo e del relativo credito d’imposta ed aumentare gli importi indicati nella colonna 1 dei righi da B11 a B14 e nelle colonne 1 e 5 del rigo B19 (Quadro B).

Infatti, con il Dl 155/2024 sono state apportate le seguenti modifiche:

- possono essere indicati anche investimenti realizzati nel periodo compreso tra il 1° gennaio 2024 e il 15 novembre 2024, ulteriori rispetto a quelli risultanti dalla comunicazione originaria, unitamente all’ammontare del maggior credito d’imposta maturato e alla documentazione probatoria;

- se il credito di imposta fruibile risulti pari al limite massimo di cui all’articolo 16, comma 1, del Dl, con il provvedimento del Direttore dell’agenzia delle Entrate è determinato l’ammontare massimo del credito di imposta residuo fruibile da ciascun beneficiario in relazione agli ulteriori o maggiori investimenti realizzati.

Attenzione

Probabilmente tale modifica porterà ad una revisione delle istruzioni di compilazione ed a una modifica del software di compilazione dell'integrativa con una sezione dedicata agli ulteriori investimenti: ad oggi sono chiare solo le implicazioni sul credito di questi ulteriori investimenti ma non le modalità di presentazione.