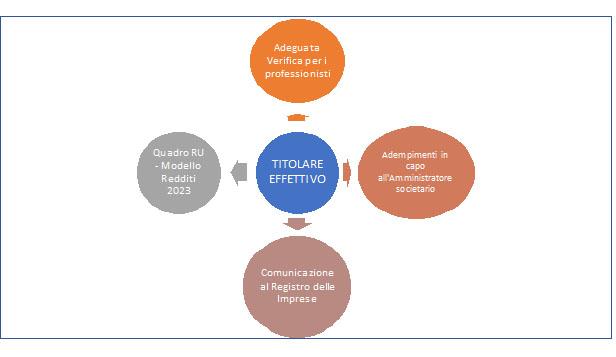

1. Titolare effettivo e incarichi professionali

A distanza di ormai quasi un ventennio dall'estensione alle categorie professionali delle prescrizioni antiriciclaggio, continuano a permanere diversi dubbi interpretativi riguardo gli adempimenti di adeguata verifica.

Tra questi l'individuazione del Titolare effettivo riferito alla clientela differente dalle persone fisiche continua a presentare marcate difficoltà operative a causa di una normativa lacunosa e dal moltiplicarsi delle interpretazioni di prassi e di dottrina le cui conclusioni risultano spesso macchinose e disallineate.

La necessità di procedere alla corretta identificazione degli effettivi beneficiari di una operazione (e/o gli effetti del conferimento di un incarico professionale) discende direttamente dall'esigenza di intercettare preventivamente eventuali fenomeni di riciclaggio effettuati dietro lo schermo protettivo dell'anonimato.

In particolar modo per le categorie professionali (avvocati, commercialisti ed esperti contabili, consulenti del lavoro, notai, tributaristi, ecc.) l'individuazione del Titolare effettivo assume spiccato rilievo in quanto esigenza ricorrente in un ventaglio più ampio di fattispecie riscontrabili, non già limitate al citato obbligo di adeguata verifica.

Si pensi ad esempio all'incarico di amministrare società o enti che, in relazione al ruolo acquisito, pone il professionista nella posizione di soggetto tenuto a richiedere tali informazioni direttamente agli interessati (soci, Titolari effettivi, mediante consultazione dei libri sociali, ecc.) e ne attribuisce il diritto/dovere di sospensione del diritto di voto ai soci che si rifiutano (o comunque in caso di loro inerzia) di fornire le informazioni richieste.

La cognizione della titolarità effettiva ricorre, per il professionista, altresì in relazione alla:

- eventuale indicazione di tale dato in fase di compilazione della modulistica reddituale (informazioni richieste dal quadro RU del Modello Redditi 2023 per il periodo d'imposta 2022, per fini di monitoraggio dei crediti fiscali erogati con fondi del PNRR);

- consulenza e assistenza alla compilazione e trasmissione delle comunicazioni sulla titolarità effettiva di cui al Dm 55/2022.

2. Il registro dei Titolari effettivi

In relazione a tale ultima esigenza, approssimandosi la scadenza del generalizzato adempimento di conferma dei dati trasmessi nell'autunno scorso (la scadenza dell'adempimento di «prima comunicazione», per i soggetti già esistenti alla data del 9 ottobre 2023, era fissata all'11 dicembre 2023), l'argomento torna di scottante attualità proprio con riferimento ai quesiti ancora irrisolti concernenti le casistiche più particolari.

Si segnala che l'adempimento dovrebbe risultare sospeso, anche con riferimento alle trasmissioni di conferma, in seguito alle ordinanze del Consiglio di Stato 15 ottobre 2024, nn. 8245 e 8248, che hanno rimesso alla Corte di giustizia dell'Unione europea le questioni pregiudiziali sollevate da Assofiduciaria.

Con l'auspicio di contribuire a chiarire gli aspetti controversi più ricorrenti, il Cndcec ha provveduto ad elaborare il documento di ricerca intitolato «L'individuazione del Titolare effettivo nelle società e negli enti di diritto privato», pubblicato sul proprio sito istituzionale il 1° ottobre 2024.

Il documento di studio in questione tuttavia (come specificato nel medesimo elaborato) offre un «mero orientamento interpretativo» di alcune casistiche, senza pertanto assumere valore di guida operativa (neanche per i soggetti iscritti al relativo Albo professionale) e va ad aggiungersi ad altre rappresentazioni di prassi sull'argomento quali lo studio 1/2023B curato dalla commissione antiriciclaggio del Consiglio Nazionale del Notariato, le FAQ del Mef pubblicate lo scorso 20 novembre 2023 e i numerosi chiarimenti e servizi di risposta a quesiti offerte dalle singole Camere di Commercio e pubblicate nei rispettivi siti istituzionali.

3. Definizione e indicazioni normative

Giova preliminarmente ricordare che, in sede di adeguata verifica, la normativa prescrive l'obbligo da parte del cliente di fornire tutte le informazioni necessarie a consentire l'identificazione del Titolare effettivo con onere per il professionista (e più in generale per tutti i destinatari della normativa antiriciclaggio) di riscontrare la veridicità dei dati esclusivamente soltanto qualora sussistano incongruenze, dubbi o incertezze.

La norma sull’adeguata verifica (Articolo 19, comma 1, lettere a) e b), Dlgs 231/2007) (Modalità di adempimento degli obblighi di adeguata verifica)

1. I soggetti obbligati assolvono agli obblighi di adeguata verifica della clientela secondo le seguenti modalità:

a) l'identificazione del cliente e del Titolare effettivo è svolta in presenza del medesimo cliente ovvero dell'esecutore, anche attraverso dipendenti o collaboratori del soggetto obbligato e consiste nell'acquisizione dei dati identificativi forniti dal cliente, previa esibizione di un documento d'identità in corso di validità o altro documento di riconoscimento equipollente ai sensi della normativa vigente, del quale viene acquisita copia in formato cartaceo o elettronico. Il cliente fornisce altresì, sotto la propria responsabilità, le informazioni necessarie a consentire l'identificazione del Titolare effettivo…

b) …la verifica dell'identità del cliente, del Titolare effettivo e dell'esecutore richiede il riscontro della veridicità dei dati identificativi contenuti nei documenti e delle informazioni acquisiti all'atto dell'identificazione, solo laddove, in relazione ad essi, sussistano dubbi, incertezze o incongruenze.

La disposizione, che definisce il Titolare effettivo come il soggetto (o i soggetti) persona fisica nell'interesse della quale è resa la prestazione professionale, si pone pertanto l'obiettivo di accertare l'identità dei soggetti che beneficiano (in primo luogo economicamente) dell'operazione (o della prestazione professionale). Questa è appunto la definizione di «Titolare effettivo», ossia «la persona fisica o le persone fisiche, diverse dal cliente, nell'interesse della quale o delle quali, in ultima istanza, il rapporto continuativo è istaurato, la prestazione professionale è resa o l'operazione è eseguita» (articolo 1, comma 2, lettera pp), Dlgs 231/2007).

4. Titolarità effettiva delle «persone fisiche»

È di tutta evidenza che, nel caso di persona fisica, la titolarità effettiva non possa che coincidere con la stessa, salvo i casi in cui la medesima agisca in virtù di vincolo di rappresentanza legale o volontaria.

Pertanto, in tutti i casi in cui il soggetto che conferisce un incarico agisca in virtù di tali poteri, assumerà la veste di mero esecutore tenuto all'indicazione dell'effettivo Titolare

La rappresentanza delle persone fisiche

5. Società di persone

Secondo l'interpretazione fornita dal Cdncec con il citato documento di ricerca, l'individuazione del Titolare effettivo nelle società di persone può essere eseguita con l'applicazione del medesimo criterio, indicato dal legislatore, utilizzato per le società di capitali.

Più specificatamente sarebbero da considerarsi Titolari effettivi (cumulativamente) i soggetti:

- che hanno conferito importi superiori al 25% del capitale sottoscritto oppure (qualora la ripartizione degli utili sia effettuata con modalità non proporzionali alla quota di partecipazione al capitale sociale) i soggetti che, indipendentemente dalla quota conferita, partecipano agli utili in misura superiore al 25%;

- dotati di poteri di rappresentanza legale, di amministrazione o direzione della società.

Tale orientamento, invero non previsto neppure con riferimento alle società di capitali - propone pertanto un sistema di individuazione «misto» (proprietà diretta e contestualmente il «criterio residuale»).

Se è pur vero che il legislatore tace sulla specificità delle società di persone, altrettanto indubbiamente lo stesso sembra escludere espressamente che possa farsi riferimento al medesimo criterio individuato per le società di capitali.

Nel recepire la Direttiva Ue 20 maggio 2015, n. 2015/849 – ove non è fatta alcuna distinzione tra società di persone e società di capitali nei criteri di determinazione del Titolare effettivo - difatti, risulta evidente il cambio di rotta operato dal legislatore nostrano rispetto all'impostazione fin lì seguita, con le modifiche introdotte a far data dal 4 luglio 2017 tese a limitare l'individuazione del Titolare effettivo mediante applicazione dei rigidi criteri «matematici» solo relativamente alle quote di partecipazione in società di capitali.

L’evoluzione della norma

Sembrerebbe pertanto doversi concludere, anche in coerenza i criteri disposti per l'individuazione dei Titolari effettivi di altre tipologie di soggetti (fondazioni, associazioni ed altre persone giuridiche private), in relazione ai quali è richiesta l'elencazione di tutti i beneficiari (oltre che dei fondatori e dei Titolari di poteri di rappresentanza), che nelle società di persone debbano essere considerati Titolari effettivi tutti i soggetti che ne fanno parte, indipendentemente dalla quota di partecipazione agli utili, del conferimento del capitale o degli incarichi di amministrazione o direzione.

Ciò anche in considerazione che l'orientamento di Banca d'Italia (documento del 9 febbraio 2018), che probabilmente ha ispirato le conclusioni del Cdncec, nel fornire tali indicazioni stava esercitando la prerogativa (alla stessa normativamente attribuita) di poter definire modalità semplificate di attuazione delle procedure di adeguata verifica, ma rivolte esclusivamente ai soggetti dalla stessa vigilati (Banche, Poste italiane Spa, Sim, Sgr, Sicav, Sicaf intermediari finanziari iscritti nell'albo previsto dall'articolo 106 del Tub, ecc ) e non possa, pertanto, essere adottata, in deroga alla legge, dagli altri destinatari degli adempimenti antiriciclaggio.

Va in ogni caso rammentato che le società di persone non risultano interessate dall'adempimento comunicativo relativo al registro dei Titolari effettivi (Dm 11 marzo 2022, n. 55), ma non di meno l'identificazione dei relativi Titolari effettivi assume notevole importanza sia con riguardo agli adempimenti di adeguata verifica, che nelle ipotesi in cui si possa rendere necessaria l'indicazione di tali informazioni ai fini del monitoraggio dei crediti d'imposta finanziati con fondi del PNRR.

6. Società di capitali

Per le società di capitali il legislatore si è preoccupato di fornire maggiori indicazioni che, tuttavia, non sono evidentemente risultate sufficientemente chiare ed esaustive per poter ricomprendere le numerose casistiche di strutture giuridiche disciplinate nel nostro sistema.

Le metodologie di individuazione sono determinate con criteri "a scalare" (o "a cascata") prevedendo prioritariamente un parametro commisurato alla quota di proprietà dell'ente e, in subordine, applicando il criterio del "controllo" nonché, in ultima istanza (ed in via del tutto residuale), l'individuazione dei soggetti muniti di rappresentanza legale o di poteri di amministrazione, direzione, gestione della società.

Pertanto, laddove una società di capitali evidenzi una composizione di sole persone fisiche, l'individuazione dei Titolari effettivi risulterà automaticamente realizzata nei soggetti con quota di partecipazione superiore al 25% senza necessità di effettuare ulteriori passaggi riguardo il controllo o l'amministrazione del soggetto giuridico, con la sola precisazione che, in caso di suddivisione dei diritti di usufrutto e nuda proprietà, la titolarità effettiva sarà attribuita all'usufruttuario così come al creditore pignoratizio in caso di quote o azioni date in pegno.

A parere del Cndcec tuttavia qualora il diritto di voto sia attribuito convenzionalmente al nudo proprietario, quest'ultimo risulterebbe Titolare effettivo in luogo (o congiuntamente) con l'usufruttuario. Tuttavia in tal caso la titolarità effettiva risulterebbe determinata dalla combinazione di due criteri (proprietà/beneficio e controllo) che (come lo stesso Cndcec ribadisce in più punti del proprio documento) andrebbero applicati "a cascata" e non congiuntamente o alternativamente.

Più complessa (e discussa) risulta invece l'individuazione della titolarità effettiva per partecipazione indiretta.

Sempre in considerazione del principio più volte ribadito che il criterio della proprietà debba sempre prevalere ed essere valutato prioritariamente, il Cndcec conviene che la percentuale di possesso (se superiore al 25%) attribuisce sempre lo status di Titolare effettivo, anche nei casi in cui sulle quote sociali (o sulle azioni) gravino diritti di voto (e/o altri oneri e benefici) differenti.

Nelle strutture societarie più articolate, qualora il capitale sia detenuto da altre società (c.d. catene di controllo societarie) il Cndcec sembra invece non sposare il criterio riaffermato anche nel recente Regolamento Europeo approvato lo scorso 24 aprile (ma non ancora in vigore) che mira ad intercettare la proprietà indiretta tenendo conto delle percentuali di partecipazione detenute ad ogni livello della catena societaria, con applicazione del criterio matematico di moltiplicazione (c.d. criterio del moltiplicatore o top down approach).

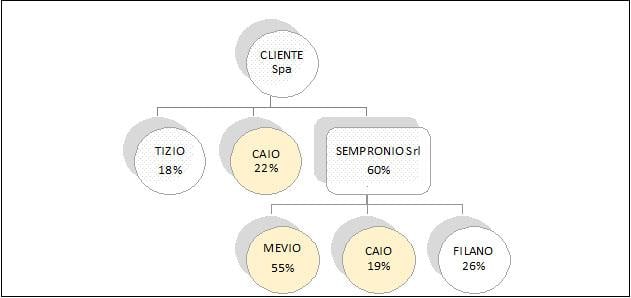

Esempio

Nell'esempio (di seguito rappresentato graficamente), qualora si seguisse il criterio del moltiplicatore sopra indicato, risulterebbero TE sia il socio Caio che il socio Mevio:

- Il socio Mevio in quanto proprietario indiretto di una quota pari al 33% (55% di 60%);

- il socio Caio in quanto proprietario di una quota complessivamente pari al 33%, 22% di partecipazione diretta e 11% di partecipazione indiretta (19% di 60%)

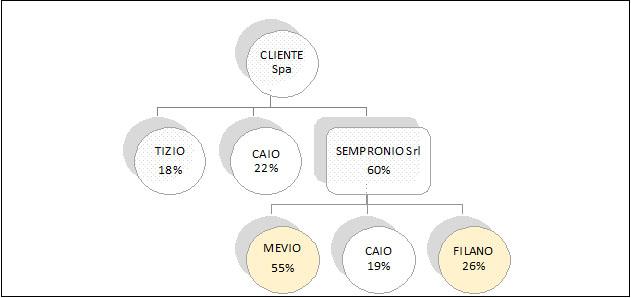

Un criterio alternativo è rappresentato (citato anche nel documento di studio del Notariato) da quello denominato "bottom up approach" che richiede l'intercettazione di qualsiasi soggetto con percentuale superiore al 25% detenuta in qualsiasi società partecipata dal cliente e verificata ad ogni livello ad ogni livello della catena partecipativa.

Riprendendo il medesimo esempio, con l'applicazione del criterio alternativo, giungeremmo ad una conclusione differente in quanto diventerebbe irrilevante la doppia quota di partecipazione del socio Caio, per assumere valenza invece la quota indiretta di Filano

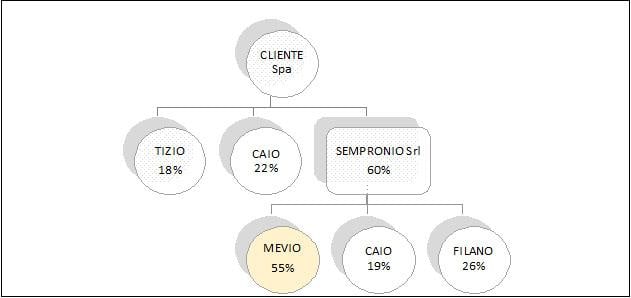

Il Cndcec propone invece una differente soluzione (sconfessando tuttavia quanto dallo stesso sostenuto nelle linee guida di accompagnamento alle proprie Regole Tecniche) che intercetta, quali Titolari effettivi in caso di percentuale detenuta da società, i soggetti che detengono una quota in grado di determinare il controllo della stessa.

Con l'applicazione del criterio suggerito dal Cndcec, l'unico soggetto cui attribuire la titolarità effettiva risulterebbe il socio Mevio (in quanto in grado di controllare la società partecipata dal Cliente)

Tale interpretazione, non sostenuta dal Consiglio del Notariato, conduce a creare anche in questo caso, una inusuale commistione tra criterio di proprietà e quello del controllo (che, come detto, andrebbe applicato solo in via subordinata).

Anche la ratio della normativa risulterebbe parzialmente vanificata stante la necessità di far emergere gli effettivi beneficiari di una operazione. E' di tutta evidenza, difatti, che chi abbia interesse a celare la propria effettiva titolarità, possa ricorrere proprio alla frammentazione della propria partecipazione in più soggetti della catena di controllo.

Ne consegue che, in mancanza di un orientamento uniforme, la scelta di adottare uno degli schemi proposti (che come visto conduce a risultati anche sensibilmente differenti) comporterà una conseguente assunzione di responsabilità in caso di contestazione.

7. Cooperative

Per tali soggetti (caratterizzati da capitale variabile in relazione alla mutazione della compagine sociale) difficilmente potrà trovare applicazione il criterio della proprietà dovendosi pertanto presumibilmente fare riferimento al criterio del controllo (con particolare attenzione ai diritti riservati ai soci finanziatori), e residualmente a quello dell'amministrazione/direzione/gestione.

8. Comunione di quote societarie

Un interessante spunto concerne la comunione (o cointestazione) di quote societarie (fattispecie verificabile frequentemente in relazione a successione di quote, azioni o aziende) in quanto (ad avviso del Cndcec) andrebbero individuati tutti i soggetti che detengono congiuntamente una quota superiore al 25%, pur non essendo ravvisabile, nella normativa di riferimento, alcuna ipotesi di individuazione di titolarità effettiva "congiunta".

9. Altri soggetti

Il documento del Cndcec riepiloga, con una puntuale rassegna, ulteriori casistiche con l'indicazione delle prescrizioni normative e/o delle proprie deduzioni, come riportate nella seguente tabella.

Quadro di sintesi

10. Comunicazioni al Registro dei Titolari effettivi

In ultimo il lavoro compiuto dalla commissione del Cndcec affronta anche la tematica delle comunicazioni al registro dei Titolari effettivi con particolare riferimento a due categorie di soggetti per i quali l'obbligo comunicativo risulta, a tutt'oggi, di dubbia interpretazione.

Il Cndcec suggerisce di dover ricomprendere anche gli Enti del Terzo Settore (che a seguito della riforma di cui al Dlgs 117/2017 acquisiscono personalità giuridica con l'iscrizione al RUNTS) e le Associazioni sportive dilettantistiche (per le quali a seguito del Dlgs 29/2021 opera il Registro RNASD) tra i soggetti tenuti alla comunicazione dei propri Titolari effettivi nella relativa sezione del registro delle imprese.

Per quanto pienamente condivisibile in linea logica, è tuttavia opportuno ricordare che l'interpretazione letterale della norma non consentirebbe di estendere per analogia l'obbligatorietà dell'adempimento ad altri soggetti non iscritti negli elenchi tenuti presso le Prefetture e l'eventuale rettifica di tale impostazione non può che pervenire mediante attività legislativa.

L'ulteriore criticità dell'adempimento comunicativo investe l'obbligatorietà dell'adempimento per i soggetti sottoposti a procedure concorsuali.

Pur empatizzando con la categoria e i professionisti direttamente coinvolti che hanno più volte invocato l'inutilità dell'adempimento in relazione alle finalità della procedura, non si ravvisano elementi normativi convincenti in grado di dipanare i dubbi esistenti.

Lo stesso Mef, nel pubblicare le FAQ «Titolarità effettiva e il Registro dei Titolari effettivi» lo scorso 20 novembre 2023, ha fornito una interpretazione di dubbia efficacia, indicando nella composizione societaria come risultante all'inizio della procedura quella sulla quale approfondire l'applicazione dei criteri normativi di cui all'articolo 20.

Il Mef propende per l'individuazione «retroattiva» della titolarità effettiva che risulta tuttavia affatto confacente con la finalità dell'adempimento (che richiede lo stato di fatto aggiornato alla data della comunicazione).

Stante l'assenza di esimenti normative, e considerato che la società in procedura concorsuale non perde la propria soggettività giuridica, non si ravviserebbe la possibilità di esclusione dall'obbligo comunicativo.

In tale ottica va valutata attentamente la posizione del curatore che, stante i poteri di amministrazione allo stesso conferiti e la contestuale indisponibilità delle quote di partecipazione in capo ai precedenti soci, risulterebbe egli stesso Titolare effettivo (in applicazione del criterio residuale).